�������ڻ�(�걨)���������� ����ƫ�ո��

ժҪ��

2015 ���ϩ���г������ٶ�������Ӱ�죬���ڼ۸��������еĸ��ʽϴ����ȣ��ɱ��ˣ�ԭ�ͼ۸�������;������ϩ���ɱ��轵����ú��ϩ���ͱ�������װ�ò�����Ͷ�ţ��ͼۻ�Դ��������г������Σ�������������ת��2015-2016 ����ܳ������ţ���Ӧ�������ɢ������������ٷŻ����ٴΣ���۾��ô���ͨ����˥�����ڣ���������Ͷ��ʱ�������ʺ�����ծȯ����Ʒ�����ã�LLDPE��PP ���ܹ�ʣ�ԣ������׳�Ϊ��ͷ��ġ�

���Ź����ֵ���ת��δ����ϩ���۸���ɱ���Ѱ��֧�ŵĿ����Խϴ����ص�������ϩ����ú��ϩ�������ʵı仯���Լ��ܴ�Ӱ��Ŀ����ʵĵ�����

Ԥ�� 2015 �꣬��ϩ���۸����Ľ�һ�����ƣ������� 1 ���ȳ�ѹ�ϴ��� 2 �������������������������ĸ�ֻ�����ת��������������ϣ����ǽ���귴������Ϊ���������ϻ������ϸ�ڱ仯���ղ������ࡣ

һ�� ����ع�

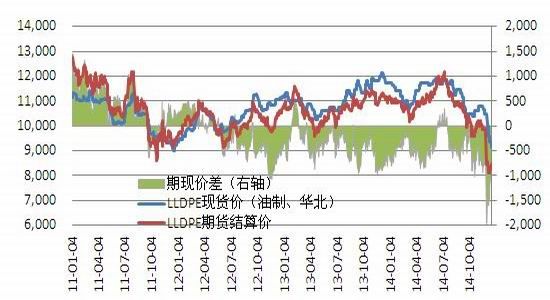

����һ��ȵı����У�����Ԥ�� 2015 ��ǰ�����Ⱦ�ϩ���۸�����������ǣ���Ҫ�ǻ���ǰ�����Ȳ��������٣��г����崦�ڽ�ƽ��״̬��ʯ����ռ��¢�ϵ�λ�����ܻ�������ͦ�۵�����Ŀ�ꡣ�г�Ҳ��������Ԥ�ڣ�ǰ����������ļ��ȳ������Եķֻ����ơ����ǣ�ԭ�ͼ۸��� 4 ���ȵ�������Ԥ�ڡ����۱������³ɱ����̮���ģ�LLDPE/PP �۸��ܵ�������Զ�ں�Լ�۸��Ѿ����ƽ��������������ء�

LLDPE �ֻ��۸�����ĩ���� 9000 һ�ߺ���ִ���������� PP �ֻ��۸�����ƽ����� 10000 Ԫ/�ֵĵ��㡣�۸�仯��Ϊ���������Σ�

1��ǰ���������������ƽ�ȣ����ָ�λ���У���������ȵ����������۸����Dz����ٽ�����۸���㡣����ԭ����һ���ϰ����������������٣���Ӧѹ��С�������������ʯ��װ��ͣ������Ϊ�ܼ���ʯ����ҵ��ȡ�����۵����۲��ԣ���������ؿ�棻����������ά�ֵͿ����ԣ����ʯ��������Ӧ��Ϊ���������ģ�ԭ��λ���ɱ�ƫ�ߣ��ҽ��ڼ۸����ԡ�

2���ļ��ȷ���ͻ�䣬�۸����µ�����һ��9 �·���������ú��ϩ��װ������Ͷ������Ӧѹ���ͷţ��г�Ԥ��ת�գ������ԭ�ͼ۸�����������ɱ�֧�Ŵ�����ݣ��г��ֻ���̬���ӣ���������۾���˥�ˣ�ͨ�����ϼ��أ���ҵƷ�������ơ�

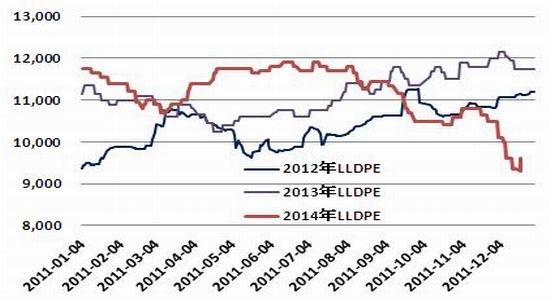

ͼ 1��LLDPE �ֻ������ɽ��۸�仯

������Դ���������ڻ�

ͼ 2��PP �ֻ������ɽ��۸�仯

����������Դ���������ڻ�

���������ɱ��˷���

����1������ԭ������

����ԭ����

����11 �·��������Ƽ��٣�12 ����Ѯ��ԭ���벼����ԭ�ͷ��� 60 ��Ԫ/Ͱ��Ŀǰ��δ��ֹ��֮�⡣���ԭ�ͼ۸������غܶ࣬����ʧ�⼰���β��������������ء�12 ����Ѯ��ɳ�ذ������������˺Ϳ���������ŷ�����Ҫ��������µ��ٷ����ۼۣ����г����Ϊ��ռ�г��ݶ�ٶ������ͼۡ�

������������������Ԫ��������ǿ�ƣ����������ͼۡ�Ŀǰ��������ձ鿴���ͼۼ���������Ԥ�ƶ������ͼ�������ɫ�����ͼۻ���³�̬��

����2���ͼ����ƶԾ�ϩ����Ӱ��

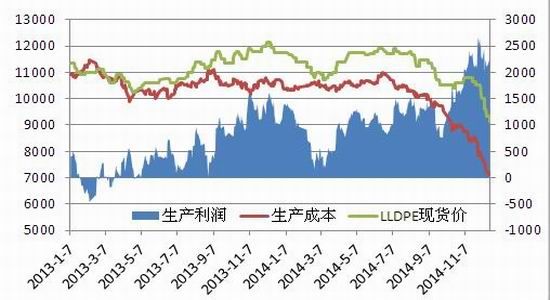

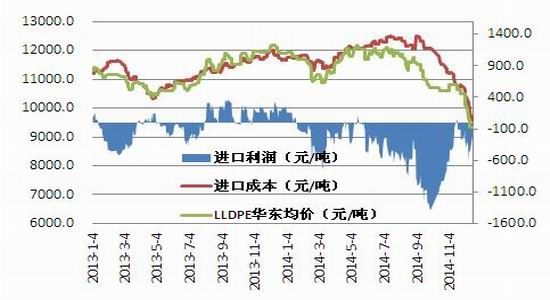

�����ͼ۱����� PE��PP ��ֱ��Ӱ���������ɱ�����½���������ҵ�����������ϩ��װ�ö����߸���������ͼ 1 ��ʾ��������ԭ���� 60 ��Ԫ/ Ͱʱ��LLDPE��PP �������ɱ���Լ 7000 Ԫ/�֡����Ŀǰ 9000Ԫ/�����ϵij����۸�ʯ������ά�ַ�������������Ŀǰʯ���IJ�Ʒ������������ǰ��ԭ�Ϳ�������ģ������ɱ��Ƚϸߣ�������ԭ�ͼ۸�Ľ�һ���»������̵ͼۻ�Դ��������г���ʯ����ҵ���۴����Ŀ��ܱȽϴ�

����3��ú��ϩ���ɱ��仯

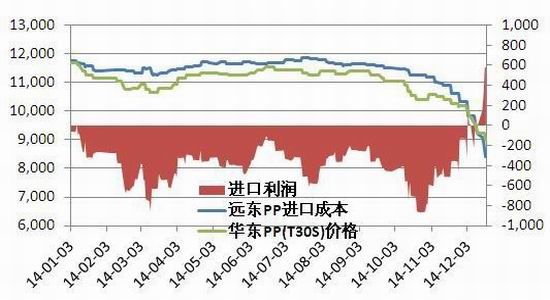

����ú��ϩ�����棬�ļ�����Ͷ��װ�ö�������Ͷ�������������� 7042 ����˿ PP Ϊ�����г��ݶ��һ������������ϩ����ȣ��ɱ����������½������ͼ�Ӱ�죬�����״��۸�Ҳ���ִ���µ���12 ����Ѯ���������״����� 2000 Ԫ/�֣�����������״���ϩ������ҵ�����ɱ�Ҳ���� 7000 Ԫ/�����ң����������Բ��״���ϩ���ijɱ����� 5000-6000 Ԫ/�֡�2015 ��״���ϩ���Ŀ�������״��۸�Ϊ�Ӱ�������أ����״���ϩ������Ϊ�������ϩ���۸���ܵ�֧�š�

����ͼ 3��ԭ����ϩ���ɱ��仯

����������Դ��wind ��Ѷ

����ͼ 4���״���ϩ���ɱ��仯

����������Դ��wind ��Ѷ

���������������

����1��2014 ���ļ��Ȳ��ܿ�����������װ�ö���������������Ӧѹ����

����1)2014 ����ܿ�������

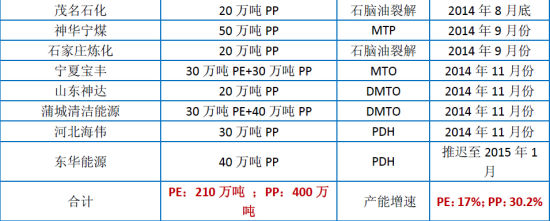

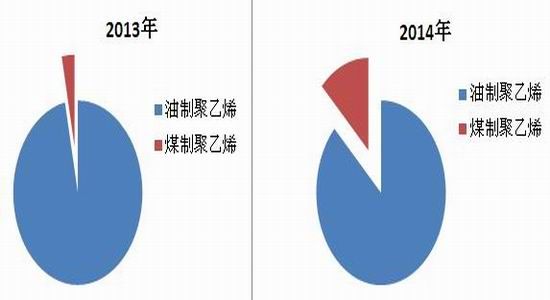

����LLDPE ���棬һ���棬�ļ�����Ͷ�����Ĵ�ʯ�����ӳ���ú���������֡����ı�������ú��ϩ��װ�þ������������� 7042���ϼ� LLDPE ���� 120 ��֡�2015 �����ж��� PE װ��Ͷ������Ҫ�� HDPE ��LDPE װ�ã�LLDPE װ�ò��ࡣLLDPE �²�����Ҫ������ 2014 ���ļ���Ͷ�����������ٸߴ� 25%����װ�ö����� 12 �µ�ǰͶ������������������Ӧѹ����������һ�ȶȼ������ֳ�����

����PP ���棬2014 ��������ٸߴ� 30%���Ҷ�Ϊ��˿�� PP����װ��Ҳ�������ļ���Ͷ���������ӳ���ú���������֡����ı��ᡢ����ú��ɽ�����ѳ������Դ 5 ��ú��ϩ��װ�ã���ӱ�ΰ��һ�ױ�������װ�á��²��ܼ����ͷ�����г���Դѹ���������洦���ۻ�״̬���������ٽϴ�Ĺ�Ӧѹ����

������ 1��2014 �� PE��PP ��Ͷ��װ��

����������Դ������Ѷ���������ڻ�

����2)2014 ���������

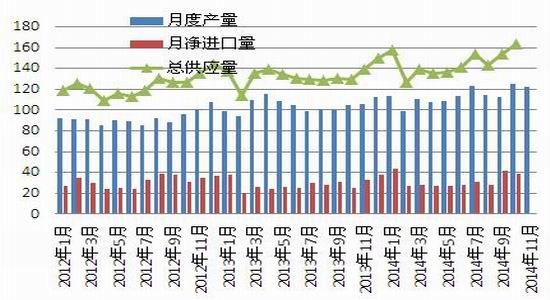

������ͳ�ƾ�������ʾ��2014 �� 1-11 �� LLDPE �����ӽ� 500 ��֣���ȥ��ͬ������ 27.5%�������������� 7%������������½��� 30.7%��2014 �� 1-11 �·� PP ���� 1252 ��֣���ȥ��ͬ������ 10.2%�������� 356.7 ��֣���ȥ��ͬ������ 16.2%�����������Լ 22.2%��

����2013 ���ļ��������� LLDPE װ���� 2014 ��Ͷ������������LLDPE ������������������ѹ��һ���������г����� PP �����ڶ�ͷ��װ��δ��������Ӫ��ʵ�ʲ�������Զ�����������٣����ơ�����úװ�������ڶ���ԭ���ڴ���ͣ���Σ���������ú�� 11 �·��������У������ƿ���ʱ���Դ������ɴ˿�����2014 ������������ 2015 �������ͷź�һ�������������������ڷݶ��һ���»���

����ͼ 5��2012-2014 �� LLDPE �¶ȹ�Ӧ��(���)

����������Դ������Ѷ���������ڻ�

����ͼ 6��2012-2014 �� PP �¶ȹ�Ӧ��(���)

����������Դ������Ѷ���������ڻ�

����2��2015-2016 ��Ȳ��ܳ�������

�������� 2014 ���ļ����Ѿ�Ͷ�����ġ�����ú��ϩ��װ���⣬2015-2016 ���д�����ú��ϩ��װ��Ͷ����

����PE��PP ���������У���Ӧѹ����������Ԥ�� 2015 �� PE��PP �IJ��������Խ��ߴ� 20%�����У�PP �����������Դ��� PE��

������ 1��2015 -2016 �� PE Ԥ����������

����������Դ��¡����Ѷ

������ 2��2015 -2016 �� PP Ԥ����������

����������Դ��¡����Ѷ

����3����Ӧ�����Ԫ�����г������Ӿ�

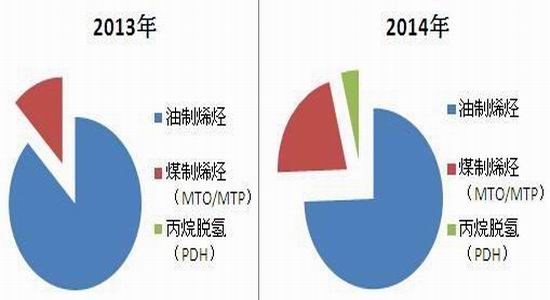

����2014 ��ú��ϩ��װ���ܼ�Ͷ����PE ��ʯ�ͻ����ݶ������ 13%���ң�PP ��ʯ�ͻ����ݶ������25%���ҡ�2015 ����װ��Ͷ��������ϩ���ķݶ��һ���½����ɴˣ���ʯ�ͺ���ʯ���Ķ��ۻ���Ȩ�½���2014 ����ǰ��ʯ�ͺ���ʯ��¢�ϵĸ�ֱ����ơ�Ŀǰú��ϩ����ҵ���ȡ���Ͼ��ĵķ�ʽ���۲�Ʒ�����ۼ۶��Ե���ʯ�����۵ķ�ʽ������������ѹ�������г��ݶ�Ϊ��ҪĿ�ġ�ú��ϩ��������ϩ���ľ������������г��۸����ǡ�

����ͼ 7��PE ��Ӧ�ṹ�仯

����������Դ���������ڻ�

����ͼ 8��PP ��Ӧ�ṹ�仯

����������Դ���������ڻ�

����3�������̱��������ٽ��ڻ�Դ���

��������ԭ�ͼ۸�����ҵ���ϵ�ʯ���͡���ϩ����ϩ�������µ��������ǡ������dz��ڵ����ڵ�PE��PP ���������ڹ��ڣ���������Ľ��ڿ���״̬�õ���Ťת�����У�PP Զ������������Ϊ���ԣ������ڱ��۽Ϲ����Ѿ��� 500 Ԫ/�ֵ����������ٽϴ�Ľ��ڻ�Դѹ�����Թ����г�ѩ�ϼ�˪��

����ͼ 9��PE ��Ӧ�ṹ�仯ͼ

����������Դ���������ڻ�

����ͼ 10��PP ��Ӧ�ṹ�仯

����������Դ���������ڻ�

����4���ն������������ȶ�����ע���ϵ����������

��������������Ʒ�������۾������ٳ�һ���ԣ������Ϊ�ȶ��������ٷŻ���2014 �� 11 �·ݹ��ڵ�������Ʒ�ܲ����� 682.4 ��֣��� 2013 ��ͬ������ 5.7%��1-11 �·�������Ʒ���ۼ��ܲ����� 6670.5 ��֣��� 2013 ��ͬ������ 7.4%��

����LLDPE ����������Ҫ�����ϰ�װĤ��ũ�ñ�Ĥ�����ٽ�Ϊ�ȶ���2014 �� 1-11 �����ϱ�Ĥ����ͬ��ȥ������ 8.4%��ũ�ñ�Ĥ���� 16.9%�����У�ũĤ������м��������������б�����Լ۸����һ��Ӱ�죬�� 2014 ���г��ɹ�Ӧ�仯������������������������������Ϊ���ԡ�Ԥ�� 2015 ���г��ܹ�Ӧ�䶯Ӱ���Դ������� PP ���棬����������Ҫ�����ϱ�֯Ʒ������ά���� 7%���ҡ�

�������˹�ע���ϵ�����仯�⣬���ϵ������Ҳ��Ҫ��ע�����ֻ�����µ����п��ܼ�ѹһ���ֻ�������������ȱ����ϸ���ݣ����ǻ����Ժ���¶ȱ����и��ٷ�����

����ͼ 11�����ϱ�Ĥ�����仯

����ͼ 12��ũ�ñ�Ĥ�����仯

����������Դ������Ѷ���������ڻ�

�����ġ���۾���ͨ�������մ�����Ʒ

�������ھ��õ��ԣ��Ҵ���ͨ��״̬��������Ʒ�����ĺ�ۻ���ƫ�ա�11 �¾���������ʾ���ô�������ͨ�����жϡ�����ŷ�ˡ��ձ�����Ҫó�������Ż����������ֵ�Լ�������Ʒ�۸��µ������أ�11 ������������˫���½����쳣ƣ��ѷ��Ԥ�ڣ���һ�����۹�ҵ���������� 7.2%����ӳ���ҹ������ڲ��������ޡ�11 �·� CPI��PPI �ֱ�Ϊ 1.4%��-2.7%������Ԥ�ڣ�Ԥ�� 2014 ��ȫ�� CPI ���� 2%��PPI ���� 33�������У���ʾ����ͨ�����أ�ͨ������ʵ��������������ծ�ʶ����Ӿ羭�����С�

����ͼ 13��PPI �� CPI ����ͬ�ȱ仯

����������Դ���������ڻ�

�����塢�ڻ��г��ṹ

����LLDE��PP Զ�¼۸���ʮ�����ԣ��²���Ͷ��Ԥ�ڼ��ɱ���������Զ�ڼ۸��¼۸����ܵ�������ҵͦ��֧�ţ�����ˮ״̬Ŀǰ�п�������ת�Ŀ��ܡ���δ��һ��ʱ�䣬���������ͷţ����ֻ��µ�����ɻ������Ŀ����Խϴ�������Ͷ������Ԥ�ڣ��ڻ��۸�Ҳ�з�������������Ŀ��ܡ�Զ����ˮ����һ���̶��Ϸ�ӳ�����յ�Ԥ�ڣ�Ҳ������ LLDPE��PP �ڼ����Ƶĸ����ԡ�����Ӧ�ص��עװ�ÿ���������ʯ�����۲��ԡ�

����LLDPE1505 �� PP1505 ��Լ�۲���������ƣ���Ҫ������������Ӱ�죺1��PP ú��ϩ���� PDH װ����ռ�ݶ����ӽ϶࣬ʯ������Ȩ�½����г���������֣�2��PP �����������ٸ���δ����Ӧ��ʣ�����ԡ�

������Ȼ��ʵ����Ԥ��Ҳ��������ƫ�����äĿ�����۲��������϶��߿����ʱ䶯�����ṹ�仯��

����ͼ 14��LLDPE ������Լ���ֻ��۲�ͼ

����������Դ���������ڻ�

����15��PP ������Լ���ֻ��۲�����ͼ

����������Դ���������ڻ�

��������2015 �����Ʒ���

����1��2015 �������ķ�������

����ԭ�ͼ۸�������һ���������ã�����ú��ϩ���������������ռ��������������ϩ����ռ��������ԭ�����ƾ����ɱ��˱仯��Ҳ�������� LLDPE �� PP �۸����еĿռ䡣

����LLDPE��PP ���ܳ������ţ��������ڿ��ɡ��ڹ�Ӧ�������������ҵ���ж��½�������£�������ҵ���������۵�����Ŀ��ת������ѹ�۵��г��ݶ�Ŀ�ꡣ��ˣ���������������ѹ����Ҫ�����۸���ɱ���Ѱ��֧�š�

�����ɴ˷������Եó������������еľ�ϩ���۸�ȥ�����ʽϴ�����ԭ�����ƵIJ�ȷ��������䶨�۲����ϴ��Ӱ�졣����������Ϊδ��ԭ��ά���Ƶĸ��ʽϴ�Ҳ���ų����Դ��ǵĿ��ܡ���ԭ�ͼ۸�����վ�� 80 ��Ԫ�������ξ�ϩ�����ټ�ֵ�ع���

����2����������

������ԭ���г�δ������������ת��ǰ���£���϶�δ������ͺ�ۻ����ķ����������ж� 2015 ���ϩ���۸��Խ������У�������Ϊ�ʲ������еĿ�ͷͷ�������á�

����ϸ�ڷ��棬�ص��ע���¼����������أ�1���ɱ��˱仯�Ŀ��ܣ������������Ե�������ص���ԭ�ͼ۸���������LLDPE��PP �ɱ�̧�����۸���2������˱仯�Ŀ��ܣ�װ�ü��м��ޡ�����ͣ������װ��Ͷ������Ԥ�ڣ����½��Թ�Ӧѹ���½� 3������仯���ڻ��۸���ֻ���ˮ������Ӷ��ڼ������ա�

�����������ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ���´�����2��˫����Ȩ���

- �������澭������ӭ�´����

- ���ʵ���ѩս�����������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�