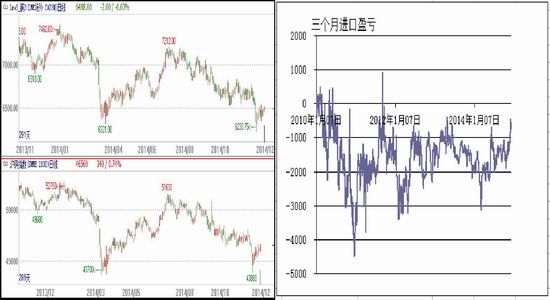

2014年铜价震荡下行,其中LME三个月铜在年初便出现大幅下跌,3月19日最低见到6321美元,较2013年年末的7374美元下降了14.3%,此后铜价处于宽幅震荡,7月8日最高见到7212美元,12月1日又最低跌到了6231美元。截止11月底,LME三个月铜年均价为6901美元,较2013年均价7355美元下降454美元或6.2%。国内铜价走势与外盘相似,沪铜指数在3月12日最低见到43700元,较去年年底的52290元下降了16.4%,此后铜价也是大幅震荡,7月初见到51630元,12月初又跌回到43880元。截止11月底,沪铜三个月合约的年均价为48462元,较2013年的53090元下降4628元或8.7%。

2014年铜市的运行仍处于宏观和基本面的双重作用之下。从宏观上看,全球经济疲软仍是铜市重心下移的一个重要原因,但政策面影响了铜价的波动节奏。今年第一季度美国经济受寒冷天气影响处于负增长,中国经济增长继去年第四季度放缓后更加疲软,再加上中国房地产价格开始回落,“超日债”违约引发市场对中国债务危机爆发的担忧,全球经济增长放缓令商品市场大幅回落。在这种情况下,政府被迫再次入市,其中中国的“微刺激”政策支持中国经济止跌企稳,美国经济也有回升,这成为铜价反弹的主要动力。但如同2013年“微刺激”的作用一样,由于刺激政策有限,政策作用持续时间最多只有4、5个月时间,7月份中国宏观数据开始调头向下,与此同时,欧洲经济增长缓慢,欧美对俄制裁使欧洲面临更大不稳定性,更加令市场恐慌的是,由于OPEC与美国页岩油的市场份额之争,原油价格暴跌50%,原油主要生产国处于债务违约边缘,再加上美国可能提前加息的担忧一直都存在,全球错综复杂的混乱局面导致铜价再见低点。

除了宏观面外,铜的基本面仍是市场的决定因素。今年全年全球铜基本面过剩,但因为国储在4、5月份收铜,实体中铜的过剩量减少,这使市场的节奏也有所改变。今年年初全球铜库存大幅增加,中国消费又极其疲软,铜价大跌。但从3月中旬开始,全球铜库存突然消失,中国铜供应极其紧张,现货升水一度达到1500元,期货隔月价差也一度达到1800元,与此同时,国内外冶炼厂停产检修事件不断出现,这引发了铜价的大幅反弹。从7月份开始,铜价再次回落,中国铜消费疲软,而新增产能开始释放,基本面过剩的事实打压铜价再次回落。

展望2015年,我们对铜市仍不看好。从宏观上看,2015年全球经济仍难进入增长阶段,目前的原油暴跌是否引发经济混乱仍需明朗。不仅如此,明年的两大问题仍未解决。第一个问题是美国的货币政策。美国加息以恢复金融市场的有效性是大势所趋,但随之也会有两大风险,一是政策的退出是否会对美国经济增长造成冲击,二是美国加息和汇率的上升将使触动美国离岸的8万亿美元,资金回流对发展中国家的冲击可能会远大于2014年。第二个问题是中国,中国仍处于改革、调结构和转型之中,经济增长放缓仍是大势所趋,在周边国家一片混乱之中,中国仍会面临巨大的挑战。从基本面上看,2015年国内冶炼产量仍会维持两位数增长,国外冶炼产能投放也较为积极 ,供应增幅会好于今年,但从消费上讲,因为电缆、空调两大行业产量增长均会低于今年,明年全球消费增幅难有扩大,所以全球铜过剩量将会扩大到37万吨左右。

综上所述,在宏观面和基本面的共同作用下,我们认为2015年国内外铜价重心会继续下移,但国储收铜将再次成为市场的扰动因素。 如果只从基本面上讲,2015年全球铜基本面过剩37万吨左右,全球铜价重心会继续下移12-13%左右,即从今年的6850美元和48300元左右下移到 6000美元和42000元,也就是说,外盘将以6000美元为中心,价格向上和向下各有500 美元左右的空间。但一个问题是,国储有可能会再次收铜,如果是这样,基本面将再次改写 ,铜在实体中的过剩量会缩小到10万吨左右,铜价的重心下移幅度也将会缩 小到6-7%,即到6500美元和45000元左右,那么LME铜价将以6500美元为中心,主要位于6000 -7000美元区间震荡,国内铜价将以45000元为重心,主要位于42000-48000区间震荡。

图1:国内外铜价大跌后位于宽幅区间震荡 图2: 国内进口亏损开始缩小

资料来源:文华资讯 银河期货研发中心

一、全球经济不能进入增长阶段 政策作用愈加弱化

1、2014年重演2013年行情 政策作用仍难持续

2014年全球经济增长仍然疲软,像2013年一样,经济增长连续被不断下调,10月份国际货币基金组织已经将全球经济增长预期降至3.3%,远低于年初预期的3.7%。如我们所说,经济增长阶段的标志是GDP增幅高于4%,但目前3.3%的增幅还远远不够,这注定了铜市难有持续回升的动力。2014年显著的特点是主要经济体的政策出现分化,美国一直在削减QE的购债规模,并且于年底结束购债;中国仍在进行改革和调结构,但在经济增长受到威胁时,稳增长的政策又不得不及时出台;欧洲经济增长疲软,日本经济再陷衰退,两国出台的政策作用难以体现出来。对于铜市而言,2015年最值得关注的仍是中国,毕竟中国占铜的消费超过40%,中国政策的改变对中国经济和铜消费的影响表现的更为明显。

(1)中国稳增长政策再现 但作用难以持续

中国第一季度GDP年率7.4%,不及前值7.7%,也不及今年政府总体目标7.5%,另外“超日债违约”代表中国“刚性兑付”时代的结束,对中国债务危机的担忧升级,还有全国楼市表现十分低迷,降价潮从年初的二三线城市向一线城市蔓延,北上广深四大一线城市全部失守,均现房企降价出货,这些都成为第一季度商品价格下跌的大背景。

面对经济下行压力、楼市遇冷、资金紧张等所引发的系列风险,中国官方在强调战略平常心,保持宏观政策总体稳定的同时,4月密集推出“微刺激”对经济进行区间管理。如加快棚户区改造、加快铁路建设、小微企业所得税优惠,在基础设施等领域推出一批鼓励社会资本参与的项目,另外采取了“定向减税”、“定向降准”等财税金融措施,在此作用下,4-6月份中国经济增长回暖,各项指标回升。

但因为政策缺少持续性,从7月份开始,各项宏观数据触顶回落,并且一直持续到11月份。2014年中国政策对市场的作用与2013年完全相似,只不过在2013年开始刺激的时间是7月份,作用开始消失的时间是在11月份,今年是从4月份开始刺激,作用在7月份开始消失。从根本上讲,中国仍处于调结构和改革阶段,经济增长放缓仍是主基调。

(2)原油价格暴跌 全球经济再添不定性

今年下半年欧美针对俄罗斯的制裁成为全球关注的焦点,因为欧洲依赖于俄罗斯的能源出口,这令市场对欧洲经济表示担忧。但从6月份以来美国原油价格暴跌50%,从100美元以上跌到55美元,这意味着几乎所有的OPEC国家原油生产都处于亏损状态,俄罗斯经济陷入衰退,债务面临违约更是引起了市场的恐慌。

从根本上讲,此次原油价格暴跌是OPEC与美国页岩油的市场份额之争。

得益于页岩油气技术发展,美国原油产量近年来不断攀升。美国能源信息局报告显示,2013年美国原油日均产量为745万桶,创1989年以来新高,比上一年大幅增长100万桶,是美国历史上增幅最大的年度。该局预测,美国原油增产势头将持续,2014年原油日均产量有望达到840万桶,2015年将达到920万桶。(美国历史上原油产出最多的年份是在1970年,其日均产量为960万桶。)而美国能源署(EIA)数据显示,今年11月第一周美国原油日产量就已经增至906万桶,创至少1983年1月以来新高。

OPEC提供世界40%的石油。随着美国供给的增长,市场对OPEC的原油需求缩减。OPEC预计,其市场份额创下25年来新低。为了保住市场份额,OPEC在11月底的会议上决定维持产量不变,直到迫使美国减少页岩油的投资。从最新的数据来看,美国页岩油开采申请有所放缓,但这并未能改变目前全球原油每日过剩100万桶的现状。

另外,今年美俄之争也是原油价格暴跌的原因之一,目前俄罗斯经济陷入衰退,财政赤字大增,债务违约的可能性也在增加,俄汇率今年再跌63%,股市暴跌。俄罗斯政局能否稳定下来仍是一个不定因素。

原油市场关系到众多依赖于原油出口的生产国的经济,原油份额之争与俄美之争有着千丝万缕的关系,最终原油到底给全球经济带来多大的冲击仍充满不定因素。

2、2015年仍难跨入增长阶段 中美风险仍然存在

展望2015年,我们对铜市仍不看好。从宏观上看,2015年全球经济仍难进入增长阶段,目前的原油暴跌是否引发经济混乱仍需明朗。不仅如此,明年的两大问题仍未解决。第一个问题是美国的货币政策。美国加息以恢复金融市场的有效性是大势所趋,但随之也会有两大风险,一是政策的退出是否会对美国经济增长造成冲击,二是美国加息和汇率的上升将使触动美国离岸的8万亿美元,资金回流对发展中国家的冲击可能会远大于2014年。第二个问题是中国,中国仍处于改革、调结构和转型之中,经济增长放缓仍是大势所趋,在周边国家一片混乱之中,中国仍会面临巨大的挑战。

长期来看,铜市周期与经济周期十分接近,经济周期进入增长阶段是铜市进入牛市的关键,但从目前来看,国际货币基础组织对2015年全球经济增长预期为3.8%,而且这一预测仍然比普遍预期高出30%。从本轮周期上看,只有全球GDP高于4%,全球经济才能进入增长阶段,而明年经济能达到3.8% 预期仍不意味着经济周期进入增长阶段,而且这还没考虑众多不利因素,因此宏观面决定了2015年铜市仍缺少上升的动力。

图3:2015年全球经济仍难进入增长阶段

资料来源: 银河期货研发中心 WIND

二、基本面过剩局面难改 国储收铜成焦点

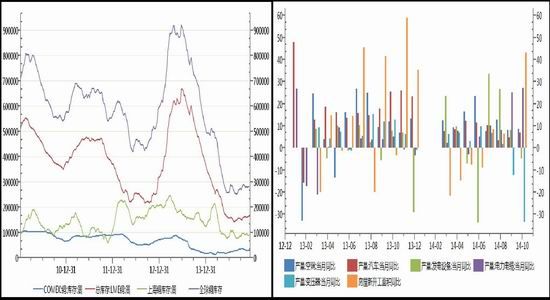

2014年全球可见库存的变化很好的支持了铜价的运行。今年季一季度,全球三大交易所铜库存维持在48万吨以上,与2013年年底的51万吨变化不大,从结构上看,中国铜库存增加7万吨达到19.3万吨的高位,LME库存减少10万吨降至26.5万吨。但在此期间,中国保税库存从2013年底的55万吨增加到82.5万吨,总库存增加约25万吨凸显了市场的过剩,也成为铜价第一季度大跌的主要原因。但从4月份开始,全球铜库存开始下降,第二季度,全球三大交易所库存减少23万吨到 25.3万吨,其中中国库存降至8万吨以下,中国保税库存也减少7万余吨,这成为铜价大幅反弹的主因。在第三季度,全球铜库存变化不大,保税库存减少。结合4-7月份国内现货高升水,期货近高远低价差的结构,第二季度国储收铜成为铜价反弹最主要原因。

除此外,上半年中国铜产量增幅不足7%,新产能未有效释放也成为第二季度铜价反弹的主要动力。但从6月份开始,国内冶炼产能开始得到释放,并且在下半年的增幅达13-20%,中国冶炼产量占全球的比重超过30%,中国冶炼产量的增加带动全球铜产量增幅加大,与此同时,全球铜消费增幅受到全球经济增长缓慢的影响,全球铜基本面过剩成为铜价回落的主要动国。唯一遗憾的是,直到年底,全球铜库存都未出现明显的增加之势,这与年底国储再次入市还是有很大关系。

展望2015年,由于加工费位于高位,中国冶炼厂增产的动力仍在,我们调研的数据显示,2015国内冶炼产量仍会维持两位数增长,国外冶炼产能投放也较为积极 ,供应增幅仍会维持在高位。消费上看,因为中国电缆、空调两大行业产量增长均会低于2014年, 2015年全球消费增幅难有扩大,所以全球铜过剩量将会扩大到37万吨左右,这将再次成铜价处于弱势的决定因素。但因为明年国储仍有可能收铜,这将使实体过剩量低于预期值,铜价的下跌幅度可能像2014年一样受到限制。

1、中国主要消费行业前景不佳 全球铜消费增长变化不大

2014年中国铜消费行业好坏不一,空调、发电、电子行业维持了2013年的增幅,但电缆、变压器、汽车和房地产行业增幅都不如2013年。展望2015年,空调行业将面临2014年房地产销售下降和空调渠道高库存的冲击,电缆行业仍会受到国网、房地产和企业投资等众多因素的影响,2015年中国铜消费增幅会继续放缓,虽然有欧美消费增长好于2014年带动,但估计2015年全球消费增幅最多也只能持平于2014年。

首先,中国电缆行业仍未走出困境。电缆行业对固定资产投资有滞后反应,中国产能过剩银的大背景令企业投资增幅不断放缓,展望2015年,这种情况仍会继续。国网投资一直是铜电缆关注的焦点。2014年国网投资计划是增长12.5%,但到前10个月,实际投资增幅只有0.05%,不仅如此,今年国网将重心放在特高压上,对铜消费较大的配网增长有限。展望2015年,即使2014年未完成的投资放在2015年进行,按照十二五规划,2015年投资额度也不足2000亿元,再考虑到最近国网将2015年特高压线路建设规划为“五交八直”,共13条线路,预计能够拉动超过3000亿元的投资,2015年投资增长仍会主要集中在特高压线路上,配网增长仍会有限。

此外今年房地产行业进行调整,虽然10月份开始政策开始放松,但在二三线城市库存居高不下的情况下,房地产商去库存仍会是主调,新房开工很难有大的增长,这对电缆行业的带动也会有限。交通上铁路和地铁仍是主要增长来源,但占比过低,另外汽车产量增幅难有增长也将拖累电缆消费。所以整体来看,电缆行业在2015年仍会处于调整之中。

其次,空调行业面临新的挑战。今年空调行业表现仍然较好,产量维持了两位数增长。但现实的问题是,今年国内实际需求不如预期,行业在渠道的库存已经堆积下来。据悉,目前渠道内的库存高达2000万套,仅次于2008年金融危机时的2700万套。考虑到今年房地产销售整体下降,明年夏季的需求将会受到影响,未来空调行业的产量增幅将会继续面临挑战。

整体来看,2014年中国铜消费增长受到电缆行业的影响,增幅可能在5.2%,低于2013年的6.7%。展望2015年,电缆和空调行业将会中国消费增幅进一步放缓至4.85%。考虑到2015年欧美消费会好于2014年,这会弥补中国消费增长的放缓,因此2015年全球铜消费增长会接近于今年的2.7%。

图4:全球库存在第二季度下降后维持波动 图5:中国铜消费行业好坏不一

资料来源:CRU 银河期货研发中心

2. 铜产能释放 供应瓶颈全面打开

2014年全球铜矿产量和精铜产量的增长并不同步,在前5个月,全球铜矿产量继续了去年以来的高速增长,同比增幅维持在5.2%,但铜产量增幅只有3.4%,下半年,全球铜矿产量受到智利和秘鲁产量的影响,累计增幅从前5个月的5.2%降至前9个月的2.98%,但铜产量增幅却从前5个月的3.98%扩大到6.62%。全球铜矿库存保证了精铜产能的释放。从加工费上来看,3季度铜矿加工费一度降至98美元,但随着印尼Grasberg铜矿恢复出口和对未来铜矿产量增加的预期,加工费又大幅回升至115美元/吨和11.5美分/磅以上。最新消息,江西铜业股份有限公司与美国freeport铜金公司就年度长协价达成一致,2015年铜加工粗炼费/精炼费为107美元/吨和10.7美分/磅,较去年的92美元/吨和9.2美分/磅上升16%。铜加工费的上升显示精矿供应充裕成为共识。

(1)铜矿产量不如预期 未来增幅将会提升

我们跟踪的八大矿企,前三季度铜矿产量增幅为2.41%,低于上半年的6.2%,更远低于去年同期的13.4%,分析来看,这主要是因为Freeport下属Grasberg铜矿产量出口在1-7月份受限和基数较高的原因,另外英美资源下属Collahusi铜矿、力拓公司的Escondida铜矿、嘉能可与BHP下属的秘鲁Antamina产量均受到品位下降影响。但从8月份开始,Graberg铜矿重新对外出口,并计划在第四季度生产9万吨,以使全年产量达到30万吨。Escondida铜矿计划将今年7月份开始的2015财年铜产量提升到127万吨,较今年增加7万吨。Antamina明年将进入高品位区,产量将增三分之一。最新动态显示,力拓和必和必拓正推进铜矿增产以增强在行业的地位,力拓划拨60亿美元扩张Oyu Tolgoi,另计划在美国开采Resolution铜矿,这将解决美国25%的需求;必和必拓也将在Olympic Dam项目扩张并加大 Escondida铜矿生产,几年内可以增加数十万吨的年度铜供应量。总的来看,未来铜矿供应仍有保证。

展望2015年,一方面今年受到罢工和低品位扰动的Antamina铜矿和受到印尼出口政策制约的Grasberg铜矿明年将恢复正常,另一方面2014下半年投产的智利 Sierra Gorda和Caserones等铜矿、巴西淡水河谷旗下Salabo铜矿等新矿山将在2015年进入全产运行,这些也为精矿供给提供了新的动力,此外中铝旗下Toromocho、Freeport旗下美国Morency铜矿扩产工程将在明年各提供10万吨的增量,总的来看,明年铜矿产能仍有118万吨的增幅,铜矿供应仍呈加速态势。

(2)中国冶炼产能释放 全球铜产量增幅扩大

今年上半年全球精铜产量增长不如预期,中国、印度和韩国一些冶炼厂检修或因设备故障停产影响了产量,但从7月份开始,全球产量增长开始加快。从世界金属统计局的数据来看,今年主要的铜生产国产量都有所改善,除了中国,美国今年冶炼产量前9个月同比增长了14.2%,高于去年同期的4.2%,日本同比增5.3%,而去年同期的降2.5%,智利今年的降幅也有所缩减,由去年的降6.3%缩窄至降1.2%。从中国来看,上半年产量增幅只有8%,但从7月份开始,各月产量同比增幅均在两位数以上,并且连续5个月创历史新高,最高达到11月份的75.5万吨。

展望2015年,中国冶炼产能继续释放,安泰科统计的冶炼产量将增加65万吨,精炼产能将增加80万吨,我们对中国冶炼厂进行了调研,2015年增产量会在80万吨以上,中国铜产量增幅仍会在两位数。从全球来看,中色集团旗下赞比亚Kansanshi30万吨冶炼产能也将投产,因此2015年铜冶炼产量仍会维持在高位,估计增幅为3.25%。

图6:2015年全球铜过剩量下将扩大到38万吨

资料来源:银河期货研发中心

表7: 全球八大铜矿产量增幅跟踪

资料来源:银河期货研发中心

三、供应过剩趋势难改 铜市反弹将成为良好沽空机会

综上所述,铜市仍处于宏观面和基本面的双重作用之下。从宏观上讲,因为全球经济仍处于混乱之中,经济周期难以进入增长阶段使铜价缺少持续反弹力度,铜市基本面过剩成为铜价重心下移的主要动力。在2014年,铜价的运行节奏主要受到宏观政策和基本面的变化的影响,估计在2015年这种局面仍会再续。另外,由于国储仍可能收铜,2015年铜价重心下移的幅度也会受到影响。 如果只从基本面上讲,2015年全球铜基本面过剩37万吨左右,全球铜价重心会继续下移12-13%左右,即从今年的6850美元和48300元左右下移到 6000美元和42000元,也就是说,外盘将以6000美元为中心,价格向上和向下各有500 美元左右的空间。但一如果国储再次收铜,铜在实体中的过剩量会缩小到10万吨左右,铜价的重心下移幅度也将会缩 小到6-7%,即到6500美元和45000元左右,那么LME铜价将以6500美元为中心,主要位于6000 -7000美元区间震荡,国内铜价将以45000元为重心,主要位于42000-48000区间震荡。

银河期货研发中心 有色金属部 车红云 吴江

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。