�����ڻ�(�걨)�����ܴӽ�ƽ���ʣ֮·

���� ժҪ��

��������عˣ��б������������Ե�����

����2014��LLDPE�����������Ƴ����Ҽ����µġ�N���͡���������ġ�V���͡�����������������ͬ�����°�������ֱ�Χ�ƽ�ƽ�����µ�ʯ�����仯���ͼ��µ���ɱ����Ƶ���չ�����ʽ���ڼ���Ʒ�ֶԳ�����ӣ�ʹ��LLDPE�ڻ��ֲָ������ꡣ

��������չ������ƽ���ʣ

����չ��2015�꣬�����Dz��㣬�����������ͷ�Ӱ�죬LLDPE��Ӧ����Ϊ��ԣ������������Ŀǰ�Ľ�ƽ������ʣת�䣬��ˣ�LLDPEװ��Ͷ��/�����������ǹ�ע����Ҫ���ء�

�����ڴ˸���£�LLDPE�ֻ��۸�Ӱ�������У�����ı����������ɱ��IJο�����ǿ��ԭ�ͼ۸����ƽ���Ϊ������Ҫ�IJο�����Ȼú����������������������Ͱ�͡���ռ�ж��г��Ŀ���Ȩ�����漰�۸�����������Ҫ�Ĺ۲�ָ�ꣻ�ڻ�Զ����ˮ���������������������Լ����Χ�����ַ��׳ɱ�����ֵ��ˮ����������Ϊ���ڼ۸��IJο���

������ϼ��ȹ���ƽ��Ԥ����ԭ������Ԥ�ڣ�������Ϊ����LLDPE�����ƽ����ֵײ����ƽ���ġ�U�������ơ�1��4�����У�����仯���ͼ�Ԥ�ڹ��ֱ�����µ����������Ƹ��ʽϴ�2���ȹ�Ӧƫ����ֽ���ԭ�ͼ����ƶ�LLDPE�߳��ײ�����3������ƫǿ��Ϊ����

������ע���أ�

�������ǹ�ע����Ҫ��������Ϊ��LLDPEװ��Ͷ��/�����ȡ��ͼ۽������ơ���������ƽ��㡢ʯ����漰�۸����ߡ���Լ�����仯��

�������Է�����������Ϊ��(1)װ�ü������ɳ�Ԥ�ڣ�(2)�ͼ۳�Ԥ�ڷ�����(3)ʯ����潵����λ��ͦ�ۣ�(4)�����쳣�����������ij�����ˮ����

��������ѹ������Ϊ��(1)����ӯ�����֣�(2)���������������������ɱ���

����һ��2014������عˣ��б������������Ե�����

����2014��LLDPE�����������Ƴ����Ҽ����µġ�N���͡���������ġ�V���͡�����������������ͬ���ʽ���ڼ���Ʒ�ֶԳ�����ӣ�ʹ��LLDPE�ڻ��ֲָ������ꡣ

�����ϰ��꣬��Ͷ��װ��δ�����ȶ����У�ͬʱ���ڳ������ң����ڽ�ƽ������������������ԭ����103-113��Ԫ/Ͱ����խ���������Ի���Ʒ�ɱ�Ӱ�����ޡ��˽ι��趨���������ԣ��г���Ҫ����Χ��ʯ����漰�����ͷţ�1���ȣ���ǰ��2013����ڻ�Դ���е��ۼ����ڷż�Ӱ�죬LLDPE�������г�ѹ���У����ʯ�����ͻ��100��֡������ߡ���ȥ��棬ʹ�����������µ���2���ȣ����������ͷš�ʯ������½���ͬʱʯ��������ؿ⣬�Կ�����̶��������г����������С�

�����°��꣬3����LLDPE�������ܼ���Ͷ�ţ�ԭ��ת��Ӧ��ԣԤ�ڣ�ʹ��LLDPE�г����ֳ�����������ɱ����������ת�䣬����LLDPE�°�����ֵ����µ����顣�������4���ȣ�ԭ�ͳ�����λ�������ƣ����βɹ���������������ó���̲����û��������һ���Ӿ磬��ʯ��Ҫͬʱ���ǰ�ڸ�ԭ�ϼ����ڻ�Դ�Ķ��ؿ��飬���ò�����߿������������۵ķ�ʽӦ�ԣ������ָ���£���Ȼ10-11�·�������������У�Ҳδ��ŤתLLDPE�������е��ơ�

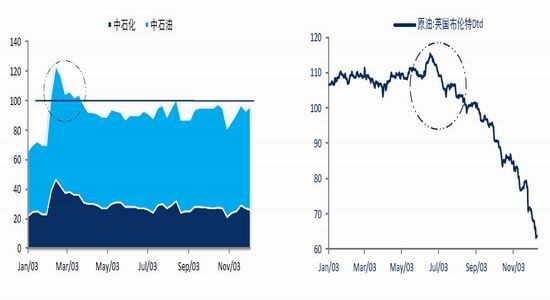

����ͼ 1��LLDPE�ڻ�ָ�� ��λ��Ԫ/������ͼ 2��LLDPE�ֻ��г��� ��λ��Ԫ/��

����������Դ���Ļ��ƾ� �����ڻ��о�������������Դ��Wind �����ڻ��о���

����ͼ 3��ʯ���������(��PP��ABS) ��λ��Ԫ/������ͼ 4��ԭ�ͼ۸� ��λ����Ԫ/Ͱ

����������Դ�������ڻ��о�������������Դ��Wind �����ڻ��о���

��������2015��LLDPE����չ�����ɽ�ƽ���ʣ

����չ��2015�꣬������Ϊ����������Ͷ���£�LLDPE���轫�ɽ�ƽ������ʣת�䣬���ܱ仯������Ҫ�ı������ڴ˱����£�LLDPE�۸��й��趨����ƫ�ɱ����۷���ת�����ͼ����ƽ���Ϊ��Ϊ��Ҫ�IJο���ʯ�����г��Ŀ��������������漰�۸�����������Ҫ�Ĺ۲�ָ�ꣻԶ����ˮ�������������������Լ�����Χ�����ַ��׳ɱ�����ֵ��ˮ����������Ϊ���ڼ۸��IJο����������ǽ��ֱ���в�����

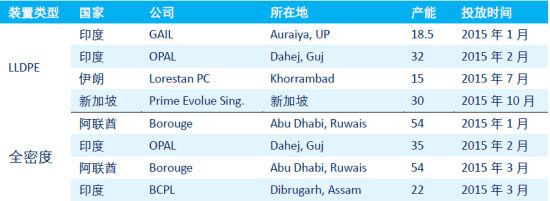

����1�� ���ڹ�Ӧ��

����(1) ���ܼ���������������Ͷ�ż�����������ҪӰ������

����2014��ף�ȫ��PE����Ԥ�ƽ��ﵽ1516���/�꣬����210���/�꣬��2013�������16.1%������������150���/��Ϊȫ�ܶ�װ�ã�ռ��71.4%��Ŀǰ������������LLDPE������Ͷ��ʱ����ȻС���Ƴ٣������������������Ԥ���������������2013�꣬��������Ͷ�Ŷ����°��꣬�������㣬2014��PEʵ��������Ч����Լ87.5���/�꣬ͬ����6.9%������LLDPE������Ч����(��ȫ�ܶ�)Լ77.5���/�꣬ͬ����11.7%��

��������IHS����Ԥ����2014��ȫ��PE����ͬ������8.1%������LLDPE����ͬ����11.6%��

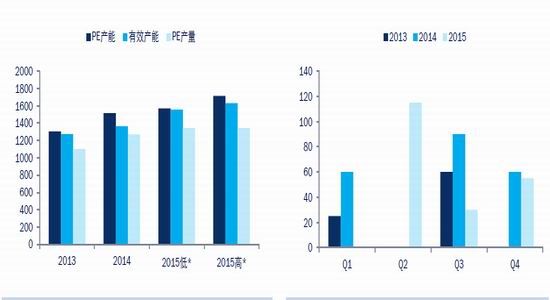

����ͼ 5��2013-2015����PE���ܼ����� ��λ���������ͼ 6��2013-2015����PE����Ͷ��ʱ�� ��λ�����

����������Դ������Ѷ IHS �����ڻ��о�������������Դ������Ѷ IHS �����ڻ��о���

����ͼ 7��2013-2015����LLDPE���ܼ����� ��λ���������ͼ 8��2013-2015����LLDPE����Ͷ��ʱ�� ��λ�����

����������Դ������Ѷ IHS �����ڻ��о�������������Դ������Ѷ IHS �����ڻ��о���

����չ��2015�꣬ȫ��PEԤ����������Ϊ200���/�꣬����ȷ���Խϴ��Ϊ55���/��(��ú�ɴ�̩��Դ)��ͬ������Ϊ3.6~13.2%����������LLDPE����Ϊ55~180���/�꣬ͬ������Ϊ6.7~21.8%������װ��Ͷ�Ų�ȷ���Խ�ǿ�����趯̬��������ˣ��������ܼ�װ�ü��IJ�ȷ�����Խ���2015�����ҪӰ�����ء�

������Ŀǰ��֪����������������Ǽ���Ӱ�죬2015��2-3���Ƚ��ܵ�����Ͷ�ŵ���Ҫ�����

����2014���Ͷ�������ı���(30���/��)���ѳ������Դ(30���/��)ʵ��Ӱ����2015�꽫�õ����֡���ˣ�������������ᵽ��55���/��װ������Ͷ�ţ�2015��LLDPE��Ч����ͬ����17.4%(�ּ���ͬ�����ٽ��ﵽ17.0%��24.8%��15.0%��6.7%)����2014��ƽ�������ʲ��㣬2015��LLDPE����Ԥ��ͬ������15.4%��

�����ּ���������2015�ϰ��꣬�ر���2���ȵ���������ѹ���ϴ����������飬�¿���װ����Ҫ1-3����ʵ���ȶ����У���ˣ�������Ϊ����������������Ԥ�ڳ���ϴ��ʱ��Ϊ2���ȣ���ʵ�ʳ���ϴ������3���ȡ�����2����Ϊ��ͳ���ѵ�����˫��Ԥ�ڵ����£��ֻ����ֿ��²����ֹۡ�

������ 1��2014-2015��PE��������Ͷ�����(��λ����֣�*ΪδͶ��)

����������Դ��¡��ʯ�� ����Ѷ IHS �����ڻ��о���

����������������2015��LLDPE�ּ��Ȳ�����������Ԥ����

������ 2��2015��LLDPE�ּ�����Ч���ܼ�����Ԥ��(��λ�����)

����������Դ��¡��ʯ�� ����Ѷ IHS �����ڻ��о���

����(2) ���ڣ����Բ���

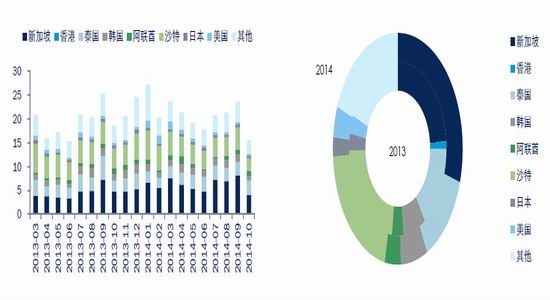

������2014��1-10��LLDPE���������������¾�������Լ21��֣�ͬ������10.7%���ҹ�LLDPE�¶Ƚ���ǰ������Ҫ��Դ��Ϊ�¼��¡�ɳ�ء�̩�����ֱ�Ϊ29.7%��20.7%��12.9%���ܼ�ռLLDPE��������63.3%�����б��������������¼��¡�

����ͼ 9��LLDPE�¶Ƚ����� ��λ���������ͼ 10��2013-2014��LLDPE��Դ��ռ�� ��λ��%

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

������2015�꾳��LLDPE��������Ͷ�żƻ�����������Ͷ����Լ�����1���ȣ�����Ҫ������������ӡ�ȼ�������������Ŀǰӡ���Ƕ����ǵ�����Ҫ��������������LLDPE���ܵ�Ͷ�Ž�һ���̶ȼ����������������Ҫ��עӡ�Ȳ���Ͷ�ŶԶ����ǵ���LLDPE����ƽ���Ӱ�죬�Ƿ���һ������¼��¡�̩����ɳ�صȵض������ת���й���

������ 3��2014-2015�꾳��LLDPE��������Ͷ�����(��λ�����)

����������Դ��¡��ʯ�� ����Ѷ IHS �����ڻ��о���

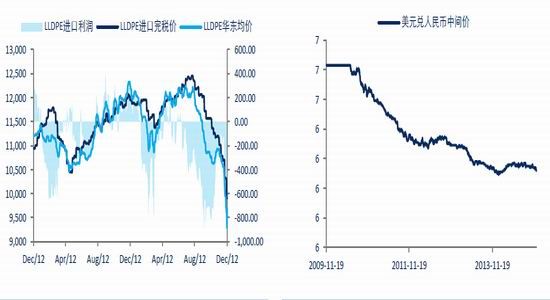

����2014�꣬��ȥ1����Ѯ��2���Ȳ���ʱ�䣬�����̼۸����ά�ֵ��ң������Ը�����Ϊ���������Ȼ�������̳��ҽ��۴�������ԭ���µ������£��������û���Ը����ǿ�ң�Ԥ��ȫ�����ͬ��������10%���ң����������ڹ��ڲ�����

�����ӹ���·���Ͽ������ڶ����1-��ϩ����ϩ��������LLDPE���ҽ�����Ͷ��װ�ö�Ϊú����LLDPE���뾭�������Ż����ͻ���ͬ�ƺ�LLDPE����������в�ࣻ��������1-��ϩ�ȵ��干�۵ĸ߶�����ȣ����������ܵ����нϴ���죬�����γ�ʵ�����������������ȥ���������֮�⣬���ͽ������������ڷ�װ��LLDPE�ɱ������г�����Ҳ��һ����ԭ��ͬʱ��������Ϊ��Ϊ��֤�������徭�������ȶ����У�����һ���ά��խ���䲨�����ʽϴ�����Ϊ�����ṩ�ر�������������������ά���ȶ����������ּ���������Ϊ����

����ͼ 11��LLDPE�������� ��λ��Ԫ/������ͼ 12����Ԫ��������м�� ��λ��Ԫ/��Ԫ

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

����������������2015��LLDPE���������ּ���Ԥ�����£�

������ 4��2015��LLDPE�ּ�����Ч���ܼ�����Ԥ��(��λ�����)

����������Դ��¡��ʯ�� ����Ѷ IHS �����ڻ��о���

����2�� ��������������GDP����

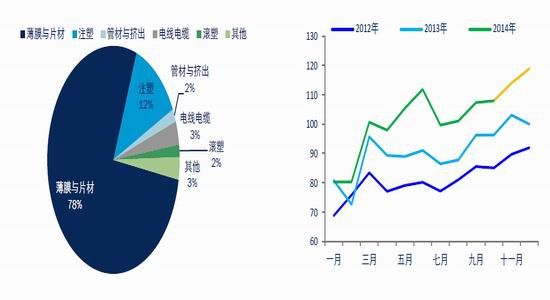

�����ڹ���LLDPE���������У�ռ�����������DZ�Ĥ����Ҫ������װĤ��ũĤ�ȡ������β�����������װĤÿ���������ǰ�ͺ�ߵļ����ԣ��߷�һ�������4���ȣ���ũĤ������������α��������ԣ�һ����ԣ�2����Ϊ���ѵ�����������3�¼�9-11�¼䡣

����ͼ 13��LLDPE��������ռ�� ��λ��Ԫ/������ͼ 14�����ϱ�Ĥ���� ��λ�����

����������Դ��IHS ����Ѷ �����ڻ��о�������������Դ��Wind �����ڻ��о���

����ͼ 15��ũ�ñ�Ĥ���� ��λ���������ͼ 16��LLDPE�������� ��λ�����

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

��������������������LLDPE�����������ٻ���ΪGDP���ٵ�1.35�����ң�2015��GDP����Ԥ���½���7%���ٶ���һ������������2015��LLDPE�����������ٽ���9.4%��2014��5-6�·ݣ�����������ҵ��ǰ�������������������ǰ֧��ͬʱҲ֧������LLDPE�ֻ��۸�������Ϊ�����Ƶ����2015�귢�����ʽ�С����������ά�ּ����Էֲ���

�������ڽ�����LLDPEȫ�����������5��֣��ұ䶯��С����������ΪLLDPE�������Ҫ�������أ���2014��ͬˮƽ����Ԥ����

�������ϣ���LLDPE�ּ���������������Ԥ����

������ 5��2015��LLDPE�ּ�������Ԥ��(��λ�����)

����������Դ��¡��ʯ�� ����Ѷ IHS �����ڻ��о���

��������LLDPE�л������������Խ��٣���ˣ������ڹ�����û�м����ⲿ�ֿ��ǡ�������������������IHSͳ�ƣ�2013�꣬PE��������ռ��ԼΪ23%������һ������ռ������֮һ��Ŀǰһ�����ϵijɱ���8000-8400Ԫ/�֣������ϼ۸����һ�����ϼ۸�������ȡ����֮һ�Ļ�������

������ˣ��������Ǵ�ǰ�ڵ��б�������˵�����ھ�ϩ���۸�����ȫ�ijɱ����ۣ�ԭ�ͼ۸���µ��ھ�ϩ���۸��ϵķ�Ӧ����Ϊ���ۣ�δ����ϩ���۸�Ҫ���ֵĽ��Եײ�������������ƶ������ɼ������϶����������ֽ���ʽ�µ�����һ����LLDPE��Ҳ����һ���̶����֡�

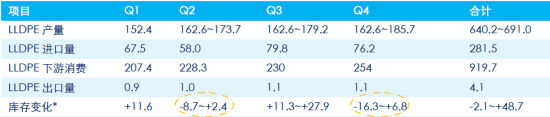

����3�� ����ƽ�⣺�ɽ�ƽ���ʣ

�����ۺ����ϸ�����ƣ����Ƕ�2015��LLDPE����ƽ��������£�������˵����ƽ���ʣ���棬���2014����ԣ���һ����Ӧ��ԣ�ķ���仯��

�������ڽ��ڡ����Ѽ�������������һ�����ԣ�������Ϊ����Ӱ�칩��ƽ�����Ҫ���������ڹ��ڲ�������һ����˵�����������ܵ�Ͷ��ʱ��㼰װ�ø������������Ӱ��2015������ȵĹ���ƽ�⣬��һ����Ҫ��̬������ͬʱ��Ҫ��ע��ͬʱ���г�Ԥ�ڵ���ǰӰ�졣

�����ٶ�װ��Ͷ���������ܱ仯����Ԥ��ʱ�䲻�䣬������2���Ⱥ�4���ȵĹ���ƽ���нϴ�ȷ���ԣ����ܽ��ڽ�ƽ�⼰��ʣ֮�䲨��������Ӱ����������������������ȹ�Ӧ���ƫ����Ԥ�ڡ���һ����߳���������ļ�����������ͬ�������һ����������Ԥ�ڣ���ʹתΪ��ʣ��֣����ڹ���ƽ��IJ��죬L05-09��ԼԶ����ˮ����Խ�������

������ 6��2015��LLDPE����ƽ��Ԥ��(��λ�����)

����������Դ��¡��ʯ�� ����Ѷ IHS �����ڻ��о���

����4�� ��ƽ���ʣ�£�ԭ�͵�Ӱ��

��������LLDPE�ֻ������ִ��ڽ�ƽ������ʣת��Σ���Ȼ�乩������������PP��PTA��PVC�������ֻ��۸�������ɹ��趨����ο��ɱ����۵����ת�䡣���γɱ��仯�Լ۸��Ӱ��������ߡ�

����Ŀǰ�г���ע�ijɱ�������Ҫ�������棬һ��ú�������ͻ���LLDPE�ijɱ����ģ�����OPEC���OPECԭ�ͳɱ����Ķ�LLDPE�ɱ���Ӱ�졣

����Ŀǰ���������ڹ��ڡ���Ͱ�͡�������ռ��������λ��ú�����豸�۾ɸߵ�����·�߲����졢�������ȶ����������Ը����ͻ���Ϊ�������ͼ��µ���ú�����ɱ������½�����һ����IJ���δ������2015���ص㷢�͡�

������ƽ���ʣ�IJ��ܸ���£���ҵ�������ڶ��ֻ��۸��Ԥ�ڽ�����IJο�ԭ�͵ļ۸�仯��

����������Ϊ����OPEC������ʯ������[��]�������ߵĽ�ɫ���г���Ҫ�����Լ�������������δ����ʣ�Ĺ���������һ���̿���ʹ������������ͼ۶�ҳ���Ͳ��ܵ�������������Ҫ�������°�����������֣�����ζ���ͼ�Ŀǰ��Զδ���ס��ڱ����龳�£�������Ϊ�ͼ�(Brent)�ĵײ���50��Ԫ/Ͱ��2015��ȫ����������佫��50~70��Ԫ/Ͱ��һ�������������ף����ļ��ȴ�������ͬʱ�ͼ�Զ����ˮ�Ľṹ�ڸ����ֻ��̶��ͳɱ�ǰ����ı䡣��ԭ�͵�����ƽ��֮ǰ����Ҫ��ע����˹��ί�������������ǡ��������ǵȴ�����������ծ��ΥԼ���գ���ɽ��Թ�Ӧ�жϵĿ��ܣ�����ԭ�͵Ľ��Է����Ӱ��LLDPE�۸��������ơ�

����������ο�����ԭ���걨���꺮֪�ɰء���ҳ��ʱ�����ͼ��³�̬����

�������LLDPE����ƽ��Ԥ��������1���ȹ�Ӧ��ԣ���ͼ����в�������2���ȹ�Ӧת���Լ۸��Ӱ������ͼۼ���֮��õ����֣�3���ȹ�Ӧ��ԣ���ͼ����в������ģ�4���Ƚ���ȫ��Ԥ�ڽϺõ�ʱ�Ρ�

���������ڻ��о�|��Դ����(LLDPE)2015 ��Ͷ�ʲ��Ա���

����2014 �� 12 �� 26 �� 10 / 11

����5�� ��ƽ���ʣ�£�ʯ��������

��������ú������ҵռ���������г���תΪ��ʣ��֣�����Ͱ�͡���LLDPE�ֻ��г��Ŀ����������ܵ�һ�������Ͼ��ֽ�ú�������ݸ����Ž�ɫ�����ͼ۵���Ԥ�ڽ��Ӿ������εͿ���֣�����ij�̶ֳ��ϼӾ��˿�渻��������ʯ�����еĸ�֣�Ҳ��֤��ʯ����LLDPE�г���Ӱ��������ˣ���2015�꣬�г��Խ�����ԭ�еĿ���ز�ҵ���ݼ��ṹ��ʯ���Ŀ��ˮƽ���۸��̬������Ҫ�IJο�ָ�ꡣ

����6�� ��ƽ���ʣ�£��۲�IJο�

�����г��ɽ�ƽ���ʣ��һ���̶��ϱ�֤��LLDPE�ڻ�Զ����ˮ������������⣬��2014������������Խ��Խ���ʽ���뵽�������Ʒ�ֶԳ彻�����������м۲�ṹ�µ����ֻ���������Ҳ���ܵ���ע���������ϱ仯��2015�꣬��Լ��۲�仯���ܵ�����Ĺ�ע������ع�����������ܻ�Խ��Խ�٣���ζ�����ֻ���ƫ��̶ȿ�������խ��(1)Զ�ں�Լ����ˮ�������������ɱ���(2)�ڻ����ڳ�����������ˮ�������ܳ�Ϊ���Ե����½硣

�����������ۼ���ע����

��������������������Ϊ2015��LLDPE�����ֽ����ٽ�ƽ������ʣ��ת�䣬LLDPE�ֻ��۸��ɹ��趨����ƫ��ɱ����۷���ת�䣬ԭ�ͼ۸��LLDPEӰ������ǿ����۸�������������Ʒ�����������ơ�

������ϼ��ȹ���ƽ��Ԥ����ԭ������Ԥ�ڣ�������Ϊ����LLDPE�����ƽ����ֵײ����ƽ���ġ�U�������ơ�1��4�����У�����仯���ͼ�Ԥ�ڹ��ֱ�����µ����������Ƹ��ʽϴ�2���ȹ�Ӧƫ����ֽ���ԭ�ͼ����ƶ�LLDPE�߳��ײ�����3������ƫǿ��Ϊ����

�������ǹ�ע����Ҫ��������ΪLLDPEװ��Ͷ��/�����ȡ��ͼ۽������ơ���������ƽ��㡢ʯ����漰�۸����ߡ���Լ�����仯��

�������Կ��ܳ��ֵķ���������(1)װ�ü������ɳ�Ԥ�ڣ�(2)�ͼ۳�Ԥ�ڷ�����(3)ʯ����潵����λ��ͦ�ۣ�(4)�����쳣�����������ij�����ˮ����

��������ѹ������Ϊ��(1)����ӯ�����֣�(2)���������������������ɱ���

���������ڻ� ��ݼ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- �������澭������ӭ�´����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ����Ѫ����2�������������

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�