�����ڻ�(�걨)��ҳ��ʱ�����ͼ��³�̬

���� ժҪ��

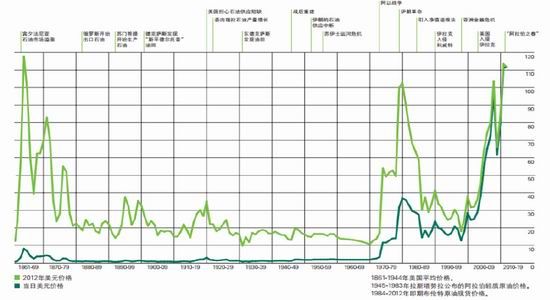

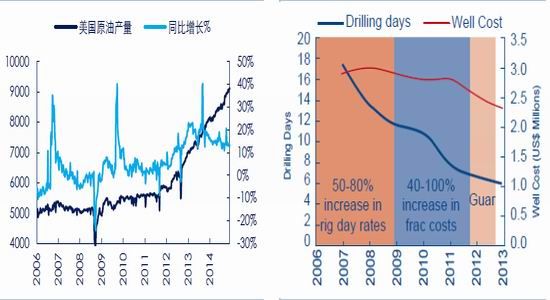

�����عˣ�����ƽ����ƣ��ͼ۸�̨��ˮ����2010�����2014��9�£��ͼ۳��ָ�λ��̬�ƣ��������ͼ�ά����90��110��Ԫ/Ͱ�����ڣ����ͬʱ���ͼ����������ʲ��ϴ����µͣ���2011�����40%�½���2014��9�µ�15%����������һ��ƽ�⡢�ȶ����ĸ���ڽ���7�·�������ԭ���Ŀ��ٸ����������ƣ�������10�·�ɳ�ط������������߶�������12�µף��ͼ���6�·ݸߵ��´��50%��������Ҳһ�Ȼ�����50%���ϣ��������ǻָ����ܣ�ɳ�ط������ݡ�ʯ������[��]���Ľ�ɫ������ҳ���Ͳ������Ŷ������ġ����䵽�ʱ䡱ЧӦ�Ŵ��ͼ�ͨ����̨��ˮ�ķ�ʽ��Ѱ���µ��г�ƽ��

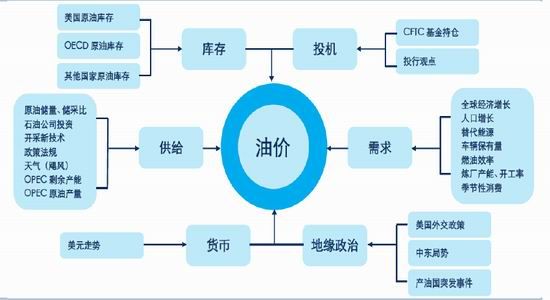

�������裺ҳ���Ͳ�����Ϊ������������ҳ�Ҹ����ɹ�������ԭ�Ͳ���Ѹ���ͷţ���2010��������������ô�ԭ�Ͳ��������ֱ�Ϊ350��Ͱ/����100��Ͱ/�գ�ͬ��ȫ��ԭ����������450��Ͱ/�գ����ڷ�OPEC���ҹ�Ӧ������ȫ��ԭ��������������2008������OPECδ�����������һֱά����3000��Ͱ/�գ�11��27��OPEC�ͳ������Ծ�ά�ֲ��������䣬������OPEC�Ǽƻ�ͣ���������水���������������Ԥ������90��Ͱ/�գ����ٶ�����ԭ�Ͳ�������EIAԤ��ͬ������80��Ͱ������ȫ�꽫ά�ֹ������ɸ�֣����ǵ������ԣ�������ʣ������������ȴﵽ���Լ100��Ͱ/�գ����Ŀǰ���������Ĺ�����ʣ��Զδ������Ԥ�����꽫�������ԵĿ�����

������Դ���ߣ�����ԭ�ͳ����������ࡱ���������6�·��������������ȶ������������������Ϊ��Ʒ�Ͷ����ȷ���Դ������ҳ���������̽��г��ڣ����г����Ϊԭ�ͳ��ڽ����ɶ�������㷺��ע����ʵ�ϣ�����EIA���壬��Ϊ��Ȼ����������Ʒ��������Ҳ����ԭ�ͣ���˷ſ������ͳ����൱�ڡ����ࡱ�ſ���1973���ԭ�ͳ��ڽ�������ǵ��ſ�ԭ�ͳ��ڿ��ܻ���ɳ�Ʒ�ͼ۸����ǣ����нϴ�����������ԣ����������Ϊ�°��������ڻ�����ȫ��ſ�ԭ�ͳ��ڣ�������ͨ�������߲����ķ�ʽ��������ij��ڣ���������������գ����ɳ��ڵ��������ƣ��Է���Ʒ��Ҫ��ġ������͡����ڵȵȣ���˻������������������װ�ò�ƥ��Ľṹ�Թ�ʣ��ȷ��ҳ�Ҹ����������ԣ������ͼ۸�̨��ˮ�ı����£���Ȼ������������������ԭ�ͳ���

������Ե���Σ����ͼ����۲������ξ��ã�2014���ͼ۵ĸ�̨��ˮ�����ԼӴ�����������ٵ����з��գ���Ȼɳ�ء������ص�����ԣ�Ĺ����ܹ�����һ��ʱ����ͼ۴����IJ���Ӱ�죬�������˹��ί�������������ǡ��������ǵȴ������ҽ�����ծ��ΥԼ���գ������ò���IJ����ؽ������������Σ����ڷ�����������δ���������Զ��Ʋò��ϼӴ��������ǡ������ǵȱ��Ͷ������ϵĹ��������������һ����ͬʱISIL��������в����ͬ��Ħ��˹֮��������ʲҶ����ѷ����֮�䣬2015������Ҫ��ע�����������д����ĵ�Ե���η���

������Ԫָ������Ϣ֮��Ӱ����������2015��ȫ��������������Ϊ���°��������Ԫ���������Dz�һ���ģ��ϰ��꣬�������������ļ�ϢԤ�ڣ����������ŷ��������ܵĽ�һ�����ɣ���Ԫָ����ͬ��������һ��һ֦����ĸ��ʽϴ����뵽�°��꣬�����������ǿ��ֻ�Ťת�������й���ŷԪ���������Ȼ��������������ƫ��ƽ�ȣ���������Ϣ��أ���ô��ŷԪΪ�Ļ��һ���ִ��������⽫����Ԫ�γ�����ѹ�ơ�����������������Ϊ��Ԫָ�������趯2015���ϰ볡���°볡��Ҫ�����������壬�ر���ŷ���õ���ɫ��������Ԫָ��������ֵ������빩����ͼ۵�Ӱ������Ϊһ��

������չ�����꺮֪�ɰأ�ҳ��ʱ�����ͼ��³�̬����OPEC������ʯ�����С������ߵĽ�ɫ���г���Ҫ�����Լ�������������δ����ʣ�Ĺ�������Ȼ��������Ϊ��һ����ʹ������������ͼ۶�ҳ���Ͳ��ܵ�������������Ҫ�������°�����������֣���ˣ�2015�꽫ӭ���ͼ۵ġ��³�̬�����۸��������ƣ�������ά�ָ�λ���ͼ۵�Ӱ�����Ӵ�OPECת��������ҳ���ͣ��г������������ڹ��裬������ζ���ͼ�Ŀǰ��Զδ���ף��ڱ����龳�£�������Ϊ�ͼ�(Brent)�ĵײ���50��Ԫ/Ͱ������ȫ����������佫��50��70��Ԫ/Ͱ��һ�������������ף����ļ��ȴ�����

�����عˣ�����ƽ����ƣ��ͼ۸�̨��ˮ

����ԭ���г���ƽ��������

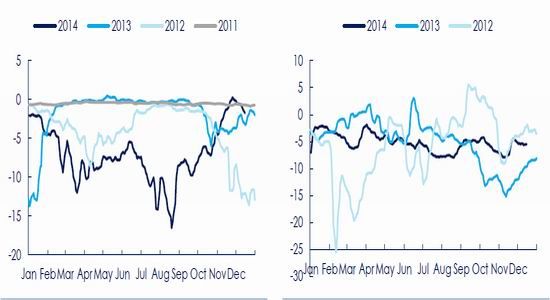

����2010��~2014���ڼ䣬�������ͼ۴���90~110��Ԫ/Ͱ��������Ȼ4����ȫ�����ξ��ø�ַ��ƹ��ܣ����о�����ŷծΣ�����������������ɡ����ʺ�Σ���������˶��ҵ����νϴ�����ξ����¼�����ʼ��δ�ܴ�����һ�������䣬2009����������¸����ˡ������ij�̨�������ʽ�����еij��������������������ͼ۵�Ӱ�����������������г��ع����������������2003-2009���ڼ������ɺ����������������Ȼ��ͬ�����������ڣ�������˹�ظ�ԭ�ܵ��������ͼ۵�Ӱ�������ȶ���֮���Ħ������

����2010~2014���ڼ䣬��Ϊ���з��ն��������������ʳ������У���2011�����40%������2014��9�µ�15%���ͼ۱��ֵġ����ˡ��ȶ��Եı�����Ҫ�����˱���������������OPEC�Ǽƻ�ͣ��֮�������ƽ�⣬����������������ԭ�������Խϵͣ���ȫ�ò����ֽ���Σ��������¶��ں��ѳ��ִ�IJ������������������ж��������ڵ�Ե���β��ĵ����ģ����������ijһ��Ҫ������Ϊս�������˰չ������˵�ͻ���¼�����ͣ�������ԭ�����˵ı仯Ҫ������������ˣ�Ҳ�ǵ���ԭ�Ͳ�����Ҫ����һ����Ʒ����Ҫԭ��2010~2014���ڼ䣬ԭ���г��Ϲ��¼�Ƶ������EIA��OPEC���ҷǼƻ�ԭ��ͣ������2010�����Ϊ21��Ͱ/�գ�������2014��9�£���һ�����Ѿ�������270��Ͱ/�գ����OPEC����ԭ�Ͳ�����2010~2014���ڼ伸��������ά����3000��Ͱ/�ո������ڴ��ڼ�ȫ��ԭ�����������110��Ͱ/�յ��ٶ���������ˣ�2010��~2014���ڼ䣬����ҳ���͡����ô���ɰ�ȷdz�����Դ�IJ����������OPEC���������ķ���������ȫ��ԭ�������ͬʱ��Ҳ�������ж����������ĵ�Ե������ۡ�

����ͼ1����ʷ��������Ҫ���������Թ����˵�Ӱ��

����������Դ��BP �����ڻ��о���

�����Դ�ҳ�Ҹ����ɹ�������������ˮ��ѹ�ѡ�ˮƽ���Լ���ά�������ij������ƹ㣬���������˷����ġ�ҳ�ҳ�����ԭ�����ڷdz���������Դ�������Ϳ�ʼ�ڼ������ƶ��´���������2010~2014���ڼ䣬����ԭ�Ͳ�����550��Ͱ/���������˽�900��Ͱ/�գ�����Ϊ64%�����ô�ԭ�Ͳ�����250��Ͱ/��������350��Ͱ/�գ������ϼ������ﵽ450��Ͱ/�գ���������꣬ȫ��ԭ��������������ȫ�������������ʹ���������������OPEC�ڴ��ڼ�����䵱��һ���г�ƽ���ߵĽ�ɫ�������ʯ���г��������ľ�������ƽ�⡣

����ͼ2���ͼ۷���������������

����������Դ�������ڻ��о���

������������ƻ�����������ع�

����ǰ�������Dz�����2010~2014�������������еľ�������ͳ������(OPEC)�����˹�����(����������)֮��ά���Ŵ����˳��ĵĹ�ϵ�������������������߶�ǰ�ߵ��г��ݶ��Լ��۸���ϵ��δ�γ�������в�������еľ������ڽ���7�·�����������ԭ�͵Ļָ����߶����ƻ��������ǹ��ڸۿ�������Ŀ���������OPECԭ�Ͳ���Ѹ�����������й�Ӧѹ���������������Ը�λ��ʼ���䣬�����ؽ����¼۲�����ת����Զ�������ɽ�����ˮתΪԶ����ˮ��ά���������ͬʱ����������ԭ��Ʒ���������ԭ�ͳ������������ѣ��Բ����ؼ۲���ֽϴ���ˮ���г��ձ鹲ʶ�Ǵ�������س�����ԭ���ֻ�������ʣ����ʣ����50~100��Ͱ/�գ�����ʵ�ϣ�Ҳ�����������͵��µ�����ЧӦ��

����Ϊ�������Ǹ��������ͼ۱��̣�������ǰ�����ἰ�����������Ͳ����������������ȼ������ǹҿ�Brentϵ��ͬƷ��ԭ�ͣ�����ԭ�͡�����ԭ�ͳ���ҳ�Ҹ����ĵ�

����ͼ3��ҳ�Ҹ����ɹ�����ԭ�Ͳ�����������(��Ͱ/��)����ͼ4��������Ʒ����API35���ϵ����ʵ���ԭ��Ϊ��

����������Դ��EIA �����ڻ��о�������������Դ��EIA�����ڻ��о���

����һ�������ߣ�2010��~2014��������������ԭ�ͽ�������50��Ͱ/���½���12��Ͱ/�գ�������ԭ�ͽ�������100��Ͱ/���½���0Ͱ/�գ���Ӣ����������20��Ͱ/���½���0Ͱ/�գ�����170��Ͱ/�յ������ʹ����������г���ʧ������ʷ�ϣ������������Լ�������������Ա����Լ������������������ϴ�����������ܵ��Լ������������ߣ���ͨ�˴������Ͳ�������Brent�ҹ��ı���������ԭ���ܵ�����WTI�ҹ���ҳ���͵ļ�ѹ����������ԭ���������е�λ������Ѿ����������������İͿϡ�ӥ̶�ȹ���������������ȡ��������ע�������������ԭ�͵���ʼʱ����2011�긽������֮���Ա�����������ԭ��û�е��¹����г��������Թ�ʣ������Ϊ��պ�������������ڡ���������ս�����ֵIJ���ȱ�ڣ���ˣ�������������OPEC����ԭ�������������ɺ��γ��˴����˳��ľ��棬�γ���һ�Բ����ȶ��Ĺ���ƽ�⡣

����ͼ5���������г�����������ԭ��������������ǵ�ȱ������ͼ6�������Dz��ָܻ����ߺ����س��ֽ�����ˮ

����������Դ��EIA �����ڻ��о�������������Դ��Bloomberg EIA�����ڻ��о���

��������������ԭ�ͻָ�����֮��OPEC�뱱��������֮���ì��Խ��ͻ������Ҫ��ת�۵������2014��10��1�գ��������ǻָ�֮���г��ձ�Ԥ��ɳ���Ի�������һ�����ݡ�ƽ���ߡ��Ľ�ɫ��ͨ������֧���ͼۣ�Ȼ��ɳ�ز�û�����ڼ���������ѡ�����µ��˶������г��ij���OSP(�ټ�)�������г�����۾���ɳ�ظı��г����Ժ��ͼۼ������У�������Զ�������������ƣ��г����г��ڹ۵㷢�����ʵı仯��ɳ��ά�ֲ������µ�OSP�����ʡ������ˡ������صȹ��ײ�ȡ�������ߣ������������OSP�۸�һʱ�䣬OPEC���ҿ��۸�ս����˵���������ϣ���ʵ�ϣ������ڡ������ļ�����OPECƽ�����ܹ�����������ƣ���

����ͼ7����������Ʒ����ͬ�������Ѿ������������г�����ͼ8������ԭ�ͽ����г����ֽṹ�Ա仯(API����ռ��)

����������Դ��EIA �����ڻ��о�������������Դ��Bloomberg EIA�����ڻ��о���

�������з�����ɳ��Ϊ�η��������۵�ԭ���ڵ�ǰȫ��ԭ�����������Ӿ�ĸ���£�OPEC��ȡ�����۲����൱�ڡ��Ծ��Ĺ������Ϊһ���ͼ۷���������һ���̼�������������������OPEC����Ҳ�൱�ڽ��������г��ݶ��������������OPEC��������һ�龳������1985������ݣ���ʱ��ͬ���DZ���ԭ�͡��й���ī����ȷ�OPEC���ҹ������������ɳ�ص�ʱѡ�������۵IJ��ԣ���û�л����ͼ۵Ĵ��������������Ϊ��һ���Ե����䱳����16��IJ������֣���˴Ӳ����۵ĽǶ��Ͽ����ڷ�OPEC�������ŵı����£������۴�ʩ���Դﵽɳ��(OPEC)��Ҫ��Ч����ɳ��Ҳ�����ص����ޣ�����Ԥ�����ǣ�����ȫ��ԭ���г��������ٴ������������Ѿ���Ϊ������¼���OPEC�����뱱���������ల���µ�ʱ���Ѿ�һȥ���أ�δ��OPEC�뱱��ҳ�����������ǵIJ��Ľ����ڴ��ڣ������11��27�յ�OPEC���������ϣ�OPEC����ѡ��ά�ֵ�ǰ��������(3000��Ͱ/��)������Ҳ������Ȼ��Ҳ������ɳ����Ϊ����ͷ��硱��ʹ�����ʹ���г���־��11��27����һ���µĿ�ʼ����ζ��OPEC���ڰ����г�ƽ���ߵĽ�ɫ��ά���г��ݶ�����ͼ��µ��������߳ɱ�����(ҳ���͡���ɰ����ˮ����)��Ϊ�������ҪĿ�꣬����OPEC��ǰ���г������г��ձ�Ԥ��2015�꽫�������ԵĹ�Ӧ��ʣ��11��27�ջ���������ͼۿ�ʼ�����µ���ͬʱ�г������ʲ��ϴ����¸ߣ��г�����Ѱ���µ�������ƽ�⡣

����ͼ9�����о�������߽�����������ع�

������Դ�������ڻ��о���

�������裺ҳ���Ͳ�����Ϊ�г�������

����OPEC����ά�ֲ������䣬������ʣ������

��������������������г���Ϊ��ע��OPEC����11��27�ճ����䶨��������ά��3000��Ͱ/�յIJ�����������䣬ͬʱ��OPEC�����������в�û���ᵽ�ϸ����ز�������˵������˿���ȷ��OPEC�����ɵ�һ�½���ǣ�ά�ֵ�ǰ���߲��䣬�����������ͼ���������е���һ�ȳ���8%����OPEC�´λ���ʱ��Ϊ����6��5�գ���Ҳ����ζ�ű��λ�������Ӱ�콫����7���£����Ǵ�ǰ���ܱ����ᵽ��֮���Ա���OPEC�Ե������Ҫ������Ϊ���ش���һ���ؼ����⣺

��������ɳ�ط����������С���������ߡ�������˭��������ݡ�ƽ���ߡ��Ľ�ɫ����OPEC�����г��������ӻ���Ľ����������Ȼ�Ǻ��ߣ���Ҳ����ζ�ţ�ŷ��˽��������״������������г��������Ĺ�Ӧ��ʣ��Ŀǰ�����������������Ͷ�У�������Ԥ�ڶ���һ�µĹ�Ӧ��ʣ��������Ԥ���IJ�ͬ���������ڹ�ʣ�ķ����ϣ���������ͳ�Ƶ�ƽ���������Ȼ��Һ(NGLs)���ڵĹ�Ӧ��ʣ�����ﵽ200��Ͱ/�����ϣ�����ζ�����ǽ��������꿴�����Ե�ԭ���Լ���Ʒ�Ϳ���������

����ͼ10��2015����г�����ԭ���г�Ѱ����ƽ�⣬ҳ�����ǹؼ�����

������Դ�������ڻ��о���

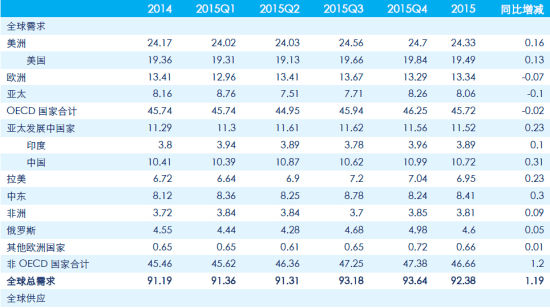

������ 1: ȫ��ԭ����ƽ���

������Դ��OPEC IEA EIA �����ڻ��о�������

��������������һ֧���㣬���������Դ治ȷ��

�������Ǹ���EIA��IEA�Լ�OPEC����ٷ�������������ȫ��ԭ��ƽ������������棬���������Խ�����һ֦���㣬���ǻ��ں������������������ô���ɰ���ܼ����ͷţ�������������10��Ͱ/�գ�������������ķ�OPEC���Ҳ�����������������EIAԤ�ƣ����ڶ���˹�Լ������ݽ������»���Ԥ������ŷ�ǵ���ԭ���ܲ���ͬ���½�9��Ͱ/�գ�OPEC���棬�����������ֲ��䣬��˿���Ԥ��OPEC���������2014�����һ�£�ά����2900��3100��Ͱ/��֮�䣬ɳ�س����ĸ��ʽ�С��

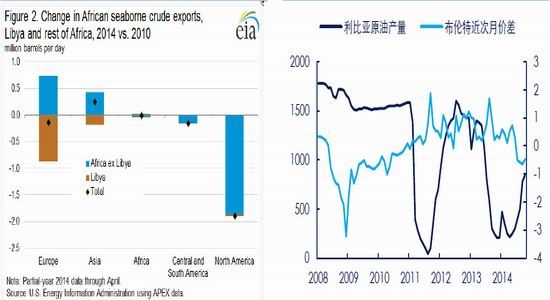

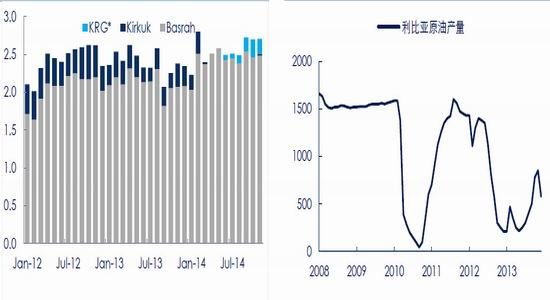

����ĿǰOPEC���������IJ�ȷ���������������������ǣ�12�³������ڿ�������������������Ѿ���ɳ���Э�飬������˻���˱��������ԭ�ͳ���Ȩ�������������ͨ����˽����ԭ��Ŀǰ�Ѿ��Ϸ��������������˱���������˵�������������ܵ����������ߣ�Ԥ�������˱���ʯ�ͳ��ڼ��٣���Ŀǰ������ʯ�Ͳ������������������(KRG)��ԭ�ͳ������ӽ���6�·ݵIJ���7��Ͱ/������������12�µĽ�20��Ͱ/�գ��������������������Ŀ�����У��������ý�Ϊ�����IJ����ֳɺ�ͬ���̼����ʯ��˾Ͷ�ʣ��ڻ��ʯ�ͳ���Ȩ��������Ƿ�ᱬ������������Ϊ�����г���һ���ɵ㣬������Ϊ���������߷���������ܴﵽ50��Ͱ/�գ����Ӿ��г���Ӧ��ʣ�������������⣬�����ǵĹ��ڶ�����״�����ɲ����ֹۣ������Ƶ�̨���䡢���ɾ�����ս�������ʼ��δ�ܽ�����һ��ǿ������������������ԭ�����������ھ�����Ъ���жϣ�12����Ѯ��������װ����ռ������ۣ�����7�·ݸոջص��������Ƶ�Es sider����˹��Ŭ������ۿ��ٶ����ݣ����������ɿ���������ۿںϼƳ�����Լ56��Ͱ/�գ�Ŀǰ�øۿں�ʱ�����Բ��ö�֪����ˡ������������Ƿ����������д���������족��Ҳ�dz�ҳ��������Ĺ�����һ�����⡣

����ͼ11���ļ������������ʯ�ͳ�����ͷѸ�͵�λ��Ͱ/������ͼ12�������ǹ��ھ��ƶ��������������ϵ�λ����Ͱ/��

����������Դ��EIA�����ڻ��о�������������Դ��EIA�����ڻ��о���

��������ҳ����ר�⣺ҳ����ά�����������ʽϴ��ͼ��µ�ЧӦ��������������

������OPEC��������֮��OPEC���湩���Ѿ����ʻ����г���ע�Ľ�����Ҳ����OPEC�Ƿ�������������ٵ����⣬��������ע�㼯������ҳ���������ϣ��г���ע�ļ������������У�ҳ���͵Ŀ��ɳɱ��Ƕ��٣����ͼ����Ӱ��ҳ���Ϳ����̵��ֽ���״�����ͼ����ж�ҳ����������Ӱ�죿

������������ԣ�������Ϊ��ǰ�ͼ۸�̨��ˮ��ҳ���Ͳ�����Ӱ����Ҫʱ�䴫�������������������̬�Ʋ������ܵ�����Ӱ�죬������˳��г�����Ҫ��������ʱ�䣬��Ҫ���������������أ�ҳ���Ϳ�����ҵ���ͼ۽��е��ױ�������ҳ���Ϳ���Ч���������µijɱ��½����ܵ����ߵ��¾����ͼ�����ͼ�(WTI)�۲����խ

��������һ��ҳ���Ϳ�����ҵ�ձ��ȡ�ױ�����

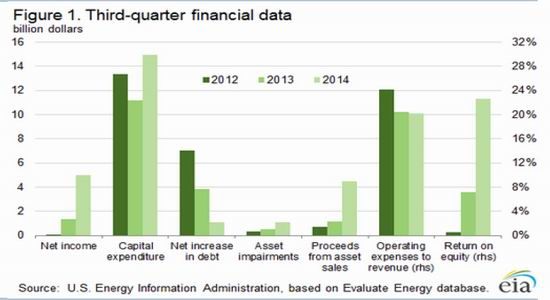

����һ���棬����ʯ��˾�Ŀ�̽�뿪��(E&P)�����У���Ҫ�������ʣ������и�����ҵ���ʵ�ǰ������֮һ����ҵ����ʹ���������߽����ͼ۶Գ壬������Ӫ����Ӷ������ܹ��ջ��ȶ����ֽ�������˾���ʯ��˾�ڷ����������Բ������б�ֵ��

������ 2: ��������ʯ��˾ԭ�Ͳ����ױ�����

������Դ��Bloomberg ��˾����

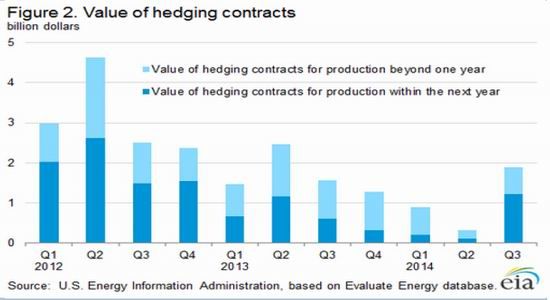

������ʯ��˾�ı�ֵ����������2014��ֹ�˾�Ķ��ͼ��ױ���������60%�����ֱ���ҳ���Ϳ������������й�˾������ͨ�����������������ݿ��Կ����ױ��Գ���Ч������Ȼ����������WTI�ͼ�ͬ��2013���µ�10��Ԫ/Ͱ���ң�����������ʯ��˾�IJ���������Ȼ��������������ҵҺ�����(�������͡�NGLs��)ͬ������34��Ͱ/�գ�������ͬ������36�ڣ�ͬʱ��ҵ��Ӫҵ֧����ȥ�������ƽ����ծ���٣���Ʊ�ر��ʴ��������������һ�����Եı仯�ǣ�������ҵͶ������Ҫ���ֽ�ȱ�ڴ�������ʱ��г������Լ���ծ���������ȣ�ҳ����������ҵ�Ѿ�����ͨ�������Ǻ����ʲ��Լ�����Ӫ���������ʱ�֧�����ֽ���������ӽ������Ӳ��������ϣ����ǿ���Ŀǰҳ�ҿ�����ҵ����ҵ�����еĽ�����Ч����������ͼ��µ�������Ӱ�죬���⣬��������ҵ���ӵ��ױ�ͷ�磬�����˳�����41�ڵ�δʵ�����棬����˵����������ʯ��˾������������������Ҫ����������������Ч�������ֽ�����ת�Լ���ʱ��Ч�ķ��չ���������

��������2015��ҳ����˾���ױ������������ֹ�˾�������������50%��������Ǹ���ȷ���ͼ����ж���ҵ���ֽ���Ӱ�����������ޣ�������2015���ϰ��꣬�ͼ��µ���ʴ��ҵ�������������ʱ�֧���Ż���ԭ�Ͳ����½�����һ���������Ѵ���������EIA�±��еIJ���Ԥ������Ȼ�ļ�����������������ԭ�Ͳ���Ԥ���µ���20��Ͱ/�գ����Խ�2014��ͬ�����ӽ�70��Ͱ/����930��Ͱ/�գ�����EIA�µ����������IJ���Ҳ��Ҫ�������°��ꡣ

����ͼ13��2014�������ȱ�������ʯ��˾�����������Ժ������� ��λ��ʮ����Ԫ

����������Դ��EIA �����ڻ��о���

����ͼ14���������ͼ��µ�����ҵ�ױ�ͷ�������ӵ�λ��ʮ����Ԫ

����������Դ��EIA�����ڻ��о���

�������ض�������Ч���������ɱ����½�

����Ŀǰ�г��Ϲ���ҳ���������ɱ���˵����˵��硣���40-80��Ԫ/Ͱ���ȣ�������Ϊ֮�����г����ֽϴ���磬��Ҫ���ڲ�ͬ�Ŀ�������ɱ�����ϴ���ҳ���Ϳ���Ч�ʵ��������꾮�ɱ��Ŀ����½��Լ�������������߾������䵥Ͱ�ɱ������½�����ɱ���ͳ��������ѣ���Ȼ�����Ͽ�������ԭ��������ԣ������ͼ۵��ڱ������ӯ���ɱ����������ͼ۲�����ӯ���ɱ�����������ҳ������Ŀ�ijɱ���60����80��Ԫ/Ͱ֮�䣬��ɰ����ˮ�����ȸ��ߣ���ĿǰWTI����60��Ԫ������˵����Ŀӯ���ɱ��������ͼ۲���ֱ��֧�ţ�ֻ���ͼ۵���������Ŀ���ֽ�����ɱ����ҿ����������ͼ۽�����ά�ֵ�λ���꾮��ſ���ֹͣ��

����ͼ15�������ͼ۴����δ������ԭ�Ͳ������������в����ͼ16������ҳ��������ijɱ����߲����½�

����������Դ��EIA�����ڻ��о�������������Դ������֤ȯ �����ڻ��о���

����ͼ17��ҳ������Ŀ��ӯ��ƽ��㲢����֧�Ŷ����ͼ� ��λ����Ԫ/Ͱ

����������Դ����˾���� �����ڻ��о���

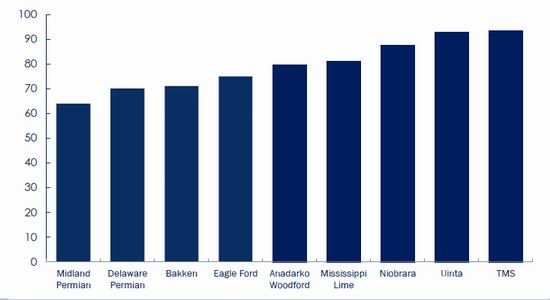

����������Ϊ��Ŀǰ��������ҳ���Ϳ��ɼ����ij��죬��������������ߣ�һ���̶�̯���˿��ɳɱ���Ŀǰȫ��ҳ���������������������ĸ���Ҫ��أ��Ϳϡ�ӥ̶��permian��Niobrara

����ͼ18��ȫ��ҳ������Ҫ�������ĸ����

����������Դ��EIA Drilling Productivity Report

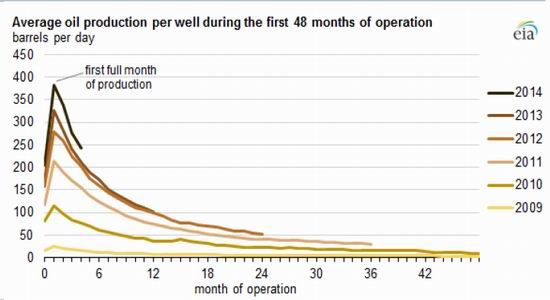

������EIA���ٵĸ�����ص��꾮���������2007����2012���ڼ䣬�����������꾮����������ͬ������2012���Ժ������������������ڴ�ͬʱ��������꾮��ά���ȶ�������permian��ؽ�Ϊ���⣬��Ϊ��������ʽṹ�����Ͳ���ҳ�Ҳ�Ļ�ϣ�������߲������ԣ�����Ϊ���а��泣�������Ͼ�����˥�������أ���˲����߱������ԣ�����Bakken��ӥ̶��صĵ���������2013���Ժ����������Ŀǰһ��ҳ���;��ĵ����ձ���500Ͱ/�����ϣ���2012��ͬ������150%����˵�����������������ҳ���Ͳ�������������������ӡ�

����������ҳ�Ҹ����ij��ڣ����ڵ��ʵ������ԣ�ҳ�������ĵ���˥���ʼ��ߣ�һ���������IJ����仯ͨ��Ϊ���������ߡ���������ʱ���Ȼ����������ﵽ������ٻ����½�����ҳ�Ҳ�������������ơ����������������꾮���ھ��нϸߵIJ�����������ʱ��˥�߽Ͽ죬�꾮һ������ϳ����»�70%���ϸߵĵ���˥����Ҳ�����г������ڲ�������ҳ�Ҹ�������Ϊ������ĭ��������2011������������������ѹ�ѵĹ�����ʹ���˸����ɰ�Լ�������ѧ��������ѹ�ѣ�����ҳ���;����������߱�ø��Ӷ��ͣ���ӥ̶���Ϊ�������ż������죬ѹ�������Ĵ��ģʹ�ã������̴�ҳ�Ҳ���ѹ�ѳ������ԭ�ͣ�ҳ�����������߲������ƣ�2009��һ��ҳ���;���߲����ﲻ��25Ͱ/�գ�����2014�꣬������߲����ﵽ��400Ͱ/�գ���������15��������Ч������ʮ�־��ˣ��������ڿ���2~3�����Ժ�ҳ���;����ǰ��Ѳ��˿��ٻ�������ˣ�������ϼ������ڣ�Ŀǰ��˥���ʸ��죬2009���;��ڶ������ͬ��˥����Ϊ30%����2014����һ�����Ѿ��ﵽ��48%���������ڲ��������ϸߣ���Ȼ˥�������������Ӿ��Կ������Ͽ�����������Ȼ���ͷų���ҳ�Ҳ�ĸ���DZ�����������������Ұ�����������������ã�Ŀǰ����ԭ����������Դ�ڵ���������������ʵ���˴����䵽�ʱ�Ĺ��̡�

����ͼ19���Ϳ�����꾮���뵥�� ��λ��Ͱ/������ͼ20��ӥ̶����꾮���뵥����λ��Ͱ/��

����������Դ��EIA�����ڻ��о�������������Դ��EIA�����ڻ��о���

����ͼ21��permian����꾮������(�ǵ���)��λ��Ͱ/������ͼ22��Niobrara����꾮���뵥�� ��λ��Ͱ/��

����������Դ��EIA�����ڻ��о�������������Դ��EIA�����ڻ��о���

����ͼ23������ҳ���͵��������ߣ�����Ч�ʵ������Ѿ���������˵�������

����������Դ��EIA Drilling Productivity Report

�����������������ͼ���WTI�۲���խ

������ҳ�Ҹ������ڣ�����ҳ���Ͳ��������Ŀ��������������������ˮƽ���Ӷ����¾���ԭ�ͼ۸�Բ����۸�Ĵ����ˮ���̼��˻����͵�����ͬʱ�̼��µĹܵ�

����Ͷ�ʣ��µĹܵ����ߺ��ͨҳ���Ͳ������������¾���ԭ�ͼ۸������WTI�۲���խ����Permian���Ϊ����2014��7�·�����ԭ�Ͳ������������������عܵ��������ޣ�����WTI ������WTI������ˮ�������ʱ���۲�ﵽ20��Ԫ/Ͱ�������Ž���8��ĩ������������˹������30��Ͱ/�յ�Bridge Tex�ܵ���ͨ������ˮ�����խ���Ϳϡ�Eagle Ford��������֮���ƣ�����Ŀǰ����������������ͨ����(ҳ���Ͳ���)�����ѵ�(���塢������)����ͨҳ���Ͳ�����ҳ�������˲��������Ѿ�������ƣ�����ɱ�����Ч�½����¾��ڼ۸���ӽӽ�WTI�����һ���̶��϶Գ���WTI�����µ�������Ӱ�졣

����ͼ24��permian��س�����WTI������WTI�۲�����ͼ25��Bakken���Ͷ�WTI�۲�

����������Դ��EIA�����ڻ��о�������������Դ������֤ȯ �����ڻ��о���

����ͼ26��BridgeTex�ܵ������ߵ���WTI������WTI���۸����ˮ�����խ

����������Դ����˾���� �����ڻ��о���

����������ؾ�������ԭ�Ͳ��������ܷ�����

������ˣ��ۺ������������أ�������Ϊ��������ҳ���Ͳ����ܷ�������������������Ҫ���ĸ����棺��������ʯ��ʯ��˾���ױ�����������������������(����˥������)�����ڼ۸��������еı���̫�࣬����������ֱ�ӽ��з����������ǿ��Բο�ҳ�����г��ı仯��ҳ������������ҳ���������������ұ�������ҳ������ҳ���ͻ�������һ�����壬Ŀǰ�кܶ��ҳ���͵Ķ���ʯ��˾�������Կ���ҳ����Ϊ������Ȼ���г�����Ϊ�����ṩ�ϺõĽ����ҳ��������ʼ��2007�꣬ͬ��������ˮ��ѹ���Լ�ˮƽ�������ĸ��£�������Ȼ����������������2011-2012���ڼ���Ȼ������ͬ�����ٴﵽ20%���ϣ�����ĭ��2012�����ѣ�����������Ȼ���г������������ۿ�ʼ����ߵͣ�������ǰ�����Ѿ���������������ԭ�ͻ�����Ȼ������������һ����ʽ��Ԥ�������������������������������������ҳ��������֮ǰ����ԭ�ͷdz����ƣ��������������Ѿ��Ż�������ά����1000̨���������������Ķ������Ե��������������������ǿ������������ߵͣ������������γ����������½�����һ���Σ��꾮���������½�����950̨�½�����650̨��������30%���Գ嵥��������Ӱ�죬���������ص��ӣ�������Ȼ������������30%�Ż���0%�����ڶ����Σ���꾮���������½���400̨�������ף�����һ�Σ��꾮�����½����Ͼ��ĵ����½���ʼͬʱ�������ã���Ȼ���������ֵڶ���������������2013��һ���ȳ��ָ�������ͬʱ����Ҳ�ڲ������ٷŻ�֮����ִ�����������������ÿ��Է��֣���һ����Ȼ���������ٽ���0ʱ����Ӧ��Ȼ���۸���ף�����Ȼ�����ݵ�ԭ���г���Ŀǰ������˹�ṩ��ԭ���꾮����������12��12���꾮�������ָ�λ���䣬���ȼ���29̨����Ҳ��ζ��ԭ���г��Ѿ����ڲ�����һ�ε����ij��ڣ�����꾮������ʼ�½�������Ȼ�����г��ľ�����������꾮�������½�����Ҫ�ﵽ30%�����ܶԳ嵥��������Ӱ�죬���²����������ԷŻ�����������ж����꾮����������1000-1100̨����ʱ��ԭ�ͼ۸�ſ��ܼ��ף���������Ԥ��Ŀǰ�ͼۼ�����Ϊ��ȷ���źţ�������Ȼ���ľ����Ͽ����꾮�����ĵ�����λ��Ҫ5~6���£���Ҳ������ǰ����Ԥ���ͼ۶����ȼ��Ĺ۵��Ǻϡ�

����ͼ27��ҳ�����������������µ�������������

������Դ�������ڻ��о���

����ͼ28��ҳ�������������ͺ����ڼ۵�������ͼ29���۸���������ٴ���ʱ�����һ������

����������Դ��EIA�����ڻ��о�������������Դ��EIA�����ڻ��о���

����ͼ30���꾮�����»��Dz���������������������ͼ31���꾮���������������ߵ�����ͬʱ����

����������Դ��EIA�����ڻ��о�������������Դ��EIA�����ڻ��о���

���������ͼ۴̼����ޣ���������µ�����Ԥ��

������Դ������и��ԣ��۸��Խ�С���ص㣬�ͼ����ж����Ѷ˵Ĵ̼����ܻ��ڼ����������ֳ�����������������Ϊȫ�������Ż���ԭ�����ѵ�����Ӱ���������ٷ�����(IEA��EIA��OPEC)�±�������2015��ȫ��ԭ�����������������ձ��µ���2015��ȫ��ԭ�����������Ԥ�ڣ�������Ϊ��������EIA����9�·��±��µ�Ԥ��40��Ͱ/�գ�IEA������ϴ��µ�30��Ͱ/�գ�OPEC��Ϊ���أ�12�±����µ�7��Ͱ/�գ��Ͷ�������������ȫ�������������ƣ�����⣬�ͼ�������ɲ��������»����ڶ�����������������˵����۸������ԣ��������Ǻ���������ȫ����Ҫ�������Ԥ�ڣ��й�����ȫ�꾭������Ŀ����µ���7%�����ز��ϰ���ȥ��棬�����ȶ����°����¿������ȣ�����Ͷ�ʽ��뼯�п����ڣ������ϰ��꾭����֧�ţ���������ռ�ȼ���������ͨ��ά����2%���ң���������ȫ�꾭�ý���˫���ڼ�����ά������������ȫ�꾭������ǰ�ͺ�ߡ����ز�����ά���ȶ���ͨ����2%-2.5%����ҵ�г��������ţ�ʧҵ�ʽ���5%��ŷ�����ϰ���ͣ���������գ��°��꽫���ֻ�ů�����轫�����ָ���������ǰ�ͺ�ߣ���ҵ������Ը��ʼ�ͷţ���ҵ�г���������ů���ϰ���ͨ��ѹ���Դ棬�°���ͨ��������

��������������2015��ȫ����Ҫ����������2014��ֻ�̬�ƣ���ŷ���£��������ϣ��ص�ԭ�������ϣ�������Ϊ����ȫ��ԭ������������100��Ͱ/�գ���OECD����(�й�)����������������������OECD����ԭ�������Ѿ��ﵽ�����ֵ��Ԥ�ƽ�����С�����䣬Ԥ�����껷�ȼ���20��Ͱ/�գ������ձ�ŷ����������ձ��������ں˵��������·���ȼ��������٣���������15��Ͱ/�յ���������ŷ�������������ƣ���ĺ�۾��ã���������Ԥ�Ƽ�������13��Ͱ/�գ����������棬�ھ����������õ���ͷ�£�������������������14��Ͱ/�գ��й������Ծ�������ȫ��ԭ������������㣬�������������й����ýṹ�Ե����Լ�ʵʩ�������Դս�Զ�ԭ���������һ�����ƣ����ڲ�������ͬ�ȳ��ָ��������������ϰ���ԭ�ͽ�������Ҳ����һ���̶ȷŻ���Ŀǰ�г���Ҫ��ע�Ļ����й�ս��ԭ�ʹ������ȣ����������ڰ��걨�н��з������й������Լ�ʯ��˾��ƫ�������ͼ۽ϵ͵�ʱ����д����Ķ��Ͳ���������10�·ݣ���ʯ���ӹ�˾�����������ϵϰ��г��Ϻ���������47��ԭ�ͣ�Dubai�ֻ��¼۸�����ˮתΪ��ˮ�����������ֶ��ڵĹ�����Ϊ�����ȶ���Dubai �ֻ�Ҳ�����ָ���ˮ������Ҳ�ڴ�ǰ�ı����з��������й�ԭ�͵Ĵ������ȶ����и�������е����ã���������תĿǰ���й�Ӧ��ʣ�Ĵ��ơ�

����ͼ32���ͼ��µ�����������µ���������Ԥ�� ��Ͱ/������ͼ33���й���ٹ���ԭ�ʹ�����������ת���д���

����������Դ��EIA�����ڻ��о�������������Դ��EIA�����ڻ��о���

������Դ���ߣ�����ԭ�ͳ����������ࡱ���

����ԭ�ͼ۸������������µ������ͬʱ���������������о������������߹ٺ�ʯ����ҵ����������һ�δεؽ�������ԭ�ͳ��ڽ�����Ļ����͵����˶��ߡ�

��������ԭ�ͳ��ڽ���ʼ��1973�걬���ĵ��Ĵ��ж�ս������Ŀ�������̶������������ڵ�ԭ����Դ����������������������������������ӣ�����ý���ĺ���һֱ�ڲ��ϸ��ǡ�10��21�գ����������о�������˹���о�Ժ�����ˡ����ԭ�ͳ��ڽ������������ҵ��Ӱ�졷�о����档����ƣ������������ʵ�г���40���ԭ�ͳ��ڽ���������ô���������ͼ۸�����˶����ǣ����ǽ����������ڼ�ȫ���ͼ�ʩ�ӡ��º͵ġ�����ѹ������ʵ�ϣ���˹���о�Ժ����ݱ���ֻ�ǽ�������������Ʊ��������µ�һ�ݡ�������˹�������¯��ǰһ��(20��)���������������������ַ����˾ʹ������������о����棻���⣬��³��˹ѧ��Ҳ���Դ�Ϊ�����ڽ���9�·��������ǵı��档ֵ��ע����ǣ����������Ĵ��౨�治�������ѡ������ҽ���Ҳ����һ�¡��Ӷ���������о�������ܼ���¯������۵ĸ߶���ͬ���������������ų����䡰���ơ���ͼ�IJ��롣��������ʮ��ʯ��˾�����һ�����ˣ��Թ�ͬ����������ʩѹ��������ɭ���ڵȴ���ʯ��˾��������ǰ�ͷ����������ر�ʾ֧�ֽ��ԭ�ͳ��ڽ�����о������ķ�����֮�⣬����������ز��ż��߹�Ҳ�ڡ�������Ϊ�����������ڽ���11����Ѯ����������ѡ��֮���͵���������ִ�Ʋ�����Ժ��һ�����ʯ��ҵ����Ĺ��͵��ܿ�������Դ���ߵ��ƶ��ϼ��ٿ��ܣ�Keystone XL�ܵ��������Լ���������ԭ�ͳ��ڽ�����Ϊ��Ҫ�������㡣

������Ŀǰ�����߷���ҲԽ�����ֳ������ſ������ƣ�����6��24�գ������ſ������ͳ��ڵ���Ϣ����һö�ذ�ը������ҵ�������˾��졣�ݡ��������ձ�������������˽������Pioneer Natural Resources��Enterprise Products Partners������8�·ݳ��ھ����ȶ���������͡���������ҵ�������������֤����Խ��������ͳ��ڣ���һ��Ϣ���г��ձ���Ϊ����ԭ�ͳ��ڽ����ɶ����ܴ�Ӱ�죬8��WTI�ڻ��۸��ձ���1.4%�������ڴ�ǰ������ҳ���Ͳ������ӵ�������ԭ�Ϳ���������ڽ���ĺ���һֱ�����ڶ���5�·ݣ�������Դ������Ī�������ڹ������ϱ�ʾ��Ŀǰ��������������ҳ����Ʒ���뵱ǰ������װ�ò�ƥ�䣬����������������1974��������ԭ�ͳ��ڽ����Ȼ����������û�п��ǹ�ԭ�Ϳ������ǵ������뵱ǰ���г�״������˱��ηſ������ͳ��ڿ�����Ϊһ����������������ͷŵ��źţ�����������������һ�ɲ��䡣

������ 3: ������ǰ��ԭ�ͳ�������

������Դ����������ҵ�밲ȫ�������ڻ��о�������

���������ͣ�������ġ�ԭ�͡�

������ʵ�ϣ���������һ�ֽ�һ��ԭ��Ϊ���ʵ�Һ̬������Դ��������Ϊԭ�͵ġ������桱������ԭ�Ϳ��������ﲻͬ���ǣ��������Ǵ������������Ȼ��������������Һ����֣�����Ȼ������ʱ�İ�����ֳ���Ȼ���͡���Ȼ���в��ֽ��ص��������Ͳ�ĸ��¡���ѹ�����³�����״̬������ʱ����ѹ�����¶Ƚ��ͣ���Щ���ص��������Ȼ����������������Ϊ������(��������)�������֮���������ڵ���ʱ����̬��ʽ���ڣ������ɳ����Ժ�����ѹǿ��С��Һ��������Ҫ�ɷ��� C5��C8����Ļ�����������������C8�������Լ���������Ⱥ������ʣ�������ֶ���20�桫200�棬����С��0.78������������ͷ�����ֵĺ�����ԭ�͵ͣ��ӷ��Ժá������Ϳ�ֱ������ȼ�ϣ�ͬʱ������ҵ������ԭ�ϣ�ͨ��ʯ����������60%��80%������������20%��40%��API����50���ϡ���������ԭ��һ�����ɷ�Ϊʯ�������м���ͻ����3�����͡�ʯ�����������ʺ�������ϩ�ѽ��ϣ��м��������������Ϳ���Ϊ���������ϡ�Ŀǰȫ���ѷ��ֵ����������ﳬ��12200�������Ҫ�ֲ�������������˹���Ĵ����ǡ�������˹̹�����ȱ��˹̹���ж�����̫������Ŀǰȫ�����������Դ��Ҫ������OPEC���������650��Ͱ/�գ�Լ����OPECԭ�Ͳ��������֮һ��

����ͼ34���������ڳ��������������Էdz�����ǧͰ/������ͼ35������2011�������ͳ��˳�Ʒ�;����ڹ� ǧͰ/��

����������Դ��EIA�����ڻ��о�������������Դ��EIA�����ڻ��о���

��������Դ������Ϸ����������Ͳ���ԭ�ͣ�������ԭ�͵��������Ȼ���ĸ���Ʒ����˳���������Ϊ�����ʵ���ԭ�ͣ�������Ϊ����ԭ�͵����Ʒ����һ��ij���Һ̬������Դ��ͳ�Ƶ��У�������IEA����EIA��ͨ����ԭ�͡��������Լ���Ȼ��Һ��Ϊһ�࣬ͳ��ΪҺ̬ȼ�ϡ�����������������ҳ���������ijɹ������顢�����Լ������͵�һϵ����Ȼ������������IJ������ֱ����������� EIA������ʾ�����������͵�̽��������2007���14.9��Ͱ������2012���28.7��Ͱ��������100%��������2007���49.6��Ͱ/��������2012���75��Ͱ/�죬������50%��2014�꣬���������Ͳ���Ԥ�ƿɴﵽ100��Ͱ/�죬���ӵ����Ͽ�����70%���������������ڵ¿���˹��ӥ̶��ص�ʪ�������⣬���������ͼ۸����Ʒ��ֱ�ӹҹ�������Ȼ���۸���������ڵ�λ�������ͳ�Ϊ�˲���ҳ���������̵���Ҫӯ����Դ��Pioneer Natural Resources(�ȷ���Դ)�ǵ�����Ҫ��ҳ������������֮һ��

�����ſ�����һʯ����

����ֵ��ע����ǣ����������ڡ��������ձ����������ͳ��ڽ��б����������������˱�ҥ���ƴ˴���������������ʯ�Ͳ�Ʒ�������ߣ��������˼�ķ•���˳ƣ������;�������������Ѿ���Ϊһ��ʯ�Ͳ�Ʒ����ԭ�ͣ������������ʯ�ͳ������ߡ�25����������������ϣ•ŷ��˹�����������ŷ�������Ҳǿ������������ԭ�ͳ��ڷ�������߲�δ���κθı䡱��

����ͼ36�������ʾ�����ڵ��ķſ�����ԭ�ͳ��ڽ����³�Ʒ�ͼ۸�����

����������Դ�������ڻ��о���

���������ԣ����������������ͳ����¼�����һ�����ߡ���������ǰ����Ϊ��ֹ����������Դ����ʧ����ԭ���Լ���Ȼ������ԴƷ�ij��������൱��������ԭ�Ͷ��ԣ����г��ڲ�����Ҫ��������������֤�����ҶԳ��ڹ���Ҳ��������������ԭ��ֻ�ܳ��ڵ����ô������ڼ��ô������ѣ����Գ�Ʒ�Ͷ��ԣ����ڲ�û���������ƣ���˽����������������������£�������Ʒ���ɾ�����תΪ�����ڲ�ά�ֽϸߵij���������������������ͣ���������ԭ�ͺͳ�Ʒ�͵�˫�����ԣ������ڴ�ǰ��ƫ���ڽ������Ͷ���Ϊԭ�͵�һ�֣���������ڽ������ƣ���Ҫ��������֤������������̬�����Ǿ����������ӹ�����ԭ�Ͷ���Ϊ��Ʒ�ͣ���˾��������ӹ���������������ڳ�Ʒ�͵ķ��룬��ֵ��ע������ȷ���Դ��˾�������ͽ��е���ν�������ӹ��������Ǿ����������������ͽ��з����������ֻ�ǽ�������ͨ���ȶ�������(stablizing)��һЩ�ӷ��Ե������(C1��C4)����ʹ�����͵�����ѹ�ﵽһ����Ҫ�����䴢�˵Ĺ����и�Ϊ��ȫ�����������ӹ���������ͱ���Ϊ�ȶ�������(stabilized gas condensate)����ʵ���Ϻʹ�������ֱ�ӿ��ɳ����������Ͳ�û�б�������������Ȼ�ǻ�����������(Distillation)���ȶ���(stabilization)���߸�����仰˵�������൱��ģ�����������ĸ��������ؿ��˳�Ʒ�͵ķ�Χ���൱���ڲ��ı����ڰ�ֽ���ֵ�����ǰ���£�����طſ��˴�ǰ�������͵ij������ơ�

�������˾ٿ�ν��һʯ���ſ������ͳ�����3����ĺô�����������ֱ�ӵ�Ӱ�죬���ȷ���Դ���Ƶ�ҳ�����������̶����������棬�������֡����ſ������ͳ��ڣ���һ���̶�����ʪ�������̵Ļ����ԣ����ַ�ֹ�˳���ԭ�͵���ʧ���ڶ��������ͱ�����ԭ�ʹ���һ��������ԣ���������API��40���ϵ������ʹ������Ƶ�����ͨ���ſ������ͳ��ڣ�ʵ���ϻ�����һ���ִ�ǰ�г�����ʣ��ѹ�������������������Ϳ�����Ϊ�������桱��ԭ�ͣ�ͨ���ſ�����ڣ��۲����������ҵ��Ӱ�죬����Ϊ�ſ�ԭ�ͳ����ṩ���ա�

���������֮�������ڣ���Ȼ��������ͨ���ķ������ı䵱ǰԭ�ͳ������ߵĸ��ʲ���������������ͳ����¼��ı������ǿ��Կ��������������������������̶ȵ����õ�ǰ���ߵ������������ҳ������ν�Ǵ��Ļ��ǣ��ڵ�ǰ����ԭ���г��ṹ�Թ�ʣ���������������ĸ���£�����ԭ�ͳ��ڻ���ֻ��ʱ�����⡣

������ȫ���߲��ַſ�����ԭ�ͳ�����ζ��ʲô��

�������ǵ���������ԭ�������������ԭ�����Ѵ��������⽫��ԭ���г�����̱��Ĵ��¼����������ı�ȫ��ԭ�͵�ó����������Դ����һ�������ſ����ڣ����漰������棬���ڹ���ԭ���г����ԣ��ֶ���һλ������OPEC���ض�¢�ϵ���������һ����������ԭ���г���Ӧ�����Ӷ�Ԫ�������Ҳ����ϣ��������˳���ʯ������һ�����Ե��ɡ����ܲ���������ʹ�õ�ս��������������Ч�ƺ����˹��ί�����������ʵȶ�����Ӫ���ң�ͬʱ�ֿ�����£�պ���ŷ�ޡ������й���ս�Ի�飬��������������룬��һ������ʯ����Ԫ��λ������ҵ���棬ʯ��˾����Ϊ����Ӯ�ң�����ҳ�����������Ĺ�ʣ���ܿ�����ȫת�Ƶ������г���������ҳ���Ϳ������ǣ����Խ���Ʒ�������⣬�����Ǿ����ڹ�����������ζ������WTI�ۼ�֮�࣬��������Ҳ��ζ�ţ��ſ�֮��WTI��Brent֮��ļ۲��ϵ����ȫ��ת��WTI��Brent����ˮ����ʧ�������п��ܻ������ۣ�����������ζ��������ǰ�ϵ͵���Դ�ɱ�����ʧ���������ھ��õ�������ͷ�������������ϣ�������Ϊ��ҳ���Ͳ��ܹ�ʣ���ͼ۴���´�ı����£����Ϲ��͵�����Ȩ��������ǰ���������Ŀ������ܻ���ƫ��Բ�ҵ�Ŀ����������ſ�ԭ�ͳ��ڵĸ���ҲԽ��Խ��

������Ե���Σ����ͼ������۲������ξ���

����2014���ͼ۵ĸ�̨��ˮ�����ԼӴ�����������ٵ����з��գ���Ȼɳ�ء������ص�����ԣ�Ĺ����ܹ�����һ��ʱ����ͼ۴����IJ���Ӱ�죬�������˹��ί�������������ǡ��������ǵȴ������ҽ�����ծ��ΥԼ���գ������ò���IJ����ؽ������������Σ����ڷ�����������δ���������Զ��Ʋò��ϼӴ��������ǡ������ǵȱ��Ͷ������ϵĹ��������������һ����ͬʱISIL��������в����ͬ��Ħ��˹֮��������ʲҶ����ѷ����֮�䣬2015������Ҫ��ע�����������д����ĵ�Ե���η��ա�

�����Դ�2009���ж����Ǿ�����������֮�����������ж����Ƴ�����������2009��°���������̨������һ��С��ʲֱ�����������ж���������ս���ϵ���Ϊ���Ҽ��ƺ⣬�����������ж����������¸õ������־��Ȩ����գ����������������γ������ʡ�������Ϊ��ʲҶ������ɳ��Ϊ��ѷ����֮��Ķ������ж���Ե��������������֮�ƣ��¿ֲ�����ISIL�̾������˱��������ѳ��������Ǿ�����ս���ƶ��������ʺ�̸��ǰ;δ��������������������Ʈҡ������Щ�������ж����������������ͼ���ά������ȶ�������IMF[��]������ж�����ά�ֲ���ƽ��������ͼ���������2008���Ժ��ж������ġ�ƽ���ͼۡ�����������������˴�����ǣ����а��������ǡ���������Ϊ46%������77%���������½�15%��������76%��������114%������69%��������89%��ɳ��133%��������184%�����ͼ۵ľ���ˮƽ�����������ء��������밢����������ʯ����������Խ�С�Ĺ�������ӯ�������£�����ǰ�ĵ��ͼ�������մ���֧�����������������Ѿ��ղ���֧����Ҫ���Ĺ�ȥ���ͼ��������µIJ���ӯ����ά��ƽ�⣬�ڵ�ǰ���ͼ۵ĸ���£��ж��������������ڽ��ţ���ǰ���ͼ��±��ڸǵ����ì�ܻ��������������������й�Ӧ�������ٵķ��գ�����Ԥ���ڵ��ͼ۵�Ӱ���£��ж���Ե���η����ɼӾ�Ŀ����ԣ���Ҫ�ص��עĿǰ���Ʋ��ȶ��Ĺ��ң������DZ�ISIL�̾�������ˣ�������ս�������ǣ�2015������������Һ��п������ڵ�Ե���η��ն����ֹ����жϡ�

����ͼ37�����������������ж����ǹ��ҡ�ƽ���ͼۡ���2008������������ǵ�λ����Ԫ/Ͱ����ͼ38��Ŀǰ�ͼ��Ѿ����ƴ�����ж����Dz�����ӯ��ƽ���� ��λ����Ԫ/Ͱ

����������Դ��EIA�����ڻ��о��� ��������Դ��EIA �����ڻ��о���

�������⣬���ж�������Ե����Σ���⣬�ڿ���Σ�����Ʋ�ɢ��2014��9�¶���˹���ڿ�������ŷ�˵Ľ������ڰ���˹����˹�˴��ͣ��Э�飬���ͬ�ڿ������������װ����ǩ����¼����30������Ļ��������������ڳ�ͻ˫��ȱ�����Σ���˹��ͣ��Э��ͱ���¼��δ�õ���ʵ�����ھ��Ƶķ�����2014��������������ŷ������ȫ������г����������г��ķ����������Ӱ�죬����ŷ�˶Զ���˹���ڿ����������ǵ������Ʋ�Ҳ��ŷ�˵����軷�����ֶ��������Ǻ����Ĺ۵㣬2015����ھ��ƿ��ܳ������¼��ֽ����

������һ��ά����״����������˹��ͣ��Э���Լ�����dz����ޣ�������Ϊ�ڿ����������ڿ������������װ֮��ľ����ж�����ֹͣ������״̬���᳤�õر��֡�

����������ڿ������������װ����������һ�����£��ڿ�����ȫ���ӿ���뱱Լ��ŷ�˵Ľ��̣����Ƕ���˹���������һ������������������ɥʧ�Զ���˹�����Σ�����˹���Ұ�ȫҲ���ܵ�������⽫ֱ�ӵ����ڿ����Ͷ���˹ֱ�Ӿ��¶Կ�����������װ��ͻ��

�����������ڿ�������ʵ�ֶ���������������Ȩ�ĵ���λ�ã�������ⳤ�õ���װ��ͻ��Ԥ���ڿ�������������Ч�´�ǰ�Ŀ������Ǽ�������Ȼ���Ϳ������Dz�ͬ���ǣ�����˹��ͳ�����ڿ������������Ҳ�����ʷ���ݣ���������ȴ̼���Լ���������������ڿ���Σ�����������ν������Ե�����ȶ�����˶���˹�����ֽ��������Դ���

�����������������ھ����ڶ����ں�ƽ����Ŀ����Բ��ߣ��Խ��ǹᴩ2015��ȫ���ȫ����Ҫ��Ե���η��ա�

�����ص�����˹����Դ�г���Ӱ�죬��Ȼ���ڵ�Ե���γ�ͻ���Ʋ�ɢ�������Dz�����Ϊ������Ӱ�쵽����˹��ʯ�ͳ��ڣ�һ��������ŷ�Զ���˹�����ĸ߶�������������һ���Զ���˹ԭ�ͳ���ʵʩ���˲�����ʵ���ܿ��ܻ�ɱ��һǧ����˰٣����ǿ��������������ҶԶ��Ʋ���Ҫ�����ڽ����������ƶ��͡������ȹ���ʯ��˾����������������Ϊ���߶����й��ұ��飬�Լ��ж�������Դ�����Ĵ�ɣ�ʯ��˾�����ֽ�����ȱ�Ŀ����Բ�������Ŀǰ��ŷ�������ȹ�ϵ�ı����£��ж�ս�Կ�£��ҲΪ����˹��Դ�����ṩ����һ��ѡ��������������������2014���ж���Ȼ�����ʹ�����˹�Ի�����ԭ�ͣ��Լ��ж�ԭ��ó���״γ�������ҽ��㣬��ʯ��������ƶ�������������������˵���ж���������ͨ����Դ������һŦ����Ϊ���ܵ�������һ��һ���̶��ϵ����˹������Զ���˹�Ʋõ�Ӱ�죬������Ϊ�������˹ԭ�ͳ������Ծ�ά����390~400��Ͱ/�գ���2014��С���½�����Ҫ���ܵ�����������ݼ���Ӱ�졣

������Ԫָ������Ϣ֮��Ӱ��������

����2014��7�·���������Ԫָ����ʼ��һ�ֽ�Ϊǿ�������ǣ����ͬʱ���ͼۿ�ʼ��λ���䣬��Ԫ��ǿ������Ҳ���ͼ����е��������ء�

�������ȣ�Ҫ��ȷ��һ����Ԫָ�����ǵ��ƶ������������������Ϊ��Ԫָ����������Դ��������������أ�1)�����������õ���ǿ����������״���ĸ��ƶ�Ͷ�ʵļ�ռЧӦ���٣�Ͷ�ʼ��٣��г��ɴ��ʽ��������ӣ������Ϣ���н�����ʵ������ˮƽ�������ϣ������ʽ��������������Ԫ�����������Ӿ��õ�����֧������Ԫָ������ǿ��2)��ŷ�������߷ֻ��ı������ƣ�ŷԪ�����ձ����õ����Ƹ��ʹ��δ���ٿ��ɵ�Ԥ��һֱ���ڣ���������Ҫ���ᆳ����������ߵķֻ�ʹ��ռ��Ԫָ������70%��ŷԪ(ռ57.6%)����Ԫ(ռ13.6%)���ּ��ٱ�ֵ��������������Ԫָ����������һ���Ƕ�������Ҫ�����ض��������������ڵ���ǿ��������ʵ�����ʵ����кͻ������������ս���

����2015��ȫ��������������Ϊ���°��������Ԫ���������Dz�һ���ģ��ϰ��꣬�������������ļ�ϢԤ�ڣ����������ŷ��������ܵĽ�һ�����ɣ���Ԫָ����ͬ�侭��һ��һ֦����ĸ��ʽϴ����뵽�°��꣬����ר�������������ǿ��ֱ�Ťת�������й���ŷԪ���������Ȼ��������������ƫ��ƽ�ȣ���������Ϣ��أ���ô��ŷԪΪ�Ļ��һ���ִ��������⽫����Ԫ�γ�����ѹ�ơ�����������������Ϊ��Ԫָ�������趯2015���ϰ볡���°볡��Ҫ�����������壬�ر���ŷ���õ���ɫ��

������ˣ�������Ϊ��Ԫ���ͼ�Ӱ��Ĺؼ��ڵ�����������Ϣ֮��Ϣ֮ǰ���ܵ������������������֮��ķֻ�������Ԥ����Ԫָ���Խ������������ƣ����ͼ۲������������ó���������Ϣ֮��(Ԥ����4~6��)������Ԥ����Ԫ��ֵ�Ķ�������������Ԫָ��ǿ�ƻ�����Ϊ�̣����ͼ۵�Ӱ�콫����������Ԫ���ͼ۵�Ӱ������빩�����Ϊһ�£�������Ϊ�ڵ㣬�������ֺ����Ч��������֮�⣬�������������¼�������������ͨ�͵����ز����м�Ϣ����ô��Ԫָ��������ǰ���䣬���һ�����������������Ʒ�۸����һ����������Ŀǰ�������Ե�ǰ���г���̬��������Ϊ���ʽ�С��

����չ�����꺮֪�ɰأ�ҳ��ʱ�����ͼ��³�̬

������OPEC������ʯ�����С������ߵĽ�ɫ���г���Ҫ�����Լ�������������δ����ʣ�Ĺ�������Ȼ��������Ϊ��һ����ʹ������������ͼ۶�ҳ���Ͳ��ܵ�������������Ҫ�������°�����������֣���ˣ�2015�꽫ӭ���ͼ۵ġ��³�̬�����۸��������ƣ�������ά�ָ�λ���ͼ۵�Ӱ�����Ӵ�OPECת��������ҳ���ͣ��г������������ڹ��裬��ˣ�����ζ���ͼ�Ŀǰ��Զδ���ף��ڱ����龳�£�������Ϊ�ͼ�(Brent)�ĵײ���50��Ԫ/Ͱ������ȫ����������佫��50��70��Ԫ/Ͱ��һ�������������ף����ļ��ȴ�������

�������������ڽ���ά����״����ҳ���Ͳ������ϰ��겻����������Ż���Ӱ���£����������ͻ����Ѿ����������������г�������������ϰ����������ܳ��������ͽṹ�Թ�ʣ�Ӿ��״������潫�������Ի��ۣ����ڴˣ�������Ϊ���ͼ۲�����������ϰ���������10��Ԫ/Ͱ�������ζ��WTI�������е�������40��60��Ԫ/Ͱ���������������벼����һ�£����ֺ��

�����������Ͻ��ۣ��������ԭ���г��IJ����������£�

�������߲��ԣ�ǰ�ڿյ����������������ȣ���ע�꾮�����½����

������OPEC������ȷ���Ժ�Ԥ��δ��������ʣ�Ӿ��Ϊ����ԭ�͵���Ҫ������Ŀǰ������ֻҪ����ҳ���Ͳ�������ά����10%���ϣ��ͼ����յ���������ִ�ı仯���յ�������һ���ȿ��Լ������У������������п��ܳ��ֹյ㣬�ص��ע�꾮�����仯������꾮�����»�20%��ͬʱ����ԭ�Ͳ������ַŻ����ƣ����ǽ���յ�����볡

�������߲��ԣ������ȹ�ע�г��յ㣬���߶����볡

����������Ϊ�����Ͽ���ԭ�ͼ۸���ڱ�������Ŀ��ӯ��ƽ��ɱ�����Ŀǰ�ɱ��������Ŀƽ���ͼ���100��Ԫ/Ͱ���ϣ���˴ӳ��������������沢��֧��ԭ�ͼ۸���ά���ڵ�λˮƽ����Ϊ�����������ʯ��˾��Ͷ�ʻ������δ�������µ�ʯ��Ӧ��ȱ����ˣ������ͼ�����������ȴ���������Ϊ�г��ṩһ��ս������ԭ�͵Ļ��ᣬ���ǽ����ڶ������г����ֹյ�֮ʱ����40��50��Ԫ/Ͱս�����벼����ԭ���ڻ��ȴ��г����ַ�ת

�����������ԣ�WTI���������������Զ�����£����ս����¼۲�

������������ҳ���Ͳ��������ϰ���ά������������ԭ�Ͳ��ܳ��ڣ���������г������ȳ��ֹ�Ӧ��ʣ����ȻĿǰ��������д�����ʷƫ��ˮƽ��������Ԥ�������¹ܵ�½�����ߣ����������ﵽ�컨�壬�������Լ����������ԭ�Ϳ�潫�������ӣ�����Ԥ��ĿǰWTI�����¼۲��Խ��нϴ�����пռ䣬Ԥ������һ�����ȿ��ܵ���0.5~1��Ԫ/Ͱ��������Ҫע�������ſ�ԭ�ͳ��ڵ����߷��գ�ͬ��Ҳ��Ҫע��ҳ���Ͳ����Ż����

�����������ԣ���������WTI���������ͼ۲�

�������ǵ���������WTI�����г��Ĺ�����죬Ԥ�����������ڹ����г����ֹ�Ӧ��ʣ���������������Ƽ����������ͼ۲������IJ���������Ԥ�����ͼ۲�����������һ��������Ŀǰ��4��Ԫ/Ͱ������10��Ԫ/Ͱ�����еķ������������һ�£���Ҫע�������ſ�ԭ�ͳ��ڵ����߷��գ�ͬ��Ҳ��Ҫע��ҳ���Ͳ����Ż����

���������ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�