�����ڻ�(�걨)������ʧ�� �����ڴ��̼�����

����ժҪ��

���� 2015 ������������ȱ�����㡣������������Ҫ��������̥�ϡ���������̥������ص������������������������ԷŻ������Զ϶���δ��һ��ʱ��������������������������Ϊһ���³�̬�����ó�������̥�����Ӱ��Ҫ���ڳ��ó�������ǿ�����ĸ��ʹ����̥������½�����һ���Ŵ����滻̥����������صĹ̶��ʲ�Ͷ�ʺͷ��ز�Ͷ�ʣ�����Ŀǰ��Ȼ������̫��ĸ��ƿռ䡣(2015 ��������ܻ��̨һЩ�̼������ȶ�����������ܽ����ƹ̶��ʲ�Ͷ�ʼ����ز�Ͷ�ʡ�)��̥��ҵ��2015��Ҫ��Ը߿�����ʵ״����������˫���ָ�ռ40%�ij������������˾���ϰ���

���� �콺�������ٷŻ��������½�������DZ�ڲ�����Ȼ�����ڽ��۵��ԣ��콺������2015 �������Ȼû��̫��������ռ䡣�����콺�IJ����ڹ�ȥ�õ��˿��ٵ�������

��������ֲ����������½�������¿������Ҳ�õ���һ�������ӡ����ܵ�������ζ�Ž������������Ƶ���������Ϊ���۸�����֮����ʹ����IJ��ܵõ����š�

���� 2015 ������ֵ��մ������ٽӽ�13 ��ֵĹ�Ӧ��2014 ��12 �£���������2015 ���ϰ�����մ��ƻ��Ѿ�ȷ����ɡ�����������մ�����12.85 ��֣��մ��Ķ���ֱ��Ǻ������л����ʺ�����ũ�ѡ��۸���12000-13000 Ԫ/��֮�估�ڻ��۸�ļ�Ȩƽ���ۡ���2015 ����ȻҪ��ע�������Ƿ�����״�������2009 ���մ���ȫ�齺�Ѿ��ӽ������ڡ�����״����ֵĻ������ڱ��Ѵ��������Ĺ���ʧ�⽫��һ���Ӿ硣

���� �����������2015 ���й����ٵ�һ������2015 �꣬�й��ľ��������������뾭�ù����������Ѿ��õ��˳��������֡��������߽��������ɣ����������ߵ�����Ҳ�����ܼ�ǿ��������ף��ڵ������ýṹ֮ǰ���ȶ�����������Ȼ���й������Ĺ���Ҫ��֮һ����2014 ��Ľ�Ϣ��������������ĩ�Ĵ���������棬���Ѿ���������������������ľ��ø��ս�Ϊȷ������ҵ�õ����Եĸ��ƣ���������2015 �������Ϣ���ڽ���һ��������¼���ŷ�������ʲ���ծ�������ձ����ý���ʱ�������⡣

���� 2015 �꽺�ۿ�����һЩ���ǵĻ��ᡣĿǰ�Ľ����Ѿ��ٽ���ũ�ij��ܵ��ߣ�������2015 ������пռ���ʣ���࣬���ܴ���һЩ���ǵ����ǻ��ᡣ��Щ���ǻ���������й������Ĵ̼������������ġ�2015 ��������ߵķ��ɺͲ������ߵļ�ǿ���ܻ����һ���������ᡣ��������Ȼ��DZ�ڲ��ܾ������еĿռ����ޡ�

����һ�� 2014������ع�

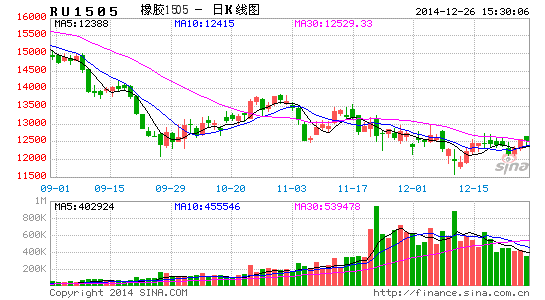

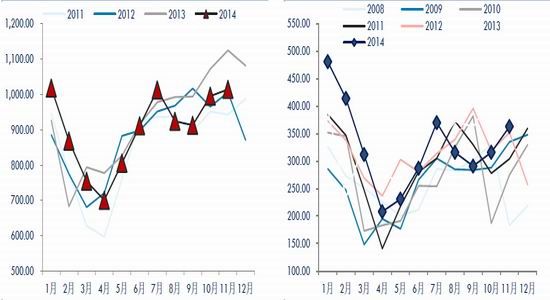

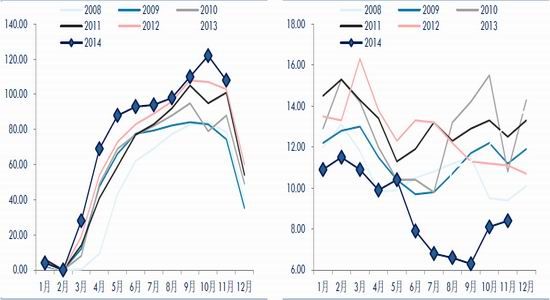

����2014�꽺��ȫ�궼�����µ���̬�ơ����������������19670Ԫ/�ֵ�����ĩ��12500Ԫ/�ָ������µ����ȴﵽ36.45%���ս��������262.6��Ԫ/����������ϵ��µ�����͵���10��2�յ�175.4��Ԫ/�����֮�����ֻص�200��Ԫ/����֮�ϡ�ȫ�����23.84%��

����ͼ 1��2014����һ·�µ�����ͼ 2���ս�ȫ�����������ļ�����һ������

����������Դ���Ļ��ƾ� �����ڻ��о�������������Դ���Ļ��ƾ� �����ڻ��о���

�������� 2015����������Ȼȱ������

��������������Ҫץס��Ҫì�ܡ�������Ȼ��������Ҫ����̥��ҵ�������Ȼ������Ҫ��Χ����̥չ����������̥����;���Ի���Ϊ����̥���滻̥����������̥������������������أ����滻̥����ؿ�������أ��ؿ���̥���滻Ƶ���̶ֺ��ʲ�Ͷ�ʵ�����ϢϢ��ء����Ķ���Ȼ�������չ���ͷ�������ҪΧ����������չ�����ֱ�̽��δ�����������������仯���ơ���̥�IJ����������ơ����ڵ����Ʊ仯���Լ����滻̥������صĹ̶��ʲ�Ͷ�ʡ��������仯���ơ�

����1. 2015����������������ά�ֵ���������������Ϊ�³�̬

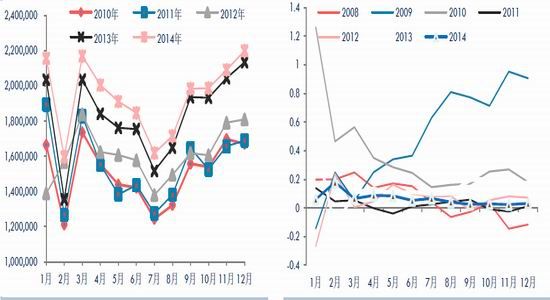

�������������ĸ���������2011��֮�������Ϣ�ġ�2014���������������Ԥ�ƽ�������10%���ڡ���2015����������������ͬ�������������Χ��������˵�����������������Ѿ�����һ��ƽ̨�ڡ�

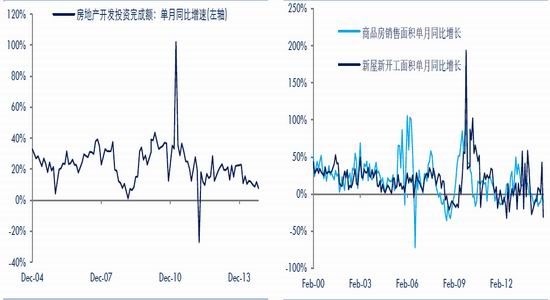

����2014���������������ߵ͡�2014��1-11�£��ҹ������ۼ�����2107.8������ȥ��ͬ���ۼ�����Ϊ1985.9������ͬ������6.14%��������9���Ժ��ҹ���������ͬ������һֱ������3%���ڣ���ӳ���ҹ�������������������

����ͼ 3���ҹ�������������ͼ 4�������������ٶԱ�

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

���������������ٵ��½������徭������������һ����ϵ����2015�꾭�����������Ż��ı����£�Ԥ��2015�����������Ҳ�����Լ������㡣������������Ϊ������ҵ���³�̬��

����2. ��ǿ�����ĸ����Ȼ������

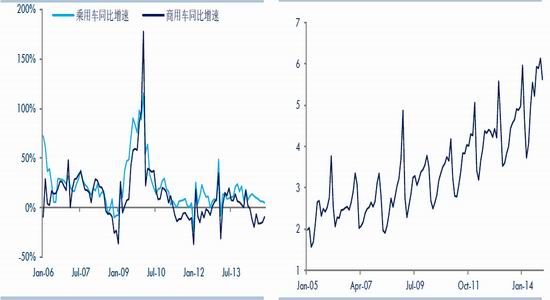

���������й�������ҵЭ��ķ��࣬�������Է�Ϊ���ó������ó����ࡣ���ҹ����������������У����ó���������������Ҫ�����������꣬���ó�һֱά���������������ó��ڽ���ȴ������ͬ���»����������ǿ����������������ǿ��

����2015���ǿ����������������Ȼ��ά�֡���Ҫ�����ǣ��ҹ���Ȼ���ڳ��Ľ��̵��У�������������������н�һ����ߵĿռ䡣����������ɣ����ó������ٻ��ܼ���ά�����������������ó���Ȼ����Ͷ��������ء�һ��Ͷ�ʷŻ������ó�������Ҳ���Ż���2014������һֱ�Ǹ�������������15%���ҡ�

����ͼ 5�����ó����ó�ͬ�����ٱȽ�����ͼ 6�����ó�/���ó���ֵ�仯

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

������ͼ6���ǿ��Կ��������ó�/���ó��ı仯��һ���ļ����Թ��ɡ����ڼ����Ա仯�Ĺ��ɱ�������ͬ��Ҳ���Կ������ó�/���ó��������������ϵġ���˵�������������������У����ó�ʼ��Ҫ�������ó��������һ������˵��������������������Ҫ����Ͷ������������������(���ó����������ѣ����ó�������Ͷ��)

����3. 2015���ؿ�����Ҫ�ܵ�������ǰ֧ȡ��Ӱ��

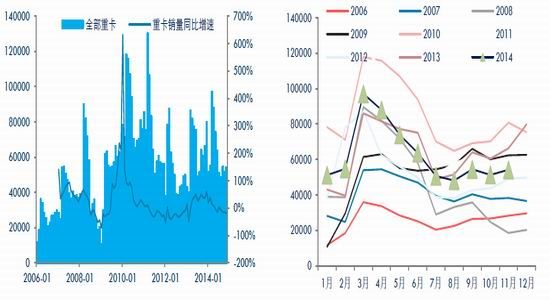

���������ó��У��ؿ���������һ���dz���Ҫ����̥�����ָ�ꡣ�ؿ�����̥���ѵ��е���Ҫ����Ҫ���������¼��㣺

����1. �ؿ�һ����ж����̥��������ͻ���һ�������м�ʮ����̥������ͨ�ij��ó�һ��ֻ���ĸ���̥��һ���ؿ������ĵ���̥�������ܹ��ֵ���������������ij��ó���

����2. �ؿ�����̥һ�㶼�ȽϴĽ������ࡣһ����˵������̥�еĹ���̥����Ȼ����Ҫ�ķ�90~96�������̥��Ҫ�ķ���Ȼ��20�������ҡ��Ῠ���٣�ֻ��3������γ�̥����1.5�������ҡ�һ������̥���ĵ��콺�������ǽγ�̥��60����

����3. �ؿ�����̥����Ƶ�ʸ��ߡ��õÿ�ķ�����̥�����¾���Ҫ����һ�Ρ�������̥�õ��Գ���·����һ��ҲҪ�������ұ�Ҫ������̥������ʱ�����ᳬ��һ�ꡣ�����ó�̥һ������Ÿ���һ����̥��

����������������Կ������ؿ���ҵ����Ȼ�����ѵ��е���Ҫ���塣

��������2015�꣬�ؿ�����Ҫ���ٵ�һ�������ս���ǹ�����������Ե���ǰ֧ȡ��Ӱ�졣���ı���������2013�꿪ʼ�㿪ʼ�ڲ��ֳ��еõ�ִ�С����ڹ��ı����ؿ�Ҫ�ȹ������Ĺ����Ǯ���������ߵij�̨�����˺ܶ��û���ǰ��2013���Լ�2014���ϰ�����ǰ�ɹ���������ǿ��Է�����2013���2014���ϰ��꣬�ؿ���������Ȼ���Դﵽ6����/�����ϡ��ߵ�ʱ���������Աƽ�10����/�¡�

����2014����°��꣬�ؿ����������������䣬�����·�ͬ�Ƚ����ﵽ20%�������ߡ�����������ƣ����2015��Ͷ�ʷ���û���ر����Եĸ��ƵĻ����ؿ�������Ȼ���������㡣

����ͼ 7���������ؿ�����ͬ�����ٵĹ�ϵ

����������Դ��Wind���Ļ��ƾ��������ڻ��о���

�����ؿ��������ٶ��ڽ��۵Ĺյ���н�Ϊ������ʾ���塣���Ǵ�ͼ7���п��Կ������ؿ�������������ڽ���Լ��6����-1�����ǰ�������Ǵ�Ŀǰ�ؿ��������ٵı�����������δ�������ڣ����۶����д����Ϊ��

����ͼ 8���ؿ�������ͬ����������ͼ 9���ؿ���������������

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

����4. �̶��ʲ�Ͷ�ʼ���

�����ؿ����Է�Ϊ�������ؿ��������ؿ����ࡣ���й������ؿ���Ҫ���ڽ�����Ŀ���������������ؿ���Ҫ�������䡣��˹������ؿ��̶��ʲ�Ͷ�ʺͷ��ز�Ͷ��ϢϢ��أ����������ؿ���������ͻ�������������ת�����Ž��ܵĹ�ϵ��

�����ڽ���2014���Ժ̶��ʲ�Ͷ�ʵ����ٳ��������Ե��»���2013�꣬�̶��ʲ�Ͷ����ɶ��ͬ������ˮƽ��17-21%֮�䣬��2014�꣬��ֵ��ҪΧ����11-16%֮�䲨�����ӹ̶��ʲ�Ͷ����ɶ�ĵ���ͬ�����������ǿ��Դ����жϵó��������Ͷ�������½�����Ҳ������ն�����ƣ����һ����Ҫԭ��

�����̶��ʲ�Ͷ���л�����ʩͶ����ɶ�����Ҳ�������½������ٴ�ԭ����20%�����½���20%���³�Ϊ��̬��

����ͼ 10���̶��ʲ�Ͷ�ʵ���ֵ��ͬ����������ͼ 11����������Ͷ�ʵ���ֵ��ͬ������

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

����5. ���ز�Ͷ�ʿ������Լ�����������

����2009���2011���ҹ��ķ��ز�Ͷ�ʵõ��˿��ٵķ�չ��2009�귿�ز�����Ͷ�����ٴ�1%��λ�ûص�30%������ֻ�а���ʱ�䡣2012�꣬���ز�����Ͷ�����������ﵽ��100%���ϡ�Ͷ�ʵ������������������������¿����������������2014��ķ��ز�����Ͷ������ĿǰҲ�����ڵȣ���ô����δ����2015�꣬�Ƿ��ܹ�ʵ�ֿ��ٷ����أ�

����ͼ 12�����ز�����Ͷ����ɶ�ͬ����������ͼ 13����Ʒ����������������¿������ͬ������

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

�������ǵĴ��Ƿġ�

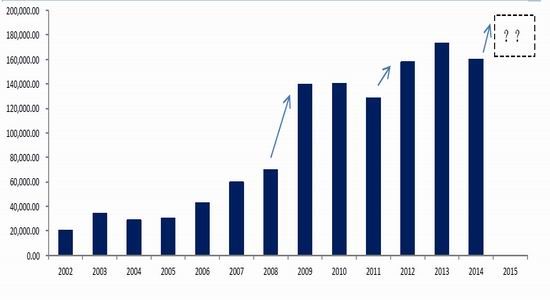

����ͼ 14������2009���2012�꣬2015��������ܶ���Ҫ�ﵽ19~20����

����������Դ��Wind�������ڻ��о���

����2009�����������ܶ����2008�꼸���������ⲿ���ʽ�����֧�ִ�ʹ��2009��֮�ز�Ͷ�ʵĴ��������������2014��12�����ξֻ���Ľ����M2������Ŀ�������12-!2.5%���ң�����֧��������������ķ���������2015��ķ��ز���Ϊ���ܵĽ��������ͨ���������ߣ����ز������ۺ�Ͷ���ȶ���2013���ˮƽ���ӻ��ز�ȥ���ܵĹ��̡�

����6. ��̥�IJ����½�����������

����2015����̥�IJ�����Ҫ�����������⣺һ�ǿ����ߣ�����������˫�����߶��ҹ���̥������ɵ��谭��

����2013����������̥�IJ���Ʒ������ڲ������ӡ���2014��10�·ݣ���̥�IJ���Ʒ������ӵ�280.09��Ԫ��

����ͼ 15������Ʒ��������¸� (��λ����Ԫ)

����������Դ��Wind�������ڻ��о���

����2012��9�£������Ի���̥�ر���������ֹ���Դ�֮���й�����̥�������˷�Ծ��������2013�꣬�ҹ���̥���ڵ���ͬ�����ٻָ���10%����ˮƽ���ҹ���̥����ռ���ڲ����ı���ԼΪһ�����ҡ������̥���ڵĶ��ٶ�����̥���������������Ҫ��Ӱ�����á��������ڳ��ڻ������ڱ��Խ��Խ�ն���̥����ռ��̥�����ı���Ҳ�ڽ������������½���

����ͼ 16����̥��̥������ͬ����������ͼ 17����̥���ڱ仯��ͬ������

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

����ͼ 18����̥����ռ��̥�����ı���

����������Դ��Wind�������ڻ��о���

����2014��11��24�գ��������Դ��й����ڵ������Ľγ����Ῠ��̥���շ�����˰���˳����ö�����ɽ����ʢ���������˰�ʣ��ﵽ81.29%���Թ̲���̥����12.5%�Ĺ�˰���Ը�����ͨ����17.69%�Ĺ�˰���Թ���������ҵ����15.69%�Ĺ�˰����������ʾ���շ�����˰�ʵĽ�����ս���2015��4��6��ȷ������ר�ҹ��ƣ���2015�귴������������Ժ����������ܶ��й����ڵ������ij��ó���̥�����Ϳ�����̥����60%�Ĺ�˰���ܿ����dz־õġ�������ǣ�ŷ�ˡ��ձ���ӡ�ȺͰ��ȹ��Һ͵������ܻ���磬�γ�������Ӧ��

�������� �۸���ԣ��콺���������Ż�����DZ�ܽϴ�

����1 ANRPC������������

�������ڽ��۲����ߵͣ�2014��ANRPC�IJ��������ܵ�һ����Ӱ�졣1-11�£�ANRPC����������991.54��֡�2013��ͬ��Ϊ1008.46��֡�������16.92��֣�ͬ���½�1.68%��

����̩����Ŀǰȫ����������Ĺ��ҡ�1-11�£�̩���������ƴﵽ358.9��֡���ȥ��ͬ��Ϊ371.8��֡����۵ĵ���ʹ�ý�ũ��������½������Dz����������Ҫԭ��

����2 �������������������Ż�����������������������Ѹ��

�������ڽ��۵��ԣ���ũ�ĸ�������½���̩������IJ������ܽ��½���400������ҡ�

����ͼ 19��ANRPC�������콺��������ֵ����ͼ 20��̩���콺��������ֵ

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

����ӡ����������������IJ�������Ҳ�����½���ӡ��1-11�²�������295.9��֡���ȥ��ͬ��Ϊ292.1��֡����������ǵIJ����½����Ϊ���ԣ�1-11�£����������콺��������63.55��֡���ȥ��ͬ������75��֡���ͼ�п��Կ������������ǵIJ���һ�����һ��͡���������������Ǵ���ֲ������ֲ�����ת��ϢϢ��ء�

����ͼ 21�����������콺��������ֵ����ͼ 22��ӡ���콺��������ֵ

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

�����ڲ���������ٲ�����ͬʱ��Խ�Ϻͼ���կ�����IJ���ȴ�����˽ϴ��������������Խ�ϣ����������൱�ߡ�2014��1-11�£�Խ���콺�����ϼƴﵽ97��֣���2013��ͬ��Խ�ϲ���ֻ��86.8��֡�Խ����Ϊ����֮�㣬δ������Ϊȫ��Χ����Ҫ����Ȼ��������������կĿǰ�Ļ����ϵͣ�2014��1-11�£�����կ�콺����10.02��֣�ȥ��ͬ��Ϊ9.67��֡�Խ�Ϻͼ���կ�ȹ��������ӣ����⼸����ֲ������ŵĽ����Ԥ��Խ�Ͻ�����������ﵽ109��֡�������կ�IJ������ܴﵽ8.75��֡�ͬ�������Կɴﵽ13.5%��

����ͼ 23��Խ���콺��������ֵ����ͼ 24������կ�콺��������ֵ

��������������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

����ӡ�ȵIJ��������������ء����Ǵ�ͼ�п��Կ�������8�¿�ʼ������ӡ�ȵIJ����ʹ���ȵĵ�������ˮƽ��ӡ�Ȳ����»��������ڽ��۵��ԣ����´�Լ��9.6����Ľ��ֱ����2014��ĸ����½���43.8���ꡣ

�������ɱ��IJ����ϵ���11.5��֡�1-11�·��ɱ��IJ����ϼ�Ϊ10.02��֣�ȥ��ͬ��Ϊ9.67��֡�

����ͼ 25�����ɱ��콺��������ֵ����ͼ 26��ӡ���콺��������ֵ

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

ͼ 27���й��콺��������ֵ����ͼ 28��˹�������콺��������ֵ

������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

����1-11��˹���������콺�����ϼ�Ϊ9.77��֣�Ԥ��ȫ��IJ���Ϊ10.69��֡�ͬ���½�16.7%���������䣬һ�����ǽ��۵��Ե�Ӱ�죬��һ�������6�·ݿ�ʼ�ı���Ҳ�����˲������١�

����3 ���������IJ��ܱ䶯Ԥʾδ������������DZ��

��������ANRPC��Ԥ�ƣ�2014���ܲ���Ԥ��Ϊ1032.2��֣�ͬ���½�7.6%��2012��2013���콺�ܲ����ֱ�Ϊ1066.6��ֺ�1116.5��֡�

����Ӱ���������Ҫ�м������أ�

����1. ��ֲ�������ֲ����Ķ��پ����˲��������ޡ����������������ǰ���£���ֲ���Խ������ߵ�DZ��Ҳ��Խ��

����2. ��������������������ʵ�п��Ը�IJ���������ֲ������У�����һЩ���ܲ��ʺϸ��һЩ���֡���Щ���ֿ�����Ϊ�����ܵͶ������������������Ը�����ʵ�ķ�Ӧʵ�ʲ�����

����3. ��λ���������������λ�������������ӳ��һ��������������Ч�ʡ�

����4. ����ֲ�����һ����˵����������Ҫ����7�����ϵ��������ڲ��ܽ��뿪�����ֲ�������7���Ժ�IJ���������������Ҫ�IJο���ֵ��

����5. ������ֲ�����������ֲ����ĽǶ���˵��������ֲ���������Ӱ�졣����������ֲ�����ӳ������ֲ��������Ͻ���������ĸ�֣�ͬ��Ҳ�Ƕ�δ������IJ���������Ҫ��Ӱ�����á�

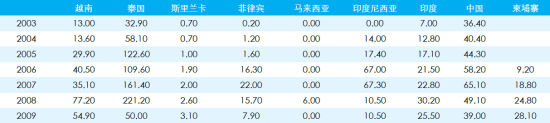

������ 1:������������ֲ���(��λ��ǧ����)

����������Դ��ANRPC����ó������Wind�������ڻ��о���

����̩����2010��֮��ֹͣ�˹�������ֲ����������⼸����������ǿ���ͨ������ֲ�����Ͼɵ����ݽ������㡣

��������һϵ�����ݵ������ǿ���ע�����������

����1. ����ֲ������Ĺ��Ҳ��Dz������Ĺ���̩��������ӡ�ᡣ�ӹ�����������������ӡ����Ψһһ������ֲ�������3000ǧ����Ĺ��ҡ�(̩��Ŀǰ������ֲ����ܿ���Ҳ�����������ֵ)ӡ��֮�����ڲ����ϵ���̩������Ҫԭ�������ڵ���̫�͡�

����2. �������ǵ�����ֲ����ڲ�����������2003���1329ǧ���꣬��2013���Ѿ�����1067ǧ���ꡣ������������ǵ���ֲ�ṹ�����ı��йء���������Ŀǰ���ڸ����ȥ��ֲ����������������ܵ���������

����3. Խ�ϵ���ֲ��������dz�Ѹ�١���2003���440.8ǧ���꣬��2013���Ѿ����ӵ�920.5ǧ���ꡣ10��䣬��ֲ���������1.09����Ŀǰ�ڲ������Ѿ��������������ǡ�

����4. �����й��Ŀ���ֲ������ޣ�Ŀǰֻ�ܾ����ں��Ϻ������Լ��㶫�������ȷdz������ĵ��������й�������ֲ����ڹ�ȥ10�굱��Ҳ�����˷dz�Ѹ�͵���������2003���661ǧ����������2013���1167ǧ���꣬10�������ֲ���76.55%��

����5. ����կ������ֲ��������Ƿdz�Ѹ�͵ġ���2006���69.9ǧ���꣬��2013���328.7ǧ���꣬�̶�7��䣬������3.7����

����6. ���ɱ�������ֲ���Ҳ�ڹ�ȥ10���з��˲�ֹһ������2003���80.8ǧ���꣬��2013���196.9ǧ���꣬������143.69%��

����7. ӡ�ȵĻ����ϸߣ�������ֲ���ͬ��Ҳ�����˷dz��ࡣ��2003���576ǧ����������2013���776ǧ���꣬������34.72%��

��������������������δ���Ĺ�Ӧ���ֵ��ص��ǣ�����������DZ���Ƿdz���ġ��ӽṹ�Ͽ���һЩ��ȥ��ֲ������ٵĹ��Һ͵������ڸϳ���δ����Ȼ���������ص㽫�ᷢ��ת�ơ�

��������ֲ����Ķ��پ�����δ��5-7���Ժ�����ֲ����ı䶯�����

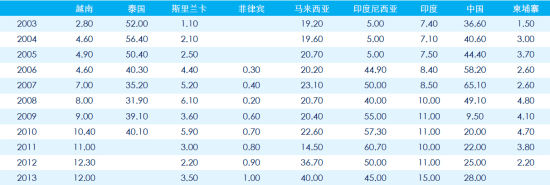

������ 2:������������ֲ���(��λ��ǧ����)

����������Դ��ANRPC����ó������Wind�������ڻ��о���

�������ϱ������ǿ��Կ���̩����2005-2008��4�굱����ֲ������˷dz�������š�������һ��������614.8ǧ�������ֲ������ⲿ��������֤��̩����δ����������Ȼ����Ȼ��������һ����ĵ�λ��

������2003��2013����11����ۼ����ӵ���ֲ���������̩����ȻҪ�����ϴ��λ��(�����л���2011-2013�������ȱλ)���й���Խ����־ӵڶ��͵�����λ�á�ӡ�ᡢӡ�Ⱥͼ���կ��������200��ǧ�������ֲ�������˹����������������������Ϊ������˹����������Ϊ����̫С�������������Ҳ����ֻ��65610ƽ�����δ��Ҳ�������ж��������ռ䡣�й���������ֲ����Ҳ�����ġ�δ��Ҳ���Կ������ģ�ij���������

����������ֲ�����ӳ�������Ͻ�����ij̶ȡ�

������ 3:��������������ֲ���(��λ��ǧ����)

����������Դ��ANRPC����ó������Wind�������ڻ��о���

����̩�����й���ӡ��ĸ������ȶ��dz������ϱ�����50ǧ����/���ˮƽ��Խ�Ϻͼ���կ����֮ǰ�Ļ���С�����������ֲ������

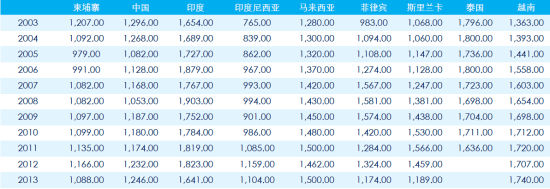

������ 4:���������������(��λ��ǧ����)

����������Դ��ANRPC����ó������Wind�������ڻ��о���

�������������һ����ֱ�ӷ�ӳ���������ݡ���̩���⣬ӡ����Ȼ�ǿ���������Ĺ��ҡ�Խ�ϡ�ӡ�Ⱥ��й��Ŀ����������500ǧ�������ϡ�˹�����������ɱ��ͼ���կ�Ŀ���������٣�Ŀǰ��100ǧ�������¡�

������ 5:����������λ�����������(��λ��ǧ��/����)

����������Դ��ANRPC����ó������Wind�������ڻ��о���

�������������ݶ��ԣ�Ŀǰ����������Խ�ϡ�2013�꣬Խ�ϵĵ�λ������������ﵽ1740ǧ��/���ꡣ̩���������û�����ݣ����������������ݿ���̩���ĵ���Ҳ����ͣ�����Ҳ��1700ǧ��/�������¡�ӡ�ȵĵ���Ҳ���٣���1641ǧ��/���ꡣ��Ϊ�������������ֲ�������ӡ�ᣬ�䵥��ȴֻ��1104ǧ��/���ꡣ��Ҳ��ӡ��������ӵڶ�����Ҫԭ����կ���й������ɱ���˹�������ĵ��������ߡ���߲�����1300ǧ��/���ꡣ�������ǵĵ����пɣ���������ҵ��ֽ���Ը��ǿ��δ����Ҫ�������ڿ������������ʹ�����ܵ�Ӱ�졣

������2014,2015�������Ԥ����

�������ǵ��Ƶ�·���Ǵӿ����������λ��������������֡����Dz��������2014��Ŀ���������£�

������ 6:��������δ��DZ�ڲ�������Ԥ��(��λ��ǧ����)

����������Դ��ANRPC����ó������Wind�������ڻ��о���

���������������IJ���Ҫ��ʵ�ʵ����øߣ���Ϊ��ʵ�����п��ܻ����������ء��۸����صȻ�Ӱ����������ۼ�������IJ����������ֲ����Ϸ��Ŀռ䣬���۸����ǵ�ʱ��ʵ�ʲ����������ܱƽ����۲��������۲�����ʵ�ʲ����IJ�ֵ����ӳ�˲������ŵ�DZ����

�����ġ� �������մ�����

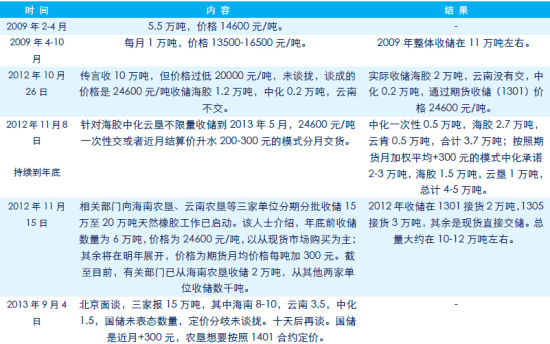

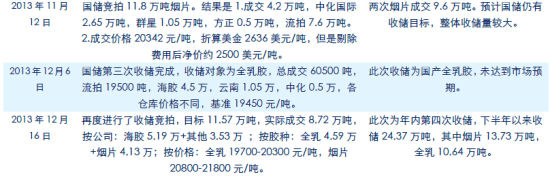

����1 2015�꽻������Ӧʹ��Ӧѹ���õ��ͷ�

����2015��Ľ�������Ѿ��õ��˳�����ȷ�����մ��ľ��Ľ���ǣ�һ������12.85��֣����к���5.3��֣��л�4.75��֣��ƿ�2.8��֡�������ʱ���ǵ�2015��6��30��֮ǰ���ɽ��۸���12000-13000Ԫ/��֮�䡣���еڶ����մ��ijɽ��۸�Ϊ1503��Լ���ļ�Ȩƽ���ۡ�

����2014��12�¾������մ��ƻ������2015�깩Ӧ�仯����������ڵĿɽ�����Դ������ԼΪ12.85��֡��й�һ��Ŀɽ�����Դ������30��֡�

������ȫ�齺�ı��������ޣ�����һ���濴���մ��Թ�Ӧ���������ӵ����ã���һ����ҲҪ����DZ�ڵ��״����ܻ�Թ�Ӧ�����Ӳ���ѹ����2015�꣬һЩ��ȥ�մ���ȫ�齺�Ѿ��ӽ������ڣ��������б�Ҫ�����ֻ������״���Ϊ��������Ļ������϶���������մ�����������Ӱ�졣

����2 2009��֮���ҹ��������˶���մ�

������2009���Ժ��ҹ�Ϊ�˱������ڽ�ũ�����濪ʼ�������մ���

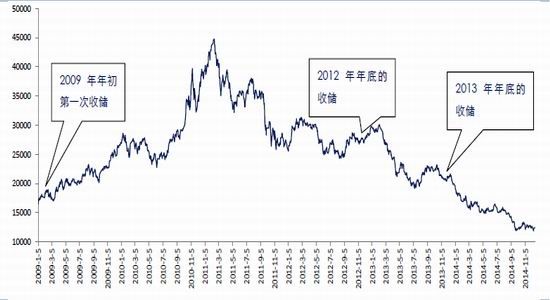

������ 7:�й������մ�

����������Դ����̥�������������ڻ��о���

����3 ����2009����մ��ƶ��˽�������

������2009�굽2013�꣬����մ�(�м���ַ������մ���Ϊһ��)һ�����������Ρ�����2009�����һ�Σ�2012�����һ�Σ�2013�����һ�Ρ���2014����ף�Ҳ������һ�Ρ�

������Ч���Ͽ���ֻ��2009����Ǵ��մ������ͼ�Ӱ���մ�֮��ֱ�����������������������ʷ�¸ߡ�������������ε��߸߲�������ȫ������մ�������Ŀ��������Ӵ�IJ����̼������������ߴ̼��µ����ǡ���2012���Ժ����ƾͷ����˱����Եı仯���մ�ֻ�ܲ������ԵĴ̼����á�������̼�����֮������תͷ���¡�

����������Ϊ�մ����ܴ����ĸı���������ġ�����ҵ��������ľ��沢�ǹ����ֵ��մ��ܹ��ı�ġ�

����ͼ 29���մ��뻦�������Ĺ�ϵ

����������Դ���Ļ��ƾ���Wind�������ڻ��о���

�����塢 ��۷���

�����ں�۷��棬������Ҫ��ע�й��������������ҵ����߱仯�������й���Ҫ��ע�������ߺͻ������ߵı任����������Ҫ��ע��������ߵı仯���������Ļ������߱仯����ȫ����ʽ���������ǿ���Ӱ�����á�

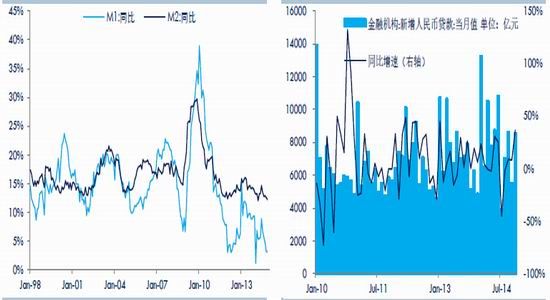

����2015�꣬�й����������ܳ�̨һЩ�����ȶ��������������������Ϊȷ����Ҫ����һ���������������ڡ��⽫ʹ���й�����һ����������ľ��û�����

����1 �й�����������2015���ǿ�̼����ȶ���������

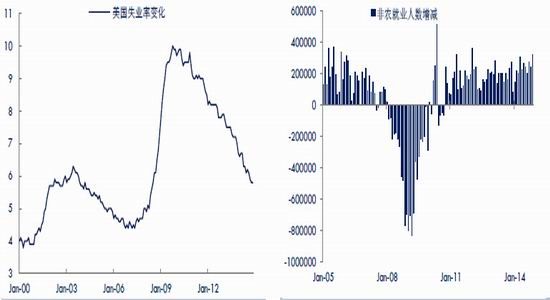

����2014��11��21�յĽ�Ϣ��ӳ���й��������ھ��������»������̶������ġ�

�������ܵ������ýṹ�Ƿdz���Ҫ�ģ����й�������û�д�������ȫ��������������Ϊ�ֶ���ʵ����һĿ�ꡣ���������ڱ�֤��ҵ�Ͼ�����Ҫ�����ú����塣����ҵ�ij�֣�����ζ���ȶ������ṹ��������ȶ������й�������������������Ŀ�ꡣ

��������������2015����ܲ�����̫��ı仯��M2�����ٽ�����ά����12-13%֮�䡣����11�µ����������Ͽ��Կ����������������Ŵ������ķ��ɡ�

����ͼ 30�����ҹ�Ӧ���ٱ����ڽϵ�ˮƽ����ͼ 31���������ʼ���ֽϿ�����

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

����2014��11�£���������Ϊ8527��Ԫ��ͬ������36.51%�����ǴӲ�ͬ�����õ�����Ϣ�ǣ������������ƴ���ķ��ţ��Ա�֤ʵ�徭����������Ҫ��

����2014�����뾭�ù��������ٿ����������ߵ������ǡ���������Ҫ����ע���ɽ��ʶȡ���������Ϊ��仰������Ϊ2015��������ߵĽ�һ�����ɶ��»�����

�������ڲ������߷��棬���뾭�ù�������Ļ����ǡ������IJ�������Ҫ�����ȡ�����Щ�����뾭�ù��������У������״����������Ҫ�����ȡ�

����2 �������Ļ��������ս���Ϊȷ��

�����������Ļ������߿�������ת��ҵ�ϵ�����֧�����������ڻ��������ϵ���һ�仯����2009��10�£�����ʧҵ�ʴﵽ���ֵ10%�Ժ�ʧҵ�ʳ����ߵ͡���2014��11�£�ʧҵ���Ѿ�����5.8%��

����ͼ 32������ʧҵ�ʳ����½�������6%��������ͼ 33����ũ��ҵ�˿ڵĵ���������������20��������

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

����2014��10�µף�FOMC����ά�������������Ŀ��������0~0.25%���䣬��11�¿�ʼֹͣ��ծ������ζ����������ʽ�����˳�QE3��Ҳ��ζ���������Ļ��������Ѿ���ʼ�ӿ��������ת���һ����Ҫ�ı�־���¼���Ԥ���������������ܽ�ѡ���Ϣ������Ϣ��ʱ����в���ȷ������������һ������ת�䣬����δ��������ѹ����Ʒ�۸�����ǿռ䡣

����3 ŷԪ�����ø���

����2015��ŷԪ�����ܽ�ӭ�������֡�ŷ������[��]���ʲ���ծ����2015�꽫�������š���������ʾ����ŷ�����мƻ������ʲ���ծ����1����ŷԪ��ˮƽ��

�����Ŵ��������ƺ�ŷԪ�ı�ֵ�ƶ����ú�ת��ŷ����������ҵ�ĵ��н���������Ŵ���Ԥ�ڽ���һ�����ɣ����������һ����ǿ���Ŵ�������ת������������ҵ����Ͷ�ʡ�ŷԪ�ı�ֵ����ʹ�����ڵ����ӡ�

����4 �ձ�������ʱ����

����2015�꣬�ձ��ľ���ֻ�ܵõ���ʱ�Ļ��⡣�����ձ����仯�������أ�����ˮƽ���ͣ��ձ��������ŶԾ��õ�������������

������Ԫ�ı�ֵ�������������Դ���ڵijɱ�������ԭ�͵Ĵ����������Ԫ��ֵ�ĸ����á�

�������� ����

�����Ӹ�������˵�������������Ƶ����ڹ������ء���2011��2�����������۵������ݣ���������Ӹ�������˵�ǹ����ת�䡣

���������ϵķ��������ǿ��Կ�������������ˣ�������Ȼ������̫����Ƶ����أ�����ƣ����������ܽ�������2015�����������Ĺ�Ӧ�ı仯����Ҫ�����ڼ۸��Ӱ�졣�۸���ԣ���Ļ����Կ���Ҫ�ܵ�Ӱ�죬�Ӷ�ʹ�ø�����١�����������DZ�ڲ�����Ȼ��ʮ���Ӵ�ġ�����̩�����⣬Խ�ϵȹ��ҵIJ���Ҳ�����ƴ�����

����������Ϊ2015����ܿ����ڴ������й������������������ܳ�̨��һЩ���ߡ��������߿��ܻ��2014���������ɣ�δ�����������Ļ�����Ŀ���ܻ������������һ���Ĵ̼����á�����DZ�ڲ������֮���½������������Ŀռ����ޡ�������Ϊ2015�꽺�۵����пռ����10000-16000Ԫ/��֮�䡣

���������ڻ� ͯ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�