�����ڻ�(�걨)��ʳ�ǽ������ ţ�л������

������Ҫ�۵㣺

����������Ϊ���ӹ��ڻ���������������ʳ�Ǽ۸��Ѿ��߱�����תţ��������2015�경��ţ�л���Ҫ����������������ϡ�

�����ӹ��ڻ�����������ʳ�Dz���������ڣ�2014/15ե�����й�ʳ�Dz��������������½���������Ԥ��Ҳ�������½����ܵĿ�潫�����½������谭�����Ǽ۴�����ǵĹ����Ǽۻ����ڽ϶ȷ���ԣ���ե����������Ȼ����������ʵ���Զ��������ɹ�������ҵ����Ҳ���˲��ٹ�����������������̫���ܷ���Ч���ƣ�����δ֪�������Ǽ�Ҳ�����߳�������Ǽ۶����������������ԣ������Ǽ���2015��������ţ�У���Ҫ�������Ǽۡ�

�����ӹ��ʷ���������2014/15 ե����ȫ��ʳ���ܲ�����С���½�������ȷ���Խ϶ࣻӡ�Ȳ����������ӣ��dz�Ҫ���������г��ڲ�����ӡ�������ڣ��⽫����ó�������Թ����Ǽ��γɴ�ѹ���������棬ǰ�ڣ�������Ԥ�Ʋ����������½���Ŀǰ����ԭ�ͼ۸����µ�����ԭ�ͼ۸�ĵ���״̬����������2015�������ե�Ժ��ͼۻ�ʹ�������������Ҵ��Ļ������½������DZ�������ߣ���Թ����Ǽ��ٴ��γ����ƣ�̩�����棬������С���½�������2013/14ե����ĩ������ӵ�Ӱ�죬2014/15ե���ij����������ӣ�����ѹ���ϴ�����й������ƽ��ڣ��ⲿ�ֶ����ԭ�DZ���Ѱ������ң�Ҳ��������Ǽ�����ѹ�������ԣ������Ǽ۶��������߳���ǿ�����������飬�ѶȽϴ���Ҫ���������϶ࣻ��Ŀǰ�Ĺ����Ǽ��Ѿ��Ƚ���ȷ�ķ�ӳ����һ��������Ϣ��һ��ijһ�������������ƣ������Ǽۻ���ַ���������2014/15ե������2015/16ե����ȫ��ʳ�Dz����½���Ԥ�ڻ��ǿ�ң�2015���°��꣬�����Ǽ����ǵ����ƻ�����ʣ���2014/15ե��������Ԥ����2015���ϰ��꣬�����Ǽۺ����߳��ϴ���������飬���dz��ֽϴ���������أ�����2015���ϰ�����ӡ�ȳ��ڲ���������̩���IJ��ֿ�����⣬��ô�°��꣬�����Ǽۻ����ֽϴ���ȵ����ǣ������Ǽ۵��������زŻ�����������

�������ϣ�������Ϊ�������Ǽ��Ѿ��߱���תţ�����������������ϣ�Ԥ�Ƶ�2015��2����ǰ�������Ǽۻ������������Ϊ����2���Ⱥ��ӭ���ϴ���ȵ����ǣ��������ǵ�ʱ��Ϳռ䣬������ʵ�ʼ������������

����Ӱ��2015���Ǽ۵Ĺؼ����أ�

����1������ԭ�ͼ۸��µ��ķ��Ⱥͳ���ʱ��

����2��������ե����������������Ǻ��Ҵ��ȼ�

����3��ӡ��ʳ�����������ڲ�������

����4��̩��ʳ�dz������

����5������ʳ�Dz����½�����

����6������ʳ�ǽ��ڡ���ʱ�մ������ߵ���ʵ���

�����������飺

�����ӳ��������������Ǽ��Ѿ��߱���תţ�����������ⲿ��Ӱ�����ʹ������һ�����ۣ���2015��2����ǰ�������Ǽۻ������������Ϊ�������ų����ⲿӰ�죬������̽ǰ�ڵײ��Ŀ��ܣ��������������Դ���2���Ⱥ����Ǽۿ��ܳ��ֽϴ��Ƿ���������Ӧ�Է������Ϊ����

����һ���������лع���չ��

����1.1�������������ƻع���չ��

����2014������������������������ɺ����г����İ������ڵ�ʳ�Dz������ܵ�����Ӱ�죬�����Ǽ����й���������ڼ俪ʼ�������������ʱ�䳬��1���£��۸����͵�15�����������ǵ�18.60�������ң��˺���������̬�����У���2014��6�·����ң���������Ԥ�������ʾ��2014���°�����ܻط�����ǿ�����ŵ�¼������й�һЩ�ط��Ѿ����ֳ������ŵ�����г����Ƕ����ŵ��ϴ��Ӱ���������������Ǽ۳���һ�����ٵ����ǣ���������ŵ���������ʽ��ͣ�ͬʱ������������һֱ��õ�Ӱ�죬ѹե�ٶȼӿ죬ʳ�Dz���ͬ�ȷ������ӣ��۸�ʼ���ִ���µ����˺���̩������������ӡ�������Ӱ�죬̩���ǿ�������ӣ�̩��ԭ�dz��ֶ�ICE11��ԭ����ˮ����������Ǽ��ٴδ���µ������һЩ����ڵͼ�λ�볡����̩�����ѹ��������С����9�µ���10�³�������һ�������������ű�������ե�����Ϲ���ԭ�ͼ۸����µ�����������ѹե�����ӿ��Ӱ�죬�����Ǽۼ������䡣

����������Ϊ�������ڣ������Ǽۺ����нϴ���ȵķ�������ԭ�ʹ���µ���ӡ�ȳ��ڲ��������������ұ�ֵ��Ӱ�죬�����Ǽۻ��ڵ�λ��̬�ƣ���һ�������Ҫ������2015��2�������ң��˺���ʳ�ǹ��������������ת���۸����ֽϴ���ȵķ�����

�������ϣ�2014/15��ȣ�����ʳ�ǹ�ʣ����������ƣ��۸����Ľ����ƣ����й���ʳ�Ǽ۸��ѹ�ƻ�����������

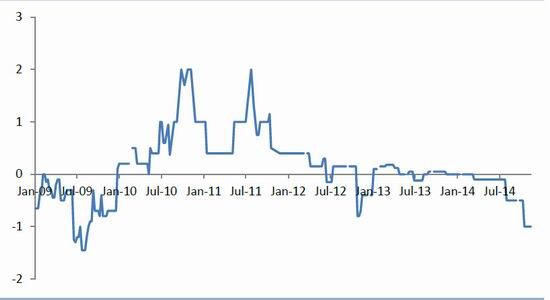

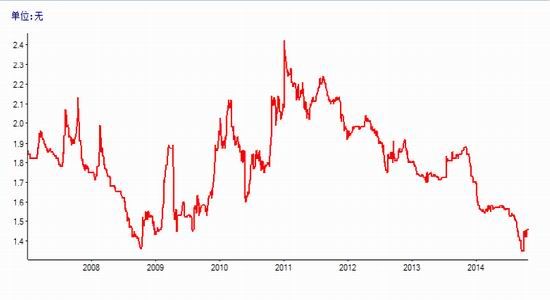

����ͼ1: ICE11��ԭ�Ǽ۸����� ��λ������/��

����������Դ��Wind�������ڻ��о���

����1.2������ʳ�ǹ����������

������ե��������������������õ�Ӱ�죬����ѹե����һֱ����ͬ�ȽϿ��״̬����11���Ժ��ܽ��꼰����ʣ�����½���Ӱ�죬ѹե���ȿ�ʼ�Ż����������Э��Unica��ʾ��Ԥ��2015/16��Ȱ������ϲ������Dz�������2014/15��ȵ�3,140��ּ��ٵ�2,900-3,030��֡�������Ϊ��2015/16ե����������ʳ�Dz�����Ҫȡ�����������棬һ��������һ����ԭ�ͼ۸�2014����ĸɺ�һֱ�����������������Ӱ�죬���ڽ�ˮ��Ȼ�������ƣ���������ɵ�Ӱ������Ҫ��������Σ�����ԭ�ͼ۸����µ�����Ӱ��ƾ����ѣ�����2015��4�·ݰ�����ե��ԭ�ͼ۸���ά���ڵ�λ�����������ƾ��Ļ����Ի��ܵ��ϴ��Ӱ�죬��������ʳ�ǵı����������ӣ���Թ����Ǽ��γɲ�����������ȫ���Ǽ��µ��������������ּ����ֵĻ������½������ڸ�����������ֹۡ�

����ͼ2: ����ʳ��������������� ��λ��ǧ��

����������Դ��Wind�������ڻ��о���

��������ͼ���Կ������������ϲ��ĸ��ᷭ�����Ѿ��»�������Σ���Ժ��ˮƽ����2013�꿪ʼ��һֱ�����»�̬�ƣ���������Ǽ۳����µ��йأ������ʵij����»�����Ӱ�����2015/16ե���ĸ��������

����ͼ3: �������ϲ����ᷭ����

����������Դ��Wind �����ڻ��о���

��������ͼ���Կ�������2008/09ե��-2012/13ե�����������ϲ��������DZ���һֱ����ߣ���Ҫԭ���ǣ������Ǽ���2009-2011��һֱ��������̬�ƣ�2012��Ҳά���ڽϸ�λ�ã�����������������ϸߣ���ҵ������DZ��������Ź����Ǽ۵Ŀ����µ����������������½������DZ��������µ���Ŀǰ�Ѿ��µ���2009/10ե�����ҵ�ˮƽ��2015/16ե���������DZ�����ά������һˮƽ����Ҫ��ע�Ҵ������������

����ͼ4: �������ϲ��������DZ���

����������Դ��Wind �����ڻ��о���

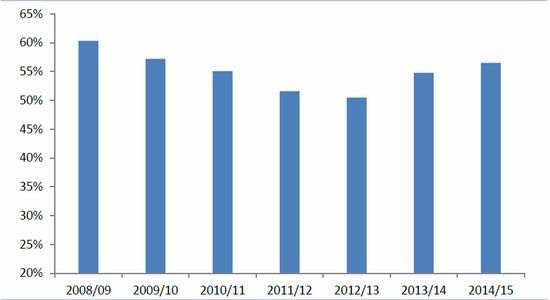

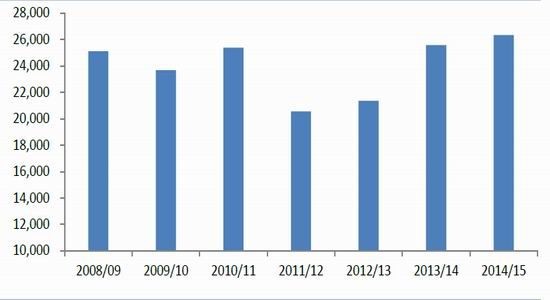

����Unica������ʾ��11���°��£��������ϲ��Dz���Ϊ76.2��֣��ϰ���Ϊ120��֣�ȥ��11�°���Ϊ140��֣�ͬ�ȴ���½���Ԥ��2014/15ե��������ʳ���ܲ���Ϊ3680��֣�ͬ���½�100������ҡ�

����ͼ5: �������ϲ�����ѹե�� ��λ��ǧ������ͼ6: �������ϲ�ʳ�Dz��� ��λ��ǧ��

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

����ͼ7: ����ԭ���ֻ��۸� ��λ����Ԫ/��

����������Դ��Wind�������ڻ��о���

����Ŀǰ������ԭ����ˮ��1����/�����ң���Ŀǰ��ˮ��������Ĺ�ȥ�����У�09���к�12��׳��ֹ�����ӳ��Ŀǰʳ�Ǽ۸���Ե���״��

����ͼ8: ����ԭ������ˮ ��λ������/��

����������Դ��Wind�������ڻ��о���

�����Ҵ��г�

����������������ʳ�Ǻ��Ҵ��ı������Ǽۼ��Ҵ��۸�����ң���ҵ��Ҫ�ο�ѹե������ȷ����ѹե��������2008/09��2012/13ե������������Ҵ�����һֱ�����½�̬�ƣ�ԭ�����⼸���Ǽ۱��ֽϺã���2012/13-2014/15ե�����Ǽ��µ�����ҵ�������������½��������Ҵ��������ӡ�

����ͼ9: �������ϲ��������Ҵ�����

����������Դ��Wind�������ڻ��о���

��������������ҵЭ��(Unica)������ʾ��11���ϰ��¸õ����dz���ѹե2310��ָ��ᣬ������ͬ�ڼ���28.5%���Dz���������ͬ�ڼ���38.9%��120��֣��Ҵ������»�16.4%��11�ڹ������ڽ���11��16�յ�2014/15ե�������ϲ��dz�ѹե5.384�ڶָ��ᣬ������ͬ�ڼ���1.2%���˼���Dz�������3.1%��3070��֣��Ҵ���������5.1%��244�ڹ�����2014/15ե����Ԥ���Ҵ�������ﵽ263�ڹ�����

����ͼ10: �������ϲ��Ҵ����� ��λ��������

����������Դ��Wind�������ڻ��о���

����ͼ11: CBOTȼ���Ҵ��ڻ��۸� ��λ����Ԫ/����

����������Դ��Wind�������ڻ��о���

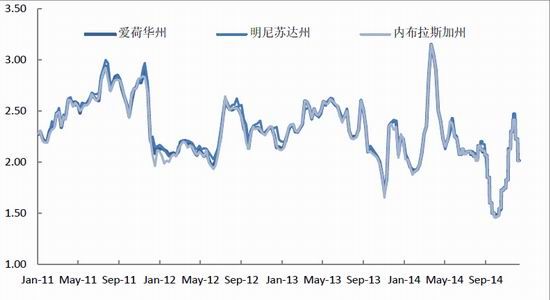

����ͼ12: ��������ȼ���Ҵ��ֻ��۸� ��λ����Ԫ/����

����������Դ��Wind�������ڻ��о���

����1.3��ӡ�ȹ����������

����2014/15ե����Ԥ��ӡ�ȵ�ʳ�Dz�����С�����ӣ����ڳ����ҪС��2013/14ե��������������Լ100��֣�ʹ����ĩ��������½�������Ŀǰ�����������ӡ�ȵ�ʳ�Dz�������ڽϴ�IJ�ȷ���ԣ��dz���Ƿũ��ĸ����϶࣬�dz��������IJ����ڼ�����ե���������Ƴ١�ͬʱ��ӡ�ȵij��������Ƿ���������Թ����Ǽ��γ�ѹ�ƣ�ӡ�����ػ��ǽ��һ��ʱ��Ӱ������Ǽ۵�һ����Ҫ���ء�

����ͼ13: ӡ��ʳ�ǹ������ ��λ��ǧ�֡�%

����������Դ��Wind�������ڻ��о���

����ͼ14: ӡ��M����ɰ���ֻ��۸� ��λ��¬��/100kg

����������Դ��Wind�������ڻ��о���

����ͼ15: ӡ��S����ɰ���ֻ��۸� ��λ��¬��/100kg

����������Դ��Wind�������ڻ��о���

����1.4��̩�������������

����2014��9-11�£����ڹ�Ӧ���㣬����ʮ��ƣ����Ϊ���ڿ���������е�2014/15������ǣ�̩����ԭ�Ǻ����س��ֶ�ŦԼ����ԭ���ڻ��۸���ˮ������������Ǽ۴���µ����ͼ�̩������������볡��̩���ǿ��ѹ���õ�һ���̶ȵĻ��⡣2014/15ե����Ԥ��̩��ʳ�Dz�����С���½����������ڳ����϶࣬��ե������ѹ��������

���������̩꣬��ʳ�Dz��������ٶȽϿ죬������2005/06ե���IJ���500��֣����ӵ�2013/14ե����1000����֣�������������ʹ��̩�����ò���������������г���̩��ԭ�Ǵ����ˮICE11��ԭ���ڽ����ֵ�Ƶ�ʻ����ӣ�̩��ʳ�Dz�����δ������ᱣ��������

����ͼ16: ̩��ʳ�ǹ������ ��λ��ǧ�֡�%

����������Դ��Wind�������ڻ��о���

����ͼ17: ̩��ԭ������ˮ ��λ������/��

����������Դ��Wind�������ڻ��о���

����1.5��ŷ�˹����������

����2014/15ե����ŷ�˵�ʳ�Dz�����ͬ��С�����ӣ��ܵĿ�潫�������ӣ�������ѱ�ͬ�Ȼ�����ƽ��Ŀǰ��ŷ�˵�ʳ�ǹ���Թ����Ǽ۵�Ӱ���Ϊ���ԡ�

����ͼ18: ŷ��ʳ�ǹ������ ��λ��ǧ�֡�%

����������Դ��Wind�������ڻ��о���

����1.6��ȫ�����������

����2014/15 ե����Ԥ��ȫ��ʳ���ܲ�����С���½�������ά������ʷ�����ߵ�λ�ã��Ҳ�ȷ���Խ϶ࣻ��Ҫ������Ϊӡ�ȣ�������Ϊ�������й���̩�����ܲ���Լ�½�300��֡���ĩ���С���½���������ѱ��������ͣ���Թ����Ǽ��γ�֧�š�����������Ҳ�϶࣬ӡ�Ȳ����������ӣ���Ҫ�������г��ڲ�����ӡ�������г��ڣ��⽫������ó�������Թ����Ǽ��γɴ�ѹ���������棬���ڹ���ԭ�ͼ۸����µ�����ԭ�ͼ۸�������Ե��������꿪ե�Ժ��ͼۻ�ʹ�������������Ҵ��Ļ������½���������������ߣ���Թ����Ǽ��ٴ��γ����ƣ�̩�����棬������С���½�������2013/14ե����ĩ������ӵ�Ӱ�죬2014/15ե���ij��������ӣ�����ѹ���ϴ�����й������ƽ��ڣ��ⲿ�ֶ����ԭ�DZ���Ѱ������ң�Ҳ��������Ǽ�����ѹ����Ԥ����2015��2����ǰ�������Ǽ����нϴ���ȵ����ǣ�2�����Ժ���ֽ����ӡ�ȼ�̩����ó�����⣬�����Ǽۻ���ֽϴ���ȵ����ǡ�

����ͼ19: ȫ��ʳ�ǹ������ ��λ��ǧ�֡�%

����������Դ��Wind�������ڻ��о���

����ͼ20: ICE11����������Լ���� ��λ������/��

����������Դ��Wind�������ڻ��о���

����ԭ�Ǽ���������

����������ͼͳ�����ݿ��Կ�����ԭ�����Ƴ���һ���ļ����Թ��ɣ�һ����2������һ���۸����Ե͵㣬������Ϊ������뱱����ѹե������ʳ�ǿ��϶��йأ���2�����Ժ۸�����̧����11�µ�����1�·ݼ۸���Խϸߡ�ԭ�Ǽ۸���3-5�·��µ��ķ��Ƚϴ����µ����ʽϸߡ��۸���7�¡�10�º�1�·����Ƿ��Ⱥ����Ǹ��ʽϸߡ�

����ͼ21: ICE11���Ǽ۸�����������ͼ22: ICE11�����¶��ǵ�ͳ��

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

���������й�ʳ���г�����������۸�Ԥ��

����2.1�й����лع���չ��

����2013/14ե�����й�ʳ�Dz����������ӣ��ڹ����Ǽ������У������ԭ�Ǵ���ӿ�룬ʹ�ñ��ѹ�ʣ������ѩ�ϼ�˪�������ڹ��Ҳ��ٶ�ʳ�ǽ����մ�������£������Ǽ۴���µ���ʳ�Ǽ۸�������������ɱ�������������ҵ�������2013/14ե�����й�ʳ����ĩ���ﵽ980������ң�����ʷ�¸ߣ����У�����ͨ���ߴ�360��֡�

������2013��ף��ܲ���Ԥ�����ӡ������������ڼ���ҵ�ʽ���ŵ�Ӱ�죬ͬʱ�����ڸ����չ��۸��µ�����ҵ�����ɱ��½��������Ǽ۴���µ���һ�ȵ���4400�������ؿڣ��ڴ��ڹ��������ܰ����ɺ�Ӱ����ִ��������֣��Ҳ���淴��������������ԶС�ڹ����Ǽۣ���5�·�ǰ�����Ǽ�һֱ�������������У�����6�·ݣ������Ǽ��ܶ����ŵԤ��Ӱ�죬���ֽϴ����������Ǽ�ֻ��С�����������ʼ����µ�����Ҫԭ���ǹ�ʣ��̫�����ͽ��������ӣ������ѱ��ֲ���Ԥ�ڣ��г�Ԥ��2013/14ե��ĩ���д���ʣ����ǣ���ô2014/15ե�������µ������չ��۸�Ŀ������ӣ��߳ɱ��������ۼ۸��ò��������Ǽ۸�����ҵ�ʽ���ţ��ֻ��۸�ֱ���µ���֣�Ǽ۸���ִ�����䣬һ�ȵ���4200�������ؿڣ�Ҳ���г�Ԥ����ե����ʳ�������ɱ������������ҵЭ��Ϊ��ά���й�������ҵ�����棬��ί��������۷������ͷ����飬����һ���صĴ̼��������Ǽ۳��ִ���������˺��Ұ�ʳ�������Զ��������ɹ���֮�У���ζ�ţ����ҿ�����ʳ�ǽ��ڷ���Ҫ��ȡһ���Ĵ�ʩ������һ��������ʵ����������������϶࣬�ܷ�������Ч�������г�����ϴ�����ե�����Ϸ��dz�����Ƴٿ�ե�������ſ�ե�dz������ӣ���Ӧѹ���������ӣ�Ԥ��2015��2����֮ǰ��֣���Խ�ά��������̬�ơ�

����2014/15ե����Ԥ��ʳ�ǽ���������ڣ��й�ʳ�Dz������½���1130������ң����������½���250-300������ң�����������С��������Ԥ����1500������ң�2014/15ե����ʳ����ĩ��潫�½���896������ң����У����ҿ����660��֣�����ͨ�����236������ң����ڹ��ҿ������ڲ���Ͷ���г�������ͨ������½���ʳ�Ǽ۸õ��ϴ�֧�š�

������ȷ���������й���ʳ�ǽ������ߣ�10��23�գ����������������Ϸ�����ʳ�������Զ��������ɹ�������Ŀ¼�������������ʳ�ǽ��������Զ��������ɹ�������2014��11��1����ִ�У�����һ���ߵľ���ִ����������д��۲죻ͬʱ������ʵ����ҵ���ɣ����������ܵõ���Ч���ƣ�����ʳ�ǹ�ʣ������õ��ϴ�Ļ��⡣

����ͼ23: ֣�������۸����� ��λ��Ԫ/��

����������Դ��Wind�������ڻ��о���

����2.2�й�ʳ�ǿ�����

����2013/14ե��ĩ���й�ʳ�ǹ�ҵ���191.41��֣�ͬ������137.41��֡�2013/14ե�����й�ʳ����ĩ���ﵽ980������ң�����ʷ�¸ߣ���2012/13ե�����267��֣�һ���棬����ֹͣ���մ����������Ǵ���ӿ�룬��ռ�˹����dz����г��ݶ����һ���棬����ֻ��С�����ӣ�����������������ʣ���ǣ���ĩ����У�������620����ǹ��Ҵ����ǣ�Լ360����ǿ���ͨ��棬���У���50���Ϊ�����ط����������ǡ�2014/15ե�����ܲ����½��������ڹ����������Ƶ�����£�Ԥ����ĩ����½���896��֣�ͬ���½�85��֣�����ͨ����½���236��֣�ͬ���½�125��֡�

��������2014��11��ĩ��ȫ���ۼƲ���49.4���(��������Ϊ74.82���)���ۼ�����13.21���(��������Ϊ38���)��

����ͼ24: �й�ʳ�Ƿ����ۼ�������� ��λ��ǧ��

����������Դ��Wind�������ڻ��о���

����ͼ25: �й�ʳ�ǵ���������� ��λ��ǧ��

����������Դ��Wind�������ڻ��о���

����ͼ26: �й�ʳ����ĩ��� ��λ��ǧ��

����������Դ��Wind�������ڻ��о���

����2.3�й�ʳ�Dz�������-

�������ݸ��ص�Ԥ����Ԥ�Ʊ�������dz��½��⣬����������������Ϸ������Dz�����������ȫ�����������ϡ��㶫��ֲ����½����Ƚϴ�����Σ�ͬʱ����2014��7����Ѯ��2014���9�ų�ǿ̨�硰����ѷ�����Ϸ���������㶫ʡ�����Ϻ������ֲ����ĸ��������ܵ��ϴ�Ӱ�죻2014��9�·ݣ�̨�硰��Ÿ���Ժ��ϼ��㶫������������ٴ����Ӱ�죬Ԥ������̨��Ժ��Ϻ㶫���������ɽ�Ϊ������Ӱ�죻������̨��Թ������ֵ�������һ��Ӱ�죬��Ӱ�첻��̫������̨��Ӵ��˼���Ԥ�ڵij̶ȡ�

�������⣬�������ǵļ�⣬������11�µף��������������᳤�Ƽ����������ʶ�����ȥ��ͬ�ڣ���ϸ��ص���ֲ�����2014/15ե��������Ԥ���й���ʳ�Dz�����1130-1180������ҡ�

����ͼ27: �й�ʳ�Dz��� ��λ��ǧ��

����������Դ��Wind�������ڻ��о���

����2.4�й�ʳ�ǽ��ڷ���

����2013/14ե�����й���������402���ʳ�ǣ�����ʷ���¼��ͬ������9.5%��

����10��23�գ����������������Ϸ�����ʳ�������Զ��������ɹ�������Ŀ¼�������������ʳ�ǽ��������Զ��������ɹ�������2014��11��1����ִ�С���һ����ʹ��ʳ�ǽ���������½���������Ϊ��2014/15ե�����й�ʳ�ǽ��������½���250-300������ҡ�

����ͼ28: �й�ʳ����Ƚ����� ��λ��ǧ��

����������Դ��Wind�������ڻ��о���

����ͼ29: �й�ʳ���¶Ƚ����� ��λ���������ͼ30: ʳ�ǽ��ڵ��ۼ������ǵ� ��λ����Ԫ/��

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

����2.5�й�ʳ�����ѷ���

����2014��1-8�·��ҹ�ʳƷ����ҵ(�����̲���Ʒ)ͬ������ͬ������8.9%�����У���������ҵ��2014��1-8�·��ҹ���������ҵ(�����ơ����ϡ����Ʋ�)��ȥ��ͬ������7.5%�� 1-8�¹����ۼ�����������11540.2��֣�ͬ������ͬ������7.9%��

�����ܵ��������ҹ���ʳƷ����ҵ�����������Ҷ�ʳ������������ϴ�����ϲ�������������Ԥ��2015�꣬�й���ʳƷ����ҵ�Խ�ά������̬�ƣ���Ϊʳ�������ṩ֧�š�

������Ŀǰ�����Ʒ�������Ǿ����������������������½���2015�������仯����̫�����Ƿ��棬Ŀǰ����������ǵı�ֵ��1.46���ң��ӽ�2008��ĵ�λ��Ԥ�ƣ�2015�꣬�����Ƕ��ǵ����������������ʹ�������������ӡ�

�������2013/14�����������2014/15ե��������Ԥ���й���ʳ�����������ﵽ1500��֡�

����ͼ31: �й�ʳ�������� ��λ��Ԫ/��

����������Դ��Wind�������ڻ��о���

����ͼ32: �й���ɰ��������DZȼ� ��λ��Ԫ/��

����������Դ��Wind�������ڻ��о���

����2.6�й�ʳ�ǹ����������

��������2013/14ե��ĩ���й���ʳ�ǿ��ﵽ981������ң����У�����ͨ�����361������ң�2014/15ե��������Ԥ���й�ʳ�Dz������½�200������ң�������������Ӱ�죬���½���250-300��֣�����Ԥ�Ʊ�����1500��֣���ĩ�������½���856��֣����У���ĩ����ͨ�������½���236������ң���ʣ�������½���

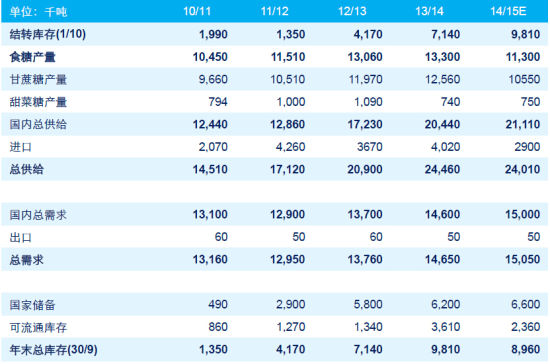

������1��2010/11-2014/15ե���й�ʳ�ǹ���ƽ��� ��λ��ǧ��

����������Դ����Э �����ڻ��о���

����ͼ33: �й�ʳ�ǹ������ ��λ��ǧ�֡�%

����������Դ��Wind�������ڻ��о���

����2.7ʳ�Ǽ۸����Ʒ���

�����й�ʳ������һֱ�����Ź����Ե������Բ�������1990�굽2013�꣬�й�ʳ����������������������ƽ��Ϊ31���¡������İ����������������ڵ���������ƽ��Ϊ5.12�꣬Լ62���¡��ܴ�Ӱ�죬�ҹ�ʳ���г����еĻ�������ҲΪ31�������ң��������ߵ�����Ӱ�죬ʳ�����е�������ʱ����ܻ�С���ӳ�����С������������������������Խ�Ϊ���ԡ�

���������������ڴ�2011/12ե����ʼ��ʳ�Ǽ۸��µ���2011��8�·���ߵ㣬��2014��9�µ���͵㣬ʳ�Ǽ۸��µ��˽�50%���µ�ʱ�����37���£������������������ӳ���������Ϊ���й�ʳ���������ڻ��ѽ���β����ţ�����ڻ��2014��4����-2015��2���ȿ�ʼ������2014��12�µ�����2���ȣ�����ת����ǿ�滹��Ҫ������ͬʱ��12���Ժ��Ϸ��dz�������ե��ʳ�ǽ��������У�ʳ�ǽ��Թ�Ӧ���ϴ�ʳ�Ǽ۸����ǿռ佫��ѹ�ƣ�����ե��Ԥ��ʳ�Dz������½�������ʳ�Ǽ۸����һ����֧�ţ� ���������ϴ�����������������2�������ң��Ǽ۽�ά��������̬�ƣ���עʳ������������絥���������ʵı仯���Ӷ��ж�ʳ�Ǽ����ķ��ȣ�ͬʱ��ע���붬����˪���ij���������Ŀǰ�г���400�ĸ����չ��۸���㣬�ϵ͵ijɱ���4500���ң����ʱ�䣬�Ǽۻ��������ɱ�Ϊ���ģ�����������2015��2���Ⱥ�ʳ�Dz������Ѿ���Ϊ���ʣ��۸�����ֽϴ���ȵ����ǣ�Ԥ��SR1509��SR1601����нϺõı��֣���Ȼ���۸�������еĽ������ǰ���Ӻ���ܴ�̶���ȡ���ڼ������ȼ������������

����ͼ34: ������ɰ���ֻ��۸� ��λ��Ԫ/��

����������Դ��Wind�������ڻ��о���

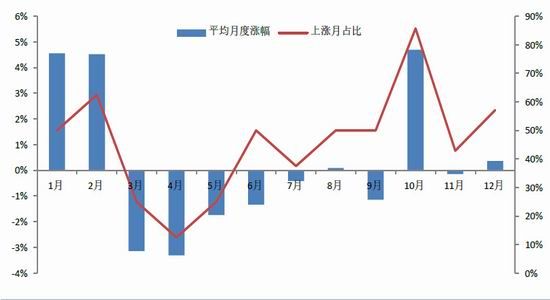

�������Ǽ���������

�����й�ʳ����һ���̶��ϱ��ֳ����������������б��ֱȽ����Ե������·���1 �¡�2���º�10 �·����ң�1��2 �·�������Ҫ�����ڶ���˪�������Ƚ����ԣ�10 �·�����������ե��ת��ʱ�ڣ�ʳ�ǿ����٣��۸��������ǣ����������µ����·���Ҫ������3-5 �·ݣ��������Ǵ������У���Ӧѹ���ϴ�ʳ�Ǽ۸�������Ե��µ���

����ͼ35: ֣�ݰ����ڻ�������Լ�¶��ǵ�ͳ��

����������Դ��Wind�������ڻ��о���

����12.17 �գ����������ֻ�������4400 Ԫ���ң��������DZ���Ϊ4200 Ԫ���ң����ռ����DZ�����4700 Ԫ���ҡ�������Լ1505 �������ֻ������150 Ԫ���ҡ�

����ͼ36: �й����ذ��Ǽ۸����� ��λ��Ԫ/������ͼ37: ���ݰ����ֻ����ڻ���Լ�۸�Ƚ� ��λ��Ԫ/��

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

����ͼ38: ֣�ݰ��ǿ��ڲ�� ��λ��Ԫ/��

����������Դ��Wind�������ڻ��о���

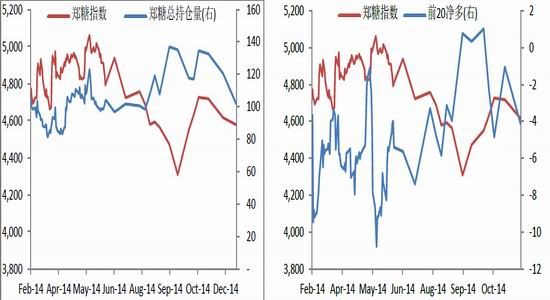

����ͼ39: ���Ǻ�Լ�ֲ����� ��λ��Ԫ/�� ��������ͼ40: ֣�ݰ���ǰ20��� ��λ��Ԫ/�� ����

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

����ͼ41: ֣�ݰ��Dzֵ����� ��λ��������ͼ42: ������� ��λ��Ԫ/�֡���

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

����ͼ43: ԭ�Ƿ���ҵ����ֲּ����ȱ䶯 ��λ����������ͼ44: ԭ����ҵ����ֲּ����ȱ䶯 ��λ������

����������Դ��Wind �����ڻ��о�������������Դ��Wind �����ڻ��о���

����������������

����3.1���ߡ����������Ϊ��

����������Ϊ���ӳ��������������Ǽ��Ѿ��߱���תţ�����������ⲿ��Ӱ�����ʹ������һ�����ۣ���2015��2����ǰ���ܹ������Ǵ������м��ⲿ������Ӱ�죬�����Ǽۻ������������Ϊ�������ų����ⲿӰ�죬������̽ǰ�ڵײ��Ŀ��ܣ��������������Դ���2����ǰ��Ҫ��ע�������У�������ʱ�մ����ߡ����붬����˪�����������ԡ�ʵ�ʼ��������������Ҫ��עӡ�ȵ�ʳ�����������ڲ��������̩�����������������2���Ⱥ���ӡ�����ػ��ѽ����̩��ʳ�dz���ѹ�����������⣬�����Ǽۿ��ܳ��ֽϴ��Ƿ��������עԭ�Ͷ��Ҵ�������Ӱ�죻2���Ⱥ�����Ӧ�Է������Ϊ����

����3.2����������1505��1509����1509��1601����

����������Ϊ��1505�ܼ��й�Ӧ��ѹ���ϴ��ֻ����1509Ҫ��������1505-1509Ŀǰ�IJ����100���ң��ɽ���1505-1509�ķ��ף�1509-1601Ŀǰ�����180���ң���������Լ�������С��110���ң��ɳ��Է��ף����������ե���Ƿ�ʵ��ֱ�����ߣ���ʵ��ֱ�������ܶ�1601��������������ֱ�������й�ʳ�Dz���������������Ԥ�ڣ�1601���нϺñ��֣�1509-1601��۴�������Ŀ����Խϴ�

���������ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�