�����ڻ�(�걨)���������ɶ��� ����������

��������ժҪ(��)

�����۵㣺

����2014����������ѱ�������ʷ��λ���й��˳���ʱ�մ����ߣ�ȫ���۳����»��� ��ũ���潵�ͣ�2015�����������ɶ��֣�ȫ�û������գ������Ļ������ƣ�����������������أ���ע�����Լ۸�����

�����ؼ����أ�

����(1)�й�Լ1100���������ѹ��ȫ�������ǿռ䣻2015��3�·�֮���й����ܵ����״����г��γ�ѹ��

����(2)�й��ƹ����������Ӱ�죬����Ԥ������������������ص��¸ߵȼ���ȱԤ��ǿ�ң����иߡ��͵ȼ����۸����ƻ������Էֻ�

����(3)ӡ����Ϊ���˾����壬�ڹ�������ͷ�֯ҵ��չ����ǰ����������ע�ù��Ĺ������ߺ���֯��ҵ��չ����

����(4)�������۲���й���ɴ������Ӱ�����ԣ�Ӱ���й�������

����(5)������Ϣʱ���ԭ�����ƶԴ�����ƷӰ���

����һ���������г�����

����1.1 ����Ӧ 2014���۴���ߵͣ�2015��������ʴ�

����1.1.1�й��˳���ʱ�մ�������ȫ������

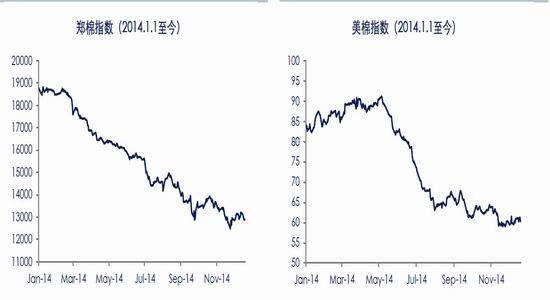

����2011-2013�ڼ��й�ʵ����ʱ�մ����ߣ��ڱ����й���ũ�����ͬʱ��֧��ȫ���ۣ��й����ڷ�֯��ҵ���ò����ܸ��ۣ����ʾ������½������г�Ť����ʧȥ������2014�����Ŀ��۸�ֱ���Ե����߳�̨��֧��ȫ���۵ġ��й��մ�������ɥʧ��ȫ�����е���һƬ��֣��ָ�������18680Ԫ/�ֵ�����ǰ13000Ԫ/��һ�ߣ�������30%������ָ�������83.77����/������60����/��һ�ߣ�������30%��

����ȫ���۴���´죬��ũ������٣�ֲ����Ը���ͣ�USDA��ICAC�Ȼ�������֯���µ�ȫ����������

����ͼ 1�� ֣��ָ�� ��λ��Ԫ/�� ͼ 2�� ����ָ�� ��λ������/��

����������Դ��Wind �����ڻ��о���

����ͼ 3�� ȫ������ֲ��� ��λ���������ǧ���� ͼ 4�� ȫ����������� ��λ���������%

����������Դ��Wind �����ڻ��о���

����1.1.2 �������г� ���������걸����ֲ��������ȶ�

��������ũҵ���������걸��ũ�������б��ϣ�ũ������Ͷ�����豸���棬��ͬ�豸��û��ͨ���ԣ����������۳����»�������������ũ��Ʒ�۸��������ƣ����Ƚ���������ȶ�������ֲ�����������ĸ��ʲ�����������Ҫ��ע����״����

����ͼ 5�� ������ֲ��� ͼ 6�� ��������� ��λ����֣�%

����������Դ��Wind �����ڻ��о���

����1.1.3ӡ�����г� ������̨һϵ�������ƶ�����֯��ҵ

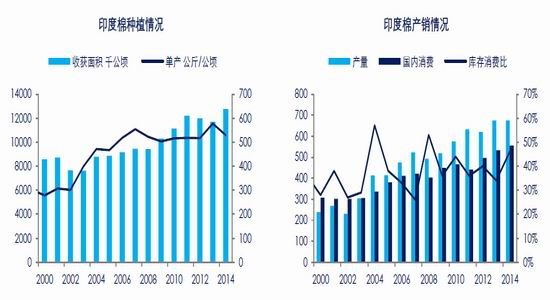

����ӡ�����������ȫ���һ������ˮƽ�ϵͣ�������ֲ������ߣ�ӡ�������������ռ�ϴ���������Ҫ��ע����ˮƽ����ֲ�ڼ�ͳ����ڵ�����״����

����ͼ 7�� ӡ������ֲ��� ͼ 8�� ӡ��������� ��λ����֣�%

����������Դ��Wind �����ڻ��о���

����1.1.4�Ĵ��������г� ��������Ӱ�죬������٣��������

�����Ĵ���������״�����½����ƣ�ͬʱ���ɼ������죬��Ʒ�ʽϺã����й����������߶˲�Ʒ��Ҫԭ����Դ֮һ��������������ϴ��������������Ԥ�ƣ�2015�꽵ˮ���٣�������40-50��֣�������Ƚ���Լ50%���Ըߵȼ����۸��������ࡣ

����ͼ 9�� ������ֲ��� ͼ 10�� ��������� ��λ����֣�%

����������Դ��Wind �����ڻ��о���

����1.1.5�������г� ֲ����Ը���ͣ���������

����ICAC����ָ����������ũֲ����Ը�½���ԭ���ǹ����۴���µ�����������������ֲ�ṩ�������ߣ����Բ������ֲ���ֲ�ɱ���Ԥ�Ʋ���150��֣�ͬ�ȼ���13%��

����ͼ 11�� ��������ֲ��� ͼ 12�� ����������� ��λ����֣�%

����������Դ��Wind �����ڻ��о���

����1.2 ������ ȫ������С������������Ҫ���ѹ�������˳�

����ȫ����������ȫ������Ӱ�����ԣ�Ԥ��2015ȫ�û������գ�������С��������

�����й��������ɱ��������ܱ߹��ҷ�֯��չѸ�͵�Ӱ�죬��֯ҵ�����и߶˷�չ��Ϊ����ó�ױ��ݡ����ͳɱ��Լ����������غ����ѵص���������ȣ�һЩ��ҵͨ������Ͷ�ʽ�����ֱ�ӽ��ڵ���ֵ��Ʒ���в�ҵת�ơ�2014/15����й��˳���ʱ�մ����ߣ��������۲���խ�����������ˡ��Խ��������ɱ��ļ���������Ƚ��У���ʱ�����й�������������������������ҵת�Ƶ������������Ա��⣬����������Ҫ�����ѹ�֮������˳���

����1.2.1ӡ�� ���Ƽ������� ��֯���ٷ�չ

����ӡ��������ڶ����֯Ʒ��װ��������ӡ�ȷ�֯������2014��12�±�ʾ��ǰ����������ȣ�ӡ�ȷ�֯Ʒ����Ŀ�곬����ɡ�

����Ŀǰ��ӡ�ȹ����Ƴ�һϵ�������ƶ�����֯��ҵ��չ��ӡ��ũҵ��Ҫ��ӡ������˾(CCI)�������֧�ּ۸�(MSP)����ũ�����չ����ޣ��Ա�����ũ���棻ӡ������������߹�ҵƷ������˰�ʣ�������֯Ʒ�ij�����˰�ʣ���2014��11��22�տ�ʼʵʩ��2014��12����Ѯӡ������ȡ��������ɴ���ڵǼ����ߣ���һϵ�����������ڴ̼������������ͬʱ�����������������

����ͼ 13�� ӡ�ȹ������������ ��λ����� ͼ 14�� ӡ�ȷ�֯Ʒ��ԭ�Ͻ��������

����������Դ��USDA ӡ�ȷ�֯�� �����ڻ��о���

����1.2.2�ͻ�˹̹ ��֯��λ�������أ��а;��ú�����������

�������˽⣬��ֹ2011��ף��ͻ�˹̹��֯ҵռ�ܳ��ڶ��52%��������ҵռ��46%��ռ���Ͷ��˿ڵ�40%��ռGDP�ܶ��8.5%��

�������ڰͻ�˹̹�������ɱ��Լ��������ó���Ż�����(�ͻ�˹̹2013��ױ�ŷ�����賬�ջ��ƴ���(GSP+)��λ����2014��1��1�գ��ͻ�˹̹600���ַ�֯Ʒ������˰����27��ŷ�˳�Ա���г�)���й�������ҵ�ڰͻ�˹̹Ͷ�ʽ��������ͻ�˹̹���÷�չĿǰ����������ս������Դ��ȱ����ϲ���ǣ��а;������Ƚ������٣���Դ�����ΪͶ����ͷ����Դ�Է�֯ҵ��չ����Լ�����٣������������ù�������

����ͼ 15�� �ͻ�˹̹��֯���� ��λ���� ͼ 16�� �ͻ�˹̹��ά���� ��λ�����

����������Դ���ͻ�˹̹��֯��Э�� �����ڻ��о���

����1.2.2Խ�� ��װ����ռ�ȸߣ���֯Ͷ�ʲ���

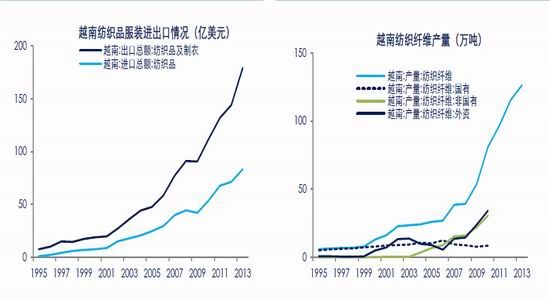

�������˽⣬2013��Խ�Ϸ�֯��װҵӪҵ��230����Ԫ��ռԽ��GDP����10%����֯��װ���ڶ�197.3����Ԫ��ռԽ���ܳ��ڶ��15%�����з�װ����176.4����Ԫ����֯Ʒ����20.9����Ԫ��Խ�Ϲ��ҷ�֯��װ����Ԥ�⣬2014��Խ�Ϸ�֯��װ���ڽ���245����Ԫ������������19%��2015��Խ�Ϸ�֯��װ��ҵ�Խ����ֽϿ췢չ��

����Խ�ϳ�������ҵ��չ���٣���֯ҵͶ�ʲ��㣬ɴ�ߡ����϶���ڣ�Ŀǰ�����ע����߲�Ʒ�Ĺ������ʣ����ͶԽ���ԭ���ϵ���������֮���ʶ�Խ��֯ԭ�������Ͷ�ʳ�������Ʒ������������ߵ�50%���ϡ���ù���֯��װ���ڱ��ֿ���������ͷ����֮��֯ҵͶ�ʳ����ƽ����ù������Ľ��������������ӡ�

�������⣬Խ�Ͻ�����һֱŬ���ڻ����μӡ���̫ƽ�����ϵЭ�顷(TPP)��̸���У�������Э��ǩ���װ��֯Ʒ�����и������ķ�չ�ռ䡣

����ͼ 17�� Խ�Ϸ�֯Ʒ��װ��������� ��λ����� ͼ 18�� Խ�Ϸ�֯��ά���� ��λ�����

����������Դ��Wind �����ڻ��о���

����������������

����2.1����Ӧ �ڵؼ����ɶ��֣�����ս����ھ��

����2.1.1����ֲ �ڵؼ����ɶ��֣��½�������Լ�

����2014������й����롢����Ժӡ��������ȫ���ũ��ĸ�ӿ��ƽ�ũҵ�ִ����������������2014���������������ɹŴ��½���Ŀ��۸����Ե㡣�����ļ�Ҫ����ز����ڴ���ǰ���Ϸ��ģ���Ŀ��۸�ÿ��19800Ԫ/�֡�

����2014��11�³�������������˾�йظ�����ͨ�����ڵ�(ɽ�������������ϡ��ӱ������ա����ա����ϡ���������)���۸���������ߣ�2014/15��ȶ����2000Ԫ/�֣��Ժ����ÿ�ֵIJ���������½�Ŀ��۸�������60%���㣬����2000Ԫ/�֡�

������2014���۴���»�Ӱ�죬��ʹ���ϲ������½���ũ������Ȼ�������ֲ꣬�������ܴ죻�½����ڵز������߲�Դ������ڵز������߹����������ڵ���ũֲ�����������ܴ죻�����������ص��ע�����Ͳ��溦�����

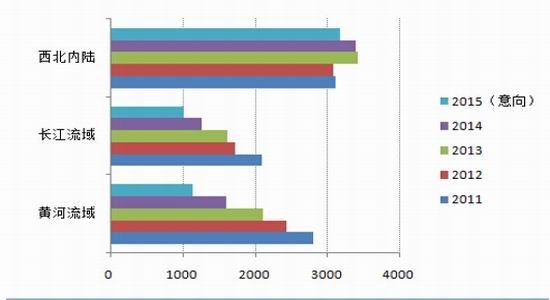

�����������г����ϵͳ2014��11����Ѯ���µ�������ʾ��2015�꣬������½����ֲ���������Ϊ3187.0��Ķ��ͬ���½�6.0%����������������ֲ���������Ϊ1024.1��Ķ��ͬ���½�19.1%���ƺ�����ֲ���������Ϊ1143.3��Ķ��ͬ���½�28.5%��

����ͼ 19�� 2015ֲ������ ��λ����Ķ

����������Դ���������г����ϵͳ �����ڻ��о���

����2.1.2������ ����ս������ھ��

����2014��9����Ѯ�����ҷ���ί�ٿ�����Ŀ��۸�ĸ��Ե���г����ء����ŷ����ᣬ��ó˾��С�ϸ�˾��ָ��������(2015��)�����ݹ����������������������ڵ���ع����������Ű��ռ�����ó��֯[��]��ŵ��89.4��ֹ�˰�����������֯������Ҫ�⣬�����������������������ڷ�֯��ҵ��ʹ�ù����ޡ��������Ʊؼ����й�����������

������ػ�������֯Ԥ��2014/15����й����������ֱ�Ϊ���й�����Ϣ��Ԥ��150��֣�USDAԤ��159��֣�ICACԤ��198��֡�

����ͼ 20�� �¶���������� ��λ����� ͼ 21�� ������������ ��λ�����

����������Դ��Wind �����ڻ��о���

����2.1.3������ ���������罣������ѹ�������пռ�

�����ݲ��㣬������ʱ�մ��۳�������״����й���ǰ��������������Լ1100��֣��൱���й�������������������൱��һ�������������

����2014��9���ٿ���ȫ�����������ӵ绰�����ϣ�����ί��ظ����˱�ʾ������(2015��)3�·����չ��ӹ����������Ժ��г����ֹ���Ӧ���Ҽ۸����һ���������ǵ�����£������������۽��ȣ����ղ���ѹ�г���ԭ����Ͷ�Ų��ִ����ޡ�������Ͷ��ʱ���Ͷ�ż�λ��2015���г����IJ�ȷ������֮һ��������������ҵͷ�ϵ�һ��������ѹ�������пռ䡣

����2.2������ ���ʾ������ң��й������ѻ���Ժ�ת

����2.2.1��ɴ�����������࣬�����������ѻ�����������

����2014/15����й��ս�����������ù��������������Ѳ���һ�ɲ��䣬������ɴ�Թ���40֧�����еͶ�ɴ���г�������ԡ�

������ɴ������û��������ƣ���ȫ�г������У��������۲����ɴ����Ӱ�����ԡ����������۲�������һ���̶ȣ����������ѻ����кֱܴ���ɴ���ڵ��������������۲��ڹ�����ҵ�ɽ��ܷ�Χ�����������ѽ������ָ������˽⣬������ͬ������ɴ�۸����2000Ԫ/�����ڣ�������ҵ������ʹ�ù���ɴ��

����ͼ 22�� ��ɴ��������� ��λ����� ͼ 23�� ��ɴ�ۼƽ��������

����������Դ��Wind �����ڻ��о���

����ͼ 24�� �¶���ɴ��������� ��λ����֣�Ԫ/�� ͼ 25�� �����ɴ��������� ��λ�����

����������Դ��Wind �����ڻ��о���

����2.2.2��ԭ�ϼ۸�����µ�����������д��۲�

����2014���°�������ԭ�ͼ۸��ߵ��������ڶ��˼۸�����»��������۸����й�����Ӱ���´���´죬���͵��ڶ��˼۲���խ��ճ�����˼۸�����ȶ������ڶ��ˡ�ճ������������ü�����

�������ڹ�עԭ�ͼ۸����ƣ���ԭ�ͼ۸�����µ������������۲���������������п��ܻ���ǿ���������Dz����������ʹ�£���ҵ���ܶԻ��˵���Ȥ���͡���ԭ�ͼ۸��߸ߣ����������۲������խ�������ң���֯��ҵ��������Ȥ�������ߡ����忴����ԭ�ϼ��������û����ע��Ʒ�ּ�۲�ͼ۸����ơ�

����ͼ 26�� ������ڶ��˼۲� ��λ��Ԫ/�� ͼ 27�� ����ճ�����˼۲� ��λ��Ԫ/��

����������Դ��Wind �����ڻ��о���

����2.2.3���β��� ���ʾ������ң����������»�

������װ��������������⣬�������ٵ�λ�ǻ�����֯Ʒ���ڱ����ȶ���������֯ҵ�������ξ��棺�����ɱ����ǣ���ӡ�ȡ�Խ�ϡ��ͻ�˹̹�ȶ����ǹ����ڵͶ��г��������ң��߶˲�Ʒ����������㣬������������������ϡ���װ�������ǿ�Ĺ����ڸ߶��г�����ƥ�С�

����������ҵ�Ѿ���ʶ����Щ���㣬��ʼ�߳�ȥ�����������ڳɱ����ƺ;��о������ƵĹ��ҡ���������������������߶����ʦ���Ӵ��з�Ͷ�룬������Ʒ����ֵ��

������Ҫ�������ǣ��й���֯��װҵ���ٵ����ξ��治�����ڶ�ʱ����ת�䣬�й��������ѿ��ܻ�����������߱仯�����ָ��������Ų���ת�ƻ��߶����Ƿ�֯ҵ������δ���й��������ڲ�����ң���ɼ������顣

����ͼ 28�� ��֯Ʒ��������� ͼ 29�� ��װ���������

����������Դ��Wind �����ڻ��о���

����ͼ 30�� ��֯��װҵ�̶��ʲ�Ͷ����� ͼ 31�� ��װ����ҵ��ҵ����ֵ

����������Դ��Wind �����ڻ��о���

����ͼ 32�� �й�ɴ���� ��λ����� ͼ 33�� �й������� ��λ������

����������Դ��Wind �����ڻ��о���

���������������Ʒ���

�������������������Ե�Ӱ�죬�����ڲ���������ļ��������ڹ��ɣ����ּ����Բ������ɻ�����۸����Ӱ�졣

�����ڱ������ϰ��������й�Ӧ�ڣ��ڱ������������ڣ������и��ʴ����¾������������Ӧ�ϵ��ڣ���1���Ⱥͽ����ڼ������и��ʴ�

����ͼ 34�� �۸��¶��ǵ����ʼ�������(֣��ָ��) ͼ 35�� �۸��¶��ǵ����ʼ�������(����ָ��)

����������Դ�� Wind �����ڻ��о���

�����ġ��г�Ԥ��

����2015�����IJ�ȷ���������й����״�����Լ�ԭ�ͼ۸����ơ�

�������˽�����������ڷ�֯��ҵ�Թ�������������һ�����飬��������ֱ��Ӱ���е͵ȼ����۸Ըߵȼ����۸�����в���������������г�ͷ�ϵ�һ����������Լ�����пռ䡣

����2015�����������ɶ��֣�����ӡ��Ϊ���������˾�������ٷ�չ�����£�ȫ��������������С��������ȫ�����ƻ������գ����������Ӻ�Ӧ���ٵĸ���£����۸����Ļ����ƣ������������Ȼ�������أ���ע�����Լ۸����ƺ�ͻ���¼����г���Ӱ�졣

������ע���㣺

����1���й�Լ1100���������ѹ��ȫ�������ǿռ䣻2015��3�·�֮���й����ܵ����״����г��γ�ѹ��

����2���й��ƹ����������Ӱ�죬����Ԥ������������������ص��¸ߵȼ���ȱԤ��ǿ�ң����иߡ��͵ȼ����۸����ƻ������Էֻ�

����3��ӡ����Ϊ���˾����壬�ڹ�������ͷ�֯ҵ��չ����ǰ����������ע�ù��Ĺ������ߺ���֯��ҵ��չ����

����4���������۲���й���ɴ������Ӱ�����ԣ�Ӱ���й�������

����5��������Ϣʱ���ԭ�����ƶԴ�����ƷӰ���

���������ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�