�����ڻ�(�걨)�����������Ԥ�� �����ѳ�Խ

�������������ڻ�2015 ��ȱ���

����Ҫ���뽨��

������ 2014 �꼦���۸���ʷ��������2013 �������е��г���Ӱ������2013 ��������ʹ�õ��군����ֳ��ҵ���ܴ�����ӱ���ɽ�������ϵ���������С��ֳ���˳�����ҵ���ڶ࣬�ֲ��������ܼ��ٴ�30%���ϡ���ͷ������2014 �꼦���۸����鼫�ã�����ֳ���ɵ������������ԣ����������ܲ�û�г��ּ�������2013 �괺����ʼ�����������������»�����2014 �����û�к�ת��

������ ��2014 ��4 �·ݵ�7 �·��ܵ��۽ϸ�Ӱ�죬һֱ�����ӳ���̭������8��9��10 �·ݲ��������٣������ٷ��Ȳ���11 �·�450 �������ϼ�����ռ����Ȼ�ϴ��ܼ���������Ȼ�ϸ�Ӱ�죬11 �·��ϼ�������˲�����̭������ֳ����û���ִ����̭������ֳ��ѡ���ڴ���ǰ��̭������12 �¡�1 ����ֳ��������̭�ϼ����ϼ��վ�Ҫ����̭�������ϼ���̭���������ӣ��������ܻ����Ӽ������ڹ�Ӧȱ�ڡ�

������ �����۸������ڳ������Եļ���������������Ҫ�Ǽ��������ϵ����ģ�����������˵ı䶯�����ڼ�����������Խ϶̣��������ļ������Լ�����ڼ��ձ���ʱ��̣������У��ڶ��ڹ�������ȶ�������£��۸���Ҫ�������������Լ����ֻ��۸��ܹ�����Ӱ��Ľڼ����������ڡ���һ�Ͷ��ڡ�����ڡ�����ڡ�����ڡ�Ԫ�������ڵȣ�����ȫ��ѧУ�ż١���ѧ��ʱ���Ҳ��Լ����۸����Ӱ�졣

������ չ��2015 �꼦���г��������ϵ�����ڿ��ɣ���Ҫ�����ڹ����˵ĸ��ơ���2014 �����������������ṹ����ֳ�������ƻ��ȿ���Ԥ�ڣ�2015 ���ϰ��꼦�����������������ƣ�������ȱ�ڻ������ڣ������ָ���2013 ��ǰ��ˮƽ���г��ڹ��̡�2015 �����(3 �·�ǰ)���۽�����2014 ��ͬ�ڡ�����2015 ���°��������һ�������ж����ڹ����ϵ���Ƶ�Ԥ���£�2015 �군�ۺ��Ѵﵽ2014 ��ĸ߶ȡ�

������һ���֣�2014 ������عˣ�

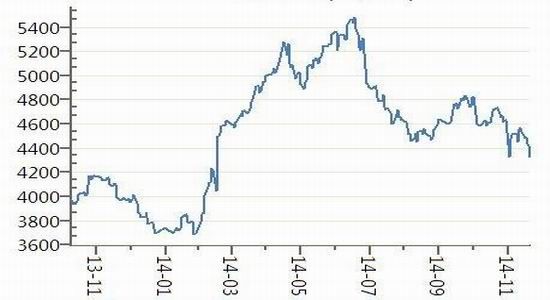

����ͼ1�������ڻ���Ծ��Լ�۸�

����������Դ��wind�������ڻ��о���

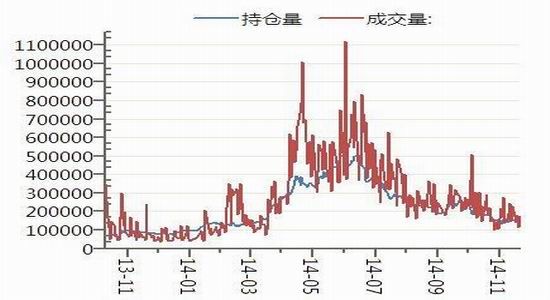

����ͼ2�������ڻ��ɽ�����ֲ���

����������Դ��wind�������ڻ��о���

����2013��11��8�ռ����ڻ��ڴ�����Ʒ������[��]���ƽ��ף�����ǰ2014��12��һ�����ࡣ�ع���һ���������飬��ν����׳���������س�������Ʒ���з�Χ�еİ������Ҳ�м��������������³���������µ���������ԣ�2014�꼦���ڻ����������������˫��Ϊ��ˮ�뻮��Ϊ������ĽΡ�

������һ��(2014��1��-2��)������2013���������顣�����ڻ�2013��ĩ���ƽ���֮ǰ������������Ű���£����ڵ�����ҵ���ܴ�����ҵ���Ӫ�������ڻ��ڹ��ƺ�����ĩ������ҵ�ɹ�����������1405��Լ���Զ��ݳ����4200Ԫ/500ǧ�˸��������Ŵ��ڱ���������2014��2�µף�����������Ƶ���������ܵ����ƣ�1405��Լ�۸����������3700Ԫ/500ǧ�˸�������ͼ۸�3630Ԫ/500ǧ�ˣ�������1409��Լ������4150Ԫ/500ǧ�˸�������һ�Σ��������dz�������ڻ��۸����Ҫ����֮һ��

�����ڶ���(2014��3��-8��)��������ȱ������ʷ��ţ�����顣����2013������������Թ��ڼ�����ҵ�ij������ֳ����ʱ�����ؿ��𣬵��³����ﶬ�������IJ�����ͬ�ȴ�����١�����ʱ�����ƣ�2014��3�·��ֻ��г�����Ը��ܵ������������ļ��٣��۸�Ҳ���Լ�����̽����ʵ�ϣ��ڻ��г�1��2�·ݵ�ʱ������1409��Լ�����ʽ������פ�����ֵײ�������

���������ڡ���һ�Ͷ��ڡ�����ڳ�Ϊ�����ֻ���ȱ�̶ȵ���Ҫ�ڵ㣬�ں۲������dz�Ϊ�³�̬���ڼ��ڻ�1409��Լ�۸��Ȳ�����Ϊ������ڼ��ռ������ǡ���3�³���4400Ԫ/500ǧ������ֱ��5������Ѯ5280Ԫ/�︽���ų���������������������Ƿ��Ѵ�20%���ҡ��������������г���������ӭ����������������--���ﱸ�������ڻ��۸����ڸߵ㡣

����������(2014��9��-12��)�����������������µ��µ����顣�����ڻ�1409��Լ��7�·ݴ������ڸߵ��Ժ��Ը�λ��Ϊ�����ֻ��ߵ���ֵ�ʱ����������������ա��^ԺУ���п�ѧ������ȶ����ع����γɡ������ڻ��۸����������ֻ������ǵ�1409��Լ������ֻ��۸�Ļ�����գ��ڻ��۸�ߴ���ʤ����ʼ���䣬������ʱ����С����ˮ�ֻ��������˫����ս����ʦ1501��Լ���ܼ���������Ӱ��۸��Ի���Ϊ������ͬʱ��Ӧû����Ч��ת������ȱ�ڳ������ڣ����ּ۸������Ϊ�ֿ�ʽ�µ���

�����ۺ������������ڻ������������ֳ����ص��Ǽ������������ԡ�������ǿ�������Դ��ڻ��۸����Ȳ��ܺõط�Ӧ���ֻ��г����ơ����в���֮���ǽ�����ƫС������ɱ�ƫ�ߣ�����иĽ��Ա����������ҵ�ͻ����С�

�����ڶ����֣���۾������ƣ��������ٻ��䣬���ˮƽ��λ�ǻ�

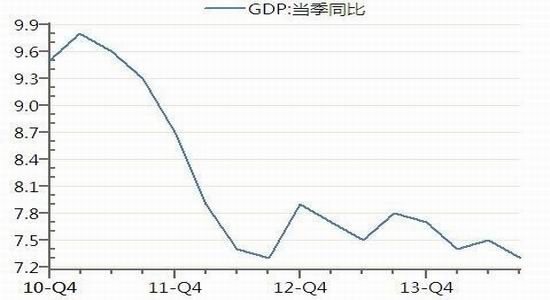

����ͼ3���ҹ�GDP���ٵ���ͬ��

����������Դ��wind�������ڻ��о���

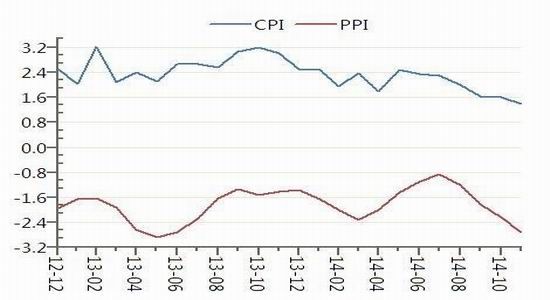

����ͼ4��CPI ��PPI ����ͬ��

����������Դ��wind�������ڻ��о���

�����������ٻ��䣬�ĸ���Ѱ�������ݹ���ͳ�ƾֳ����������ݣ�2014��ǰ�����ȹ���������ֵ41.99����Ԫ�����ɱȼ۸���㣬ͬ������7.4%���ּ��ȿ���һ����ͬ������7.4%������������7.5%������������7.3%��2014���ҹ���۾��������»����ر��ǵ�������GDP����ͬ��������Ϊ7.3%��Ԥʾ�ž�����������ѹ�����أ�������ļ��Ȳ��ܺ�ת����ô����ľ��������ͺ��Ѵﵽ7.5%��Ԥ��Ŀ�ꡣ

�������������������ٵ����أ���Щ����������ȷԤ�ڵģ����ƶ�����ת�ͣ�������Щ���ҹ����ýṹ�г����γɵ������Աˡ�����������ξֻ����2015�꾭�ù�������ˡ�������������ܻ�������2015��ľ��ù�����һ����Ҫ��ȡ���ִ�ʩ������ס�������ټ����»�����ͷ�������们��������Ӱ����ᾭ���������е�������һ������Ҫ��һ��ץ���ĸ�ó���������ĸĸ��������г�������Ϊ�й�����δ���ij�Զ��չ��û�����

�������ˮƽ��λ�ǻ���Ϊ���������ṩ����ռ䡣�����һ���ȣ�PPI���������������ܹ�ʣ����û�н���⣬����ҹ�Ӧ�����ٺ�������ʹ�ģ���͵���Ͷ���������Ҳ�кܴ��ϵ���ڶ����ȣ��ڲ�������������ߴ̼��£�Ͷ�����ټӴ���Ͷ������������ʹ�ģ���ӣ������������ӣ�PPI����������С���������ȣ����ڻ���Ͷ������С��������ʹ�ģ���ͣ���ʹ���������С������PPI�������͡�2015���۾��û������������ҵƷ�۸����д���Ⱥ�ת������������ȴ�ȥ���ܻ�����������۾������Ȼ�����

�����������Ѽ۸��棬2014��������Ѽ۸�ˮƽҲ�������λ���У�����11��CPI����ͬ��������1.4%������2010��1��������59�����µ͡�Ŀǰ���ˮƽ�����ڵ�λ�ǻ���ʹ������[��]�ھ������еı������и���Ŀռ���ö��ֻ������ߴ̼����ø��ն����õ���ͨ������ѹ����

�����������֣�������ҵ������

����һ��������ֳ���Ʒ���

����(1)������������

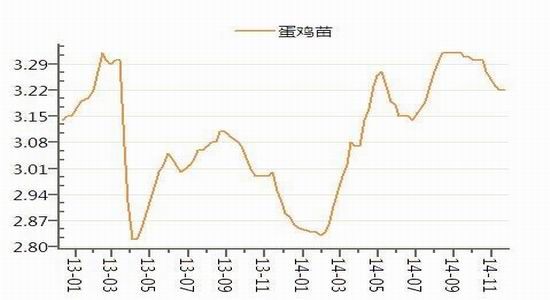

������2013�������г���Ӱ�죬������ֳ��ҵ���ܴ�����ӱ���ɽ�������ϵ���������С��ֳ���˳�����ҵ���ڶ࣬�ֲ��������ܼ��ٴ�30%���ϡ���ͷ���������꼦���۸����鼫�ã�����˵����ʷ�����飬����ֳ���ɵ������������ԣ����������ܲ�û�г��ּ���������ͼ���Կ�����2013�괺����ʼ�����������������»�����2014�����û�к�ת����(���������������꼦)������������ͬ�ı䶯����Ҳӡ֤����ͬ�ĵ�������֥����ȫ������2000����ֳ���ĵ����������ݵ�ͳ�Ƽ�⣬����2014��11��ȫ��������������5759��ֻ��ͬ�ȼ���39.4%��������Ҳ�ɿ�����������������Ȼû���ʵĸ��ơ���������ָ���������εĵ�������0-2����֮���С�ļ�������������Ԥʾ��2015���ϰ��꼦����Ӧ�����ʵĸ��ơ�

����ͼ5��������������

����������Դ��֥�����ݣ������ڻ��о���

����ͼ6����������

����������Դ��֥�����ݣ������ڻ��о���

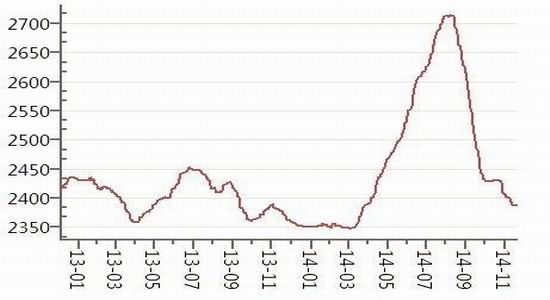

������ͳ�����ݿ���ȫ����������������2013��12�¿�ʼ�½����ƣ��Ҵ�2014��2�·ݿ�ʼ���������ϳ��ִ�����١�֮����2014���δ�ܵõ���Ч�ָ��������Ǵ�9�·ݿ�ʼ�����������ƣ�ͬ�ȴ�����١�����֥�����ݶ�ȫ��2000����ֳ���ĵ�������������ݣ�2014��11��ȫ�������ܴ�����13.98��ֻ��ͬ����Ȼ�������17.48%���ڲ��������棬2014��11��ȫ���ڲ�����������11.52��ֻ��ͬ�ȴ������21.09%��

����ͼ7��ȫ�������ܴ�����

����������Դ��֥�����ݣ������ڻ��о���

����ͼ8���ڲ�����������

����������Դ��֥�����ݣ������ڻ��о���

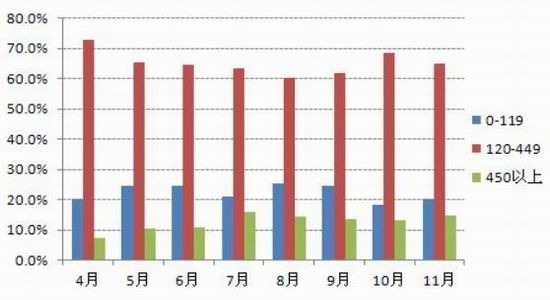

���������Ĵ����ǣ��������۸��ָ�λ���У���Ȼ��Ȼ������һ�����������ֳ���ձ��ӳ���̭�ϼ�����ν��̭����ָ450�����ϵļ�����̭�ĵ�������2014��4�·ݵ�7�·��ܵ��۽ϸ�Ӱ�죬һֱ�����ӳ���̭������8��9��10�·ݲ��������٣������ٷ��Ȳ���11�·�450�������ϼ�����ռ����Ȼ�ϴ��ܼ���������Ȼ�ϸ�Ӱ�죬11�·��ϼ�������˲�����̭������ֳ����û���ִ����̭��

������11����̭���۸���������̭���۸�һֱά�ָ�λ����ֳ���ӳ���̭��������Ȼ���ص���ӡ֤����ȫ����ʡ�˽��������������ֳ��ѡ���ڴ���ǰ��̭������12�¡�1����ֳ��������̭�ϼ����ϼ��վ�Ҫ����̭�������ϼ���̭���������ӣ��������ܻ����Ӽ������ڹ�Ӧȱ�ڡ�

����ͼ9������ṹ����

����������Դ��֥�����ݣ������ڻ��о���

����������ʵ�ص���������2014�����ڶ��Դ���ǰ����4��5�·�Ϊ���岹��С�߷壬��8�·ݿ�ʼ�ڲ��������������ȳ������ӿ��Եõ�ӡ֤����֮�����������룬Ҳʹ�õ������������ָܻ���������ݵ�ˮƽ�����12�·ݼ�������ǰ�����ע���������������ļ��в������������һ���ӳٵIJ���С�߷壬�������9��10�·ݻ�����^������

�����͵�����ֳ��ҵ�г��ڷ�չ���ƶ��ԣ��ҹ���ֳ����ģ�ṹ���������Գ��ֳ��ڵļ�������ʧ�⡣������ֳ��ģ��10000ֻ���µ���ֳ��ռ��70%���ң���ģ�ձ��С��ζ��äĿ��ǿ�����ڸ���ҵ�����ż��ͣ�ֻҪ���㹻��ԡ���ȫ�������ͻ�ܿ�����������ֳ���������Ӷ��ı乩���ϵ��

����(2)������ֳ�ɱ��������

���������ɱ�����Ҫ���ɲ��������Ϻͼ��磬����ռ60%-70%������ռ15%-20%�����ߺϼ�ռ��85%-90%���ҡ�����������������������Ϊ��������ռ���ϵ�60%���ϣ�����ռ���ϵ�25%���ҡ����������ϵ�ת���һ��2.3�������Ͽ�����1���F����

����2013����2014������������������ֳ�������˲��ص���ʧ��Ҳ��������������ֳ�������˷�������ȥ2014����������Ƕ�ʱ�ڣ�2014���ҹ�������ֳ�������൱�ɹۣ�������6�·�������ʱ��ά�ָ�λ����������ֳЧ������������������ص㣬�������еIJ�ȷ������̵�Ӱ���˵�����ֳ��ҵ���ı��˹��е����ڡ�

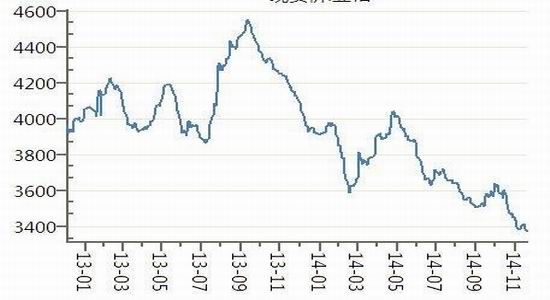

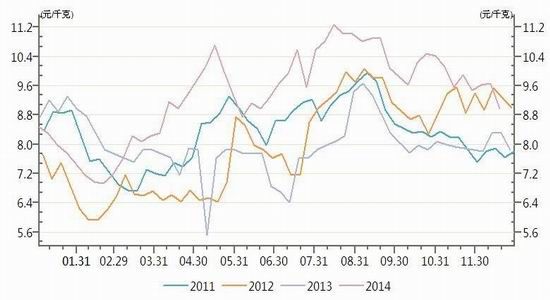

�����ݴ��Բ��㣬2014���������������ϱ���������2800-3200Ԫ/500��������(��ͬ�����۸�ͼ��䡢���ϳɱ����й�)����ԶԶ�������弦���ֻ��۸�Ҳ���Կ����ڵ��۸�λ����ʱ���ɱ����ضԼ����۸��Ӱ���С����Ҫ���ǹ����ϵ����������ɱ��۱����ڸ����䣬�����ֻ��۸���λ������ʱ��֧�����û����֡�

����ͼ10��2013-2014 �군����ֳ����

����������Դ��wind�������ڻ��о���

����ͼ11��������۸�����

����������Դ��wind�������ڻ��о���

����(3)���ϣ����顰�龪�����۸���������ɼ۸������ߵ�

�����ļ����顰�龪�������۸���������2014�������ֳҵ������Լ����ϡ���ӹ���ҵ����ƣ�������������г��۸����岨�����Ȳ��������г��������С��ֻ������ԡ������մ����У��������������������г���ͨ���������������ף����۸��������ǡ������������˹��������������ڡ������ɡ�������ʡ������ÿ��һ�ε�Ͷ��Ƶ��(������8��20����ͣһ��)��������ԣ����ٴ������������������ԡ�˳��ԭ�����������ض�������������������ƫԶ�����Դ��Ϊ��Ҫ����ָ�����ɹš����֡�������ʡ���������2012���ٴ�����Ͷ�Ź���������8�·ݿ�ʼͶ��2013���ٴ���Դ�������Ļ������г������ϵ��

����ͼ12�����۸�����

����������Դ��wind�������ڻ��о�

����ͼ13�����ɼ۸�����

������������Դ��wind�������ڻ��о���

����2014�����۸���������Ʋ��������õ����ļ������������Ⱥ��鳴����2014�����ҹ�����������������������������������������ͬ�̶Ⱥ��顣�������������6����Ѯ��ʼ���õ�����ˮ�����������ƫ�٣����лƻ�������������ɽ�����ϲ������ණ���Լ�������[��]��������ˮƫ���������ң����Ժ��Ϻ�����Ϊ���ء�����7��֮�����������ϲ��Լ����ɹ��в����������������ӣ�������������Ϊ�ҹ����������������������Ƿ����������״�����������Ӷ����������۸����г���ע��

������������Ѯ�����ƻ�������ν�ˮ�������ƻ�������������õ����ơ����ϡ������ȵ���ȻΪ���������������ϲ�����������ֲ��ɢ�Ҷ�Ϊɽ�ص��Σ���������������ռȫ�����ؽ�С���������������ҹ��������Ӱ�첢�����ԡ�����������Ҫ�������������������ɹ��в������������Ȳ������ڰ��·ݳ�����չ������������Ѯ֮��½�����ν�ˮһ���̶���ʹ����������������ת���������ȶ�����ȫ�����ײ���ά����Է���ľ��档

����������Ȼ�ֲ��������ײ����ܺ���Ӱ�죬����Ӱ�����ޡ�8��9�·��Ϸ����������У�10�·��Ժ����¼�����ģ���л����£���Ӧ���ž����ǰ�ڻ��ͣ����۸������µ����ۺϷ����������ϵ��Ԥ��2015��������۸��������Ϊ����

�������������£����ɼ۸������ߵ͡�2014���ϰ��꣬���ڶ����г��ڳ¶���Ӧ��ȱ�����ۿ��ٷ����Լ��ͳ���ͦ�ɼ۵�����֧���£��߳������������顣6�·ݳ��ֻص�����������������ž����������⡣�������ŵ�������䣬��ȫ�����Ԥ���£��������ɡ������������ڵĶ�����Ʒ�۸����µ���һֱ������2014�����ά���������顣����Ԥ���ڴ������£��ۺϿ����������ֳ���ƣ�2015�궹���ѳ������������ǡ�

����(4)�߲������Ի�ȥ����Ӱ

�������ŵ�����ҵ�Ŀ��ٷ�չ�������������������ܶ�Խ��Խ�����������������������շ�һЩ�������Լ����ͷǵ����Դ�Ⱦ�Լ����ķ�����ʹ�õ��������������������ʽ��͡���Ʒ���½���Ҳ���¼������η�ռ�����ܳɱ��Ĺ��ɱ���������������ߣ����г�������Ӧ�ͼ����۸��������Ӱ�졣ͬʱ�ش��߲��ķ������������ϸ���ֳ����δ��Ԥ�����Ӱ�죬��һ��Ӱ��������ģ�Ͳ�������

�������꼰����ǰ�����ҹ�������ֳ��ҵ��ɽϴ����������������飬2013����Ϊ���أ�2014���������⡣2014���ﶬ������ȫ�������ա��㶫���㽭�������ȵ�ż��ɢ���˸�ȾH7N9�����в����������������ɵij��Ҳ��Խ�С����Ȼ�ҹ��������������ƽ������������������������������Ӱ�����й�ģ�����ͻ��������ϴ��졣��ˣ��������Խ���Ϊ�ҹ�������ֳҵ��һ�ſ�������ը����������������Ŀ����Ծ��ϴ�

���������ֻ��г����۸�ļ�������������

�������۵ļ����������������۸������ڳ������Եļ���������������Ҫ�Ǽ��������ϵ����ģ���Ҫ����������ˡ���������;�����֣�����������Ҫ���������ֱ��ǹ�ҵ����(���൰����ӹ�����)����ͥ����(����ʳ�õ�)�ͻ�������(�ݺͻ������ѵ�)���ҹ����ݵ����Ѽ�ͥռ��53%����������ռ��28%����ҵ����Լ19%�����ڼ�����������Խ϶̣��������ļ������Լ�����ڼ��ձ���ʱ��̣������У��ڶ��ڹ�������ȶ�������£��۸���Ҫ�������������Լ����ֻ��۸��ܹ�����Ӱ��Ľڼ����������ڡ���һ�Ͷ��ڡ�����ڡ�����ڡ�����ڡ�Ԫ�������ڵȣ�����ȫ��ѧУ�ż١���ѧ��ʱ���Ҳ��Լ����۸����Ӱ�졣

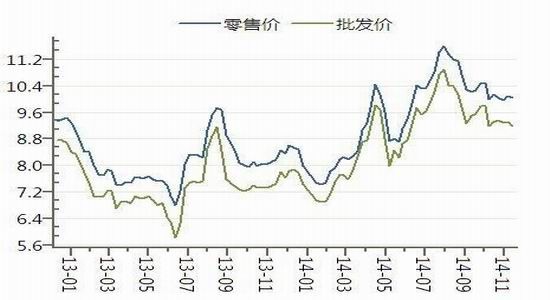

����ÿ�꼦���ֻ��۸�͵�һ����3-4 �·ݣ����ں��г���������ǰ�ڼ��вɹ��Ŀ�棬�ɹ�������ԡ��¶Ⱥ�ʪ�ȶԲ����ʡ����ء�����Ʒ�ʺ����ϵ�ת���ʶ��нϴ�Ӱ�죬����������������¶���15�桫25�棬�����˵����ʪ����60%��65%������������ů���Dz������ʺϼ��ڣ�������Ϊ���ڸߵ㡣�����ڹ��账�ڽ�Ϊ���ɵĸ�֣����3-4��һ���������������۸�������͵��ÿ��ļ����۸�ߵ����������˫��ǰ��9-10�·���������Ҫ���գ��������Լ������������ɹ����С����⣬9�·ݴ���������Ʋ���ʱ�ڣ����ϼ۸�ߵ��¼����ɱ��ϸߣ�9�·����ҿ�ѧ��Ҳ��һ���̶�����������9��10�·ݼ���������������ƫ�ͣ������������½�����Ȼ��ģ��ֳ��ͨ��������պ�������ů��ʩ�ɱ�֤�����IJ����ʣ���ͬʱҲ��������ֳ�ijɱ���ͬʱ����ǰ�Ǵ�����Ʒ�ļ��б����ڣ����ѽ�Ϊ��ʢ���Լ����۸��γ������������˽��ż������˷�һ�����̧�����¼����ijɱ����ӡ�

��������������������������������Խ�С�������Ǽ�ͥ���Ѷ��ԣ�������ѧУ��������Ⱥ��������ѵ��Կ��ܸ���һЩ�����۸�λ���еĻ��ⲿ��Ⱥ��ļ������ѻ��ܵ�һ�����ơ�2014������Ҳ���Կ���һ���۸����ǹ��죬���ֵ������ٶȺ������ͻ��ܵ�һ���̶�Ӱ�졣

����ͼ11�������ֻ��۸�����

����������Դ��wind�������ڻ��о���

����ͼ12�������۸�������

����������Դ��wind�������ڻ��о���

�������IJ��֣�2015 �꼦���г�չ����

��������2015�꼦���г��������ϵ�����ڿ��ɣ���Ҫ�����ڹ����˵ĸ��ơ���2014�����������������ṹ����ֳ�������ƻ��ȿ���Ԥ�ڣ�2015���ϰ��꼦���������������ƣ���ȱ�ڻ������ڣ������ָ���2013��ǰ��ˮƽ���г��ڹ��̡�����ȱ�ڳ���������2014���ﶬ�����в������٣����2015�����(3�·�ǰ)���۽�����2014��ͬ�ڡ����Ŵ��ںۼ����Ի��䣬��ֳ����ֳ����������Ҳ������2014��ͬ�ڣ��������е�������������º�ɢ����������ֳ���IJ������顣

��������2015���°��������һ�������ж��ǽ�ѷ��2014�ꡣ2014��ļ����������˵����ʷ�����飬�����幩���ϵ���Ƶ�Ԥ���£�2015�군�ۺ��Ѵﵽ2014��ĸ߶ȡ��������2015���°���۸�Ԥ�У��д���������������ź������жϡ�������ԣ���2014����ȣ�2015�꼦���۸�͵㲻�ͣ��ߵ㲻�ߡ���

������14��12����Ѯ����µ������Žڼٱ����������ֻ������ڴ���ǰ��������������顣�����ֻ��۸����ǣ�Ԥ��JD1505��Լ���Ҳ���������ǣ����ڿɱ���4300-4350�������࣬Ŀ���4500���������˿��ù��ߡ����߶��ԣ������ڴ��ں���µ����飬��1505��Լ����ʱ����������������ղ�ʧΪ�õIJ��뷽ʽ���ͽ���λ�ÿ�1505��Լ4550-4600����ɿ��ǽ��룬Ŀ��λ3500-3700��1509��Լ4750�Ϸ���ա�1509�������ǰ��������Ȼֵ���ڴ��������Գ���14��9�º�Լ�����飬Ԥ�Ƹߵ�4800-5000��

�����ص��ע���������أ�

����(1)��ֳ��������չ��

����(2)�������ʹ۸����ƣ�

����(3)�����е�һЩͻ�������ء�

���������ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�