�����ڻ�(�걨)�������������� ����ì���Ѹ�

��������2015 ������Ͷ�ʲ��Ա���

����Ҫ���뽨��

����1. 2014 �귿�ز���ҵ�������ȡ����������Լ��������ߵĿ��ɵ����ص��ֹ�Ԥ�ڻ���2015 ���۾��õij�����ת��

����2. ���ܲ��������ʣ������أ�����Ŵ��¸ߣ�����Ӧѹ����Ȼ������Ŀǰȫ������336 �����������ߣ��ܲ���Ϊ11.81 �������䡣��ȥ��ĩ��ȣ�����22 �������ߣ��ܲ�������9.25%���Ӳ���������ǰ11 ����ȫ��ƽ�岣���IJ���Ϊ7.38 �������䣬ͬ������2.4%��

�����ӿ�淽������������12 ��19 �գ�ȫ��ƽ�岣�������Ϊ3258 �������䣬������������337 �������䣬ͬ������11.54%��

����3. �ӹ���ƽ�岣����ҵ��չ����������������ҵ�������Ӳ�����һ���̶�����Ϊ����ǿ��������ռ���г������ڱ������̭��������������ܡ�����2014 ��12 ��19 �գ��ڽ����ѽ���δͶ���������߹�13 �����ܲ��ܴ�9900 �������䡣

����4. ���ز��г��Ļƽ�չ���Ѿ���ȥ�����Ҳ�Ը���÷��ز���ҵ����ĭ�����Ŵ��ѳɲ���Ťת�ķ���ͬʱ���ز���ҵ�ġ��߸ܸˡ������δ�������ڶ����ܵ����ơ�

����5. ���ǵ�Ŀǰ�����ڻ��۸���λ�ڳɱ��߸����������µ��Ŀռ����ޡ�Ԥ�Ʋ�������һ��������Լ1506 ����ĺ���������Ϊ800-1100���·����������̽�Ŀ����Բ���

������һ���� ��۷���

����2014 ����й����ö����ǽ�Ϊ���ѵ�һ�ꡣǰ������GDP ͬ�����ٻ�����7.4%������ȥ��ͬ��0.28 ���ٷֵ㣻���PMI ��1 �¿�ʼ��5 ��һֱλ���ٿ����·���6 �·ݿ�ʼ����������֮��һֱλ��50 �ٿ����Ϸ������ڡ�Ͷ�ʡ�����ͬ�����پ����ֵ�λ���У��ֲ�������ú�������ȴ�����Ʒ�ļ۸�ȫ��һ·�»�����һϵ�����ݵ�ƣ������귿�ز���ҵ�ĵ�������Ī�����ϵ��

����1���ز��������۾���

������Ϊ�����ҹ���������������ҵ�������ϰ���ı����൱���ԣ��°�����Ȼ���л�ů����������Ȼƫƣ������Ҳʹ�øֲġ��������Է��ز�Ϊ��Ҫ���εĴ�����Ʒ�����Ѵ����٣�ͬʱ�뷿�ز���صļҾߡ��ҵ������Ҳ�����������������ز���ҵ��ƣ����Ҫ���������¼��㣺

�������ȣ����ز��ɽ������ơ�1-11 �·ݣ���Ʒ���������101717 ��ƽ���ף�ͬ���½�8.2%�������ٶ�����1-10 �·�����0.4 ���ٷֵ㡣���У�סլ��������½�10.0%����������0.5 ���ٷֵ㣻�칫¥��������½�9.2%��������խ0.7 ���ٷֵ㣻��ҵӪҵ�÷������������7.1%���Ż�1.1 ���ٷֵ㡣��Ʒ�����۶�64481 ��Ԫ���½�7.8%��������1-10 �·���խ0.1���ٷֵ㡣���У�סլ���۶��½�9.7%������������խ0.2 ���ٷֵ㣬����խ�ٶ������Ż����칫¥���۶��½�20.9%��������������0.5 ���ٷֵ㣻��ҵӪҵ�÷����۶�����7.2%���ٶȷŻ�1.1 ���ٷֵ㡣

������Σ����ز�Ͷ�ʼ����Ż���2014 ��1-11 �·ݣ�ȫ�����ز�����Ͷ��86601 ��Ԫ��ͬ����������11.9%�����ٱ�1-10 �·ݻ���0.5 ���ٷֵ㡣���У�סլͶ��58676 ��Ԫ������10.5%�����ٻ���0.6 ���ٷֵ㡣סլͶ��ռ���ز�����Ͷ�ʵı���Ϊ67.8%��

�����ٴΣ����ز���ҵ���ʽ�δ���ӡ�1-11 �·ݣ����ز�������ҵ��λ�ʽ�110115 ��Ԫ��ͬ������0.6%�����ٱ�1-10 �·ݻ���2.5 ���ٷֵ㡣���У����ڴ���19252 ��Ԫ������9.0%�����ٷŻ�2.1 ���ٷֵ㣻��������530 ��Ԫ������11.8%�������ٶȷŻ�6.2 ���ٷֵ㣻�Գ��ʽ�46243 ��Ԫ������8.2%�����ٷŻ�5.6 ���ٷֵ㣻�����ʽ�44089 ��Ԫ���½�9.3%��������������0.3 ���ٷֵ㡣�������ʽ��У�����Ԥ�տ�26810 ��Ԫ���½�12.2%����������1 ���ٷֵ㣻���˰��Ҵ���12130 ��Ԫ���½�4.2%���������ƫ�ȡ�

����2015 ��������������ת�䣬֧�ַ��ز�����Ͷ���������ȣ����ز�����ȥ�����������г����ع飬�������ͷ���Ӳ��½�ķ��ա�2015 ����Ʒ���������ʵ������������֧�����귿�ز�����Ͷ�����ٲ����ִ���»���

����2���°�����������������ת

����11 ��APEC(��̫���ú�����֯)����ڼ���ͣ���ǵ��½��ڵ���Ԥ�ڵ���Ҫԭ���⣬11 �´�����Ʒ�۸ȵ�20%�������ͽ������ٵ���Ҫԭ��11 ���й�����ͬ�����ٷŻ���Զѷ���г�Ԥ�ڣ����������½���ŷ�վ������Ʋ���Ҳ���ڵ�ó�׳����½���OECDŷԪ������ָ���PMI �³��ڶ��������䣬Ԥʾ12 �³��ڶ��������Ż������������ٱ��ֽ�������ó˳�������λ�������������ЧӦ�����ˣ�Ԥ���й�����ҵ���ػ�������ͷ�����ڽ����°�����ָ������Եĸ��ơ�

����3��2015����������������

�������������°���������Ƿ�ѣ��������ٳ������䣬ʵ�徭�õ����ʳɱ�ά�ָ�λ��δ�����н�Ϣ������ѹ����7 �������������ٵij������䰵ʾ����ȥ�����½�����ϵ��ʵ�徭�õ�����֧�����ȣ������������ġ�������Ϊϸ�µؿ�����7��8 �·ݣ��������ٽϿ�����ͬʱ����Ȩ�������ʽ�һ�����С�����ζ�ţ��ڼ������ϵ��ʵ�徭�õ����ù�Ӧ��ή���ģ�����ڱ���ƫ����ʵ�徭����������˶�������ơ�ͬҵҵ���ܵļ�ǿ�ͻ��ҿ��ɲ��������������������ù�Ӧ����ή������Ҫԭ����9 �£��������߿��ɲ��������ڼӿ졣�ڴ˱����£����ǹ۲쵽���ڻ�����Ȩ�������ʵĴ������䣬��ծȯ�������ʵ��������С����ܵ�ǰ�Ļ��ҿ�����δ�����������ٴ���������������������ҵ���ʳɱ����䣬�������ھ��ö��ܵ��������ȡ�

�����Ӿ��������������й�11������Ҵ�������8527��Ԫ��ͬ����13%��11��������ʹ�ģ1.15��Ԫ������Ԥ�ڵ�8950��Ԫ����11��M2���ҹ�Ӧͬ������12.3%������Ԥ�ڵ�����12.5%��������[��]����12�½����ȡ����������Ͷ�Ŵ�ʩ�������2014��M2Ԥ��13%������Ŀ���ѶȽϴ�������������ۺϿ�����ǰ����������ƫ����һ�ν�Ϣ������������������ʳɱ���Ŀ�꣬δ������������Ϣ��ѹ���ϴ�

�����ڶ����� 2014���г��������ƻع�

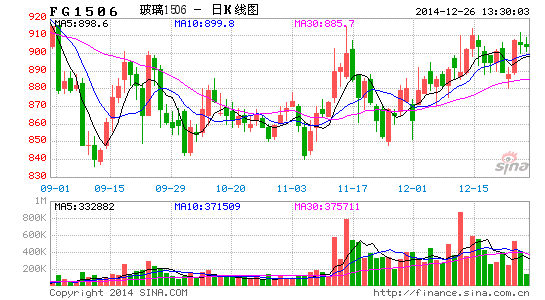

����ͼһ��������������1501��Լ�ڻ�������Լ����

������һ�Σ���������Ԥ�ڴ���һ����������

����1�µף��ڴ��ں����β�������������Ԥ���£������ڻ��۸�����һ���������飬һֱ���������ں��2����Ѯ������1501��Լһ��������1400Ԫ/���Ϸ���

�����ڶ��Σ����ã������ڼ�һ·����

�������ڹ����������η��ز��г�����������Ԥ�ڣ�������ҵ���ϻ�ѹ��棬�ֻ��۸���ֻ��䣬�ڻ��г���֮��Ӧ��һ���µ�ʱ�����µ���100Ԫ/�����ң�һ���Ȳ��������������ƫ���ĸ�֡�Ȼ��������һ���ȵ���������Զδ�ʹ˽�������5�·ݿ�ʼ��Ϊ��ȥ��棬�ֻ���ҵ���ò����۴������ֻ��۸���µ��Լ���ҵ�ֽ����Ľ���Ҳ�������ڻ��۸�ļ����µ�������7��14�գ���������1501��Լ������975Ԫ/�֣��������۵ĵ�������30.36%��

���������Σ��°��귿�ز���ҵ�Ϲ��ڣ����ּ���������

����7����Ѯ��ʼ�����Ŵ�ͳ�������ʮ���ĵ��������η��ز������������ӣ���֮ǰ�ڼ۸��µ�ó���̱��ֽϵͿ�����У����������Լ��������������ʹ���ֻ��۸���ֻ������ǣ��ڻ��г���֮��Ӧ��

�����������֣��ֻ��г��������

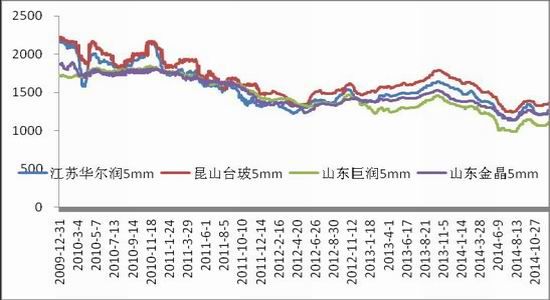

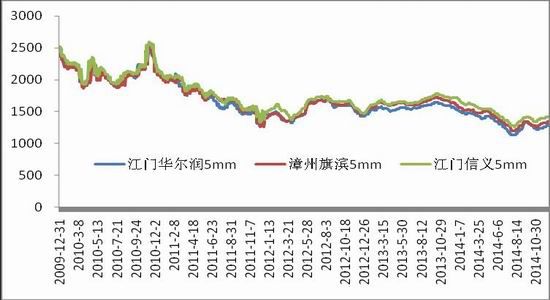

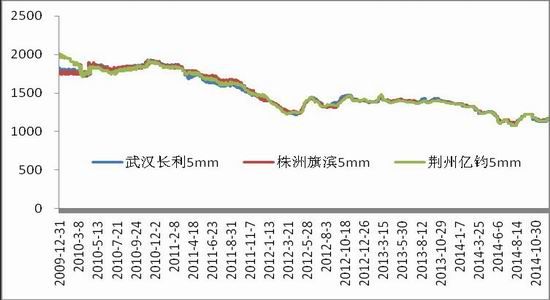

����1�� �ֻ��г��� 2014���ϰ��겣���ֻ��۸��»�

������2013�겻ͬ��2014���������η��ز���ҵ����ƣ���������۸�ȫ���������Ϊ�����»������ƣ�����ͳ�������ʮ�������ļ۸�����Ҳ�����ԡ�����12��19�գ����1��2�գ��ӱ���[��]���������Ż������人���������ջ�����ļ۸�ֱ��µ���232Ԫ/�֡�224Ԫ/�֡� 184Ԫ/�֡�216Ԫ/�֣������ֱ�Ϊ18.24%��17.61%��13.61%��14.21%����������������������������ͬ�ȵ������

����ͼ�����������������۸�����

����������Դ���й�������Ϣ���������ڻ��о���

����ͼ�������ϵ��������۸�����

����������Դ���й�������Ϣ���������ڻ��о���

����ͼ�ģ����е��������۸�����

����������Դ���й�������Ϣ���������ڻ��о���

����ͼ�壺�������������۸�����

����������Դ���й�������Ϣ���������ڻ��о���

���������й�������Ϣ��ͳ�ƣ���ֹ12��19�գ��й������ۺ�ָ��876.11�㣬�������µ�169.55�㣻�й������۸�ָ��861.86�㣬�������µ�179.09�㣻�й���������ָ��933.11�㣬�������µ�131.4�㡣

����ͼ�����й���������ָ��

����������Դ���й�������Ϣ���������ڻ��о���

����ͼ�ߣ���������������ҵ��������¸�

����������Դ��wind�������ڻ��о���

����2�����������ܳ������ǣ�����Ŵ��¸�

����Ŀǰȫ������336�����������ߣ��ܲ���Ϊ11.81�������䡣��ȥ��ĩ��ȣ�����22�������ߣ��ܲ�������9.25%���Ӳ���������ǰ11����ȫ��ƽ�岣���IJ���Ϊ7.38�������䣬ͬ������2.4%���ӿ�淽������������12��19�գ�ȫ��ƽ�岣�������Ϊ3258�������䣬������������337�������䣬ͬ������11.54%���ӹ���ƽ�岣����ҵ��չ����������������ҵ�������Ӳ�����һ���̶�����Ϊ����ǿ��������ռ���г������ڱ������̭��������������ܡ�

��������ƽ�������

����2014��1-11�£�ȫ��ƽ�岣�����ܲ�����7.38�������䣬�ۼ�ͬ������2.4%��2014��1-9�£�ȫ��ƽ�岣�����ܲ���Ϊ6.1�������䣬ƽ�岣����������Ϊ5.74�������䣻1-10�µ��ۼƲ����ʴ�97.44%������12��19�գ�ȫ��ƽ�岣�������Ϊ3258�������䣬������������337�������䣬ͬ������11.54%��

�������������������

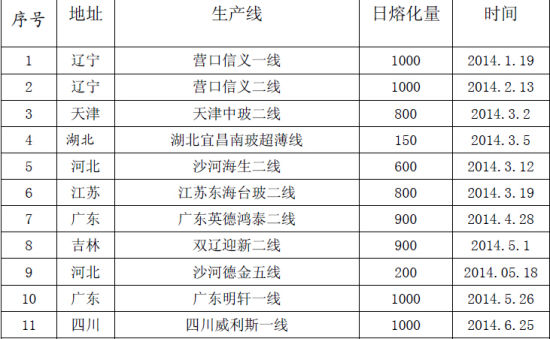

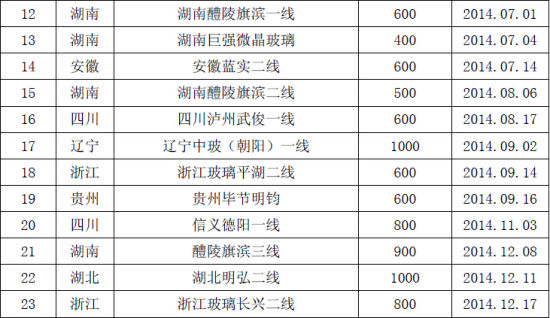

��������2014��12��19�գ�ȫ������23���½������ߵ����������11790�������䣻��������������߹�9�����ָ�����3060�������䡣Ŀǰ�ڽ����ѽ���δͶ���������߹�13�����ܲ��ܴ�9900�������䡣

������һ��Ŀǰ�ڽ����ѽ���δͶ����������

����������Դ���й�������Ϣ���������ڻ�

����������2014���ѵ����½�������

����������Դ���й�������Ϣ���������ڻ�

����3���ز��г���2015 ��������ƽ��

�����������������ز�����ָ�������ή���������������Ϊ����ԭ���������ڵز��������ߵĴ���ս�����Ҫ�������������ʼ�ز��Ŵ����ս���

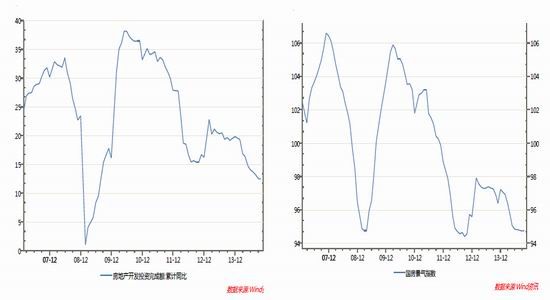

����2014 ��1-11 �·ݣ�ȫ���ز�����Ͷ��86601.36 ��Ԫ��ͬ������11.9%���������ȥ��ͬ���»�7.6 ���ٷֵ㡣ͬʱ����ͬ��15.8%�Ĺ̶��ʲ�Ͷ���ۼ�������ȣ����ز�Ͷ�����ٵ��»�Ҳ�������ϰ��꾭������������֮һ��1-11 �·ݣ�ȫ����Ʒ����������ۼ�����-8.2%����ȥ��ͬ�����ٸߴ�20.8%��ȫ�������¿�������ۼ�ͬ������-9%����ȥ��ͬ���»�20.5 ���ٷֵ㣻���ݿ�������ۼ�ͬ������8.1%����ȥ��ͬ������6.6 ���ٷֵ㡣���¿����»��Ϳ���������˫�������£����귿���ڽ�������ٳ���ή����1-11 �·��ۼ�ͬ������10.1%����ȥ��ͬ������½���5 ���ٷֵ㡣

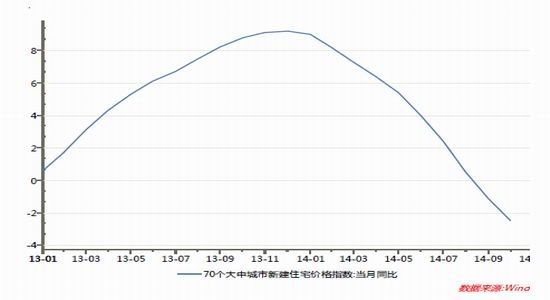

���������¹����İٳ�סլ�۸�ָ����ͳ�ƣ�11 ��ͬ�����ǵij��и���Ϊ18 �������ȥ��ͬ�ڼ�����73 ����

������һ�߳�����������������11 �£��������Ϻ������ݺ����ڵ��½�סլ�۸�ָ���ֱ�ͬ������-2.1%��-2.9%��-3.8%��-1.9%�����ȥ��ͬ�ڵ����ٷֱ��µ�18.4��21.1��24.5��22.5 ���ٷֵ㡣

����ͼ�ˣ����ز���ҵͶ�� ͼ�ţ���������ָ��

����������Դ��Wind��Ѷ ������Դ��Wind��Ѷ

����ͼʮ��70 �����г����½�סլ�۸�

����������Դ��Wind�������ڻ��о���

����ָ��������ԣ����ز��г��Ļƽ�չ���Ѿ���ȥ�����Ҳ�Ը���÷��ز���ҵ����ĭ�����Ŵ��ѳɲ���Ťת�ķ���ͬʱ���ز���ҵ�ġ��߸ܸˡ������δ�������ڶ����ܵ����ơ�

�������IJ��֣�����չ������������

�����ڷ��ز��г��������Ե������£������Ĺ���ì��������Ԥ��Ҳ���õ������Ե�Ťת��������Ԥ�����귿�ز�Ͷ�����ٴ����ů���������ܡ����⣬������������Խ���ѹ�Ʋ����۸�����أ����껹�ü�����ע���������ߵ�ͣ��������������ǵ�Ŀǰ�����ڻ��۸���λ�ڳɱ��߸����������µ��Ŀռ����ޡ�Ԥ�Ʋ�������һ��������Լ1506 ����ĺ���������Ϊ800-1100���·����������̽�Ŀ����Բ���

���������ڻ� �˵�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�