�Ŵ��ڻ�(�걨)������ì��ͻ�� ��֬�����ѷ�

����������Ҫ��

���� ����������ʣ �����Խ�������2014�����������ɱ��˵��µ��Լ����ڶ���������Ϊ���ص�������ɶ��ͼ۸�һ·�µ���20%�����ʱ��ԭ�͵��µ��ٴδ�ѹ���ڶ��ͼ۸��������µ͡�չ��2015�꣬�����·����пռ䣬���������������������������У��Ա������ڲ�������������������ɱ��˼������ݣ��Ӷ�ʹ���͵ijɱ��ٴν��͡����⣬����14/15��ȴ�����Ӵ��ڣ��������ȴ�Ѽ���ɫ�������Ͻ���2015�궹���Խ���Ѱ�ס�

���� ������������� �������з�ת�� 2014����������������ǰ�����������Լ�ӡ�������Ѹ�����ӣ��ټ���ȫ����֬�۸���ԣ�����֬��۲���խ����������͵��������Լ������ɴ�������ٴξ�����һ������С�չ��2015�꣬������������������Ǻ�ӡ���Խ�ά�ֽ�ǿ�������ʣ��������棬����ӡ�Ȼ���һ�������⣬��������ֻ�ܽ�2014���ƽ������ȫ���������Ȼ�������ɣ����ڷ��棬2014���°�������ۿڿ��Ѹ���½�������֤��������������δ�����ڿ��ܻᱣ�ֵͿ��״̬��2015����Ȼ�������Դ����µ������ǹ��ڿ��ܻ�ȹ���ƫǿ��

���� ���߿������ �������ƣ�2014���������ά�ֵ��ƣ���Ȼ������Ҳ�û���״��������͵ļ۸�Ҳδ��˶��õ�֧�ţ��������Ŵ��������Ľ��ڣ����µ������������ա�չ��2015�꣬��������Ѿ�����700��֣����ڴ�����������2015������״��Ŀ����Լ��ߣ���Բ��ͼ۸�ʮ�ֲ��������ǣ��״���ʱ��������3�·����ң����ϰ���۸��Ӱ��ʮ�����ԡ����⣬����2014�����ѹե�������ԣ�Ԥ��2015����ѽ������м��٣����ǵ��������Ѳ�������������С��������ͺͶ��͵ļ۲���������

���� Ԥ����֬Ʒ���������䣺����1509��[5100,5800]�������1509��[4500,5300]������1509��[5300,6100]��

������һ���� ����ع�

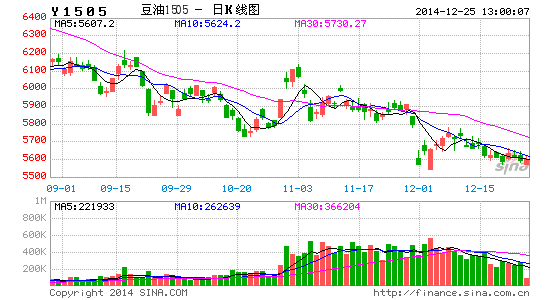

����ͼ1:Y1405��K��ͼ

����������Դ���Ļ��ƾ����о���չ����

����ͼ2:P1405��K��ͼ

����������Դ���Ļ��ƾ����о���չ����

����ͼ3:OI1405��K��ͼ

����������Դ���Ļ��ƾ����о���չ����

���������������֬Ʒ�����ƾ��м��ߵ�ͬ���ԣ�����������ǣ��������һ���ʱ�䶼���µ������У����������ߵ���㣬��ֹ12����Ѯ�����͵������ʱ�µ�23%��������µ�24%�������µ�22%��1�³������ڹ�����֬��������������ĩ����������֬��������µ����ڴ���ǰ�����µͣ�����1405��Լ����6370Ԫ/�֣������1405��Լ����5630Ԫ/�֣�����OI1405��Լ����6864Ԫ/�֡���������������dz��ָɺ�������һֱά���˽���3�ܵ�ʱ�䣬��֬���巴������������һֱά�ֵ��������ǿ�ʼ���꣬���ͬʱ����֬�ﵽ��ȵĸߵ㣬����1409��Լ����7246Ԫ/�֣������1409��Լ����6546Ԫ/�֣�����1409��Լ����7470Ԫ/�֣����ʼչ�����������顣4��ĩ������CBOT�������ʹ�ѹCBOT���ͼ۸��Լ�������������ͳ��ڶ����ﵽԤ�ڣ���֬�ٴδ���µ����ڽ��������µ������У���֬���з�����6��ĩ������������Ĵ�����ӣ��ٴδ���֬���µ��ռ䡣8�³���USDA���������������ҵ����ʹ��֬ѩ�ϼ�˪��ֱ��10��ĩ����֬������������������������������������������������Ǻþ���������֬�������ƺ��������������ı䣬����ԭ�͵Ĵ������֬�ٴ�����̽�ף���ֹ����д��ʱ����֬��Ȼ��������Ѱ�Ĺ���֮�С�

�����ڶ����� ��֬������

����һ������

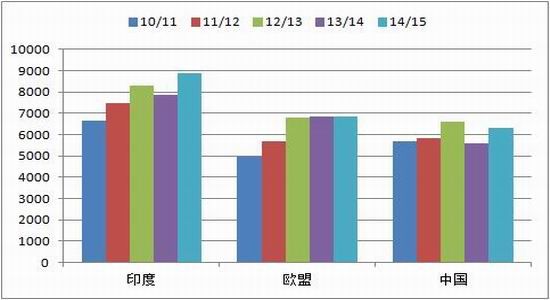

����1��2015����ڽ��ڴ�������������

�����ҹ�������������ֲ��������½�������������٣��Ѿ�ԶԶ�����������ѹե������ˣ��ҹ����ڴ������������ӣ���13/14��ȣ��ҹ����ڴ���������7000��֣���12/13��ȵ�5986�������18.7%�����¹����ͳ��������أ����й�˾��������ǰ�����Ⱦ���2.5��Ԫ����ҡ�����14/15��ȣ�USDAԤ���й�������7400��ִ����ع��Ʊ�13/14�������5.7%��������ʹ����������Ĵ���ѩ�ϼ�˪��

����ͼ4:���������ڽ��ڴ�������������(���)

����������Դ��USDA���Ŵ��ڻ��з�����

����ͼ5:���ڽ��ڴ��¶�ֵ(��)

����������Դ��USDA���Ŵ��ڻ��з�����

����2�������ⶹ������Ȼ����

��������14/15����ڴ����������ܻ����14/15��ȶ��͵Ĺ��������������ڵ���ҵ����120��֣����Կ���14/15��Ƚ�13/14��ȵĶ������������϶��72��֣��ټ��Ϲ��������ή�ң���������Ʋ����ֹۡ�

����ͼ6�����ڶ�����ƽ���(�����)

����������Դ��USDA���Ŵ��ڻ��з�����

�������ڶ��͵���ҵ����Ǻ������¶���������Ҫָ�ꡣ�����꣬�ͳ���ʼ����Ԥ�������Ļ����ͬ��Զ�ڻ����ͬ�������۷�ʽʹ�ͳ��������ƻ��ԣ����ͳ������۶��͵�Զ�ں�ͬ������û�ж��ɺ�ͬ��ô˳�����ͳ��ڴ���ִ�к�ͬʱ���ܻ������һ���ﶹ�͵Ĵ�����ѹ�����ʹ���궹�Ϳ���������궹�Ϳ���һЩ������һ���������ѵ���(�ļ�)��������ҵ����Ѹ������������Ҳ�������������Զ������������

����ͼ7�����ڶ��Ϳ��(���)

����������Դ��WIND���Ŵ��ڻ��з�����

����14/15��ȶ����������Ѿ����������������һ���������������USDA��������������ũҵ����Ϊ���ڶ���������������ߵģ����ٱ�����5%������14/15����Ƿ���Ȼ�ܱ���5%�����������ö�֪���ӵ��¹��ڲ���ҵ��ӯ�����������δ��������˸ߵ����ٻ��������ѡ�

����ͼ8������ҵӯ�����(��Ԫ)

����������Դ��WIND���Ŵ��ڻ��з�����

���������꣬��Ȼ���ڲ������࣬���Ϳ���������ʵ�������ԣ��ɼ�����������Ȼ�ܲ����û�в���Ѹ�ٶѻ����ٽ���ĩ�����ڶ��Ϳ����Ȼӭ����һ�ּ���ȥ��棬�ⲻ�ò��鹦�ڼ۸���µ��Լ���������֬������ã��ɴ��ƶϣ�һ���������������ʧ�����������Ĺ���ʧ��̶ȿ��ܻ�ԶԶ�������ꡣ

���������ⶹ�ͼ۸����һ���������ԣ�2014���������Ա��ֵ�ʮ�����ԣ����ڹ��ڶ��Ͳ�δ��ͨҹ�̽��ף���ˣ�����CBOT���͵ļ۸�����Ҫ�ڵڶ��쿪��ʱ��������Ӧ�����ڶ��Ϳ���һֱ�ǿ�ͷ���������������룬����ÿ��ҹ��CBOT����ʱ������ֻ�������Եĸ߿���֮����ͷת�£������ⶹ���µ�ʱ�����ڸ�����Ϳ����ߣ��ɼ������ⶹ�͵Ļ�������ڹ��ڶ��͵�����Ҳ����ʮ����Ҫ�����á�ͨ������һ�ڵ�USDA���豨��������14/15��������͵��ܹ���(����+��һ��ȿ��)��13/14����ܹ����൱����������ȴҪ����һЩ������Ҫ����ʳ����һ���֣�USDA12�±�������ʾ��13/14����½�3.6%����������δ���е������ɼ���14/15��������͵�����ͬ�������ֹۡ�

����ͼ9����������ƽ���(���)

����������Դ���й����������Ŵ��ڻ��з�����

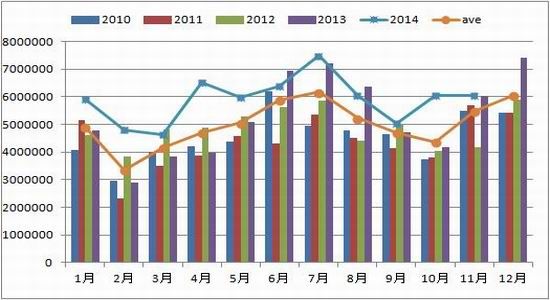

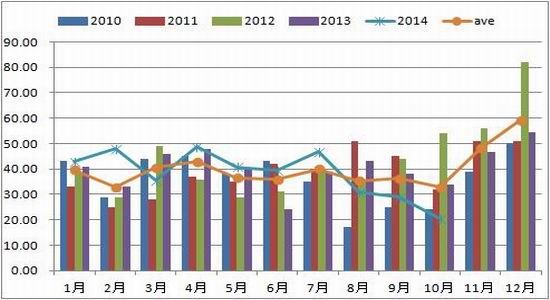

����4����������ƽ�������

�������ڶ��͵Ĺ��������������ڴ�ѹե������ÿ�궼������һ���ֽ��ڶ��ͣ����ڶ�����Ҫ������͢�������Ͱ��������������Ŷ�������۲������������ռ��Ҳ���½������ơ��ӽ�ֹĿǰ������������2015����ڶ��͵��������ܻ�����٣�Ȼ���ⲿ�ּ��ٵ�������Ȼ�������ڵĴ�ѹե�����Ķ���������ȣ������궹�͵��ܹ���������������á�

����ͼ10�������ڻ��ֻ�����ڼ۲�(Ԫ/��)

����������Դ���й����������Ŵ��ڻ��з�����

����ͼ11��������ڶ�����������ռ��(���)

����������Դ��WIND���Ŵ��ڻ��з�����

���������������ӹ���Ƕ�������������2014/15��ȵĻ�������13/14��Ȼ���һ�£�������һЩ�����ڴ���������Ȼ���ӣ��������������ή�ң�����������Ȼ����������ij�������������۲����������ڶ��ͱȹ��ⶹ�ͱ��ָ���ƣ����һ������ԭ��ֹ�����ȣ������۲�Ķ������ڣ���ˣ�������Ϊ����15���ǰ����������ȥ��������£������������������ǣ����ڵ������ļ�����ܿ����ڿ���ѹ�����ٴ�ת���µ���

�������������

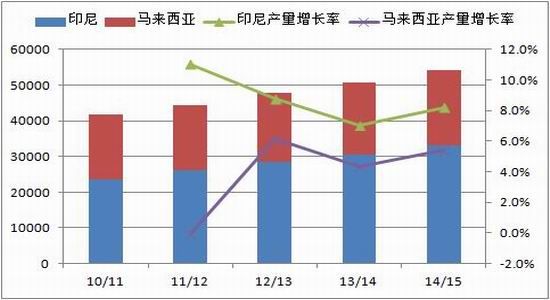

����1��ȫ���������������Ȼ����

����2014������ͳ��������Ϊ�������Ǹɺ�����һ��ǿ�����ķ����⣬һֱ�����������µ������У���Ҫԭ��������������Ǻ�ӡ��Ľϸ߲����ͽϸߵĿ�棬��չ��2015��Ļ���������Ϊȫ������͵Ĺ�Ӧ�����ӹ�ʣ��

�����������Ǻ�ӡ������Ͳ����ܺ��ܹ�ռ��ȫ�������Ӧ��90%֮�ϣ�������͵Ĺ�Ӧ��ռ��ȫ����֬��Ӧ���Ľ�30%��������������ҵIJ����仯��������֬�Ĺ�������һ����Ӱ�졣��ͼ12���Կ����������Ǻ�ӡ����ܲ�����Ȼ���������ڣ����ǣ����������ҵIJ����������Ѿ��������ԵIJ�ͬ��ӡ�������Ͳ�����Ȼ����ǿ�Ƶ������ڣ�������Ȼ����8%���ϵ����٣����������ǵ�����ʹ��ֻ��5%�����٣����߲��������IJ�ͬҲ�ɴ�һЩ�����ĵ����п��������������������

������˥���ڣ���ӡ���������ող���ʢ���ڡ����ڣ�������������͵Ĺ������ܻ�����ƽ������ӡ�������͵Ĺ��������������֬��Ӧ����ѹ���������ƶϣ�δ��ӡ������͵Ĺ����������������á�

����ͼ12������������������仯(ǧ��)

����������Դ��USDA���Ŵ��ڻ��з�����

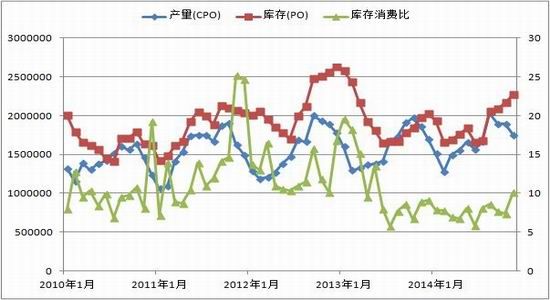

�������������Ѿ��ᵽ�������Ǻ�ӡ��IJ���ռȫ������Ͳ�������ķݶ��ֻ�������������ڻ������������ԣ�������������͵ļ۸�Ҳ�����ȫ���������ǹ�����������ʱ�ķ�Ӧ�����������������������Թ�������͵ļ۸����һ����ָ�����á������������Ǿ����ڻ�����������ˣ��������DZ�������͵�������ݾͷdz��������ڱ����������Ԥ�⣬��Ԥ�ڼ۸����ƾ��м�������á�

���������������˵���������Ƿdz�ֵ�ù�ע�ģ�����֮һ����������������;�(MPOB)ÿ��10�չ�������һ�����������������������ݣ����������������Լ���档2014��߲�������ǰ�������������ͼ۸�Ĵ���µ�(8�²����ߴ�203���)�����ǣ��������������ȴ��û����ǰ����������ڣ���ɴ������Ķѻ�����ֹ��11��ĩ��������������Ϳ��ߴ�227��֣�������2012��11�·ݿ�棬������ʷ��λ����Щ���ɶ�����͵ļ۸���������ѹ�����á�����һ�������������Ǵ��˻���ÿѮ�����ij������ݣ��������ݶ�������ȫ�������͵�������м�ǿ��ָ�����ã�����͵�С�������ܶ������ָ���ģ������ڲ����������������£�����;��и�����Ҫ�����á�

����ͼ13��������������Ͳ�������(��)

����������Դ��MPOB���Ŵ��ڻ��з�����

�����ӵ�ǰ������������͵�������������ڿ��Թ�ע������Ҫ��ָ�꣬�����Ǽ����ķ��ȣ�����ʱ�����2015�꣬����������Ͳ����������˼������������ķ��ȶԺ�������͵����Ʒdz��ؼ�������ǿ�棬������������Ϳ������Ĵﵽ��ʷ�ߵ㣬���ʱ�г�Ԥ��2014�����������������Ϳ����½���200���֮�£���ʵ����11��ĩ������Ϳ����Ѹߴ�227���ȷʵ�������г�����������ϣ���ô����ȥ����Ƿ�˳��Ҳ����Ϊ����ͺ������Ƶ���Ҫ����֮һ���������������ǵ���������11����������������ǿ��Ҫ�����������������������ӱ���������������Ч���������룬���ڻ���Ҫ�۲�������ߵ�ִ�����

���������Ѿ���ƪ�����۹������2015��Ĺ������⣬������Ҫ����һ���������������⡣���ȣ��������Ǻ�ӡ����2014���ͬʱ�������������������͵����ӱ���������������������˵����B5��B7�������ʵ���Ͻ�������20-30�����������20-30��ֶ��ڿ��227��֣�������2000��ֵ�����������˵ʵ�ڹ���С����������������������������������Ч��ȥ��棬��Ҫ����������Ҫ��������ѹ�����Σ�ӡ����ȫ����������������Ĺ��ң���14/15�������͵���������900��֣���13/14�������13%��13/14�����������Ҫԭ������ȫ���������Ʒ���գ���֬�۸����µ������͡������Լ������֮��۲ѹ�ͣ����¶��ʹ����������ͣ���ˣ�2015����֬��۲����������͵ĸ��������ٴ��������֣�ӡ�ȵ����������ÿѮ�������ǵij��ڱ����й۲죻����һ������������ŷ�ˣ�ŷ�˽�������ͻ����϶�����������������ͣ���ŷ���������������Ҫ��ԭ������������������

������ͽ�����Ϊ���䣬�������Ҳ�ȽϺ㶨������USDA��Ԥ��14/15���������13/14��ȵ������൱��

����ͼ14��ȫ���������Ҫ�����������(ǧ��)

����������Դ��MPOB���Ŵ��ڻ��з�����

����2�����������ȥ������� ����������

�����ҹ�����ͼ���ȫ���������ڣ���������ȫ�����λ��ÿ���������ͽ�550��֣���ˣ�����۸��Թ���Ӱ��dz������ڸۿڿ�����ΪӰ����ڼ۸����Ҫ���ء����ڸۿڿ�����ϰ���һֱά����ʷ�ϸ�ˮƽ�����Ҿݱ������ڸۿڿ���һ�����ϵ�����Ͷ�����������֤���ʽ��ڣ��ڹ����ϲ�����֤�����������ͽ����������Ӧ�ģ����ڸۿڿ��Ѹ���½�����ֹ12����Ѯ������ۿڿ���Ѿ������������ʱ��һ�롣�������������������һ���������������൱����ô������Ϊ���°������ĵ���50��ֿ�����ǹ�ȥͬʱ�����ʽ��ڵķݶһ����ѹ���ⲿ�����ʽ���������ʱ�ۿڿ�����Եø�����ʵ��

����ͼ15����������ۿڿ��(���)

����������Դ��WIND���Ŵ��ڻ��з�����

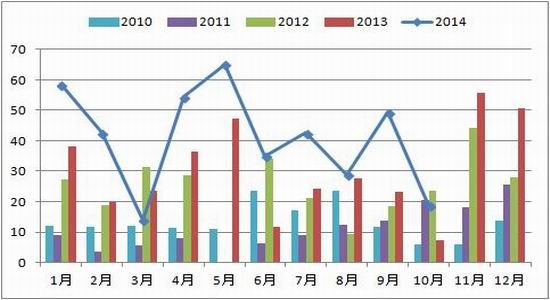

�����ҹ�����ͽ�������Ҳ�������Եļ����Թ��ɣ�11��12���ǹ��ڽ�������������ϴ���·ݣ�����������Ϳ�滺��������ֱ���ļ��������������ȣ�����͵�ʹ�÷�Χ�Ϲ㣬�������������ӣ�����ȥ���ĽΣ��ɴ˿ɼ���2015���ϰ��꽫�ǹ�������Ϳ�������ӵĽΣ��Լ۸��������Ӱ�졣

����ͼ16������������¶Ƚ���ֵ(���)

����������Դ��WIND���Ŵ��ڻ��з�����

������������������Ͷ�������Ȼ���ڹ�������Ļ����У� 2015����ѿ�����ת�ļ����ǣ�����һЩ������ʱ��ֵ�ù�ע�����磬ȥ����������dz������ظɺ���2015���Ƿ���ٴγ��֣����⣬2014�걨���Ķ����ŵ������2015���Ƿ���ڣ�������������Ϳ���Ƿ��Ѹ���½�����Щ�����ܳ�Ϊ2015�곴�����ȵ㡣�Ӵ�������2015���ÿһ�η������������յ����ʱ������������������������������ɡ�

������������

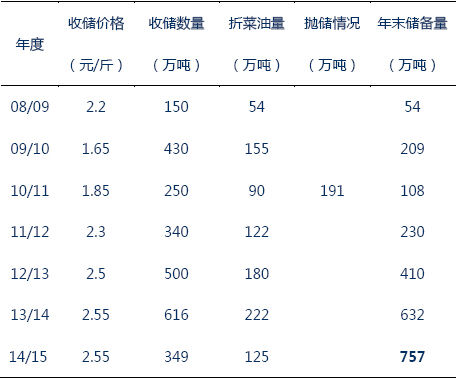

�������ڹ��Ҷ��ڲ������չ����ߣ���ˣ����ͳ��˸�������ͺͶ��͵������⣬����һЩ�����еļ۸ɷ�ʽ�����ȣ��������մ����ߣ��д����մ����ѣ�ѹե�����������������ʹ������������ݱ�1���Կ����������Ѿ�����600����ֲ��ͣ��Ѿ�����ȫ��һ��������������Ұ��ս�����մ��۸���㣬���ڲ��ͳɱ�����10000Ԫ/�����ϣ��������״��Ļ����۸�����dz����أ���˽�����Ҳ�û���״���������Ϊ��������֬��Ӧ�����ӳ��㣬������������״��ļ���ͬ���dz�С��

������Σ��������ѵIJ���Խ��ԽС�����ڱ������ӡ��������Ѳ�������700����֣�����һ��Ȳ�����900������ϡ�13/14���Ԥ��Ҫ����435��ֵIJ��ѣ���12/13��Ƚ���333�����ȴ����ߣ���ˣ����ڲ���ѹե��������������д�������մ������Ƿ������ڲ��͵����ȷdz����ڲ��ͺ��ѻ�������⣬�ټ��ϲ���ѹե�������ؿ��𣬼��ô���Ѳ����Ļָ���������ѽ��ڻ����м��٣������ڲ���(��������+���ڲ���)�ܹ�������������ֹ���ı䶯��

����ͼ16�����ڲ��ѽ����¶�ֵ(���)

����������Դ��WIND���Ŵ��ڻ��з�����

�������ѽ�������Ҳ����ɽ���������µ�����Ҫԭ���ѹ��������������Ҫ�Ľ�����Dz�����Ӧ���ȹ�ʣ�������ǽ���������ϴ�

�����ĵ���---���ϵ��������ڻ��ϵ�������û�й���������ֲ��ȫ�����ǽ��ڲ���ѹե����ˣ�����ǰ8����(6������δ���)���ϵ�����Լ����160��֣���ȥ��ͬ��120���(����6������6���)������Ľ�����������ȥ�����40������ϣ���������33%�����ڲ�����������Ҫ���ѵز��ǻ��ϵ�������͵��½��ڲ���ѹե�IJ����͵�λ�Ƚ����Σ��������ۼ۸�Ϳɿ�����������ʹ�ʱ�䶼���ڶ��ͣ��������Ϊ����ʣ����Ҫ֤�ݡ����⣬������ͺͶ��͵��ڻ������۸�һ��ʮ�ֽӽ�����һֱδƽˮ��������ˮ����������ߵļ۲�dz���Ҳ���Կ�������ʣ�̶�Ҫ���ڶ��͡�

����ͼ17���㶫���������붹�ͼ۸��(Ԫ/��)

����������Դ��WIND���Ŵ��ڻ��з�����

������������������2015�����������͵��ܹ������������Ե��½������һ������Ź������͵��״�������ʷ����������һ����һ�ѡ��3�¿�ʼ���۹��ҵIJ��ʹ�����Ͷ����Ҫ��ע3�·��г��Ľ��������Լ����״���Ϊ�ķ�Ӧ��������˵�������붹����һ����14/15���Ҳ���ǹ���ì��ͻ����Ʒ�֡�

������1������������(���)��

����������Դ���л��������Ŵ��ڻ��з�����

������������ ����չ��

����������3�����µ�����֬����Ʒ����2014�����Ȼû��ֹ���ļ�����ԭ�Ͳ��ϴ����µ͵�����£���֬��Ȼ������Ѱ�ס�վ��2014������ʱ��չ��2015��Ļ�������������Ȼ�Ǵ��������յĴ��£����ǿ��Թ�עһЩϸ�ڣ�������2015�����������ȥ����Ƿ����ֽ��Եijɹ���������������Ƿ��������Ȼ�ֺ������Ƿ���ܵ�Ӱ�죬�������걱����ֲ����ֲ����Ƿᴴ���¸ߵȵȣ���Щ������������֬���Եķ��������ǣ���Զ�����������������ͻ����2014���ȡ������յIJ����������ܸ��Ӱ�ȫ��

����������֬������Լ������1509����ˣ�����Ԥ��2015�����֬��Ʒ�ֵ������������£�����1509��[5100��5800]�������1509��[4500��5300]������1509��[5300,6100]��

�����Ŵ��ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�