��ͨ�ڻ�(�걨)�������Ȳ����� ���ɾ�������

����Ͷ��Ҫ������

����ȫ�û������գ���Ʒ�۸���ֵײ�����������������������µ���������������

���������ո�ٻ����в�������ʵ�ʹ�Ӧ���㣬����۸��ձ���������ֲ����б�֤��

������������ֲ�������������������ٶ����֣�����ת�Ƶ������Ԥ�����������������սᡣ

�������ڿ���Խ������β������������ӣ������Ȳ�������

������������

��������������������������ϳ��ִ���µ����� 2011 ��͵㸽����̧��������ȹ��ʴ۸����пռ����ޣ����ƿ��ڡ�һ���棬��ֲЧ���ڼ۸��������������٣���ֲ���������ǰ������٣����ҵ����Ѿ����������ߵ㣬����ֲ�����������в����仯���������������ͣ������ȫ�����������¼��Ȼ���ѣ���һ���棬�г��Ժ��н�Ϊ���գ��м价�ڿ����٣����ԵĹ���ʧ�������Ƽ۸����ڹ����������˺������Ȳ�������֧���۸�

����������ʾ

����������ũ��Ʒ�۸��������ش�ı䣬�����������������������������ڵ���Ʒ�����ܴ�Ӱ�죬��������ʱ�������۸����ƣ���Ҫ���й�ע�����������Ծ��ص��ע��ֲ�����ڵ������������Լ��ո������������������������֮��Ľ�����ó������Ҳ���ܴ�̶���Ӱ���ҹ����Ͻ���������

����1. 2014 ���ϰ������ƻع�

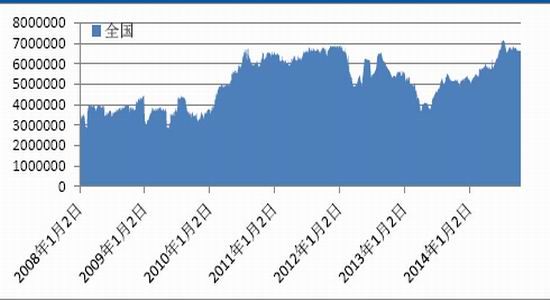

����1.1. CBOT ����/ DCE ����

����ͼ 1�� M1505 ��Լ

������Դ�����״�ʦ����ͨ�ڻ�[��]�о���

����2014 ��ȫ����Ʒ���崦������֮�У�ũ��Ʒ����Ҳ�ձ鳬�� 20%�������� 1500 ���ָ��������ӽ� 900 ���֣���������Ʒ�֣����ס�С�����������Ǻ���֬��һ���⡣����������ֲ�ں���۸���ֽ��Է���������������Ϣ���ϡ���������ջ��ӿ죬���������������ã��Դ����Լ���������������������ֽ������ϣ��������ӹ�������ƶԴ۸�����֧�ţ����۸��ڴ������к��ּܷ�ͦ��Ȼ���ɡ�����ͬ���ܵ����ڴij�����ִ�������ɻ����ڵײ����������������������̬�ơ�

����1.2. WCE ����/CZCE ����

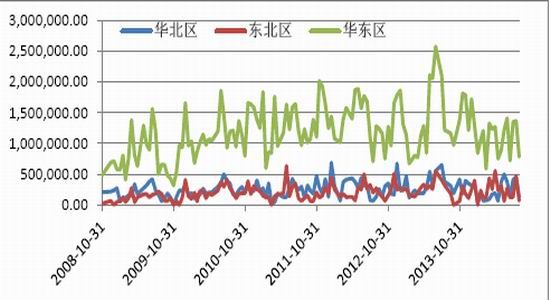

����ͼ 2�� RM1505 ��Լ

������Դ�����Ĵ�ʦ����ͨ�ڻ��о���

�����������������������¼�¼�Լ����ô���ѷ���ı����²��Ѽ۸�һ��ǧ�ɣ��� 500 ��Ԫ/�����ϵ��� 400 ��Ԫ/��֮�£����ڲ���Ҳ�� 3100 Ԫ/�ֵ��� 2000 Ԫ/�֡�

���������ո��ڽ�ѩ��˪����������������Լ���в������һ���̶��������˼۸����������������̫��δ����ش�����棬���ڲ���ָ���۸��½���ֱ��Ӱ�콥����Ʒ�����ڷſ����ܽ�һ����Լ���ɼ۸���

����2. ���ɹ���

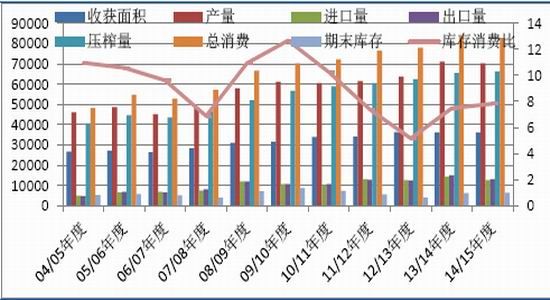

����2.1.�����������ٴ��¸�

����2014 ��������Ҫ��������ʵ���������¼������������⣬����������ȶԹ�Ӧ���ù����ֹۣ�������������ٵ��½��Լ�����������������Ԥ��ֵ���ܽ���������������ũ����ֲ��������������Ԥ�� 2014/15 ��Ȱ���͢����������ܼ���20 ���꣬ԼΪ 1960 ���ꡣ��ȥ���������ڲ���û�г��ֶ������������¼����ֳ��ھͳ����˸ɺ��������������к��ڵ������Ѳ⣬һ����������������ũҵ���������±��ж������������е����������������������г���һ���������������� 10 ��ĩ�������ִ�����������С�꣬���ֽ�����Ȼ�������������ֽ������ 16%���ܻ������� 6%��������ԶԶ���ȥ��ͬ�ڵ� 34%����Ȼ����������ӭ�����꣬�������Ʋ������ȣ�ũ����Ȼ�ڴ����ཱུ���ٻָ����ֹ�������һ��������и������ݴ��ֽ������ 19%���ܻ������� 8%��Ȼ��ȥ��ͬ��Ϊ 53%������˹�ݲ������ 6%���ܻ��������� 3%��ȥ��ͬ��Ϊ 38%������ 10 ������������������������������ֽ������������������ 4 �ܣ�������Լ˫�����֡����ִ��������ز����ϲ��������ϱ仯������Ҳʹ�ò��ֹ����϶��������������ݴ������ 44%���ܻ������� 11%�����ȥ��ͬ�ڵ� 50%��ʥ�����ݴ������ 7%���ܻ������� 2%��ͬ������ȥ��ͬ�ڵ� 25%����������������ֵ 3 �ܣ���ô���ڴ��������ォ�������ܵ����������Ӱ�죬����̶�Ҳ����Ϊ���أ����������Ϊ���ֳ��ڻ����������IJ������ֿ��ã����а����۸��µ�����ֲ����ܷ��ٶȴ�����ţ��Լ����ֲ��ֲ�˳���������������Ϯ��

����ȫ��۸��µ����°���͢ũҵ��ҵ���գ���Ϊ��������ڹ���ũ��ȴһֱ�ڻ�����������͢ũҵ���ƣ�10 �·ݰ���͢ũ�������� 3150 ��� 2013/14 ������Ĵ�ռ���ջ��ܲ����� 57%������ͬ�ڵ����۱���Ϊ 67%�������ͨ�������Լ�������ֵ���ڻ�ʹ�ô�洴����ʷ�¸ߣ����Լ�� 2300 ��֡��о���ѧ��Ԥ�ƽ��갢��ͨ͢���ʸߴ� 40%����ʹ��ϧ���������Թ��̣����갢��͢�����۽����ǽ��������ˮƽ������������ɱ����ǣ������ܵ�����������������ӵ����������ּ�������������ʵ�֡����������ȶ���͢����ֲ���������������Ԥ�� 2014/15 ��Ȱ���͢�������Ϊ 1960 ���ꣻ����ũҵ��Ԥ��Ϊ 2000 �����ꣻ����ŵ˹����˹���サ����Ԥ��Ϊ 2060 ���ꣻ������¹��サ����Ԥ��Ϊ 2060-2090 ���ꣻ����ũҵ��פ����͢ũҵ����Ԥ��Ϊ 2100 ���꣬����Ϊ2000 ���ꡣ������� 2014/15 ��Ȱ���������ͬ�������Ѿ��µ������� 300��֣�Ԥ�Ʋ���Ϊ 8900 ��֣���Lanworth Ԥ�� 2014/15 ��Ȱ�������Ϊ 9800��֣�����ũҵ���� 10 �¹��豨����Ԥ��Ϊ 9400 ��֣�CONAB Ԥ�ƴ���Ϊ9060 ��֡�

����ͼ 3���������������(��λ�������)

������Դ��wind����ͨ�ڻ��о���

����ͼ 4������͢���������(��λ�������)

������Դ��wind����ͨ�ڻ��о���

����ͼ 5��������������װ����

������Դ��Wind����ͨ�ڻ��о���

����2.2.����������ƫ�ֹ�

������ 1����������ƽ���

������Դ��USDA����ͨ�ڻ��о���

����Informa �������������ʾ��2014 �������������Ϊ 8370 ��ӢĶ��������ũҵ��Ԥ��� 8480 ��ӢĶ�� 120 ��ӢĶ��Informa Ԥ�� 2015 �������������������� 8765 ��ӢĶ��������ʷ�¸ߣ���� 2014 ����� 4.7%��2015 ���������ջ����Ԥ�ƽ������ 8690 ��ӢĶ������ 2014 ��� 9290 ��ӢĶ�� 2013 ��� 7590 ��ӢĶ���ٷ� 11 �±���Ԥ�� 2014/15 ����������Ѳ���Ԥ��Ϊ 1.172 �ڶ֣���Ϊ�����������ѵIJ������������ 90 ��֡�����Ԥ��Ϊ 39.58 ����ʽ��������߶��ϵ� 3100 ����ʽ��������Ϊ����¼�� 47.5 ��ʽ��/ӢĶ���ɻ����ϴ�����ݶ��ϵ� 0.4 ��ʽ��/ӢĶ��2014/15 ��ȴ��ܹ�Ӧ��Ԥ������������� 1%���� 10 �µĴ���¼�����ٶȣ�2014/15 ��ȳ������� 2000 ����ʽ���� 17.2 ����ʽ�������ɳ�����������ӣ���ѹե������ 1000 ����ʽ���� 17.8 ����ʽ��������ĩ���Ԥ��Ϊ 4.5 ����ʽ������δ������

�����۸�Ԥ��δ�����������۸�Ԥ������Ϊ 900-1100 ����/��ʽ�������ɼ۸�Ͷ��ͼ۸�Ԥ���ֱ�Ϊ 330-370 ��Ԫ/�̶ֺ� 34-38 ����/����

����2014/15 ���ȫ�����Ѳ���Ϊ����¼�� 528.9 ��֣���������ϵ� 50 ��֡������Ѳ������Ӳ��ֱ������Ѳ����½��������������������ӣ�ȫ�����Ԥ��Ϊ31.21 �ڶ֡�ŷ�˷��ղ��ֱ��Ĵ������½����������߶��ϲ��ɺ�����ʹ�õ�����������ȫ����Ѳ��������� 7070 ��֡�ȫ������Ѳ����µ� 40 ����� 3980 ��֣�ŷ�˼�����ά�ǵ�����û�ܵ�������˹������˹̹���½����������������й����Ĵ����ǵ����Ѳ����½���

����2014/15 ���ȫ������ó����Ϊ 13.46 �ڶ֣������������ 60 ��֡������������������Ĵ��������Լ����ô���ѳ������ӡ�ȫ�����Ѽӹ���������ҪԴ���������й����ڿ����ͺ���������͢�����½����й���ŷ�˲��Ѽӹ������ӡ�ȫ��������ĩ������й��ͰĴ����ǵIJ��ѿ���½������� 1.03 �ڶ֡�

����ͼ 6�������ո����

������Դ��Wind����ͨ�ڻ��о���

����2.3.���ڶ������ѳ���

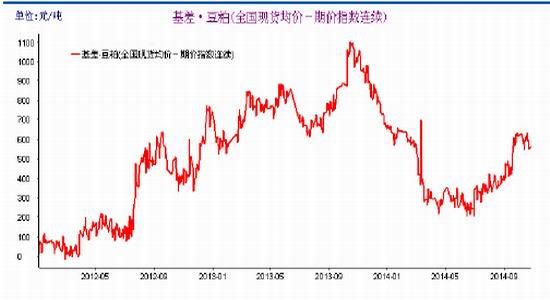

����ͼ 7�������ֻ��۸�

������Դ��Wind����ͨ�ڻ��о���

����ͼ 8��������������

������Դ��Wind����ͨ�ڻ��о���

����1-9 ��ȫ����ģ���Ϲ�ҵ��ҵʵ�������ܶ� 43652.2 ��Ԫ��ͬ������ 7.9%�����ٱ�1-8 �»��� 2.1%��ʵ����Ӫ����� 40813.8 ��Ԫ��ͬ������ 7.5%�����ٱ� 1-8 ������ 2.1%��1-9 �£�41 ����ҵ������ҵ�� 33 ����ҵ�����ܶ�ͬ��������1 ����ƽ��7 ���½�������ũ��ʳƷ�ӹ�ҵ�����ܶ�ͬ������ 2.7%���ٴ����׳ɽ���ů�����������Ȼ���㣬�����������нΣ�ó���̲������ü۸�ũ���������ۣ��г��������߽�һ��ָ�����������濴��������ǿ����ӹ�Ҳ���ƫ�������ڿ������������Ըı䣬�����Ŵ�����ֱ������ʵ�У����ס����ǺͲ��ѵ��ٴ�����Ҳ���������仯�������������¶��۸���ƫ�ͣ�ë���۸����� 2.10 Ԫ/�︽����ó���̱��ֽ��������۽�����Ȼ�������ٴ���ֱ����������ת���������������������ˣ������������������ֲ����»���Ԥ�ƹ�����Ȼά�����������ơ�

��������Ͷ�ź;ֲ���������Ӱ���Լ�������������������Ӱ�죬�������Ѳ������롣������ҵ�ı������ն�����ƣ�������ƣ��������Ȳ������ꡣ���������ƽ��Ϊ 3220 Ԫ/�֣����������Ϊ 3100 Ԫ/�֣��⼦�����Ϊ 3220 Ԫ/�֣����ɺ���������ȣ������ϣ������Ϻ����ϼӹ��������ӣ�����ֳ����δ��ȫ���ƣ�������ƫ��Ӱ���������������С���½��������������ƫ�ͣ����Ų����ʵĻ�����������Ӧ������ת�����г����ն���һ�㡣���ݺ������۸�������Ϊ����������̫��仯����ֳ���������У����Ҳɹ�ѹ�����ͣ��չ��۸��½�������۸�С���µ�����Ŀǰ�������ܲ������ڹ�Ӧ����ƫ�����۸���ܷ���������������ʱ�����ֹۡ�

����2.4.���ڿ���½�

������������ͳ����ʾ��10 �����������������½���������ʼ���ۣ��ҹ������������� 9 �³�ƽ�Լ���Ԥ�� 480 ������ҡ�11 �¿�ʼ�������������ۣ�ͳ������Լ 700 ��֣�װ��ƫ����ʵ�ʵ��ۿ��ܵ���Ԥ�ڡ������������й� 10 �·ݽ��ڴ� 410 ��֣�9 �·ݽ��ڴ� 503 ��֣�1-10 �·ݴ�������Ϊ 5684 ��֣�ȥ��ͬ���ۼ�Ϊ 4994 ��֣�ͬ������ 13.8%���й����ڶ��ڽ��ڴ�����ʼ�սϸߣ�ÿ�����ٶ�ʮ��������Ԥ���� 2015 ���и������Խ��������֣���˴۸�Ҳ���ܴ�֧�š���������֬����Ӱ����ڼ۸��ϴ�����δ���ƣ���֮�������ڴ���ɹ�Ӧѹ������֬�����Դ����Ƹ�֡��й� 10 �·ݽ���ʳ��ֲ���� 38 ���֣�9 �·ݽ���ʳ��ֲ���� 43 ��֣�1-10 �·�ʳ��ֲ���ͽ�������Ϊ 552 ��֣�ȥ��ͬ���ۼ�Ϊ 652 ��֣�ͬ�ȼ��� 15.4%��

�����й� 2014/15 ��ȴ���Ԥ��Ϊ 7400 ��֣�10 ��Ԥ��Ϊ 7400 ��֣�2013/14 �������Ԥ��Ϊ 7036��֡��й� 2014/15�����������Ԥ��Ϊ 110 ��֣�10 ��Ԥ��Ϊ 110��֣�2013/14 ��Ƚ���Ԥ��Ϊ 135 ��֡�10 �´��������٣��غ��ͳ����ڴ������������½�����ֹ 10 ��ĩ�غ���Ҫ�ͳ����ڴ������ 300 ��ֲ����������Ƚ� 72 ��֣������� 20%�����Ա�ȥ��ͬ�ڵ� 190 ��ָ� 55%���ͳ������ʱ���ƫ��ˮƽ�������ͳ���ʼ��ȱ��ͣ����10 ��ĩȫ���ͳ���ѹե������ 145 ��֣����½����ơ����ڴ���������� 475 ��֣�11-12 �´����������� 1290��֡�

����ͼ 9�������ͳ�������

������Դ��Bric����ͨ�ڻ��о���

����ͼ 10�����ڸۿڿ��

������Դ��Bric����ͨ�ڻ��о���

����ͼ 11��������

������Դ��Wind����ͨ�ڻ��о���

����ͼ 12�����ڶ��ɻ���

������Դ��Bric����ͨ�ڻ��о���

����3. ���Ѳ��ɹ���

����3.1.ȫ���Լ�

����������������ʾ 2014/15 ���ȫ�����Ѳ���Ԥ��Ϊ 5.085 �ڶ֣��Ե�������Ԥ���5.109 �ڶ֣�������������� 4.902 �ڶ֡�ͬʱԤ�� 2014/15 ���ȫ�����Ϊ3.078 �ڶ֣����ȵ�Ԥ��Ϊ 3.108 �ڶ֣�����Ϊ 2.849 �ڶ֡��Ͳ��Ѳ���Ԥ��Ϊ 6820��֣���������Ԥ��� 6750 ��֣�����Ϊ 7000 ��֡�2014/15 ���ȫ������Ѳ���Ԥ��Ϊ 4050 ��֣���������Ԥ��� 4140 ��֣�����Ϊ 4260 ��֡�

����2014 ��ŷ�� 28 ���Ͳ��Ѳ����ﵽ����¼�� 2398 ��֣��껷������ 12.5%�����е��������ﵽ 627 ��֣��껷������ 8.5%�����������ﵽ 551 ��֣��껷������ 265�����������ﵽ 310 ��֣��껷������ 15%��Ӣ�������ﵽ 241 ��֣��껷������13%����������ƣ�2014/15 ��ȼ��ô��Ͳ��Ѳ���Ԥ��Ϊ 1450 ��֣���������Ԥ��� 1410 ��֡��������µIJ���������Ҫ�������괴��¼�� 1820 ��֡�������Ԥ�� 2014/15 ��ȼ��ô��Ͳ��ѳ�����Ϊ 820 ��֣���������Ԥ��� 780 ��֣�����Ϊ 920 ��֡��Ͳ���ѹե��Ԥ��Ϊ 720 ��֣������ȵ�Ԥ����һ�£�����Ϊ 700 ���֡�2014/15 ��ȼ��ô��Ͳ�����ĩ���Ԥ��Ϊ 120 ��֣���������Ԥ��� 150 ��֣�����Ϊ 240 ��֡�

�������ô�ũҵ��ũҵʳƷ�� 10 ���±���ʾ 2014/15 ��ȼ��ô�� 9 ����Ҫ�����������ĩ��潫��������Ԥ�ڡ���ҪƷ�ְ����Ͳ��ѡ������ѡ���С�����������ͺ�������ʾ 2014/15 ��ȼ��ô���Ҫ�����������ĩ���Ԥ��Ϊ839.5 ��֣����� 9 �·�Ԥ��� 984.5 ��֡�������������Ʒ�����Ͳ��ѡ�С������ס�2013/14 �����ĩ���Ԥ��Ϊ 1707.4 ��֡����ô�ũҵ��ũҵʳƷ��Ԥ��2014/15 �����Ҫ��������Ѳ���Ϊ 6995.9 ��֣����� 9 ��Ԥ��� 7001.3 ��֣�Ҳ������������ 9029.3 ��֡�2014/15 �����Ҫ��������ѳ�����Ԥ��Ϊ 4181 ��֣�9 ��Ԥ��Ϊ 4162 ��֣�����Ϊ 4342.1 ��֡�Ԥ�� 2014/15 ��ȼ��ô���Ҫ��������ѹ�������Ϊ 3860.1 ��֣���������Ԥ��� 3781.7 ��֣�����Ϊ 3975 ��֡�

����ͼ 13��ȫ����

������Դ��Bric����ͨ�ڻ��о���

����3.2.���ڲ��Ѳ���

����ͼ 14�����ڲ��Ѳ��ɲ���

������Դ��Wind����ͨ�ڻ��о���

�����ٴ����Ӿ������ũ��Ʒ�۲����˹��ڵ������ɱ��������ٴ��۸���̧�ߡ�2014 �꾭����Ժ�������д����ܹ�˾���Ͳ����������չ������Ͳ���ί�мӹ���ת�������ʱ�洢���ٴ��Ͳ����չ����� 500 ���(�۲��� 166.7 ���)��δ��̫���������ȡ����ί���չ���ҵ���涨���Ƽ۸���ũ���չ��Ͳ��ѣ���ί�мӹ���ҵ�ӹ���������תΪ������ʱ�洢�͵ķ�ʽ���С��Ͳ��ѹ����չ��۸�Ϊ 2.55 Ԫ/��(�������ȣ���� 0.02 Ԫ/��)������Ѽ۸�������Ѽ۸���ϴ����ʱ����ﵽ�� 900 Ԫ/�֣�Ϊ����ũ��Ʒ�۸�Ť�������ٴ��۸�û�н����ϵ���ͬʱΪ�˱�֤���������Լ�ũ����ֲ�����ԣ��۸�Ҳû���µ���ά�� 2013 ��� 5100 Ԫ/�֡��Ͳ���ί�мӹ��������ͼ�����ί���մ���ҵ��Ϊ������ʱ�洢�͡�

����ͼ 15�����ڲ��ѿ�漰����

������Դ��Wind����ͨ�ڻ��о���

�����ӹ��ڹٷ�ͳ�����������Ͳ��Ѳ����Ŵ��¸ߣ���ʵ�ʲ���ԼΪ 1000 ������ң�ԶԶС��ͳ�����֣���ֲ����½�������������������������ǰ���Բ����ֹۡ�������ֲ��������겢û��̫��仯����Ȼ������������»����������������������������д����·硣����������Ҫ�����ϵ���ԭ�ϣ���ˮ��������ʹ�ù㷺���������ҹ����ڲ����ɹ������裬ȱ�ڼӴ������Ͳ�����ֲ�ɱ�������ߣ������Ͷ��������ӣ����ʲ���Ʒ���ƹ���Ƚ�������е���̶ȵͣ����ƹ�ģ��չ����ֲ�������ƫ�ͣ������Ͳ�����ֲ����»����أ������Ͳ��Ѳ��������״����������

��������ũҵ��ֲ���������ҵ������Ҫ�ͣ���ֲũ���������ԶԶ�ֲ��Ͻ����������ճɺ�����������������Ӱ��ϴ��в�ȷ���ԣ�һ������������뼫��ȷ���������ֲ�Ͳ��ѹ������ϴ��������Ʒ����Ҫ������˹�������ũ����׳���Ͷ��������������ԡ����ּ��ո���Ͷ�����ȱ������̶��ϴ�ѹ��ֲ�����ԡ��Ͳ��Ѳ�������������Ƚϴ�ũ������ֲ��Ը���������仯��ũ����ֲ��Ը�ܲ��ѡ�С���չ��۸��Ӱ������ڲ������˹����õ�����£��Ͳ����������С����С����ֲ����������Ͳ��Ѽ���е���̶ȸߡ���������ֲ���ջ��������Ҫ�����˹����ή��ũ����ֲ���ѵĻ����ԡ������Ͳ��ѵķ�ɢ��ֲ�����γɹ�ģЧ�棬������ٵľ�����Ѹı䡣��Ȼ�����ƶ����߶Բ�ҵ���з��֣�������ũ������������Զ������ũ���Ͷ������ز��㣬���Ѳ��ֹ���Ҫ����С������������������������٣������ܵ�һ��Ӱ�졣���������������ʳ������������Ҳ���ͣ���������ס��Ͳ������С������涼�ֱ��ڲ�����λ�������Ȼ���Ҳ��ϳ�̨�������ߣ�����ֲ��������»���ֻ���ڲ��ֵ����̶���ֲ��������������ʵ�֡����Ѽ۸���������������ʵ��ֱ���Ŀ����Դ�����2014 ���д����Բ����������̽��и��ϸ�ѹأ����ڲ��������������´����г��ϵĽ��ڲ��ͼ۸������������������ڻ��ױ�ѹ�������ͶԶ�����ˮ�������١�����ΪӰ��۸������Ҫ���أ����������һ���۲죬��ʵ������δ��ʵ֮ǰ���鱣�ֽ�����

����Ԥ�Ʋ��ɼ۸��ڶ�������ӭ���������²�������֮ǰ���ͳ���Ҫ����ѹե���г���Դ���㣬�����������ӣ��۸�������ů�������Բ��������á�����������ˮ����ֳ����ģ���ٽϿ죬���ֵ���ÿ���� 15%-20%�ٶ����������ɲɹ�������ʢ������������������ˮ����ֳ�ȵ����д����������ת���ˮƽ��Ҫȡ���ڽ��ڲ���������Ŀǰ����������ѽ���������������ҵ���������¿��ˮƽ����������ͬ�ڣ�5 ��������Ʋ��ӵ�ʱ�����Ȼ��������۸���ʱ����ĩ�����ڵIJ��ѻἯ�����ۣ�2015 ����ô���ѵIJ����ͳ��������ܲ����ٶȴ���������Ԥ��ֵ�����ֽ��������չ�Ӧ����������������¼ˮƽ���Դﵽ��

����������ٴ��չ���Ȼǿ�������ϱ��IJ����Ͳ�����⣬���Ĺ�����ʱ�洢������������Ϊ�����ļ����Ͻ������п������л�ת��ֱ���չ���������⣬�Լ��������Ͳ��Ѽӹ�����Ϊ������ʱ�洢����⣬�����л�������͡�������Ȳ���ʹ����Ϊ���Գе�������ʱ�մ��������ҵͨ��ѹ��ѹ�ۣ�̧��̧�ۣ������п�������л�ת��ֱ���չ������͡����ý����Ͳ��Ѽӹ���Ϊ������ʱ�洢�ͣ���������͡�����͵Ȳ���ʹ����Ϊ��һ������Ҫ���д����ܹ�˾����������ʳ����ȫ���˳�������ʱ�洢���չ����ȺͿ��ͳ�ƣ�ȡ������ʱ�մ��ʸ�

�������������������֬�����м۸����ƣ�������������Դ��ڲ�����������ͬ����Ϊ�ȶ������������������Ȼÿ����������ѻ������Ȳ�����̬�ƣ����������ޣ�2012 ��� 2013 ���������������Ϊ 420 ��֣�2014 ��Ϊ 510 ��֣�2015 ��Ԥ��Ϊ560 ��֡����ɼ۸��ܴ�Ӱ�콫���ָ�Ϊ����������Ͳ��Ѵӳ��ڿ�û���߳���ǿ�����ĸ�֡�

����ͼ 16������ũ��Ʒ��ֲ������

������Դ��Wind����ͨ�ڻ��о���

����4. ����չ��

����ȫ�������г��۸��������ȣ���Ҫ���������ո�������ƽ��ˮƽӰ�죬�����������ӣ�������֣�����ǰ���ܵ���Լ���������ɹ�Ӧ��ȱ������������ʢ������۸��߸ߡ����� 10 ��ĩ�����ո����������ƽ��ˮƽ��Ϊ 2009 ��������ͣ��������л������ֻ���ȱ���¼۸����ǡ�

����2014/15 ����������ִ� 9 �¿�ʼ�����ǽ��� 10 ��ĩ����Ϊ�������������������ũ���������ֽ��ȣ��ڴ����꼾�����Ӻ���ֲ����ˮ��ȱ�����Ϊ���أ��������������ֽ��Ƚ��Գ��� 10%���˽���Ϊ 6 ������ͣ�ռƽ��ˮƽһ�롣����ת������������Ԥ��������������� 2014/ 15 ��Ȱ�������Ԥ��������8900 ��֣������½� 300 ��֣���Ȼ�����ϸ�ˮƽ�������������г����������������Һ����н�һ���µ��Ŀ��ܡ�

���������г��� 2014/15 ��Ȱ���͢���������Ԥ��Ҳ�����ı䣬��������Ϊ�۸��µ�����������ֲ��Ȥ���㣬����»���������Ӧ�½�����������½�����Ԥ�Ʊ���Ȳ������Ϊ 2060-2090 ���꣬�������� 2020 ����С�����ӣ�USDA ������ʾ���Ԥ��Ϊ 2100 ���꣬�������� 2000 �������� 5%��

�����ӹ��ڿ��������ɵ���������ֹۣ�ddgs �Ƚ�ȱ���ܶԶ���������Ӱ�죬С������ddgs ���������������������ƣ����Դ���Ʒ�������������ӣ���ģ����ֳ�ı�������ʹ�����������Ϊ�ȶ����������ص������������ȱ������ԭ�ϼ۸������ܵ�֧�ţ�ddgs ������������Ӱ�����ޣ��������ɵĹ������������ȫ����Ѳ����ڴ����¸ߺ�С�����١����ô�������ո�εĹ���˳�����غ�����������������������ɲ��Ϳ����Զ��Բ����ߣ������˴���µ�����ɼ۸���и��õľ����������ɵĹ��������ܸ�Ϊ���š�

������ͨ�ڻ� Ҷ�ƿ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�