��ͨ�ڻ�(�걨)��ȥ���ܻ��� �ڸ����Լ���

����Ͷ��Ҫ��

����2015 ��һ���ȣ�����ʯ��Ӧ���������ͷţ����̶����г��ݶ��������ʹ�ü۸�����ƽ����ʳɱ���

����������Ҫԭ���ϵļ۸��µ����ȴ����ֲ��۸�ĵ�������ˣ���ȥ��һ�꾡����ҵȥ���ܽ��̻��������ڲ�����ҵ��˵����ν ��������ʹ����

������һ�ֹ�����ҵ�ĸ������ƽ����������������ƣ��ӿ���ҵ�����ϣ��Ӷ��ı���ҵ���г���Ϊģʽ�������ڹ�ʣ���ܵij��塣

������������

����������ҵ������ʱ����ӹ���ɣ��������ȥ�꣬2014 ��ֳ���ӯ��״�����к�ת����ˣ���ҵ��������ʹ�����ṹ�������̻�����Ԥ�����Ƹ�������ʯ�ȼ�������һ���߸ߣ�Ͷ���߿�Ѱ�����������ᡣ���⣬����ʯ��Ӧ������ 2015 ��һ���Ƚ�һ���ͷţ��۸�������һ����ʳɱ�������������ǰ���֡�

����������ʾ

�������Ƹ��ڻ�������ʯ�ڻ��ļ۸����ƣ��п�����Ϊ�����������ߵĵ��������Ϸ����ߵ�ִ�����ȡ���ҵ������ı仯�Լ��������ض��仯��Ͷ

��������������������ƫ�ü����������ϸ���Ʒ��ա�

����1. 2014 �����ƻع�

������ 2014 ��ֲ��ڻ���ȱ��桶������ۣ������ֻء��У����ǵĺ��Ĺ۵��ǣ��ڲ��ܹ�ʣ�Ĵ�֮�£�������ҵ��ν�������ӣ�������ҵӭ��ʹ���ת���ڡ���Ϊ�ֻ��۸��ָ�����ڸ�������Լ�۸������Խ��������ƣ���Ӱ��ֲļ۸����Ƶ���Ҫ���ء�������ʯ�۸����н�����������ҵ���еĺ���Ӱ�����ء���������ʯ�۸��䶯���䣬������ 2014 ���걨�������� 100-140 ��Ԫ/�ֵ��жϣ���Ӧ��������۸�Ϊ 750-950 Ԫ/�֡���ʵ������������������ž������ٵķŻ�����ɫ��ҵ��ȫ��ҵ�������������ӣ���ҵ�ձ����پ�Ӫѹ�����ڳ������ʽ��ѹ֮������ʯ�ڻ��۸��Ѿ��ƽ� 500 Ԫ/�ֵĹؿڣ����Ƹ��ڻ��۸�Ҳ����ˢ�������������µ͡��ع� 2014���걨�۵㣬����Ԥ����һ�µĵط�������۸����ĵ������Լ�Զ����ˮ�ļ۸�������֣�Ҳ�г�����ǰԤ�ڵĵط������磬��ɫ��ҵ��Ʒ��ȫ�괦�ڳ���̽�����顣

����2014 �꣬���г��ܻ������������ϰ���������ʯΪ���ߡ���ȫ����Ҫ����ʯ�����̵IJ����������Ӵ��ƹ���ƽ�⣻�°�����۽���������������̨һϵ�������������ߣ����������������������ز��ͻ�����ʩ����Ż���ѹ���������е������������𣬸�����ǰ�붬�����ܿ�ʯ���ֲļ۸��� 2014 ��ȫ�괦�ڳ�����̽Ѱ��������֮�У������Կ��������ı仯�Ժ����IJ�ͬ�����Ϊ�ĸ��ν��������

����1.1. 2014 �� 1 �� 2 �ա���2013 �� 3 �� 11 �գ��н�����

������ 2013 �� 12 �·ݣ����ڽ������ѵ������ʽ�ѹ���Ʋ�����ʹ���ڸ�������ԼRB1405 һ·�ߵ͡��� 12 �µ����һ�ܣ�ú�������ָ�Ʒ�ָ���ӭ������������С�������ҵ PMI ָ��������12 �·�Ϊ 47.7%�������»��� 1.3 ���ٷֵ㣬�������ĸ��´��� 50%���ٿ������£���ӳ��������ҵ����������Ȼƣ������Ҫ����ָ���У�����ָ�����¶���ָ�������ڶ���ָ�������۸�ָ�������ֻ��䡣�и�Эͳ��������ʾ��12 ����Ѯ��Э��Ա�ָ��վ����� 169.21 ��֣������½� 0.18%��Ԥ��ȫ���վ����� 201.43 ��֣��������� 0.07%��

������淽�棬��ֹ 2014 �� 2 �� 21 �����������Ϊ 1013.45 ��֣��ϴ���ǰ�������� 47%�������ֱ��ȥ��ͬ�ڵ� 1094 ��ֵ���ʷ�ߵ㡣���ڴ���ЧӦ���ն�����ή���������˿����ۻ������⣬�ֲIJ����ڽ��� 2 �·ݳ������ԵĻ�������˵�����ͨ����������������ص�ֳ��Ŀ��ͳ��������2 ����Ѯ�����Ϊ 1632.84 ��֣�����һѮĩ���� 20.02%�� 272.3 ��֣�Ҳλ����ʷ��λ���������ʯ�������ֵ����»���̬�ƣ������г�����Ƿ�ѣ���ֹ�� 2 �µ������ 2013 ����µ��� 18 ��Ԫ/�֡�

�����ۿ�����ʯ��������ʾ����ֹ 2 �� 21 �գ�ȫ����Ҫ�ۿ�����ʯ���Ϊ 10720 ��֣��� 2013 ������������ 1858 ��֣����� 17.33%�����ڵ��۴������࣬�ۿڿ����Ȼ��������ͨ��������ʯ���վ���ڶֹؿ��Ϸ����г����ں��е�Ԥ��ҲԽ�ӱ��ۡ�

����2 �� 22 �գ�������ҵ����ֹͣ���ز��������½��������ͨ���С��������С��������к�ũҵ���е������ƹ涨��֪ͨ��2 �� 23 �գ���̩��������֤ͨȯ���������[��]���㷢֤ȯ������֤ȯ[��]��ȯ�̹�˾�ֱ�����ˡ�����ֹͣ�������¼��ĵ绰���飬�������¼�Ӱ���δ������Լ����ز���������ܵ��ݽ����ơ�

������̩�����ƣ��������ἰ��ij����ȫ��ֹͣһ�з��ز����ҵ����Ϣ��ʵ��������ϸ�ڲ�ȷ��������涨�Ǹ����ڴ���ǰ���ܵġ�ȫ���ʲ���ծ��������ͷ��չ������ᡯ�������ľ�����Ҫ��ҵ��һ������ͣ�ڼ��������������ӷ��ز����ҵ��֮���ٳ�̨�����߲�ִ�С���

�������ں���¥�̽��۴��ţ���֤ͨȯ�о��ز����ʾ����������������������ȷ������������Ŀβ�̽���(������•�����������•�����)������Լ 20%����ʱ��δ���ָ����̴����������֤ͨȯ�ز��о���ƣ�2013 �꺼���г��ܻ���3000 ��Ԫ������ 1599 ��Ԫ�����⣬2013 �����س��� 1300 ��Ԫ������δ���γɴ�Լ3000 ��Ԫ��������ֵ���г������ټ۸�Ϳ��ѹ����

������ͷ�ʽ�跿�ز��������Ϣ������ѹ�����Ƹ֡���ú����̿������ʯ���ڻ�Ʒ�ַ״����ε͵㡣�����ڻ��۸���´죬����ʯ�ۿ��ֻ��۸��µ��Ͽ죬���ֻ��۲����խ���ֳ���ʼ½��תΪ�ۿ��ֻ��ɹ����⣬���º�Ʈ��ѯ���½���ó��������ѹ���Ӵ�

�����ۺ�������2014 ���һ���ȸֲ��ڻ��н�ȥ������ƣ�����߸߶��г��γɽϴ��ѹ����¥�б���Ԥ�����ӽ�����ѹ������ҵ�������⣬����ʯ���ĸ���Ҳ���г��γ���������Ĵ�ѹ���������������ص�����֮�£��ڸֺ��ڿ��Լ�������У�RB1410 ��Լ��ʹ��� 3141 Ԫ/�֣�I1409 ��Լ��ʹ��� 705 Ԫ/�֡�

����1.2. 3 �� 11 �ա���4 �� 8 �գ����ݷ���

�����������������������٣��ڸ֡��ڿ��Լӭ��һ�����ݵķ������顣���� 2 �³��ֲ��ֳָ����������ֳ��ĸֲĿ�������������λ���й�������ɹ����ϻ��������רί�ᷢ���� 2 �·ݸ�����ҵ PMI ָ����ʾ���������ص����¶���������ָ������������س��� 39.7���� 1 �·ݻ��� 0.8 ���ٷֵ㡣��һָ������ 3 �����½��������� 2012 �� 9 �·���������͵㣬����������ҵ���������൱�Ͼ���3 �� 1�գ�����Ժ����������Ժ�칫�����ڼ������÷��ز��г����ع�����֪ͨ�����ڴ�ǰ�����ġ��������������ϣ��������߽�����ϸ���������ʩ�У��й���������[��]���ط�֧�������Ը��ݾ��������һ����߶����������ʹ������ʣ��Գ�������ס�����ո�������˰��

�������ܴ˴η����������ʱ��϶̣����Ⲩ�������dz����˴��б�־�Եļ۲�仯�����Լ��Ϻõ��������ᡣ����������ʯ�����Ƹֵķ������Ȳ�ͬ������ʯ�۸���������ǿ�����Ƹ֡����ڻ��۸�������RB1410 ��Լ����� 3141 Ԫ/�ַ�������ߴﵽ 3425 Ԫ/�֣��������� 9%��I1409 ��Լ�� 705 Ԫ/�ַ����� 833 Ԫ/�֣��������ȴﵽ 18%���������Ȳ�����֮���ԭ�����ڴ�ǰ�����ʽ���ʹ������ʯ�ֻ����ڻ��۸�����Ť������ˣ�������������ǿ�����Ƹ֡����⣬���Ƹ��ڻ��Ŀ��ڼ۲�Ҳ���ִ�ǰδ�����ֹ���Զ����ˮ����RB1410 ��Լ����� RB1405 ��Լ�ɴ�ǰ��ˮ 120 ���תΪ��ˮ 200 �㡣���Ƹ��ڻ��۸�ṹ�ı仯�����Ƹ��ڻ�����ʷ�Ͼ�����̱�ʽ�����壬��һ������ʾ���ڹ���������г������¼۸���ʳɱ���£���䲨�����ߣ���һ������������Ƹ��ڻ��ļ۸��ֹ��ܸ��ӳ��졣

����1.3. 4 �� 9 �ա���8 �� 7 �գ�����̽��

�������ھ����� 4 �·�ȫ��Ż�����ҵ����ֵ���̶��ʲ�Ͷ�ʺ��������ݶ�����Ԥ�ڡ����ܻ�����Ȳ�������ô����Щ���ݻ��������������ٳ�������ľ�����Щ���ݻ��Ǹ����������ṩ���زģ������Ƿ��ز����ݡ�1 �� 4 ���й����ز����ۺ��¿��������������ͬ�ڴ���½������ྭ��ѧ��Ŀǰ��Ϊ�����ز��г��������������ǽ����й��������ٵ�����Ҫ�ķ��ա�

������������������ʾ�����»���1-4 �·ݣ���Ʒ��������� 27709 ��ƽ���ף�ͬ���½�6.9%�������� 1-3 �·����� 3.1 ���ٷֵ㡣���У�סլ��������½� 8.6%����ԭ�����о����ļ��� 54 ������������ʾ�����ꡰ��һ�������½�סլ�ϼƳɽ���ͬ�ȴ�� 47%�����������µ͡��������ۼ۸�����»���ͬʱ��ȫ�����ݿ�������߸ߡ�

�����ڶ��ݵķ�����������һ����֮���г��ֲ��ò��������۵�����ѹ�������������¸������ն˲ɹ������ݣ�5 �·��Ϻ��߲������Ƹֳɽ����� 4 �»��� 30%���ҡ���˵���ھ�����������֮�����ֲ��������뵭����ͬʱ��ֵ��ע����ǣ����� 6��7 �¹�ҵ�ø����ѽ��뵭����Ŀǰ���ְ����ҵ�Ѿ����ֶ������������������������ҵ綩�������½������ְ�ĸ����ȡ���۲�����߳ж�����Ϣ���ֶδٽ�������

��������������ʾ��2014 �� 7 ���ҹ����ڸֲ� 806 ��֣����������� 99 ��֣�ͬ������ 56.5%�����ǵڶ���ͻ�� 800 ��ֳ������ؿڣ��ҽӽ���ǰ 5 �·ݴ��� 807 ��ֵ���ʷ��λ��1-7 ���ҹ��ۼƳ��ڸֲ� 4,907 ��֣�ͬ������ 36.9%��7 ���ҹ����ڸֲ� 122 ��֣����������� 9 ��֣�ͬ������ 3.39%��1-7 ���ҹ��ۼƽ��ڸֲ�847 ��֣�ͬ������ 5.8%��7 ���ҹ���������ɰ���侫�� 8,252 ��֣�����������795 ��֣�ͬ������ 12.82%��1-7 ���ҹ��ۼƽ�������ɰ���侫�� 53,960 ��֣�ͬ������ 18.1%��

����1.4. 8 �� 8 �ա�����������

����8 �·��Ժֲ����ּ۸�������У����Ƹ��ڻ�������Լ RB1501 �� 8 �� 20 �յ��� 3000 �ؿڣ��ֲļ۸���ʽ���롰2��ʱ�������������������ܺ�ۼ���ҵ���ݷ�����ʾ�������ȣ���ҵ����ֵ��PMI �� GDP ���ȸ��ƣ���������Ҫ��ҵ����ú̿��������Ʒ������ƣ������ҵ�ձ����پ�Ӫѹ�������ز�������Ȼ��������Ҫ������Ʒ�����ۻ��ȳ�ƽ�����ٳǷ��ۻ��Ƚ�һ�������µ������ŷ��ز��������г���ѹ�����ӣ��ز����߲����ɶ����߿�ʼ��ɢ��ȡ�����ij��������࣬�������ֳ����Ƴ��������������ߡ�

����9 �� 16 �����̺�����[��]������н��� 5000 �� SLF�������൱��һ��ȫ�潵�Ĺ�ģ������ 17 �յ�������������ɫ��ҵ���ڻ�Ʒ�ֶԸ���Ϣ��Ӧƽ����9 �� 26 �գ����Ƹ��ڻ�������Լ���������ɽ���RB1501 ��Լȫ��ɽ��� 909���֣��ֲ����������27.9 ���֡�

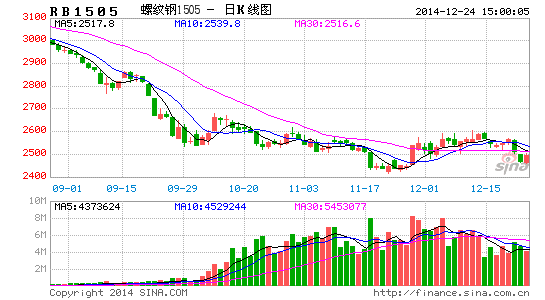

����ͼ 1�����Ƹ��ڻ���Լ����

������Դ��WIND����ͨ�ڻ�[��]�о���

����9 �� 30 �գ��й���������[��]������ᷢ���˷��ɵ�Ѻ�������ߵ�֪ͨ�������״ι���ס������߿����ܵ�Ѻ�������������Żݣ����ֶ��������߿�ͨ�����¶���ġ�������Ѻ����϶����Ը��Żݵ������÷��������⣬���������Ⱦ������ٴ������µͣ����Ͼ�����δ�����������ȼ�����·Ͷ���п����ٶȼ��룬Ͷ�ʶ������ﵽ���ڣ����� 2010 �� 8427 ��ԪͶ�ʼ�¼���ڹ��쳤��֮�����Ƹ����ּ۸����С��������Ԥ���ڱ����ʣ�µĽ���ʱ���ڣ��ڸֽ����ֵ�λ���䲨���������ص㡣

����2. 2015 ������չ��

����2.1. ��۾��ã���Ӧ�³�̬�������ҵ�ġ�2��ʱ��

����2009 ��֮��Ĵ��ģ�̼����²��ܹ�ʣ���³�̬�¡�ȥ���ܡ����ڱ��С���ͬʱ��������Ծ��ñ���ҵ�ĵ���˼ά֮�£� ��ȥ���ܡ���һ�����͡����ܹ�ʣ�ĺ���Դ����������˳�������������������������ʱ������Ӧ��ʹ����ҵ��ӯ�����������Ϳ���½�����δ���ֹ۵�Ԥ�ڵ�����ҵ����Ͷ�ʺ����Ų��ܡ���ˣ���ǰ�IJ����Ǹ��ݹ�ȥ����������(�Եز�Ͷ������Ϊ��)�������ơ���������dz����˳������ز��¿����������½���ծ�����ŵĿռ俪ʼ���ޣ��ع�ҵ���ܹ�ʣì�ܿ�ʼ�ԡ�

�������⣬����ȱ�ݼӾ��˲��ܹ�ʣ���� GDP Ϊ���ĵĹ�Ա����������ģʽ�Ͳ�����Ȩ���Ƹĸʹ�õط���Ա�в�����֧ȱ�ںʹٽ��ط�����������˫��ѹ���������ط������������ء���������̬������������һЩ˰�ոߡ��Եط�����������������Ŀ��һЩ���������̭��ҵ����Ŀ�������ܹ��������ؾ��������������ɻ�õط�˰���ŻݺͲ��������������ȫ�ֲ���ĸ�Ϊ���صIJ��ܹ�ʣ��

����������ҵ PMI ָ��������9 �·�Ϊ 43.6%���������´� 4.8 ���ٷֵ㣬��ָ�����������߸������������ˮƽ������������±����� 50%���ٿ������¡���Ҫ����ָ���У�����ָ�����ɹ���ָ����������� 50%���£��¶���ָ�����������������ȳ����Ӵ���Ʒ���ָ�������������߸�����������ߣ������۸�ָ����������������������͡��ۺ����������� PMI ������ʾ��ǰ��������ƣ��������������Ҫԭ���Ϲ���ì��ͻ�����ɱ�֧�������ս�������

����������ҵ�Dz��ܹ�ʣ������������ʣ���ܵij�����̽�ά�ֽϳ���ʱ�䡣������Ƕ��������������˲�����Ϸ���Եı仯���ֲ����ּ۸����Լ��ס��г���Ҫ��Ӧ�ֲļ۸��ڴ��ڡ�2��ʱ�����³�̬��

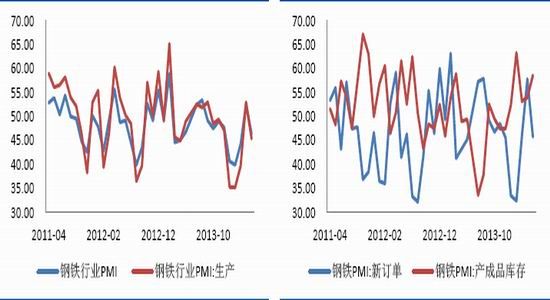

����ͼ 2��PMI ָ�� ͼ 3���¶���������Ʒ���

������Դ��WIND����ͨ�ڻ��о��� ��Դ��WIND����ͨ�ڻ��о���

����2.2. �ֲָ�����������λ

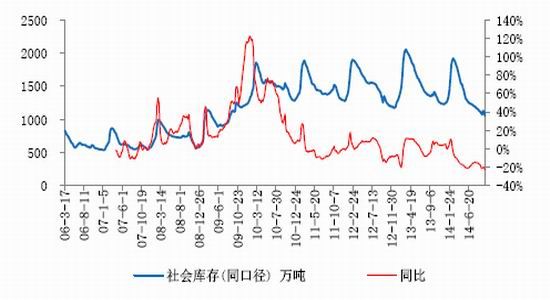

�������ֲܸļ۸����µ�������Ҫԭ����������ʯ�۸�ĵ������ڸֲļ۸���ʹ�øֳ���ӯ��״������������ת����ˣ�������������Ȼ�в��ֳָ�����ծ��Σ��Ӱ�쵽ʵ�ʲ�������ȫ���ָ����������Ȼ�Ӹ߲��¡���ͳ�ƣ�2014 ��ǰ 9 ����ȫ���ֲָ���Ϊ 6.18 �ڶ֣�ͬ������ 2.3%��ͬ�ڸֲIJ��� 8.38 �ڶ֣����� 5.0%���ӱ����ҹ�������һ��ʡ���ֲָ����� 2000 ������ʼ�ձ���ȫ����һλ��������������ܹ�ʣ�����ֲ�������Ч��͡���Դ����ѹ�������������ͻ�����ӿ��ƽ�������ҵ�ṹ�������ڱ��С�

�������ǣ�����Ҫ��������ʶ������ȥ���ܡ�����һ�����ڶ������Ĺ��̡�2013 ���ϰ��꣬�Ի����˲�Ϊ��ŵ���̭�������ջ����ȡ�Ҫ���ͣ��¯�Ļ���Ϊ 300 ��������� 20 ������µ�С��¯���� 2010 �������ġ���С�ϴ���̭�����ܣ��ӱ�С��¯����ռ��ʮ�����ޡ�

����2013 �� 9 �� 6 �գ��ӱ�ʡίʡ�����·����ӱ�ʡ������Ⱦ�����ж��ƻ�ʵʩ��������2013 �����ƺƴ����ɽ�����˲������˻�Ϊ 2017 ��֮ǰȫʡ�ƻ���̭ 6000 ��ֲ��ܵij��ڷ�����

����2013 �� 9 �� 30 ����ɽ���������߱���Ŀǰ�Ļ�������ֱ����Ը������ܣ�������Ҫ��ֻ�������˸���ɱ����п��ܵ�·����ͨ����ҵӯ���ĸܸ˼�ӵ����Ʋ���äĿ���Ż���ٲ����˳������������Ƿ���Ч�������ϸ��ִ�����Ⱥͳͷ����ơ�

����2014 �� 6 �� 30 �գ�����ί��ʽ�������ӱ�ʡ������ҵ�ṹ����������������������ȷ���ĸ�����ҵ�ṹ�����ص���Ŀ����ʯ��ׯ������˾������Ǩ��Ʒ����������Ŀ���������־��ƹ�˾���ڡ���ɽ���������غ���Ǩ���е·�����Ʒ���ء��䰲Χ�Ǹ�����ҵ���ϰ�Ǩ�����ռƻ����ӱ�ʡ��ͨ���ƽ��������飬ȫʡ����ұ����ҵ�������� 60%���齨 15 �����ҵĴ�������ҵ���ţ�����ռȫʡ 90%���ϣ����������� 2018 ��ף���������ѹ�� 7370 ��֡�

��������ȥ���ܿ��ӱ����ӱ�ȥ���ܿ���ɽ�������������ƽ����̿��Կ��������������ֶ�ѹ�����ܹ��̻��������IJ����ļƻ����õ�����һ�����з�������ˣ�δ����ʣ���ܵij��廹��Ҫ�г�������

�������˽⣬������̨�ĺӱ�ʡ������ҵ�ĸ﷽�������Ի�������ƽ��д������ĸĸ���У�����ʡ�ڹ�����ҵ��Ϊ�����ԡ������Ժ��������࣬�����ھ���������Ĺ������趨���гֹɱ������ƣ�������ҵ��ֽ����г����Ļ�������Ƹĸ���ڱ����Ժ����ԵĹ����ڱ�֤���пعɵ�ͬʱ��Ҳ�����ض����������л�ġ�

����ͼ 4���ֲָ���(���)������ ͼ 5����¯������

������Դ��WIND����ͨ�ڻ��о��� ��Դ��WIND����ͨ�ڻ��о���

����2.3. ��棺�����е������ָ��

�������������������ܲ�������������ҵ�����ȵ��ԣ���������������֮���ȥ�����̻��DZȽ������ġ���ֹ 10 �·ݣ�ȫ����Ҫ�������Ƹֿ��Ϊ 480.45 ��֣��ܽ��� 43.69 ��֣�Ϊ 8.33%����ȥ��ͬ����ȣ����Ƹֿ���½��� 100.28 ��֣�ͬ�Ƚ����� 17.27%��

����ȫ���ֲ��г���������� 35 ���½����ۼƽ����� 53%���ӿ��ĽǶ������������ǿ����½����ȣ����ǿ��ľ����������ƺ����Եó������Ľ��ۣ�����˵��Ŀǰ���г��������������ƽ��״̬���������Խ��ͽ��ڵļ����µ����顣���ǣ�����Ӧ�ÿ��ǵ����¼������ص�Ӱ�죺һ�Ƕ�������ʯ����������Ԥ�ڣ����Ǹֳ���ó���̵��ʽ�ѹ��������ó����Ⱥ�����ˮ����ˣ�Ŀǰ������֮�£����ܹ���ǿ�����ָ���ָ�����塣

����ͼ 6�����ֲ�Ʒ�����������(���)

������Դ��WIND����ͨ�ڻ��о���

����ͼ 7�����Ƹֿ��

������Դ��MYSTEEL����ͨ�ڻ��о���

����2.4. ����ʯ���ۿڿ��ά�ָ�λ

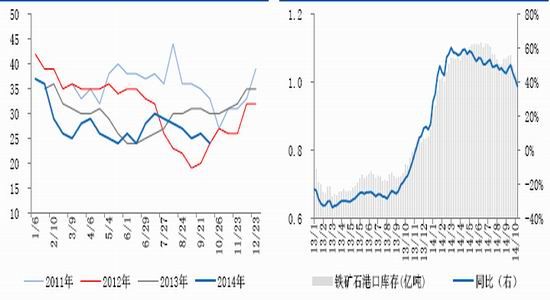

���������ϰ����������Ҫ����������ʯ�г��Ľṹ�Թ�ʣ�����ϰ��꣬����ʯ���������� 7200 ��֣��� 19%����Ҫ����ʯ�����̵Ĵ������ʹ�øۿ�����ʯ���������ڸ�λ������δ�����������䡣�����ҵĸ���ͳ��������ʾ��6 �·� 41 ����Ҫ�ۿ�����ʯ�������Ϊ 1.16 �ڶ֣� ���µ�ͳ������Ϊ 1.05 �ڶ֡�

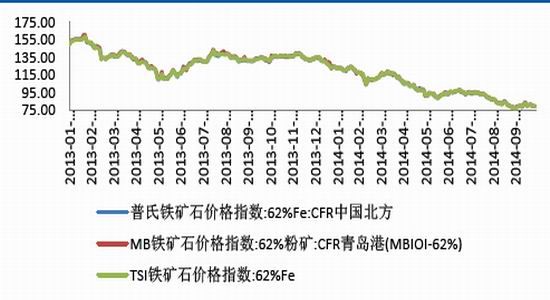

����2013 ��ĩ��ʼ������ʯ��Ӧ�̿�ʼƾ�����ڰĴ����ǡ����������ɽ������������Դ���ƣ�ͨ�����������ɱ������ݹ�����Ϣ��ʾ����������ʯ�ֽ�ɱ�Ϊ 20.4 ��Ԫ/�֣�BHP��FMG��VALE �� 25.9��34��41 ��Ԫ/��λ���ֽ�ɱ����еڶ��������������Ĵ���̲���ͨ�����������ʴ�����ͽ��͵�λ�����ɱ���ͬʱ���������аĴ�����Ƥ�������������ȿ�ɽ��������ģ����Ҳ�ڽ����ܹĵ�ʵʩ֮�С����У����ؼƻ� 2015-2017 �꽫���� 2.9 �ڶֵ������������ 7000 ��֡��������ҿ��̵�2500-4800 ��ֵ������ƻ�Ҳ��ʵʩ֮�С����ܵ���������һ��������ļҹ�˾��ȫ������ʯ�����˵ı��أ������Թ�����ʩ��ѹ����

�������ܹ�������ڼ۸��µ��ij����������г�Ԥ�ڣ��������ϰ��겢û�����Ե��½��������°���֮���ڿ�ɽ�Ŀ����ʿ�ʼ�����½��������ҵĸ���ͳ��������ʾ��������ڿ�ɽ�Ŀ�����Ϊ 78.7%��Ŀǰ���½��� 61.2%��

����ͼ 8�����ڿ�ɽ��漰������ ͼ 9��������������

������Դ��WIND����ͨ�ڻ��о��� ��Դ��WIND����ͨ�ڻ��о���

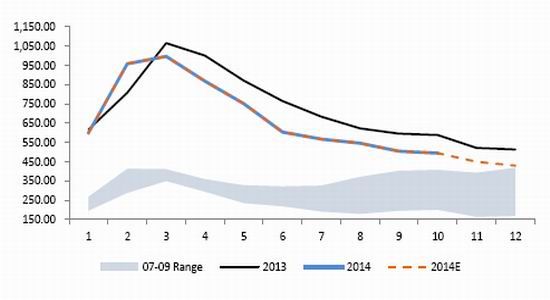

����Ŀǰ������ʯ�۸��� 80 ��Ԫ/�������ǻ����ڶֵĸۿ�����ʯ��ѹ�Ƽ۸����Ҫ���ء����ڶ��� 2015 �� 3 �·ݵĿ�ʯ��Ӧ�����н�Ϊǿ�ҵ�Ԥ�ڣ���ˣ���ӳ������������ʯԶ�ں�Լ��ˮ���Ƚϴ�δ������ʯ��Ӧ�˵ľ����������ң�һ�������ڿ�������ѹ��֮��Ѱ������ռ䣬��һ���棬���֮����г��ݶ�����Ҳ�����Ȼ������� 2015 �������ʯ�۸������ж��Ϸ��߶�Ϊ 90 ��Ԫ/�֣��·���ָ��60-70 ��Ԫ/�֡�

����ͼ 10������ʯ�۸�ָ��

������Դ��WIND����ͨ�ڻ��о���

����ͼ 11���ֳ������������� ͼ 12������ʯ�ۿڿ��(���)

������Դ��MYSTEEL����ͨ�ڻ��о��� ��Դ��MYSTEEL����ͨ�ڻ��о���

����3. Ͷ�ʲ���

����3.1. ������ҵ������ʹ

����2012 �꣬���Ÿּ۵ij����ߵͣ�����������ҵ��Լ���ȫ��ҵ��������ξ��档��ɫ��ҵ���Ѿ���ӹ���ɵؽ��밵��ʱ����2014 �꣬��������ʯ�Ľṹ�Թ�ʣ��ɼ۸��µ����ȴ��ڸֲļ۸���ˣ�������ҵ���ܺ���δ����������ӯ��״��Ҫ�Ժ��� 2013 �ꡣ���ǿ������ֲ����ּ۸�ȫ�괦������֮�У����ֳ��������Լ��ֲָ�����û���½����ɼ��ṹ�������ƽ��ٶȻ�����һ���棬�ڴ���ӯ���ռ������£��ֳ�����������������һ���棬�Թ�����ҵΪ�����ĸ�����ҵ�������������ӳ̶ȸ���ӯ��״���������ҵĸ�������������ʾ��Ŀǰӯ���ĸ���ռ�Ƚӽ� 50%��

�����������ľ����������ڲ��ܹ�ʣ�Ĵ�֮�£��۸�Ŀ����µ�Ѹ��������ҵ������ռ䣬������ҵ��ʼ������������������ת����߾�ӪЧ���ϡ���Σ���ӪЧ�ʵ��������ʱ����Ͷ���Ч�ʣ�����ѹ�ͳɱ��������Ʒ�����뾭�����ڲ������ɱ��Ľ����ھ��ó����Ż��Ĵ��¼������϶��۸��ߵ͡�

����2014 �꣬������ҵ���⽥Ũ���в�����ҵ�������ծ��Σ�������Դ���ҵ��˵��ν������ʹ����Ŀǰ���г������£��ֽ�������ҵ����������Ҳ�Ǹ��Ҹ�������������ԭ��֮һ�����������ֳ���������ָ��ķ�Ӧ�ۻ����������ο�ʯ��Ӧ�γɽṹ�Թ�ʣ���������˸ֳ��������������ˣ����������۸����ƶ��ṹ�����Ʊؽ�Ϊ������2014 ����ҵ�ı仯��Ϊ��֤��2015 �꣬������ҵ�Ƿ���ڹ���ĸ������֮�¼������ϡ���Ȩ�ṹ�ı仯�Ƿ���ƽ��ṹ�����IJ��������г��Ŀ��㡣

����3.2. �ڻ���ˮ���ѡ���ױ�����

����2014 �꣬���Ƹ��ڻ����ڴ�����ˮ״̬����ˮ���������ߴ� 300 Ԫ/�֡����ڻ���ˮ������£��ֳ�����������ڱ�ֵ��������ս�ԡ�

�����ֳ���Ϊ�ӹ����ڣ�һ����е�ԭ���ϼ۸��ķ��գ���һ�����ֳе����ֻ��۸��ķ��ա���ԡ�˫�ڡ������Һ���������������ɫ�����ӹ���ҵ���ױ�������ʵ�ʷ��ճ���ƥ����������������Ӧ��ʹ�ø�����ҵ�����ڱ�ֵ�����ѶȼӴ�

�������µ��г�������������ڱ�ֵ�����������½��飺

������һ������ս���ױ����𣬶�������ճ��ڽ��й�������ɫ������ҵ�ķ�չ������ʮ����Ĺ����γ�ͳһ�ľ�Ӫģʽ����ɽͨ�������ѡ������Ѹ�ұ������������ռ䣬�������ձ���õ�ۡ����ۺ��ּ۵�ó��ģʽ��������ҵ���ǡ��������������۶˻��������о��нΡ���ˣ�ֻ��ͨ��ս�������ڱ�ֵ����������ķ��ս��й����Ϳ��ơ�

����ͼ 13������ʯ���Ƹ��ڻ��۸�ṹ

������Դ��WIND����ͨ�ڻ��о���

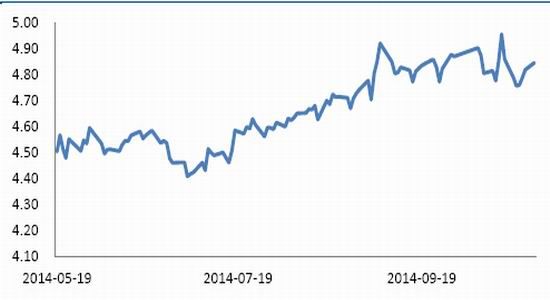

�����ڶ�����Ǩ������Ϊ���Ľ��������ɱ������Ƹ��ڻ������������۸�ṹ����һֱ����Զ����ˮ������֮���Ƴ��Ľ�ú����̿���ڻ�Ʒ�֡�����ʯ�ڻ�����֮����δ����Ӧ���ӵ�Ԥ��֮�£�һ���������������Ʒ���г�������ױ�����һ����ֳ���ȡѹ����桢�Ƴٲɹ��IJ��ԣ���ˣ���۸����߳���Զ����ˮ������ʯ�ڻ���Զ����ˮ�����Ƹ��ڻ��۸�ṹ������ҪӰ�졣2014 �� 4 �·�֮�����ǿ������Ƹ��ڻ���ʼ��Զ����ˮ��ΪԶ����ˮ��Ŀǰ�ļ۸�������ͼ��

����Ǩ�������ǹ�����Ʒ����������ָ�������ձ���õIJ��ԣ�ͬʱҲ�ǹ���Ͷ������Ʒ����Ʒ�������Ҫ���ײ��ԡ��京���ǣ���Ʒָ���������г��Ķ�ͷ�����г�����Զ����ˮ�ļ۸�ṹ(backwardation)ʱ����ͨ���������ڡ�����Զ��ȡ����������߸���Ч������Ϊ�ֳ���˵����ӪĿ���Ȼ�������ij�����ת������Ҫԭ�����г�����Ȼ��ͷ�������Ʒָ������������֮������ˣ�Ҳ����ͨ��Ǩ��������������桢���ͳɱ���

���������������ԭ���ϳɱ������������ʱ���ڸֳ�����Щ������ռ䡣����2015 �꣬�ֲļ۸��������ԵĿ����Խϴ����ڸ��Ѿ������ڻ����ֻ���ˮ��Զ�ڽϽ�����ˮ�ľ��棬��ҵ����Ӧ��ѡ��ʱ�����������ױ�������

����ͼ 14�����Ƹ�����ʯ�ڻ��ȼ۹�ϵ�仯

������Դ��WIND����ͨ�ڻ��о���

����3.3. �ڸ������Ʒ����������

�������������������ǵĸ�����ҵ�ھ�Ӫ˼·�ĵ��������Ѿ����˲�С�Ľ��������ǣ�����Ʒ����ƷӦ�������������һ�������ڻ��۸�������ֻ��۸������Ե�����ռ�ʱ���ֳ�ϣ���۸��ܽ�һ�����ǡ�����ռ�������ˣ������ڱ�ֵ��������ԥ���������Զ�ڼ۸���ˮ���ܻ��Ϊ��̬������������¶Ը�����ҵ���ڱ�ֵ����Ͳ���������һ���顣

�������ں��У����������¹۵㣺

����1.�ֲļ۸�Ķ����������仯�����³�̬�£��ֲļ۸���Χ�Ƴɱ����С���ˣ����� 2015 ��ĸֲļ۸���˵���������ػ���Ҫ������ʯ�۸����������˲�����Ϸ���Եı仯���ֲļ۸����Լ��ף�

����2.�������������ʯ��Ӧ�������ֽϴ���������������ʯ�Խ���������ʯ�����г��ݶ��ˣ�2015 ������ʯ���������ƽ����ɱ��������ڽ��� 80 ��Ԫ����ά�֣����ǵ��Ĵ���̵��������� 2015 �� 3-5 �·ݿ�ʼ�ͷţ�һ��������ʯ�г������ٽϴ�ѹ�����۸�������ս 60-70 ��Ԫ/�֣�

����3.��һ�ֹ�����ҵ�ĸ���ƽ�������ҵ��������ƣ��Ӷ��ı������ֳ����г���Ϊ��һ���ֲ������������ҵ��Ӵ�������ȡ���������������Ƹ֡���������ʯ������������һ����ӯ�����

������ͨ�ڻ� ��ڷ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�