��ͨ�ڻ�(�걨)�����Կ������ ��ͭ���Ƹ��

����Ͷ��Ҫ��

����ȫ���۷��棬ϲ�Dzΰ롣���������˳���������˥�ˣ����뷢չ�ڣ�����Ϊȫ�������Ľ�Ϊ��Ҫ������������ŷ�����Ѿ�������ͣ������ŷԪ��������ͷ������ñ��ֽ�����ʧҵ�ʲ���������Ӣ��������Ȼǿ����������ƣ���������ȴ�����ʵʩ��

���������淽�棬ͭ���뾫��ͭ��������������������ͭ�������ٷŻ�����������ͬ�����ߡ�LME �����ֻ��������Կ�������Ԥʾ��ͭ��������ơ����ױ�ֵ��С�ı����ҹ�ͭ�����ڸ�֣�ͭ��������ӣ�����ͭ�������ӣ�

����Ԥ������ͭ����Ȼ����ƫ����̬�ƣ�LME ͭ�۸������� 6200-7200 ��Ԫ/������������ͭ�ڻ��۸��� 41000-51000 Ԫ/����������

������������

�����й����ý��������ڵ��ӣ�������ֽṹ�Ըı䣬���Ϊͭ�۴�������ѹ�����������棬һ���棬����ʮ�·ݵİչ��¼�����ͭ�����ϵĶ��ܣ�Ԥ���������������Ӱ�죻��һ���棬����ұ�����õ�����Լ�ͭ����������ߣ�Ԥ������ͭ�ۻ�������е�ѹ���������ڷ��棬�ҹ��ı��˽��ھ���ͭΪ���ĸ�֣�תΪ����ͭ����������ͭ������һ�����Ը����㣬����ͭ����Ҳ����ߡ���淽�棬2014 �� LME ������������������������֧��LME ����������������°��꣬LME ��������Ԥ�����Կ���������������г���ͭ�����ĸı䡣�ֲַ��棬����Ŀǰ�г��϶�ͷ��Ϊó���ֲ̳֣������������ֲ֣����г��ϵĿ�ͷ������Ϊ���𣬱����г�����ͭδ���۸����Ƶ�Ԥ�ڡ����������Ƹ���£����ڽ��Է����Ŀ��ܡ�

����������ʾ

�������з��գ�ͭ���˰չ����������߶�ͭ��ҵ���֣�ŷ�����ߴ���ŷ������չ�ȡ�

�������з��գ��й����ô̼�ʧЧ���г����������ٶ����֣�ŷ����Ԥ�ڼ���ѡ��ִ�е�������������δ��ִ�л���Ч��Ƿ�ѣ�����ƣ������ͭ�۸�������

����1. ����ع�

����2014 �꣬ͭ�ļ۸����˴� V ���ƣ�������������顣�ڶ�����Ѯ��������Ѯ��һ���µ�ʱ���ͭ�۸�����˴���µ����µ����ȴ� 13.51%����Ҫԭ����������һ��ʸı�֮ǰ��ͦ���ƣ����ֱ�ֵ����������ͭ�ʽ���ѵĿֻŴ�������ѹ��������¥�м۸�ʼ���е���Ϣѹ�������һ�����ݣ�ͭ�۸���¡�������Ѯ���ڼ۸�λ�ڵײ���ʱ�ڣ������������մ���Ϣ����ͷֹӯƽ�֣��۸���ֻ������۸������������ൺ����ͭ�¼�֮��������������ƣ�ת���µ���֮��ͭ����������ƫ���У�һ�����г���ͭ��Ӧƫ��������ұ����ҵ������������Ч������ͭ���µ�����һ���棬�й��������ٷŻ�����Ԫ��ǿ��Ϊͭ�۴���������ѹ����

����2. ��۾���չ��

����2.1. ���ʾ�����״��չ��

����2014 ��ȫ������������ϲ�Dzΰ롣�������ڽ����˴δ�Σ��������˥��Ӱ�죬���뷢չ�ڣ���һ�ٳ�Ϊȫ��������Ϊ��Ҫ������������ŷ�������Ѿ�������ͣ�ͼ���(ŷԪ��������ͷ������ñ��ֽ�����ʧҵ�ʲ�����������Ӣ��������Ȼǿ��)��ŷ�������������������д̼����ߡ�������ƣ���������ȴ�����ʵʩ��

����2.1.1. ��������״��

����2014 �꣬���������Ѿ���תΪȫ��������һ����Ҫ��������������ҵ��������ͼ�п��Կ��������������ȴ�������ͳ������ţ����õ�������Ϊ��ʵ�����У��������˵�Сʱ��������Ѹ�٣�������ǹ�����Ա��������Ѹ��(ͼ 1)���Ϳ���Ԥ������������ʧҵ�ʽӽ���Ȼʧҵ��ʱ��ʼ��Ϣ�����ǵ�ͨ�����з���(ͼ 2)����������ƽ������������

����ͼ 1������ʧҵ����Сʱ���� ͼ 2������ͨ�������ͨ������ͼ

������Դ���Ϳ������棬��ͨ�ڻ�[��]�о��� ��Դ���Ϳ������棬��ͨ�ڻ��о���

����2.1.2. ŷ�˵�������״��

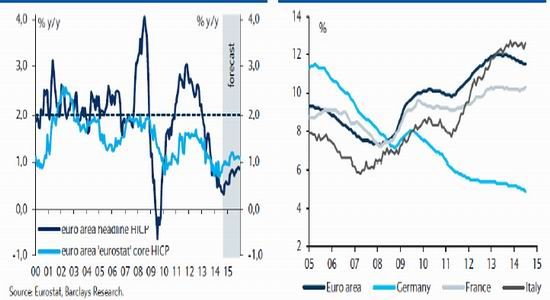

����ŷ���������Ⱦ�������������ͣ�ͣ�������ͨ�����ա�����ŷԪ����������������������Ԥ����������2014 ��Ϊ 0.7%��2015 ��Ϊ 1.1%(��ǰ��6 ��Ԥ��ֵ�ֱ�Ϊ1.1%�� 1.6%)�������ļ���ŷԪ��ͨ�ͳ����½���7 �´ﵽ�µ͵� 0.4%��8 ��ά���ڴ�(ͼ 3)��ʧҵ�ʷ��棬ŷ��ʧҵ���ڲ�ͬ���Ҽ��ɽϴ���죬��������������ֽ��������ñ���ƣ������ʧҵ�ʵIJ�������(ͼ 4)����֮�෴��Ӣ�����û������ֽ�Ϊǿ������ҵ�ͼ�ͥ���ĸ��ǣ��� 14 ��ǰ���������У�ά���� 3.3%�� 3.2%��������Ԥ���°��꾭�û�ºͣ�2014 �� GDP ����Ϊ 3.0%��2015 �� GDP ����Ϊ 2.7%��

����ͼ 3��ŷԪ��ͨ����� ͼ 4��ŷԪ�����ʧҵ������ͼ

������Դ���Ϳ������棬��ͨ�ڻ��о��� ��Դ���Ϳ������棬��ͨ�ڻ��о���

����2.1.3. ����������״��

�����������������ڴ�����ʵʩ��2014 ��һ�����ձ� GDP ��� 6.0%��������ȴ����7.1%���Ϳ���Ԥ���ձ� GDP ���������� 3.7%���ļ�������Ԥ����Ҫ��ע���������������ݰͿ����о���ʾ�����ձ��������������У�������IJ�����ʩ�����ȷ������ָ������˾˰����ǰ�� 35.64%���������� 30%��Ԥ������Ŀ���������ڽ�˰�������� 25%��QQE ֻ�� 2014 ����������趨����ȷĿ��(270 ��)��2015 ����������Ŀ�꽫�� 10 �� 31 �� MPM ������ȷ���� CPI2.0%��Ϊָ������������Ϊָ����Ŀǰ��������Ҳ�����ֹۣ����й�����Ҳ�ڵȴ�����ת�ͣ����忴�������ô����������ȴ����ߵ�ʵʩ��

����2.2. �й�����״��

����2.2.1. ͨ�����ռӴ��ҿ���ѹ���ϴ�

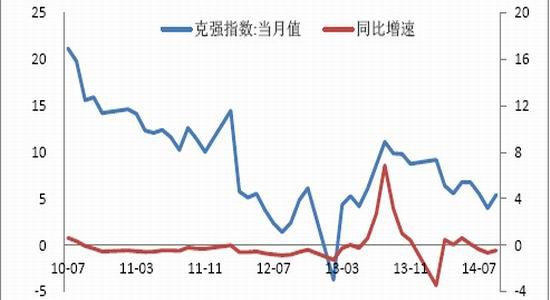

�����ҹ������ڵ�λ�ǻ���ͨ�����ռӴ�08 �꣬�ҹ��������ٷŻ����� 12 ���𣬿�ǿָ��������¡���ǿָ�������� GDP��������ʵ��Ӧ���й����õ���ʵ״�������п�����Ϊ���÷�չ�ж����ݡ������� 9 �£��ҹ����ÿ�ǿָ��Ϊ 5.42����ȥ��ͬ�ȼ��� 45.28%�����ͬʱ��3 �����ҹ� GDP ������ 7.5 ������ 7.3��������������Ӱ�죬ʵ������ԼΪ 7%����Ҫԭ������Ͷ������ȫ����䡣�ز�������ҵͶ�����پ����� 10%��ֻ�л���Ͷ������ά���� 15%�����ݺ�ͨ�о���Ԥ�⣬Ԥ�� 14�� GDP ����Ϊ 7.3%��15 �� GDP ���ٽ��� 7%��������ʾ��9 �� CPI ͬ������ 1.6%���� 8 �� 2%�������½������й�ҵƷͨ��ѹ���Ӵ�

����ͼ 5����ǿָ��

������Դ��wind����ͨ�ڻ��о���

�������º�ʮ�£�����[��]ͨ�����ڽ������(MLF)�������ҵ���С��ɷ�����ҵ���С��ϴ��ģ�ij�����ҵ���к�ũ����ҵ���еȷֱ�Ͷ�Ż������� 5000 ��Ԫ�� 2695 ��Ԫ(�ϼ� 7695 ��Ԫ)������Ϊ 3 ���£�����Ϊ 3.5%�������ù�����ҪΪ�˶Գ����ſ�µĻ�������Ͷ�Ų��㡣���ǵ������˳� QE����ϢԤ���������������п��ܻ�������� MLF��

����2.2.2. Ͷ�ʵ��Բ�������С���»�

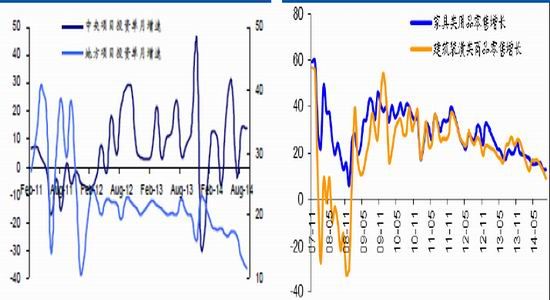

��������Ͷ�������»������ѽṹ���ַֻ����ҹ� 3 ����Ͷ��ȫ����䣬3 ����Ͷ�ʵ���ͬ�� 13.4%���� 2 ���ȴ���½� 2.8%������ 9 �µ���ͬ�������� 8 �� 13.3%����11.5%��������ĿͶ�� 3 ��������Ҳ�� 2 ���ȴ���»�����Ҫԭ������������ЧӦ�����ˡ�3 ���ȹ̶�Ͷ�ʵ�λ�ʽ�ͬ������ 12.4%�����ϰ��� 13.2%�������䡣3 ��������Ͷ��Ҳ����»������������� 2 ���� 24%���� 18.5%����Ҫԭ��������Ͷ����ĿͶ�ʴ�����䡣���ز�Ͷ�ʷ��棬3 ���ȷ��ز�Ͷ�����ٻ����ٶȼӿ죬3 ������ 2 ���������� 12.8%���� 10%������ͭ��ص�������������������Ʒ��������С���»����ڿ�ѡƷ�У�����������Ȼ���ѣ��ҵ�С�����䣬�������������� 9.7%������ 8.5%�����ز��������ͬ�����ٵ�����Ȼ���� 10%���Ҿ���ƽ��3 �������������ز������Ʒ�������Ի��䣬ͨѶ�������ٸ�λ���ҵ����ٵ�λ�������������������ѽṹ�����˷ֻ����ṹת�ͽ�Ϊ���ԣ���ɫ�������������ҵ�������ƣ�Ԥʾ����ɫ������ҵ��������������Ԥ�ڡ�

����ͼ 6��������ĿͶ������ ͼ 7��������Ʒ�����������

������Դ����֤ͨȯ�о�������ͨ�ڻ��о��� ��Դ����֤ͨȯ�о�������ͨ�ڻ��о���

����2.2.3. ������ȫ�ᡶ�������п�����������

����10 �� 23 �գ��й���������ʮ�˽�����ίԱ����Ĵ�ȫ�����ͨ�����й��������ȫ���ƽ������ι������ش�����ľ������������������ 1.ȫ���ƽ������ι������跨��������ǿ��˾������������ά����ƽ���壬ά������Ȩ�棻2.��ֵ����쵼�����������λ���ٽ���ͬ��ԣ������ζ��δ�����÷�չ���ݼ�������գ���չ���Ľ����ٶ�����תΪ��ƽ���ȣ�3.����ƶ�����������Ȩ���ɻ��淶����������۹�����ʡ���ƽ�����������Ȼ���Ԥʾ�������Ȩ��Ȩ������������˰�ĸ���ӿ죬���ı����ؾ��ú�Ͷ������������ģʽ���춨ת������4.�������ܷ�Ϊ���ĵ��й���ɫ������巨����ϵ������������У����������������ζ�Ÿĸ��������������ӿ졣

�����������������Ƶ�·������λ�����ȫ���ƽ������ι���Ŀ���ǽ����й�����������巨����ϵ������������巨�ι��ң�������һ��Ŀ���������������ȫ�潨��С����ᡣ�ص�ǿ��ά���ܷ�����Ȩ��������ά������Ȩ�棬ά����ṫƽ���壬Ϊʵ�֡�����һ���ꡱ�ܶ�Ŀ�ꡢʵ���л�����ΰ���˵��й����ṩ�������α��ϡ�

����������������ֵ����쵼�����������λ���ٽ���ͬ��ԣ���ڸĸ↑�ŵij��ڣ���������չ������λ�������������ȸ�����������֮����ھ��õĿ���������������ƶ���������������08 ��֮����Ȼ���ھ������ٷŻ�����ƶ�������խ��Ŀǰ���й����������ɡ�Ч�����ϼ�˹�ƽ��ת��������ƽ���ȡ����½Σ�����ƽ��������ȡ������չ����Ϊ��ҪĿ�ꡣ������������λ�����������������������츣�����������Լ������������Ȩ�棬���������������й㷺��Ȩ�������ɣ�����Ӧ��������ά����ṫƽ���壬�ٽ���ͬ��ԣ��

������������������ƽ�����������Ȩ�淶�������ɻ������Ʋ�ͬ�㼶�����ر��������͵ط�������Ȩ�����ƶȣ�ǿ������������۹������ƶ��趨ְ��ͱ�Ҫ��ִ��Ȩ��ǿ��ʡ������ͳ���ƽ������ڹ���������Ȼ�ְ��ǿ��������ִ��ְ�𡣹�ȥ�����ط���������չ GDP ��Ϊ��ҪĿ�꣬��Ȩ��Ȩ���㣬���������ؾ�������Ͷ��Ϊ���ĵķ�չģʽ���ǵز���ĭ�Ͳ��ܹ�ʣ�ĸ�Դ��δ������ܹ������淶�ط���������ȨΪ����������ζ��Ͷ������������ģʽ���᳹��ת�䣬ת�������ɴ˵춨��

������������������������ܷ�Ϊ���ĵ��й���ɫ������巨����ϵ����ǿ�ܷ�ʵʩ�������й���ɫ������巨����ϵ������������У�����������������ƶ����ã�ץס���������������ؼ���

������������������ȫ�ᡶ������ǿ���˷��ν��裬˾�����������������Լ����������IJ�Ȩ��Ȩ���������ı����ؾ��ú�Ͷ������������ģʽ��ȷ����ת������

����2.2.4. һ��һ·����������

����11 �� 9 �գ�APEC �����ھ��ٿ���������ϯϰ��ƽ�ڻ����Ͼͼ�ǿ��һ��һ·������������飬ǿ����������Ϊ�ص㷽���Ծ�������Ϊ���У��Խ�ͨ��ʩΪͻ�ƣ��Խ�������ƽ̨Ϊץ�֣������Ľ���ΪŦ�������һ��һ·����ʵ��������˵������һ��һ·������·�������Ȼ�����ʩ��������Ͷ�ʡ����ж��ڿ�������һ���ߴ���������ͭ����������Ҳ���ڰ���ͭ���ڵ�ԭ���ϵļ۸������һ���������������á�

����3. ���������չ��

����3.1.����ͭ����������������Ԥ�ڴ���

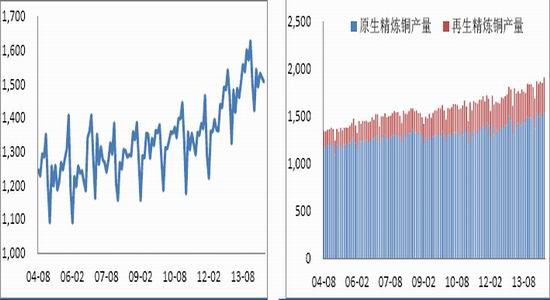

��������ȫ���ɽ������ȥ��խ��������7 �¾���ͭ����Ϊ�� 2004 �� 8 ������ߡ�7 ��ȫ���ɽ���� 1507 ǧ�֣�ͬ������ 0.07%�����ȼ��� 0.8%�����У���ɽͭ��������һ����������7 �·ݲ��������»���Ϊ 835.5 ǧ�֣�ͬ�ȼ��� 0.33%��ŷ������ɽͭ�������в�ͬ�̶���ߡ�7 �£�ȫ����ͭ���� 1911 ǧ�֣�ͬ������7.18%���������� 3.24%������ԭ������ͭ���� 1549 ǧ�֣�ͬ������ 6.17%����������ͭ���� 363 ǧ�֣�ͬ������ 12.04%��������ͭ������ߣ��ﵽ 984.3 ǧ�֣�ͬ������ 6.68%��

���������ҹ���ɫ�������ѡҵ�̶��ʲ�Ͷ����ɶ��ȥ���������١� 9 �£��ҹ���ɫ�������ѡҵ�̶��ʲ�Ͷ����ɶ�Ϊ 1203.78 ��Ԫ��ͬ�ȼ��� 3.4%���ҹ���ɫ�������ѡҵ 1-9 ���ۼƹ̶��ʲ�Ͷ����ɶ�Ϊ 4709.11 ��Ԫ����ȥ��ͬ�ڼ���4.36%��

����ͼ 8��ȫ���ɽ���� ͼ 9������ͭ����

������Դ��WIND����ͨ�ڻ��о��� ��Դ��WIND����ͨ�ڻ��о���

�����ܻ���ͭ�������ߣ������й�ͭ�ӹ��������������ܸߴ� 20%������ұ���̸��ܼ������̳ƣ������й�ͭұ����Ϊȫ�����ӹ�ԭ����ͭ����ʱ�����ܽ�����9-20%�ķ��ã���Ԥ��������ͭ�������ӡ���ұ����Ԥ�� 2015 ���ͭ�����ָ���ӹ�������(TC/RC)���� 2014 ���ÿ�� 92 ��Ԫ��ÿ�� 9.2 ���֣��ֱ����� 100-110��Ԫ�� 10-11 ���֡��ձ�����ͭұ����(��̫ƽ��ͭҵ��˾)�Ѿ��� 2015 ��ļ�����������Ŀ�궨�� 100 ��Ԫ�� 10 �������ϣ�ͬʱ��ŷ��ұ����Ԥ�ڵļ۸���105-115 ��Ԫ�� 10.5-11.5 ���֡������ѵ���ߣ�Ԥʾ֮��ͭ������������

����3.2. ͭ�������

����3.2.1. ����ͭұ��������

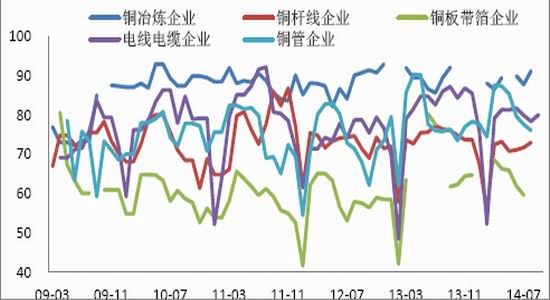

��������ͭұ����ҵ�����ʽ�ȥ��������ߣ���������ҵ�������㡣8 ��ͭұ����ҵ������Ϊ 91.15%��ͬ������ 1.90%���������� 3.93%��8 ��ͭ����ҵ������ 73.00%��ͬ�ȼ��� 4.41%���������� 1.84%��7 ��ͭ�������ҵ������ 59.57%��ͬ�ȼ���23.21%�����ȼ��� 3.81%��9 �µ��ߵ�����ҵ������ 80.00%��ͬ�ȼ��� 8.24%�����ȼ��� 2.11%��8 ��ͭ����ҵ������ 76.06%��ͬ�ȼ��� 0.40%�����ȼ��� 1.92%��

����ұ����ҵ�����ʸ��������������㣬����ͭ������������

����ͼ 10��ͭ��ҵ������(��λ��%)

������Դ��wind����ͨ�ڻ��о���

����ȫ����ͭ���������ٷŻ�����Ҫԭ�����й�����ͭ�������ٷŻ������� 6 ��ȫ������ͭ���� 1623.80 ǧ�֣�ͬ������ 0.52%�������½� 4.28%����Ϊͭ������ѹ����й�����ǰ�ĸ�����Ȼ����������̬�ƣ����� 2 �·���Ϊ���꣬�����嵭����ͭ������䡣���������º����£���Ϊ�й�����ƣ������ͭ���������١�6 ���й�����ͭ������Ϊ 861 ǧ�֣�ͬ�ȼ��� 5.21%��

����3.2.2. �����������

�������� ����Ͷ�� �������ӣ��յ� �������� ��Ҳ����ȥ�꣬ �������� ��ǰ���뵭����

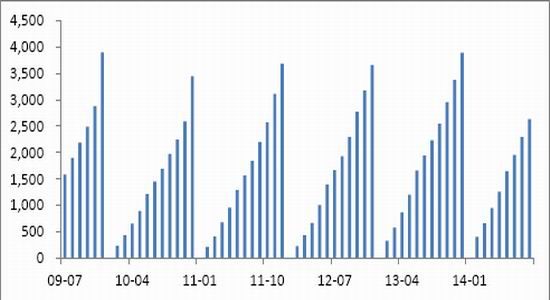

�����������Ͷ�ʽ�ȥ���������������� 9 �µ�Դ��������������Ͷ����ɶ��Ϊ2634.72 ��Ԫ����ȥ��ͬ������ 3.55%���������������ȥ��������ߣ��߰��·���������Ȼ��ȥ�국��ÿ�¶����� 15 ������������ 9 �£���������Ϊ 214.99��������ȥ��ͬ������ 3.79%��9 �¿յ�����Ϊ 1163.63 ��̨��ͬ������ 3.73%��

����ͼ 11��������������Ͷ����ɶ��ۼ�ֵ(��λ����Ԫ/��)

������Դ��wind����ͨ�ڻ��о���

����ͼ 12��ÿ����������(��λ������/��)

������Դ��wind����ͨ�ڻ��о���

����ͼ 13��ÿ�±������(��λ����̨/��)

������Դ��wind����ͨ�ڻ��о���

����ͼ 14��ÿ�¿յ�����(��λ��Ԫ/��)

������Դ��wind����ͨ�ڻ��о���

����3.3. ������

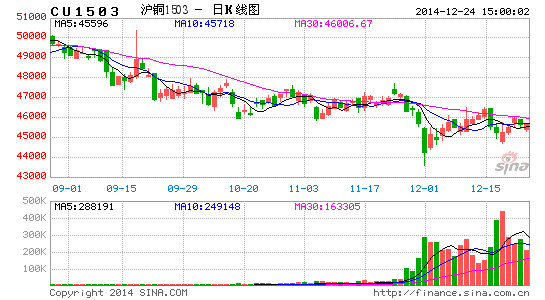

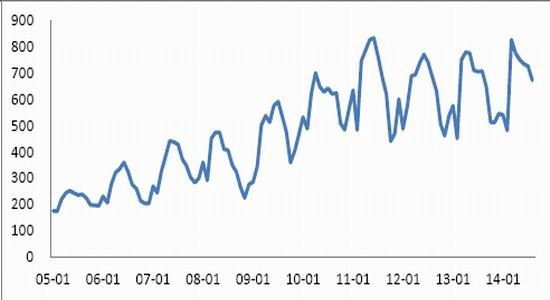

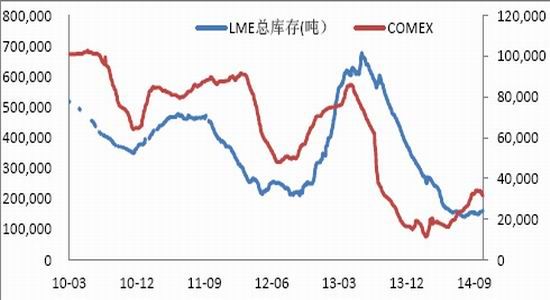

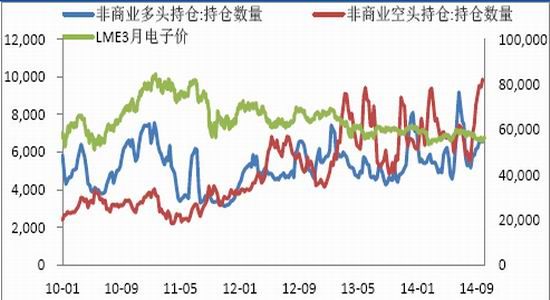

����14 ���°��꣬LME ��澭�����Ƚ������Ĺ��̣�LME ����� 8 �� 12 �մﵽ��͵�140675 �֣�֮����һֱ��������ֹ 10 �� 29 �գ�LME �ܿ�� 162675 �֣�����ע���ֵ� 36475 �֣�ע���ֵ�ռ�� 22.42%��LME ����ͭ���������Ϊ���ԣ�10 �·ݣ�����ͭ����� 6700 ������ 11250 �֣����� 67.91%��Ӣ�����û�б仯��COMEX ͭ������һֱ��������ʮ����Ѯ���ﵽ���ֵ��֮���濪ʼ�µ���

����������ʾ����ȫ�����Կ���У�LME ��� 14 ������ߵͣ���һ������ 8 �·ݵõ����ƣ����� LME ����ڵײ��ָ�������������������� COMEX �����١�

����ͼ 15��ȫ��ͭ���(��λ����)

������Դ��wind����ͨ�ڻ��о���

����3.4. �����ڷ���

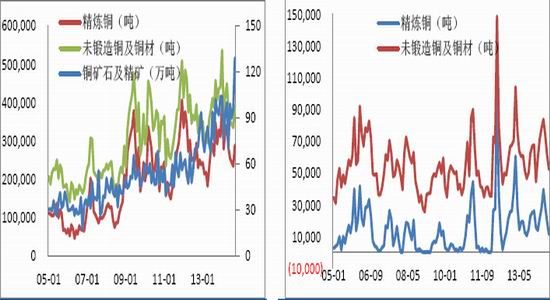

����ͭ��������ӣ�����ͭ���ڲ������������ݺ�������������ʾ������ 9 ���ҹ�ͭ��ʯ��������� 128.96 ��֣���ȥ��ͬ������ 26.64%��������ͭ���� 288��661 �֣�ͬ�ȼ��� 16.89%��δ����ͭ��ͭ�Ľ��� 390201.07 �֣�ͬ�ȼ��� 14.77%����Ҫԭ�������й�����ͭ�Ĵ���������ͭ������ұ�����������ڲ������ӣ�����������١����ͬʱ��ͭ���ʵ��Ϲ���Ч�Ķ�����ͭ����Ҳ�����������١�

���������ҹ�����ͭ��δ����ͭ��ͭ�ij�����������9 �¾���ͭ���� 11512 �֣�ͬ������ 7.2%��δ����ͭ��ͭ�ij��� 52590.89 �֣�ͬ������ 12.46%����Ҫԭ�������㣺һ���棬���ױ�ֵ����Ϊ�����ṩ�˶��ܣ���һ���棬ŷ���������ûָ���������Щ���Ҷ���ͭ������

����ͼ 16���й�ͭ��ͭ������� ͼ 17���й�����ͭ�������

������Դ��WIND����ͨ�ڻ��о��� ��Դ��WIND����ͨ�ڻ��о���

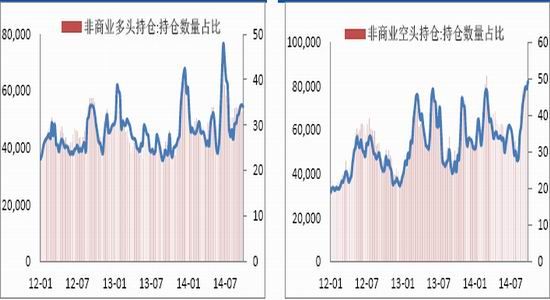

����3.5. ��ͷ�ֲ������г�������������

�����ڹ�ȥ������ʱ���CFTC ����ҵ��ͷ�ֲֳ����˼��δ������������Ӧ���г�����δ��ͭ�۸���еı��������������� 10 �� 21 �գ��г� LME ͭ�ֲܳ� 175541�֣����з���ҵ��ͷ�ֲ� 54569 �֣��ֲ�ռ�� 31%������ҵ��ͷ�ֲ� 82309 �֣�����ռ�� 47%����ҵ��ͷ�ֲ� 92601 �֣��ֲ�ռ�� 53%����ҵ��ͷ�ֲ� 55057 �֣�����ռ�� 31%�����ݱ�����Ŀǰ�г��ϵĶ�ͷ������Ҫ������ó���̣��������Ĺ۵��Ѿ�ƫ�ա�

����ͼ 18������ҵ��ͷ�ֲ�(��λ���ţ�%) ͼ 19������ҵ��ͷ�ֲ�(��λ���ţ�%)

������Դ��WIND, ��ͨ�ڻ��о��� ��Դ��WIND, ��ͨ�ڻ��о���

����ͼ 20��ȫ��ͭ���(��λ����)

������Դ��wind����ͨ�ڻ��о���

����4. δ���۸�Ӱ�����ؼ��۸�����Ԥ��

����ͭ��Ӱ�����ذ�����۾������أ��������أ����������أ�������غͳֲ����ء��й����ý��������ڵ��ӣ�������ֽṹ�Ըı䣬���Ϊͭ�۴�������ѹ�����������棬һ���棬����ʮ�·ݵİչ��¼�����ͭ�����ϵĶ��ܣ�Ԥ���������������Ӱ�죻��һ���棬����ұ�����õ�����Լ�ͭ���������ߣ�Ԥ������ͭ�ۻ�������е�ѹ���������ڷ��棬�ҹ��ı��˽��ھ���ͭΪ���ĸ�֣�תΪ����ͭ����������ͭ������һ�����Ը����㣬����ͭ����Ҳ����ߡ���淽�棬 2014 ��LME ������������������������֧�� LME ����������������°��꣬LME��������Ԥ�����Կ���������������г���ͭ�����ĸı䡣�ֲַ��棬����Ŀǰ�г��϶�ͷ��Ϊó���ֲ̳֣������������ֲ֣����г��ϵĿ�ͷ������Ϊ���𣬱����г�����ͭδ���۸����Ƶ�Ԥ�ڡ�

����Ԥ���°���ͭ���������У�LME ͭ�۸������� 6200-7200 ��Ԫ/������������ͭ�ڻ��۸��� 41000-51000 Ԫ/����������

������ͨ�ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�