��ͨ�ڻ�(�걨)�����ɻ��Ҽ��� ��ծ��ţ����

����Ͷ��Ҫ��

������ծ�ڻ�����һ����������ƽ�ȣ����ֳ������µ��������Ի���Ͷ����Ϊ�����ɽ��ֱֲ��½��������������ܡ��������Ϊ��������ƽ�ȡ��Ʋ������п����������ᡢ������������϶�ȡ�

�������ڣ�3 ���ں� 10 ���ڹ�ծ�ڻ����潻�Ŀ�����Ϊδ�����ཻ�ײ��Ե�ʵʩ���»�����δ������������Ҳ����Ϊ���ơ����⣬δ����ծ�ڻ��г�����ӭ�����еȴ���������У���ʱ���������ƹ�ծ�ڻ��г��������ԡ����� 2015���ӻ��������������ŷ��ز��г������������ڣ�Ͷ����������ѹ����һ���Ӵ��������ٺ͵ز��������Ⱦ���Լ���꣬��ǰ�������ٳ����»����ز�����Ҳ�Ŵ��µͣ�Ԥʾ����δ�����꾭����Ȼ���ǣ�ͬʱͨ�����з������ޣ�ծȯţ�л��������õ���ʵ��

���������Է��棬��ͳ���ռ��Ͷ�Ż������ҵ��������ڿݽߣ�ȡ����֮����һϵ�����͵Ļ���Ͷ�Ź��ߣ��������߲��ǵ�ǰ�����Ե��������ء��ֽ��λ���������жԷ�������˸�������������ߵķ��ɷ����п��ܼ�������ɽ��������У����ع����ʵ��½�Ҳ�ɳ����ڴ���ȫ�潵����ϢҲ�б�Ҫ�Ƴ���

�����ֽΣ������������ʷ��λ�����������з���ʹ�ó��������Ѿ����У���δ���̶������ʽ��ڿ������³������У����Ƚ����ڳ��ˣ����δ��ţ�����ڡ�

��������ţ�������ƶ����������ڻ������߷������ȵļ��롣�䴫��·�������ʽ����Żع����ʡ��̶����ʡ��������ʵ�·�������У�ţ�������齫

�����ݴ�չ�����ݲ��㣬10 ���ڹ�ծ�����ʿ��ܽ����� 3.1%-3.4%��������˵�������Ծ����пռ䣬���Թ�ծ�ڻ��г��γ�֧�š�

����������ʾ

�����ʽ�����ܻ����ٽ��ԵIJ�����������˴����Ķ��ڻص����ա���ȫ����ɵ�ʱ��������ǰ���ڴ��ģ�Ĵ̼��¾���ͨ���ں�������ȣ�����ծ�в�������Ӱ�죬ţ�п��ܽ����ļ�������һ���Ŀ��顣

����1. ��ծ�ڻ��г���������ع���չ��

����2013 �� 9 �� 6 �գ�������Ŀ�� 5 ���ڹ�ծ�ڻ����й������ڻ�������[��]��ʽ�������У����� 2014 �� 10 �� 24 �գ��ѳɹ����н� 14 ���£���˳��������Ĵν�����潫�Թ�ծ�ڻ�����������������������Ҫ���ܡ�

����1.1. Ͷ���߽ṹ��ɽ��ֲֽṹ

�����Ӳ����������������� 2014 �� 10 �� 24 �գ������� 1.5 ������Ȼ�˿ͻ��ͷ��˿ͻ������ծ�ڻ����ס����н�����Ҫ������Ϊ���˿ͻ���������֤ȯ��˾��֤ȯͶ�ʻ����ڻ���˾�ʹܵȣ���ЩͶ���������˵�������ʽ���֪ʶ���о���ij���Ͷ���ߣ���Ϥ��ծ�ڻ���Լ����Լ����ס����㡢������տ��Ƶ��ƶȣ�������Ϊ���ԡ�Ҳ������ծ�ڻ���Ϊרҵ�Խ�ǿ�Ľ���������Ʒ���Ի���Ͷ����Ϊ�����г������������֡�δ�����Ź�ծ�ڻ��г��ķ�չ��Ҳ�����ڻ���Ͷ���߲������Ⱥ�ȵIJ���������

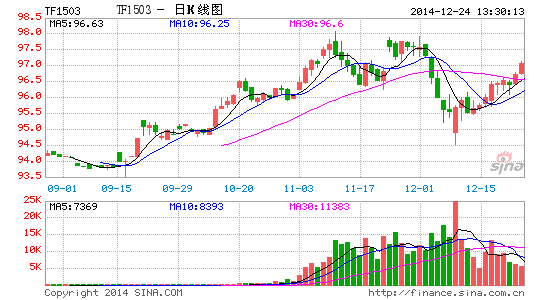

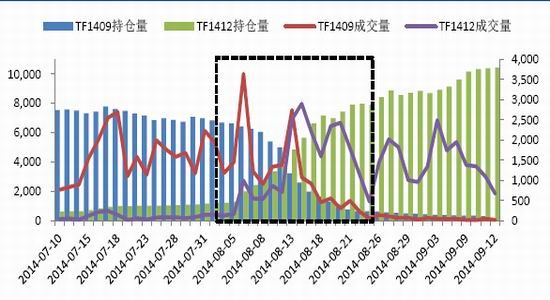

�����ӳɽ��ֲֽṹ���������� 2014 �� 10 �� 24 �գ���ծ�ڻ�������Լ�վ��ɽ���Ϊ2040 �֣��վ��ֲ���Ϊ 4068 �֣��ɽ��ֱֲ�Ϊ 0.57������������յ� 13.05��2014�� 1 �� 15 �յ� 1.094���Լ� 2014 �� 5 �� 30 �յ� 0.683 �������Խ��͡��ӹ�ծ�ڻ������ڼ��Լ��������ҵĹ�ծ�ڻ��ɽ�����������ɽ��ֱֲ�һ�㸡���� 0.5 ���ң����ֲ���Ҫ���ڳɽ���һ�����ҡ����˵����ծ�ڻ��������գ�Ͷ������Ͷ������Ϊ������������ʱ������ƣ��г�Ͷ���ɷ������ͣ�����������г���£��

����ͼ 1���ɽ��ֱֲ�����

������Դ��Wind����ͨ�ڻ�[��]�о���

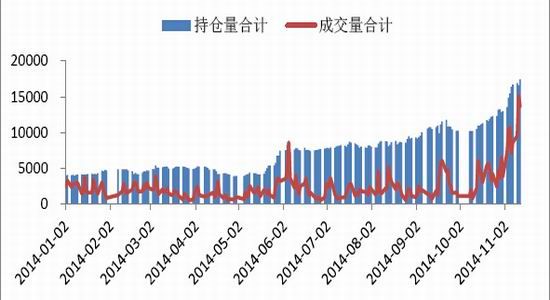

����2014 �� 10 �� 31 �գ��н���[��]�����������µ� 5 ���ڹ�ծ�ڻ���Լ���佻��ϸ������ 11 �� 3 �տ�ʼִ�С�ϸ�� 5 ���ڹ�ծ�ڻ���Լ����ͽ��ױ�֤���� 2%����Ϊ 1.5%���ݶȽ��ױ�֤���ɡ�2%-3%-5%������Ϊ��1.5%-2%-3%�����ݶȳֲ�������1000 ��-500 ��-100 �֡�����Ϊ��1000 ��-600 ��-300 �֡����ݶ���߱�֤����ݶ�����ִ��ʱ���Ӻ��Դֱֲ����ƶȽ��������ơ����� 11�£����µĹ����̨��ծ�ڻ��ijɽ����ͳֲ���������������(�����Ǹ�����ʱ���µijɽ���)��

��������������Լ�ɽ������ֲ���ռ�ܳɽ������ֲ����ı����ֱ�Ϊ 90.73%�� 86.64%������ʳ����г�����Ҳʮ��������

����ͼ 2����ϸ���̨����������������

������Դ��Wind����ͨ�ڻ��о���

����1.2. �۸�������������������

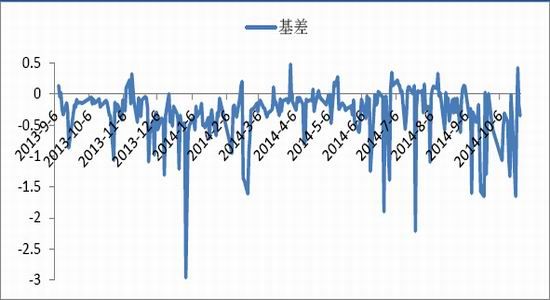

������ծ�ڻ� TF1312 ��Լ���������� 94.220 Ԫ���̣������� 94.170 Ԫ���Ϲ��̻���(94.168 Ԫ)���� 0.002 Ԫ��ʵ�֡����ź족������ 2014 �� 10 �� 24 �գ�������ԼTF1412 ��Լ���Ϊ 96.150 Ԫ����ͼ�Ϊ 92.774 Ԫ��

������ծ�ڻ��۸����������� 2014 �� 10 �� 24 �գ�������Լƽ���ռ䲨��Ϊ 0.1577%����ռ䲨��Ϊ 0.8758%������ 1%���ڣ�ƽ�����ڲ���Ϊ 0.3242%��������ڲ���Ϊ 2.1618%�����н�Ϊƽ�ȡ�

�������ֻ��۸������ԽϺã�������Լ�ڻ�������˿ɽ���ȯ������Ȼż������ֱ��룬���ڴ�ʱ����һ�µģ������ϵ��Ϊ 98%��

��������ͨ��Ϊ����������г���ծ�ڻ��������ͬ�����ҹ��г��ϣ��ʽ�ɱ�����Ʊ�����ʣ�����������ij��гɱ����ڳ������棬���Ի������ʱ�����Ʒ�ڻ�һ��Ϊ�������� 10 �� 24 �գ�������̻���Ϊ 0.58 Ԫ����С���̻���Ϊ 0.001 Ԫ��ƽ�����̻���Ϊ 0.2166 Ԫ��ͬ�ڣ����� 5 ���ڹ�ծ�ڻ�������Լ��ƽ�����̻���Ϊ0.12 ��Ԫ���ҹ���ծ�ڻ������Ϊ�ӽ����ʳ����г�ˮƽ��

����ͼ 3������ͨ��Ϊ��

������Դ��Wind����ͨ�ڻ��о���

�����۸����׳��dz�������ͼ�к�ɫ���ߴ��������������ع����ʼ�ȥ�ʽ�ɱ�֮����ֵ������Ӧ��Χ�� 0 �������������ǿ��Կ�������ծ�ڻ��ļ۸�ȴ�������ֳ��Ǻͳ������������ٽ����������Ա���ʱ������Ϊ���ԣ�Ҳ˵�����г��ڻ��Ǵ��ڽ϶���������ᡣ

����ͼ 4���۸����׳��dz���

������Դ��Wind����ͨ�ڻ��о���

����1.3. ��ծ�ڻ��Ľ������

�������� 2014 �� 10 �� 24 �գ���ծ�ڻ����� 2013 �� 12 �� 18 �գ�2014 �� 3 �� 19 �գ�2014 �� 6 �� 18 �գ�2014 �� 9 �� 17 ��˳��������Ĵν���ڽ��������ֳ��������ص㣺

�����Ʋ�ʱ������ǰ��

����2013 �� 11 �� 28 �գ�TF1403 �ֲֳ��� TF1312�����������Լ��ת����

����2014 �� 2 �� 20 �գ�TF1406 �ֲֳ��� TF1403�����������Լ��ת����

����2014 �� 5 �� 16 �գ�TF1409 �ֲֳ��� TF1406�����������Լ��ת����

����2014 �� 8 �� 13 �գ�TF1412 �ֲֳ��� TF1409�����������Լ��ת����

����2014 �� 11 �� 4 �գ�TF1503 �ֲֳ��� TF1412�����������Լ��ת����

�������ǿ��Է��֣������Ʋֻ��µ�ʱ��Խ��Խ��ǰ����ϵ�һ�ν���Ʋֵ�ʱ��һ��������ǰ�˽�һ���£�Ҳ˵��Ͷ����Խ��Խ���������ԡ�

�����������������ٽ������뽻���º��Լ�������ٽ������㵥Ҳ��ƵƵ���֡��������������ʱӦ�������ף�����������Ӧ��ʱƽ�֡�

����ͼ 5���������������ٽ�

������Դ��Wind����ͨ�ڻ��о���

��������ȯѡ����ͬ��

����TF1312 ����� 70 �ֹ������381 �ּ��н��������ܽ�� 4.3 ��Ԫ��

����TF1403 ����� 277 �ֽ��������ܽ��Ϊ 2.67 ��Ԫ��

����TF1406 ����� 77 �ֽ��������ܽ��Ϊ 0.76 ��Ԫ��

����TF1409 ����� 320 �ֽ��������ܽ��Ϊ 3.15 ��Ԫ��

�����Ӳ��뽻����������������뽻��Ŀͻ���Ϊ����Ͷ���ߣ�δ���ֲ����Ͻ����ż������������ TF1312 ��˵�������ͻ���ѡ�� 4 �ֿɽ����ծ���ڽ�����н���������ǰ��ֻ��ծΪ 130015 �� 130020��ռ���������ı���Ϊ 79.16%���ӽ���ȯ���ṹ������Ͷ���߶Խ���ȯ��ѡ�����ͬ�Ժ�רҵ��������ǿ��������Ϊ���ԣ�ȫ����Լ���

�����Ʋ��ڼ��п�����������ӹ�ծ�ڻ�����������ν�������������������Լ�����ڴμ���Լ����ֳ��dz������Ӷ����µ�����Լ�ʹμ���Լ֮��ļ۲����Ʋ�����ǰ�����ֽϴ�������ծ�ڻ��ļ۸�������ͨ��ʱ��������Լ���Ƿ��ȸ��ڴμ���Լ������֮��ļ۲����Ʋ�ʱ������С������ծ�۸����µ�ͨ������ʱ���ڵ�����Լ�۸��µ����ȴ��ڴμ���Լ������֮��ļ۲����Ʋ�ʱ��������

�������⣬��������Լת����δ���֮ǰ��������Լ�ʹμ���Լ����һ���������ԣ���Լ�ܳ���һ�����ң����Ͷ���߿ɿ������Ʋ��ڼ���п�������������Ҫ���������Է��գ������ǵ�����Լ�Ʋֻ�����ɺ��������ٽ��ķ��ա�

����ͼ 6���Ʋ��ڼ�۲�ı仯

������Դ��Wind����ͨ�ڻ��о���

����1.4. ��ծ�ڻ����������������������

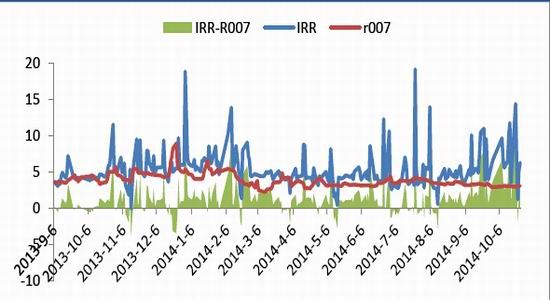

����������������õķ���������Ϊ�����ع����ʷ���ͨ���Ա�����˿ɽ���ȯ�������ع����ʺ��ʽ�ɱ��Ĵ�С���ж��������Ե��������ᡣ

�����Թ�ծ�ڻ������� 2014 �� 10 �� 24 �գ�һ���� 273 �������գ����� CTD ȯ�� IRR���� 7 ���ڼ�Ȩ�ع����ʵ������� 218 �죬������ 137 ��߳� 100 �����㣬���ݾ��飬����Ҫ�߳� 100 ���������������������м�ֵ���� IRR ���� 7 ���ڼ�Ȩ�ع����ʵ��������� 55 �졣���Կ�������һ���������������Ļ��ỹ�ǽ϶�ġ�

����ͼ 7���������ᷢ��

������Դ��Wind����ͨ�ڻ��о���

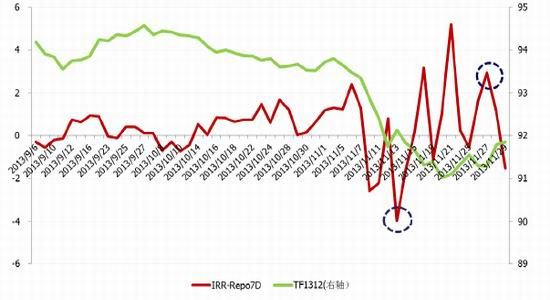

�������磬2013 �� 11 �� 21 �գ�TF1312 ��Լ CTD ȯ�� IRR һ�ȸߴ� 10%���ϣ�R007Ϊ 5.4%����˴�ʱ�ʺϽ���������ȯ�������ڻ��������������ԣ��� IRR �ع����ˮƽ����ƽ�ֻ�����

���������ռ���������ᣬ��������������ֵĸ��࣬����ͬʱҲҪע��������������ʹ���鷢����ת��

����2014 �� 2 �� 12 �գ����ʽ���������ɵ�Ӱ�죬��ծ�ڻ�һ·���߸��� 92.62��IRRһ�ȴﵽ 10%���ϣ���ʾ��ծ�ڻ��������ǣ�������������̽��룬���¹�ծ�ڻ��۸�ѹ�� 92.448��IRR ���̽��� 5.59%���������ֽι�ծ�ڻ���������С�������Խϲ�۸�����ױ���������

������˴�����Ƕȳ��������Ƿ���Ҳ��ͨ�������ع��������ʽ�ɱ��ıȽϣ��������жϹ�ծ�ڻ��۸�ķ�չ���������ع��������Ը����ʽ�ɱ�ʱ����ծ�ڻ��������µ���������

����1.5. ��ծ�ڻ��г����»���

����δ������ծ�ڻ��г�������ֵ���ڴ��Ļ��ᣬһ�����б��յȴ���������У������������������ڻ�Ʒ�ֵ��Ƴ���

�����ȴ���������У�Ŀǰ��ծ�ڻ��г�����������������Բ��㣬���ı���һ������ʵķ�ʽ�������б��յȹ�ծ��Ҫ�����ߵ����С���ô���е����н���θı��г��أ� ��ҵ�������ҹ���ծ�г�����Ҫ��Ͷ���ߣ��е�����������й�ծ�����������ʷ��ա���ծ�ڻ�����ҵ���в�ͬ�˻��µ�Ӧ�ã�����ͬ�̶ȵط��ӷ��չ������ܡ�

������Ͷ���˻����ԣ���Ϊ���е���Ͷ�ʺͿɹ����۵Ľ����ʲ�������Ŀ���ڳ��е���Ͷ�ʿ�Ŀ�£������չ̶������ս��̶����ȷ������̯��ɱ���������˽���ע���������ʣ���ȡƱϢΪ��Ҫ����㣬���迼�����г����նԳ塣�����ڼ���������۽����ʲ����Ŀ��ծȯ�������Թ��ʼ�ֵ�����䶯�γɵ�����������������������У�������Ӱ�����е��ʱ������ʣ����������������������еĻ����У�����Ŀծȯ���жԳ����ʷ��յ�������ˣ������˻��������ù�ծ�ڻ��Գ�ɹ����ۿ�Ŀ�����ʷ��գ��Լ�С��ֵ�������ʱ������ʲ�����ѹ�������ڹ�ծ�ڻ�������֤���ף���ܸ�ЧӦ�ܹ��ϴ��������ʽ��ʹ��Ч�ʣ��������ڱ�ֵ�ij�����

�����Խ����˻���˵������ص���Ǹ��˻��е�ծȯ�ʲ��Թ��ʼ�ֵ��������䶯�����������档�����ʷ����䶯ʱ�������˻��е�ծȯ�ʲ����ʼ�ֵ�ı䶯����Ϊ��ʧ���������������С������˻������ù�ծ�ڻ��ͳɱ��Ľ��������Խ��ף�������������������Ͷ����ϣ�ȡ������롣

�������⣬��ծ�ڻ��������ڸ���Ч�ĵ�����Ͼ��ڡ�������ȯͶ����Ϲ�ģ��������˻���˵���������м�ծȯ�г�Ϊ���⽻�ף�ͨ����ȯ�������������ڲ����ɱ��ϸߣ��ҵ����ڽϳ���ͬʱ�������ȯ�г������ʵĴ������������ծ�ڻ��������������ʲ��ṹ��ǰ���¶�ʱ������ɶ�ծȯͶ����ϵľ��ڵ�����ͬʱ����ծ�������ñ�֤���ף���ܸ�����ʹ���������ĵ�����Ͼ���ʱ���ؾ����ڳɱ������ơ�

���������ҵ���л��ɽ�����ծ�ڻ���������ծ�ڻ��ֻ��������Ʋ�Ʒ���ҹ���ծ���������Ʋ�Ʒ���������ù�ծ�ڻ������ϳ��ʲ������ծȯͶ�ʵ������ʡ�

������ 1������ʹ�ù�ծ�ڻ��Ķ��ֲ���

������Դ��Wind����ͨ�ڻ��о���

����������жԹ�ծ�ڻ��ж����������������ķḻ�����Ľ��ײ��ԣ�δ�ػᵥ�����մ����Լ۸�ij����

���������ڻ������ḻ��Ϊ�����ƹ�ծ�ڻ���Ʒ��ϵ���ƽ������г������̣���ȫ��ӳ�г������ϵ�Ĺ�ծ���������ߣ��н���������ʺ��ھ��飬���г��������������� 10 ���ں� 3 ���ڹ�ծ�ڻ���Լ��2014 �� 9 �� 19 �գ��н�����ʽ������ 3 ������ 10 ���ڹ�ծ�ڻ��ķ��潻�ף��±����������Ĺ�ծ�ڻ���Լ�����˶Աȡ�

������ 2����������ծ�ڻ���Լ�Ա�

������Դ��Wind����ͨ�ڻ��о���

���������Ƴ��������Ĺ�ծ�ڻ���������طḻ���еĽ��ײ��ԡ������Ҫ���ܲ�ͬ���������ڻ�֮�������ײ��ԡ�

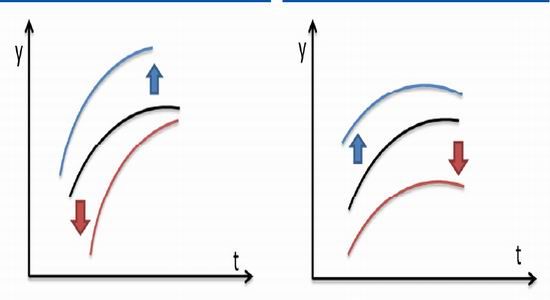

������ծ���������ߵ�б�ʷ�ӳ���г���δ������������ͨ�����͵�Ԥ�ڣ���б�ʾ�������Ϊ�ϳ����Ĺ�ծ��϶����Ĺ�ծ������֮������������Ϊ������˵���г�Ԥ��δ��������������ͨ������������������Ϊ������˵���г�Ԥ��δ�����������Ż�����ͨ�������½���

�������г��Ծ���������ͨ�����͵�Ԥ�ڷ����仯ʱ�����ֱ仯�ᷴӳ�����������ߵ�б���ϣ��Ӷ��ᵼ�³����ڹ�ծ����������IJ��������Ǿ��о��������������ڽ�����ʱ�������ڻ���ʾ�����Եľ�ֵ�ع����ԡ���ˣ�Ͷ���߿��Բ�ȡ�ڲ�ͬ�����Ĺ�ծ�ڻ�֮���������IJ��ԡ�

����������ԱԤ�����������߽����ͻ������ڹ�ծ�Ͷ��ڹ�ծ������������ʱ�����Բ�ȡ��������ף�Ҳ��������ڹ�ծ�ڻ��������ڹ�ծ�ڻ��������������߶��ͻ�����������֮��ƽ�ֻ�����

����������ԱԤ�����������߽�ƽ̹�������ڹ�ծ�Ͷ��ڹ�ծ�����������Сʱ�����ɲ�ȡ��������ף�Ҳ���������ڹ�ծ�ڻ����볤�ڹ�ծ�ڻ���������������ƽ̹����������С֮��ƽ�ֻ�����

����ͼ 8�����ͻ���������� ͼ 9��ƽ̹����������

������Դ����ͨ�ڻ��о��� ��Դ����ͨ�ڻ��о���

����2. 2014 ������ծ�г��ع�

����2.1. һ���ȣ���ţת������ţ����

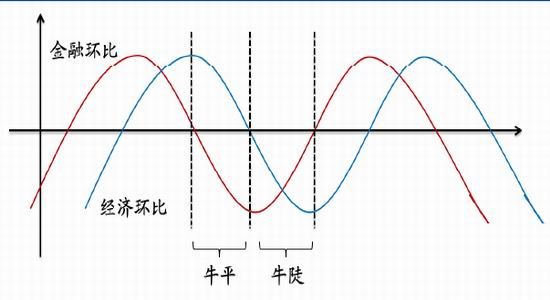

��������һ���������������г���������������У�2013 �����ƫ���Ļ������߳���ת���������з������֣������Լ��ȿ��ɣ���ծ����Ҳ�������գ�������ծ��ţ�е������Ѿ��ܳ����ˣ�������ţת��ȴ���е��쳣���ѣ��������ʳٳ�δ��������������У���ծ�ڻ�Ҳ������������ôծ��Ϊ����ԥ��������Ϊԭ�����������㣺

�������ȣ�������ȥ���°�������������˼ά����ת�䣬�г��Ľ�����̬ʼ�մ��ڣ������Ƕ���������һֱ��һ�־Ӱ�˼Σ��̬�ȡ����⣬���ú�ͨ�͵����з�����������������Ԥ�ڣ����ǡ������������߶�ծ�е�Ӱ��ȡ�����䷽ʽ��Ч����������������·����������ɻ��Һ��ɲ�����������ô�ͳ���ɻ��ҵķ�ʽ���罵��Ϣ�������������ʵ�ȫ�����У�ծ��ţ����������������������ɲ����ػ��ҵ��·�ʽ�����ø��ն����ʲ����������¸�ծ�д���ѹ����������ʵ������������һ������ծ�����ٵ����IJ�ȷ���ԡ�

������������ԵĽ���Ԥ�ںͶ�δ����������ʽ�IJ�ȷ����һ����ծ����ţת���쳣���ѵ���Ҫԭ���г��������ʽ���������ĸ����ƶ����ز�δ��ɹ�ʶ�����³������ʳٳ��������С�

����ͼ 10��һ������ţת��

������Դ��Wind����ͨ�ڻ��о���

����ͼ 11�����������߸ߣ�������������

������Դ��Wind����ͨ�ڻ��о���

����2.2. �����ȣ�ţ�н���ӿ�

������������ȣ����Ż�����Ľ�һ�����У������Եij������ɣ��Լ����߷���Ԥ�ڵ����£�Ϊծ����ţ��ֽ���ӿ�춨�˻����������������¼�ʹţ�������������ҡ�

����4 �� 25 ������[��]���������µ�����ũ����ҵ��������Ҵ�������� 2 ���ٷֵ㣬��������ũ�������������Ҵ�������� 0.5 ���ٷֵ㡣��Ȼ�ͷų��Ļ������������������������г��Ի������߷��ɵ�Ԥ�ڡ�

����5 �� 16 �գ�һ��������������ӡ���� 127 ���ļ������ڹ淶���ڻ���ͬҵҵ���֪ͨ������һ���淶���ڻ���ͬҵҵ�� 4 �� 24 �ո��ļ��·�������֮��ծȯ�г���ӭ��һ�������顣�DZ����ʵ���������ʹ���������ܵ�Ӱ�죬��һ����Լ�������ȣ������ծ������������������������������г�������ծ�С�

�������µף�������������������������·��ٴ�����֧���ﻧ�����죬������г����ع�����������ͬʱ�����ڹ���Ժ������������Ҫ�Ӵ��������ȣ��������߷��ɵ�Ԥ���ٶȴ�����£���ծ�ڻ����շ������ǣ�����ˢ����ʷ��¼��

����2014 �ϰ��꣬ծȯ�г������ڶ̶��������еĴ�����������һ��ţ�����飬���Ŷ��������߷��ɵ�Ԥ���Լ��Ի��������з��յ�Ԥ�ڵ���ǿ���������ʸ���̶��������У���������һ��ţƽ�����顣

����ͼ 12�����ṹ��ţ����ţƽ

������Դ��Wind����ͨ�ڻ��о���

����2.3. �����ļ��ȣ����ڻص��ް�ţ����;

����7 �·�����ծ�������ϰ����Сţ���飬�������ձ����е�������ծ�ڻ����ٴ���´졣��ҪԵ�������ĸ�ԭ��һ���棬��۾��������ڡ������������������Ȼ������г��Ի������ů�ĵ������£���һ���棬6 �� M2 ����������������Ŀ�꣬�Ժ����������߷��ɿռ��γ���Լ��������IPO �ܼ����У����¶����ʽ���������γ��ϴ���ţ��ʽ����ʽ�ǰ�������߸ߣ����ģ������˰����ţ�����飬�����̻����ķᣬ�ٶȼӸܸ˶���������������ծ��������Ҳ���ٻص�ѹ����

���������� 8 ��������ծ�����߳��� 7 �´�������飬���������������½�����ծ���������ԭ����Ҫ���������㣬��һ 7 �»����Ŵ��Ƚ������ݴ���½����������߷���Ԥ�������������ڶ������������ٶȲ���Ԥ�ڣ��������ȱ�֤α�� �������ծ�е�֧����� 7 �����Լ�ǿ�������������Գ������ɣ����й����г����ع����������� 7 �� 31 �գ�9 �� 18 ���Լ� 10 �� 14 �շֱ��µ� 0.1 ����0.2 �Լ� 0.1 ���ٷֵ㣬�ټ��� 5000 �� SLF�������ͷſ���ѶϢ���г���δ���������߿��ɵ�Ԥ�����ϼ�ǿ��

����ͼ 13��7 �¹�ծ�ڻ��������

������Դ��Wind����ͨ�ڻ��о���

����ͼ 14����ţ��������ȫ��

������Դ��Wind����ͨ�ڻ��о���

�������� 2015 �꣬������Ϊծȯţ����Ȼ���ڣ����������ߵķ������ȣ���ʽ�Լ����ɵ�ʱ�䴰�ڽ�����ţ�еĽ��ࡣ

����3. 2015 ���ۻ�����չ��

����3.1. ��������ѹ���Դ棬��ʵţ�л���

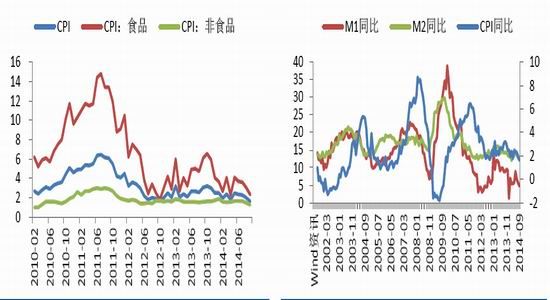

����2014 ���������ҹ�����������ͷ�����Ż���һ���� GDP ����»��� 7.4%��ǰ����µĻ�� PMI ��ֵ���ڿ�����֮�¡�1��4 �£���ҵ����ֵͬ�����ٴ� 2013 ��ȫ���� 9.7%�½��� 8.7%��Ϊ��ȥ 5 ��ĵײ����������Ʒ���۶�ͬ�����ٴ� 2013 ��ȫ��� 13.1%�½��� 12.0%��Ϊ��ȥ 10 ��ĵײ�������̶��ʲ�Ͷ��ͬ�����ٴ� 2013��ȫ��� 19.6%�½��� 17.3%��Ϊ�� 12 ������͡��������з��ղ��ݺ��ӣ��ϰ���ƣ���ľ���Ϊծȯ��ţ������춨�˻�����

�������ǣ�7 �·ݺ�۾��������ڡ������������������Ȼ�������� PMI ������ 6 �·ݵ�����������Ծ��ö��������������ԣ�6 �·ݵĹ�ҵ��ҵ����Ҳ���������������ҵ��Ӫ״���������ԡ�ծ���ܴ�Ӱ�������һ����ĵ�����

�����ӽ��ڵ�����������������Ȼ���ٽϴ������ѹ����

����10 �� 21 �շ����˸�������ݣ����� 3 ���� GDP ͬ�������»��� 7.3%���� 2 �����»� 0.2 ���ٷֵ㣬�Ժ����г�Ԥ�ڣ������������ƣ����������Ͷ�ʹ��ֱ��4%��3.6%�»��� 2.8%��2%��

����9 �¹�ҵ����ֵͬ������ 8.0%���� 8 �µ� 6.9%�����ָ������Ե��ڽ���ǰ 7 ����8.6%-9.0%������ƽ̨����ӳ��ҵ�����ָ��������㡣

����9 �¹̶��ʲ�Ͷ��������ֵ���̬�ƣ�ͬ�����ٴ� 8 �µ� 13.3%���� 11.5%�����У����ز���ҵ�Դ����������У�Ͷ�����ٽ�һ���»��� 8.6%�����ع��á��¿�����������۶������ָ��δ�и��ƣ����ز��Ծ��õ������Խ�������

����10 �¹ٷ�����ҵ PMI �� 9 �µ� 51.1 ���� 50.8�������г�Ԥ�ڡ����У�����ָ���� 9�µ� 53.6 ���� 53.1������˵��¶������³��ڶ���ָ��ͬ���»����ֱ��� 51.6��49.9����ʾ������������������������³��ڶ����� 5 �����״ε����������䣬Ԥʾδ���������ƴ��ڲ�ȷ�����أ��ɼ���ʵ�徭��������ضȽϸߵķ���ָ������ֻ��䣬��˾���������Ȼ���ֵ�λ���е�̬�ơ�

�����ӽ��ڸ����������������9 ������������� 1.05 ���ڣ�ͬ������ 3620 �ڣ��������ٴ� 8 �µ� 14.9%��һ���»��� 14.4%������ƿ����ɵ�Ͷ��ƣ��״����δ���ƣ�4������������ľ��������Դ��ڽϴ�����з��ա����пھ�������� 9 �� M2 ����С�������� 12.9%���������ƽ�ȣ�ͨ��ѹ���ϵͣ���ҵƷ����ά��ͨ������������������ѹ�����������߽��������ɡ�

�������� 2015���ӻ��������������ŷ��ز��г������������ڣ�Ͷ����������ѹ����һ���Ӵ�����ָ�꿴�����������ٺ͵ز��������Ⱦ���Լ���꣬��ǰ�������ٳ����»����ز�����Ҳ�Ŵ��µͣ�Ԥʾ����δ�����꾭����Ȼ���ǣ����ó������з���δ�����������ծ�еij�������δ�䡣

����ͼ 15��GDP ͬ���»� ͼ 16�� �̶��ʲ�Ͷ�ʳ��ֵ���̬��

������Դ��wind����ͨ�ڻ��о��� ��Դ��wind����ͨ�ڻ��о���

����ͼ 17����ҵ���»ָ��������� ͼ 18���й�����ҵ PMI ���ȷ���

������Դ��wind����ͨ�ڻ��о��� ��Դ��wind����ͨ�ڻ��о���

����ͼ 19����� PMI ���ȷ��� ͼ 20����� PMI ����ָ����ֻ���

������Դ��wind����ͨ�ڻ��о��� ��Դ��wind����ͨ�ڻ��о���

����3.2. ͨ�����з�������

����2014 ���ͨ�ͳ�����ͷ�ͣ��м�ߵ�̬�ƣ�5��6��7 ��������Ϊ���۵Ķ������ǵ��� CPI �������������Ǵ��ܵ������Ͽ����ھ������еı����£�������Ȼ���ֶ�ʱ�����������������Ȼ���ѣ�ͨ�Ͳ������Ϊ��Լծȯ��������ء�

����2015 ����ܽ������۵��������ڣ������������Ӿ������ڣ����ǵ����û�����ƣ����������������ά�ֵ�λ�Լ� 2015 ��ϵ͵���β���أ�ͨ�����з�����Ȼ���ޡ�������˵��2015 ��ծȯţ�еĻ���������������õ���ʵ��

�������⣬�ӻ��ҵĽǶ�����������Ļ�������ٵ���Ʒ����۱�Ȼ���ǣ�����Ӱ��CPI ����Ҫ���ҳɷ��� M1,M2 �����Լ���������ı仯�����ҹ�Ӧ��Խ�ߣ�Խ�������� CPI ���߸ߣ����߳�����أ��� M1,M2 ͬ�������� CPI �ı仯�����ⴢ������������ϵ����ͬ�������½�����Ӧ CPI ͬ���߸ߡ����߳ʸ���أ��Ҵ���ͬ�������� CPI �ı仯��

������ 2013 ����ȣ������ M1,M2 ���ٽϵͣ��ټ���ʱ�ͣ�����ͨ�����з������ޣ�Ҳ���������ߵķ��ɴ�����һ���ռ䡣

����ͼ 21�� ͨ��ά�ֵ�λ���� ͼ 22�� CPI �� MI��M2 ����أ��ҹյ�����ͺ�

������Դ��wind����ͨ�ڻ��о��� ��Դ��wind����ͨ�ڻ��о���

����4. ���ҿ����Խ����������ʽ��ʹ�������

�����������߷��棬�������ڣ�M2 �Ƚ������ݳ���ƫ�������Ͼ�������ѹ���Դ棬ͨ���г���Ҳ�����ǣ����δ�������������з��ɵĿռ䣬�г����ڻ������߷��ɵ�Ԥ��Ҳ�������һ�¡������ɵ����ȣ���ʽ��ʱ�䴰���ǵ�ǰ�����������ڡ�

����2014 �����������������з������֣������Լ��ȿ��ɣ������г���������������У�2013 �����ƫ���Ļ������߳���ת����Ȼû�г���ȫ��Ľ���Ϣ�������������˶��������¹��������ɻ��ҡ������� 2014 �İ��걨��Ԥ�ƣ��°���Ļ����������������ɣ�����Ҫ�Զ������(SLF��PSL���ٴ����)�Լ����ع����ʵ��µ�������ع�������Ϊ�������Գ���ȫ��Ľ���Ϣ��

�������°����У����ǿ�������ȷʵ����ʹ���� SLF �ȹ���Ͷ�Ż��Ҳ������������µ������ع��������ʹ��� 0.4%���ٷֵ㡣�����������ֱ��ǶԽ����������ɻ����������ߵ�������عˣ��Լ� SLO��SLF��PSL��MLF ������

������ 3��2014 �������ع�

������Դ��Wind����ͨ�ڻ��о���

������ 4������Ͷ�Ź��߶Ա�

������Դ��Wind����ͨ�ڻ��о���

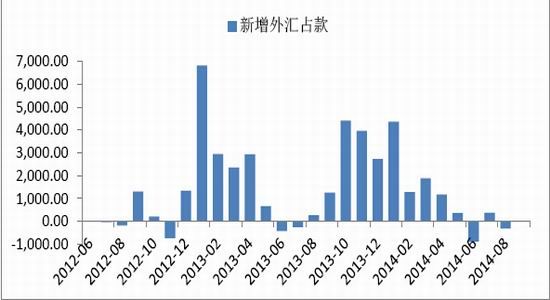

����������������������3 �� 15 ��������������ʲ������䣬�Ӷ��Ӵ�����Ǯ���������ȣ����м����˶�����г����ճ���Ԥ������ qe ���˳���ͨ����ͳ���ռ��Ͷ�Ż������ҵ��������ڿݽߣ�9 ���������ռ��� 11.4 ��Ԫ������ 1-9 ���ۼ��������ռ��� 8288 ��Ԫ�����ȥ��ͬ�ڼ����� 8358 ��Ԫ���ɴ���ɵĻ�������ȱ����Ҫ���䣬������ PSL ���� SLF �ֻ��Ǵ��Ե� MLF�����϶���Ϊ���ֲ��������ҵ�ȱ�ڡ�

�������ڲ������������ֽξ��������������з��գ�ͨ�͵�λ���У����ڷ�������������������ʸ�����˻���������жԻ������ߵķ�������˸�������������ߵķ��ɷ��Ƚ��������ܼӴ�����ɽ��������У�����۸��͵Ŀ������ߣ��������ع����ʵ��½�Ҳ���Գ����ڴ���ȫ�潵�뽵ϢҲ�б�Ҫ�Ƴ���

����ͼ 23�����ռ����������

������Դ��Wind����ͨ�ڻ��о���

����ͼ 24�������г���������

������Դ��Wind����ͨ�ڻ��о���

����ͼ 25�������г�����

������Դ��Wind����ͨ�ڻ��о���

����ͼ 26�����ع����������µ�

������Դ��Wind����ͨ�ڻ��о���

����5. 2015 ��ծ�ڻ��г�չ����Ͷ�ʲ���

����5.1. ������������߱仯

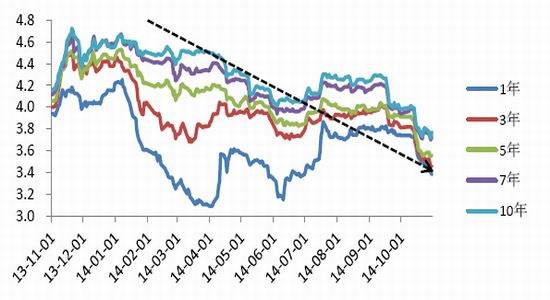

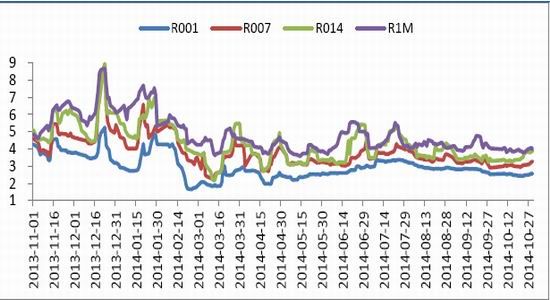

�����ֽΣ������������ʷ��λ�����������з���ʹ�ó��������Ѿ����У���δ���̶������ʽ��ڿ������³������У����Ƚ����ڳ��ˣ����δ��ţ�����ڡ�

��������������������Ϊ�����г���������Ȼ�����»����䣬ͨ��Ҳ��ά�ֵ�λ�����������Ȼ�����������䡣������ţ�������ƶ����������ڻ������ߵķ��ɡ��䴫��·������ʽ����Żع����ʡ��̶����ʡ��������ʵ�·�������У�ţ�������齫�ݴ�չ����

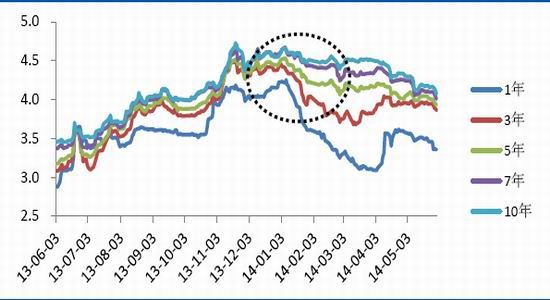

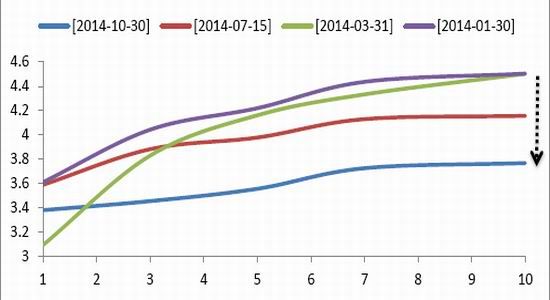

������ 2010 ��������7 ���ڻع���һ���ڹ�ծ�����ʵ������ֵΪ 0.637%��һ���ڹ�ծ��������ʮ���ڹ�ծ�����������ֵΪ 0.675%���������г���ծȯ�г�֮�䱣�������������ô��δ�� 7 ���ڻع�����λ���� 3.0%����һ���ڹ�ծ������Ӧ��λ��2.3%-2.4%����ʮ���ڹ�ծ�����ʶ�λ�� 3.0%-3.1%��

�������ǣ���һ��������ʷţ���Ĺ����У�1 ��Ʒ�����ʱ仯 10 ���㣬������ 10 ����Ʒ�����ʱ仯 3-6 ���㸽���������һ����Ʒ�ֽ��� 2.3%-2.4%��10 ���ڹ�ծ�����ʿ��ܽ��ܽ��� 3.1%-3.4%��(�ֽ� 1 ���ڹ�ծ������Ϊ 3.3%��10 ���ڹ�ծ������Ϊ 3.7%)�����������˵�������Ծ����пռ䣬�Թ�ծ�ڻ��г��γ�֧�š�

����ͼ 27�����ṹ��ţ����ţƽ

������Դ��Wind����ͨ�ڻ��о���

����ͼ 28����������ڵ�λ

������Դ��Wind����ͨ�ڻ��о���

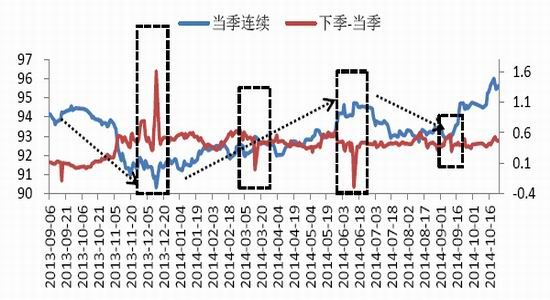

����5.2. ծ��ţ����������

��������ͼ�����ǿ��Կ��������ߴ����������ݵ����٣����ߴ����������ݵ����١������������ٶԾ������ݵ�������һ�������ԡ��ھ������е�����������Ϊծ����ţ�С�

����ţ�е��ϰ�μ�ţƽ����Ӧ�������ݵ����У���Ϊ�������ݵ����ж�Ӧ�ž��ý��������У��һ������߷���Ԥ�ڼ�ǿ�����̶�ͬʱ���С�

����ţ�е��°�μ�ţ������Ӧ�Ž������ݵĻ�������ζ�Ż����������ڷ��ɣ��Ҿ���δ���м������ȵĿ��ܣ��̶����з��Ƚ��������ˡ�9 �� M2 ����С�������� 12.9%��9 ����������Ҵ��� 8572 �ڣ�����Ԥ�ڣ�������������̬�ƣ���ô�ֽζ�Ӧ�����ǽ������ݵĻ������;������ݵ�ƫ����˵������������ʵ���Է��ɣ����������������ȿ��ܣ�Ԥʾδ��������ţ���ĽΡ�

������������������ 2015 ծ����ʱ���������Ե��������أ�����ţ�еĽ���ȡ���ڻ������ߵķ��ɵķ�ʽ�����Լ�ʱ�䴰�ڣ����ɻ����������Ծ����пռ䣬���߽���ţƽתΪţ�����̶��½����Ƚ��������ˡ�

�������շ��棬ע������ʽ��沨�������Ķ��ڻص����Լ�ȫ�����ʱ�����ǰ�������Ļ��������ȣ��Ӷ���Լ�������ʵ����С�

����ͼ 29��ţƽ-ţ��

������Դ��Wind����ͨ�ڻ��о���

������ͨ�ڻ� �����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�