��ͨ�ڻ�(�걨)���г������ ��ָţ����

����Ͷ��Ҫ��

����2014 �꣬A ���г���������� 2013 �����Ե�λ��֣�һֱ��������Ѱ�Ĺ��̣������г��ɽ���һֱ���ڵ�λ������ָ�ڻ���Լ�ֲ��������յ����ϴ�����ʷ�¸ߣ�˵���ֻ��嵭�ijɽ����а���ӿ�������� 7 ���ݿ�ʼ��һ������ӡ֤�����ǰ��걨�ж�ָ����ǿ�Ĺ۵㡣�г���Ծ������������������չ������ͨ���ع� 2014 ���°��������ֻ����ڻ���������������Ϊδ���ķ�������˼·��

�������ھ������������������ڳ��������ýṹ�Եĵ���������߳����ر�������ҵ�ı��ز������ӣ�����Ŀǰ���������������������غͿ��ɵĻ������ߣ�Ӱ�����й��ʱ��г������巢չ���ھ����� 2014 ����ϰ�������Ⱥ��°�������Ż����ڳ����ڷŻ������£����������������ٵ�ƿ��Խ��Խ���ԣ����δ���ĺ�۾������������ֹۡ�

�������Ҳ����ϣ�������ַ���������[��]����ά������ƫ�ɵ����ߣ�2015 �����п��ܻ���ػ������߿��ɵ�̬�Ȳ�ά�ֶ�������ķ�������ȫ����ɵ�Ԥ�ڲ���ʵ�ʣ�����ϢҲ���ܻ���Ϊ��ǰ�������߿�������������ѡ��֮һ��

������������

����������Ϊ 2014~2015 ���ó�ʱ����Ԥ��ƫ���ı����£���ָ����Ӱ���Ѿ������ֹ۵�Ԥ�ڽ���������ָ�����У����Ҷ�������Ч����Ԥ�ں��ٳ�Ϊ����δ���о��Ĺؼ���

��������Ԥ�� 2015 �� A ���г��ڽ��������ײ������Ļ����ϣ����ž��ø����Ч�����֣�ţ�л�����

����������ʾ

���������ߵIJ�ȷ���Ժ�Ԥ�ڵ���ʵЧ����Ϊ��Լ��ָ���ǵ����أ���һ���������Ӿ������еķ��գ��������Ԥ�ڷ�����Ȼ���ɺ��ӡ�

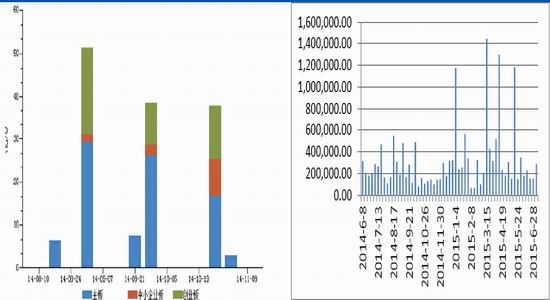

����1. 2014 �껦�� 300 �г����иſ�

����1.1. A ���������������

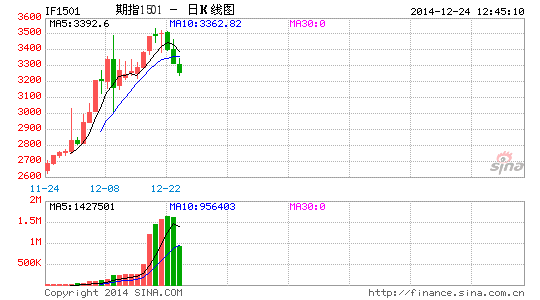

����2014 ����������� A ���г������� 2013 ����Ե�λ�����ĸ�ֲ��һ�ָ���������̽ 2000 ���أ��г��ɽ�����ȥ����ȱȽ�ή�ҡ�2014 �� 2 �´��ں���һ�����Է������飬�������϶������ز����� 2331.7 ��λ��������䣬�˼��ж϶�ʱ�� IPO ��բ������ 48 ֻ�¹ɣ����� 2 �� 20 ��ǰ�����н��ս����ز�����Ĵ���Ϊ�����������µ�������ǰ���Ƿ������������ȹɺͻ���ͨ�����������У����� 4�� 10 �մ����·����¸� 2273.76 �㣬���Ǿ������к� IPO �ܼ���������ѹ���ֻ�����ǰ���Ƿ���������˵ 1~5 �£��г���������������� IPO�������������С��г��������۵�Ӱ������������7 �·ݿ�ʼָ���ܵ�����ͨ�ȶ���Ԥ�ڵĴ��£������������������������Ƿ��������߳��˽������ټ������������ɽ����Ȳ��������г����������ת������ 10 ��ĩ������ 300 ָ���ձ� 2508.32 �㣬��ȥ��ͬ������ 134.6 �㣬�Ƿ� 5.67%��ָ�������վ��ɽ� 688.99 ��Ԫ����ȥ��ͬ�� 718.91 ��Ԫ�µ� 4.34%���վ��ɽ������»������ܵ������ʼ�ɽ�����»�Ӱ�죬�������������ɽ������ϴ��������¸�ƽ���ɽ� 811.50 ��Ԫ��

����ͼ 1������ 300 ָ������

������Դ��Wind����ͨ�ڻ�[��]�о���

����1.2. �ɽ��ֲּ��������

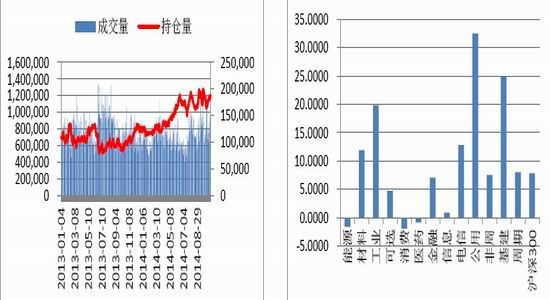

�������� 300 ��ָ�ڻ����ֺ����ĩ�������������������Ƶ��� 2400��2550 �㣬�����ɽ��� 74 ���֣���ȥ���վ� 81.5 ���ּ����� 7.5 ���֣���Ҫ���������������������顣������ 10 �� 31 �����̣���ָ��ָ�ֲ��� 13.31 ���֣���ȥ�� 10.68 �������� 5 ���֣�������Ϊ���ԡ�4 ���ڻ���Լ�ۼƹ��ɽ� 34226.5 ���ţ�ƽ��ÿ�չ����� 77.78 ���š�

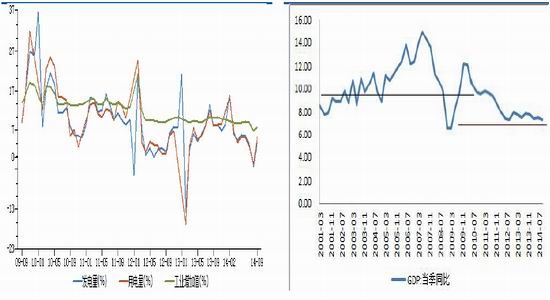

�����ֲܳ����ݳ�Ϊ����һ�㡣��ָ�ܵijɽ������Ƿ��ɷ��ȵ�Ч���������֣�8�� 4 �գ��ھ����������ۼ��Ƿ����� 10%�Ĵ��Ǻ���ָ�ֲܳ����� 194307 �֣�Ϊ��ʷ���״�ͻ�� 19 ���֡������������ڴ��ձ��Ȼ��ֹ�����պ�Լ�ڽ������� 3 ���������µ����� 50 ���㣬����ʼ������һ���µ��������ơ�9 �� 5 �գ���ָ�������ġ������������ֲֵܳ��մ��� 14006 ���� 198622 �֣�ͻ����һ����ǰ�������ʷ�¸ߡ����պ�Լ���ձ�������䣬�ڽ������� 10 ���������ۼ��µ� 82 ���㣬������ 3.3%��9 �� 24 �գ���ָ���մ��� 2.50%���ֲܳ���Ҳ���� 26711 ���� 199831 �֣��ٴ�ˢ����ʷ�¸ߡ�ͬ���Ĺ���Ҳ�ٴ����飬���º�Լû���������ƣ���������һ��ʱ�����ֻ��䣬��һ���º�����ȫ��û�������ȫ���Ƿ���ͨ�������� 3 �����Σ����Է����ֲܳ�ͻ����ʷ�¸�Ԥʾ�ſ�ͷѹ���Ļ��ۣ��������鶼����Ϊ�����ļ������䡣�ֲܳ����ı䶯�������ǵ���ϵ���˽�����������ͷ��������ָ������һ����ϵ�������н����̺��Ķ��ǰ 20 �������ֲֵ��������������о�����������ϯλ�����о���ͷ�磬�ر������г����ڵ����������У���������ϯλ������ͷ�ױ��̵������������У�������ֲܳ��������������Ƕ���������������

����������ҵͳ����ʾ����������������Ƿ��ز�����ǰ�ĵ�����������ҵ����ҵ������������Ƿ��ϴ�İ�飬��Դ�����ѡ�ҽҩ���С���µ�������ҵ�����ǵ������������ҵ����������ѡ�ҽҩ����Դ���С����ָ���������ۡ�

����ͼ 2����ָ�ɽ��ֱֲ� ͼ 3������ǵ�

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

����ͼ 4���ɽ��ֱֲȺ�ָ�� ͼ 5����鹱��

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

����2. ��ۻ�����Ԥ�ڲ����ۣ��������ֹ�

����2.1. ������ߡ��³�̬��

�����������ʼ�й������Ѿ����ϸ�ʮ������� 10%�����ٷŻ������� 7%-7.5%���ҵ����³�̬������ô�����ۺ���ҵ���ߵĵ���Ҳ��Ҫ���ٽ��롰�³�̬�����������������ڼ���Ͷ�������Լ����ڶԷ��ز����ߵĵ����������г����ĸĸҲ�Ǹ�Ͷ�������ڡ��³�̬�����ɰ�����ھ������ݵı仯���������ߺͲ������ߵĵ������Ե��ͺ����������ȱ�����ȣ��Ҵ���ָ����������Դɫ�ʣ������˻�����������Ԥ�ڵĹ�Ч������Υ�ƽ��г����ĸ�ij���Ŀ�ꡣ

����ͼ 6�������»�����δ��

������Դ��Wind����ͨ�ڻ��о���

����2.2. ���������»�������

�����й����ý����Ѿ�����ȫ�������Ʒ�г�����ʹ��ǰ�����������й����ٵ��������ޡ��Ĵ����Ǻ͵¹��ȵؾ��÷Ż����й������� GDP ���ٷŻ��� 7.3%��������Σ�������µͣ�������ȫ�꾭�������Ͻ��� 1990 �������µ͡���һϵ����Ҫָ������Ŀ������а�ʾ���й�����������֮ǰ����һ�κܳ�������·Ҫ�ߡ�

����������۾����о���˾ Emerging Advisors Group �ܲ�����ɭ•����ɭ(JonathanAnderson)��ʾ����Ȼ����Ϊ�й����ò������������Σ����������δ��һ��������Ŵ�������������������������Ż������潫��ø�����⡣���ɱ�����ǣ���Ӧ�˽��������ģϴ�ƣ�������ҵ���Ʋ������ǰ�����Ŵ�������������������й��Ŵ����������Ż�����������ԶԶ���� GDP��ͬʱÿһԪ���������������ľ�������Խ��Խ�١���������(World Bank)���ڽ����й�������Ŀ���µ��� 7%�����о���ѧ��˾����(Karlis Smits)�ƣ�Ŀǰ�й��������ƶ������������������ڸĸ����ߵ�ʵʩ�����ƶ���������ת����ɳ��������ڹ����������ȡ�ж������ڶ����й�DZ�������ķŻ����ܻ�������ء����õ��Կ��ܻ��Ԥ�ڸ��絽����

�����������ʼ�ķ��ز��г�����������ѱ���Ϊ���������Ż�����Ҫԭ��֮һ��������Ļص��൱�ºͣ���δ���Ͷ�ʺͽ��������й����õ������������ء�����ǰ 9 ���µķ��ز��������ͬ���½� 8.6%����ͬ���ڽ����ȴ���� 8.1%�������� 9�µ�����ɵ�¥�����ͬ������ 5.1%�����ֹ���ʧ�����ڼӾ�¥�е����ع�ʣ���⡣

������ʢ(Goldman Sachs)����ѧ�ҹ��ƣ��й�Լ���֮һ�ij���סլ���ڿ���״̬������һϵ�����ײ�ҵ(�����)���������Ƶ����ˡ����ܾ����˶��꼫�˵IJ��ܹ�ʣ�������»���Ŀǰ�й��ֲ��۸��ѵ����ײ˼ۣ�������ǰ 9 ����ȫ���ֲIJ�����ͬ������ 5.4%���������������ڶ���ҵһֱ���ҹ� GDP ���ɵġ�����������������GDP ռ�Ȼ��������ٶȣ������ھ������ȵ�λ������� 10 ���������� 2008 �������ҵ���ٸ߳��ڶ���ҵ 0.2 ���ٷֵ�֮�⣬������������ٷ���������䡱�ڶ���ҵ��

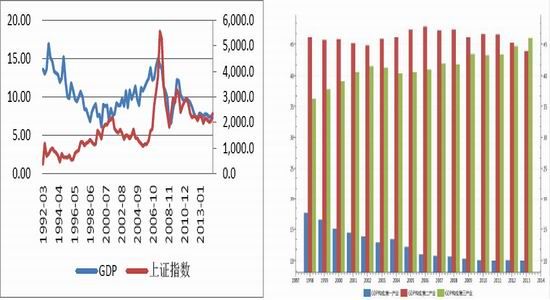

������ GDP ���ɷ��棬�ڶ���ҵ���ǡ�һ֦���㡱����λ���ɺ������� 10 �����ռ��Ϊ2004 ��� 53.0%���߳�ͬ�ڵ�����ҵ 20 ����ٷֵ㡣10 �������ڶ���ҵ���ٶౣ���� 10%���ϣ�2003 ����Ǵﵽ�� 13.4%��������ҵ���г��� 10%�ĸ�������(ֻ�� 2006 �� 2007 ���ơ�10��)��������֮������֮��������С��ʹ�õ�����ҵ�� GDP��ռ���ش��ڡ��Ȳ�������״̬��10 �������� 11 ���ٷֵ㣬���ڶ���ҵռ�����������ֵ�� 2004 ���½��� 7.7 ���ٷֵ㡣2012 �꣬�ڶ���ҵ����ֵ 235319 ��Ԫ������8.1%��������ҵ����ֵ 231626 ��Ԫ������ 8.1%��������ҵ���١�ƽ���˵ڶ���ҵ��

������ GDP �е�ռ��������2012 ��ڶ���ҵռ 45.3%��������ҵռ 44.6%������֮�������ʷ���״���С�� 1 ���ٷֵ�֮�ڡ�

����ͼ 7��GDP ���� ����֤���ƶԱ� ͼ 8��GDP ռ�ȱȽ�

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

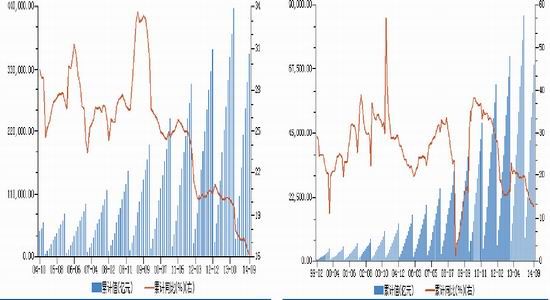

����2.3. Ͷ��ƣ�����ƾ������ٷ���

�������� 2014 ��������Ͷ������������ʮ�˽�����ȫ�Ტû�д�����һ�ֵ�Ͷ������ЧӦ��Ͷ������һֱά���ڵ�λ������ڽ���������ƽ��ˮƽ�Ե�ƽ�����档���õ������ϵ�ṹ��ì����Ȼ�ϴ�Ͷ�ʹ�������Զ�ȱ����ҵ�������㣬�����ܹ�ʣ��ҵȴ���ٱ������������Σ��ṹ�Ե��ڼ�������Ϊʮ�˽�����ȫ���ĸ��һ����Ҫ���档

����ͼ 9��Ͷ������ƣ�� ͼ 10��Ͷ���Ӳ���Ԥ��

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

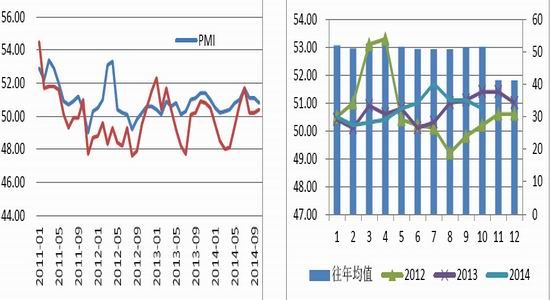

����2014 ����������������ά�»�̬�ƣ���Ȼ���������ȵļ���ҵ����ֵ�Ǵ����������ٵ�һ�������¶�ָ�꣬�� PMI ���ֵ�һ�£���ҵ����ֵ�ۼ�ͬ��������Ȼά���ڵ� 10%���º�ˮƽ�����������ȵ�����Ļ������������ǰ���겨�����������Ե����������ͬʱ���й���������������һ��Ԥ�ڣ���Ȼ�� 08 �꾭��Σ����������������������ѻ��䵽 8%�ĸ�����������������������Ŀ�꣬�г��ձ���Ϊ��δ���������ٻ��½��� 7%���£��������ͣ���Ϊ���ڸ������ڵ�����ָ�꣬�Դ�ͳ�����б�����Ȼ�����ֹۡ�����������ٹ�����䣬�ͻ�ȱ���㹻�ľ������ٻ��壬����һ��ͨ�����������������ǵ����ǡ�

����ͼ 11����ҵ�������ٺ��õ������������Ƚ� ͼ 12����������������̨��

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

����1990 ���������й����õ����ξ�������ת������У������ֹ���һ����1990 ����������Ŵ����ĵ�һ�������ȳ���98 ��������Σ���������г����ĸ������˵����������ȳ������ϸ������й������г����̶Ȳ��ߴ�����Ӱ���⣬һ���ĸ��������ý�����һ���������ں������ھͻ�ָ���̬�����ھ����������ҵ�ԭ���У�������������ƿ�������߸ĸ�IJ�ȷ���������ľ���Ԥ�ڵIJ��ȶ��ԡ�����ʮ�˽�����ȫ���ĸ�Ԥ�ڼ���������������߶��ھ���Ԥ�ڵ��������þ��Ե���Ϊ��Ҫ�����ھ��÷Ż��ı����¾����������������ֹۣ����ṹ�Ըĸ�ijɰܽ���Ϊ���������ں��й������ܷ������һ�ֵij�̬�����Ĺؼ�����˶���δ����Ԥ����Ӧ���ڱ��ۡ�

����2.4. ���������գ�����������ƫ����

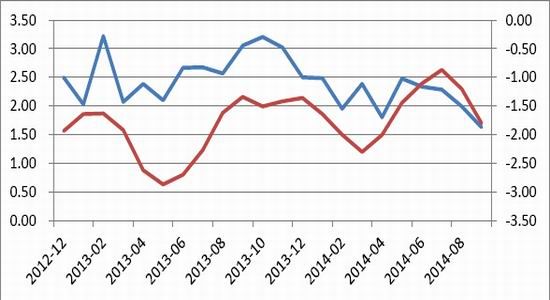

����4 ������������۵ķ���Ԥ���ڼ�ǿ��9 �¿��ܳ�Ϊ���ڵ͵㡣��������Ϊ���� 2014��ȫ��ľ�������������Ͷ�����Ѻͽ��������ļ��Ⱦ����ܳ������Է������������� 11 �����ָ��͵�Ŀ�������Ȼ���ڣ�12 �·����ͨ������ֻ��ȵķ�����������δ��Ӱ�����Ŀ����� 2015 �� 1 �·ݵ����ˮƽ���� 1.6%�Ļ������ٴ��µ��ĸ��ʽ�����2014 �� 4 ���ȵľ��������� 7.3%�� 7.4%ʵ���Ѳ�Ӱ��ȫ�꾭��������� 7.5%���ҵ�Ŀ�꣬������Ϊ��ʹ 4 ���ȵľ��������ܹ��� 7.4%���� 0.1���ٷֵ�Ҳ�Ʋ��Ͼ��õķ������й�������ԭ�е����й켣֮�У����������еĹ�����δ������Ͷ�ʡ����Ѻͽ����ڵ��������Լ��������Ļ�����������̽�������2015 �꣬������������δ�����������ò�ǿ�����ǣ��ʱ��г����ǵ��͵�ǰ�й����۾��õĻ������в���̫ʵ���Ե���ϵ���� 2015 ��ȫ��������Ȼ��Ϊͨ��ˮƽ���ܻ���� 2014 �꣬���� 2014 ���ͨ���Ѿ��dz��ӽ��� 2%������ˮƽ�����Ӿ������ٵ����У�PPI �ij��ڸ�������ȫ����Ʒ�г��۸���µ��ȸ������棬2015 ���ͨ��ͬ�����Է��������͵�ͨ�ͽ�����֡�

����ͼ 13��CPI �� PPI ���ݶԱ�

������Դ��Wind����ͨ�ڻ��о���

�������������δ��̬��ı�������ߵķ����ڵ�ǰ���еĻ������߿���У�ά�ֵ������ԵĻ������ߣ����õ��Ƕ���ι�ķ�ʽ��������Ϊ 2015 ��������Ȼ��ά�����Զ���Ļ�����������ܣ����Ŀ����Լ��ͣ���Ϣ��Ψһ�ڵ�ǰ�������߿�������ѡ��ķ�ʽ����ʱ��ҲӦ�� 2015 �� 2 ���ȲŻ��д˿��ܡ��г����� SLF��PSL�����������е� MLF �������� 2015 ��ȫ�潵��Ϣ�Ŀ���������ʵ����۲���ʵ���ܹ�������Ҳ����ʱ��г��������ͺ������ྶͥ���ӵ�ǰ�������������������������ǿ��ɣ���Ȼ�������������Եļ۸�ָ���ڳ��������У������г��ڵ�����Ҳ�ڳ����ɶ������о�û��̫�����Ըȫ���ͷ������ԣ�2014 �������Ѿ�Ϊ�����������ܶ࣬2015 �������ƺ���û�ж���������ȫ����ɻ������ߡ����������ڵ�����ȴ�ǣ���������ȫ����ɣ�������ͨ������������������������Ϊ���е�������ͨ���Ѿ������˻��һ�������Կ��ɣ����ڱ���������Ķ������߲���ֹͣ����������������ȫ����ɡ��ں�۾��ò������ϸ��ʱ��㣬ϸ�ڵ������ƫ������ʲ����õ����ӣ��������в���ʵ�ʵ�Ԥ�ڿ��ܻ�����ʲ����õĴ��С����������ּ۸���������ƣ��������Դ�������ȴ����

����ͼ 14�������������� ͼ 15:����ָ��

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

����2.5. ����ȫ��ͣ�� Ͷ������ȫ������

�������ڷ��ۻ�����һ�����ǣ�ͬ�������״θ渺��9 ��ȫ�� 70 �����г����½���Ʒסլ���Ⱦ����������� 5 ���»����µ�������Ϊ 1.02%��������������С��70 ���У��������»������ǵ����ű��»ָ���ƽ������ 69 ��ȫ���µ���4 ��һ�߳����µ����ȸ�Ϊ������ͬ��������70 �Ǿ�ֵ���ֽ����������״�����ת������ȥ��ͬ���½�1.2%��

����ͼ 16�����ۻ����Ƿ���ͬ���Ƿ�

������Դ��Wind����ͨ�ڻ��о���

����2.6. ���ز�Ͷ�����ټ����»�

���������������ز����ۺ��¿��������������ۻ��䣬���ز�Ͷ�����ٴ�ȥ��� 20%��������ǰ 12.5%���ҡ�9 �·��������ز����߿�ʼ���������ֳ���ȡ�������������߷��ɣ���������Ҳ��ʼ�����ɷ���ת�䣬��Է��ز����۽���һ��֧�����á�

���������ز�����������������Ȼû��������(���ֿ�������Ȼ���ڹ��ڹ��л�ծ������)��δ��һ��ʱ�ڷ��ز�Ͷ��������ɫ������Ԥ�� 2015 �귿�ز�Ͷ�������»��� 8%���ҡ����ز����۵IJ������������س��÷Ż���������� 9 �·��ز���ҵ���ع��Z����������������������س�������ӽ������������ڽ���ؼ۴Ӹ�λ�µ���Ԥ������ؼ����س������븺���������ԴԵط�����Ͷ���ʽ���Դ����ѹ����

����ͼ 17�����ؿ����ۼƺ̶��ʲ�Ͷ���ۼƱȽ� ͼ 18�����س�����������

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

�����������������ṹ�������յ��������£����ߵĽ����ƺ����������������������£������ڵĻ���������ά����Կ��ɵ�Ԥ�ڣ����� 6 ��Ǯ���¼��ظ����ݵ����ʽ�С����������������Կ��ɽ��Դ�Ϣ�ڻ�Ϊһ�ֳ�̬���ڵ��ṹ�������յ�Ҫ���£���Ч�������߽������Ƴ�������Գ�������г�������������Щ��Ч�������߽������������ĸ�ij�Ч����Ϊ��һ���й�����ת����ڷ����ص㡣

����2.7. QE �˳����ᵹ�ƹ��ڸĸ�

���������������˳�������������(QE)������ QE �˳��Ĺ����Ѿ����˺þã��������������һ��Ϣ�����е����⣬���������ľٶ���������Ϊ����Ԥ�ڶ���СӰ�졣�������������˳�������Ȼ�dz�������δ����ϢҲ����ˣ���������������Ϣ�����п��ܵ�ʱ�������Ү���ᵽ����������ȡ���Ϊ�����˲���ϣ��������Ԫ������ֵ������Ŀǰͨ����Ȼ����Ԥ�ڣ���������û��ͨ��ѹ�������ߣ���ȥ�������������г��ķ����ͻ��ҿ�����ֱ�ӹ�ϵ�������ս���֮�������ܻ���ɽ��ڷ��ա�������Ϊ QE �˳��Լ��������߳�̬�����ᵼ����Ԫ�г�����ǿ����Ϊ�������ʲ���ծ�������������ڲ�ȥ�ܸˡ��ⲿ��ƽ�⣬�����г�Σ���Ӿ磬��Ե���η��ռӾ硣

���������г����������ƽ����ܡ� ���⣬��ȫ�����������ա���Ԫ��ǿ�Ĵ��£�������Ʒ�۸������ԡ��������˳� QE �����й��г�Ҳ����һ����Ӱ�졣�г�������ǰ������Ӧ���������� QE �˳�Ԥ�ڵ�Ӱ���£������г��Ѿ������˽ϴ������������Ԫ���ʽ���������������ǿ�����ʴ�����Ʒ�۸�������ԭ�ͼ۸���Ӧ���ͣ�ŷ�����г��ֽ��Իص�������ѥ����أ�������������ӥ��ɫ��Ũ��Ԥ���е�Ӱ���п��ܱ�Ϊ��ʵ

����ͨ����Ϊ��������������˳����ɻ������ߣ��ʽ�������г���������������Щ���ҵľ��ô�������������������г���������һ�飬���ʾ��û����ͷ���������߱䶯��������Ӱ�죬��Ҫ���Ǹ��Եľ��û����档��ש�Ĺ��е�ӡ�ȺͰ�������ȥ���꾭��������Ȼص���ӡ�ȴ� 2010 ��� 10.0%������ 2013 ��� 4.9%�������� 2010 ��� 7.5%������ 2013 ��� 2.2%����˾��IJ�����ͬ������污���кܴ���ϵ��

���������˵���й����õĻ���Ƚ��ºͣ�����������δ�����Ҵ����ֵ���ʽ���ģ��������������ǣ�QE �˳���Ԥ���е���Ԫ��Ϣ���ؽ���С��Ԫ������ҵ��������ȱ���㹻����ԵĻ��ʰ��ţ����ڻ��������п��ܳ��ֱ���������Ч���������������Ѿ��ı����й�����Ͷ�Ż������ҵľ��棬Ϊ���������ʶȣ��й��������������й����г�������ͬʱ���������˳��������������Ѻ�������ȶ�������Ͷ�Ź��ߣ�Ԥ�ƺ�����Щ���߽��������Ƶ��ʹ�á�

�����й����õ��������У����ڷ��ɻ������ߵĺ���һֱ�ܸߣ����й����ҵ��ֶ�ס��ѹ����û�в�ȡ���ͽ�Ϣ�ȴ����ȴ�ʩ���������ߵ�ӥ��������������ȡ�����������߽�ѵ�����ƽṹ�����ȿ���֮�⣬���е���ͨ��ѹ�����������ز��г������ȳ������ء��������������ۼ�������ͷ��ز��г�������������Լ�������������ڲ���������Խ��Խ�٣�����й��������ٴ��ƫ��DZ������ˮƽ������Ļ������߷��������п��ܻ�Ӵ���ܶ��������ҵĻ��ҵ��ֲ�ͬ���й��Ļ���������ֶ�Ŀ���ƣ������ռ�Ƚ���С��ͬʱ���еĻ��ʰ�����Ȼȱ���㹻������ԣ�ʹ������ʼ�������������ɴ������������ǡ�����Լ����������������Ż�������ʱ���й�Ҫ�����ʽ���������ı�������ѹ������� QE �˳����й���ҪӦ�Կ��ܳ����Ľ���ѹ����δ���й���Ҫ��ȡ����Ļ�����������Ȩ������Ҫ�û����ƶȸ������ȥ�����������Ҷ���Ԫ������Ӧʱ�����ľٴ롣

����ͬʱ������Ϊ��һ�������ڲ������ͣ��������Ե��������������ڼ������������Ԥ�ڵ� PMI ���ݲ����� 2013 ���������(���ڽ�����ͬ��ˮƽ��ƽ��ˮƽ)��������� PMI �������� 3 ����ά���� 50 �ֽ������¡��Զ���������������������������ͳ���������ʾ������ԵIJ�ͬ����������(������ϰ��꣬�����Ⱦ�������ƽ��)����������(����ƽ�����Ƴ��������пռ��С)��������ʾδ������Ԥ������������

����3. �г��ṹ���ṹ��ì�����ɴ���

����2014 �� A ���г����Ƶײ������ƣ��г����������� 2013 �� 2012 ���кܴ�ĸ��ƣ��ر����°��ꡣ�����г���ǿ�ķ�������Ȼ���ھ������е������У���ȥ����ͨ�����������⣬������Ӧ��ע�����г����Ƶ�����ֱ�����أ������ϵ���г�������״������˱��ڽ��Ե�ǰ�г��Ĺ����ֵˮƽ���з�����

����3.1. IPO �Դ���Ӱ�쿪ʼת��

���������ʱ��г���˵�����ڼ�ֵ�������г���Ͷ�ʼ�ֵ�����ǹ����ϵ����Ͷ�ʵ�ʱ��ѡ��Ӱ���Ϊֱ�ӡ�2014 �� A ���г���� IPO ��������ʷ���һ�οյ��ں�բ��һ��ʱ�䲢�� 45 �ҳɹ����У������г������ϵ��û�г������Ը��ƣ�����ƣ�����ر����ڻ�������ƫ���ԣ��г����ʶ�Ԫ���ı����£��г�������ѹ����û�У��������·ݺ������¹ɷ��еķſ���������Ҳ��Ϊ���г����ȵ㣬�Ա��� IPO ��բ�������г�����������ղ��ˡ��¹���������ı����Ƿ�ͬһ��IJƸ�ЧӦ��

�����Խ����¹ɽ����ƶȸĸ��������¹����С���ͣ������ 44%�������Ƿ������ѳɹ����������������������ǡ�

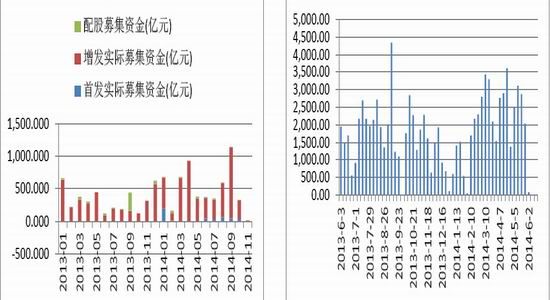

����ͼ 19����Ȩ���ʹ�ģ ͼ 20��ծȯ���ʹ�ģ

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

�����ӽ������������ʹ�ģ�Ͽ���2014 �����й�˾����ļ���ʽ��ģ�� 13 ��� 12 ������������������ 2014 �� 10 �£����й�˾��Ȩ�����ܼ�Ϊ 5633.39 �ڣ��� 2013 ��ͬ�ڵĵ� 3081 �ڳ����˴����������Ȼ�� IPO �Ŀ�բ�����ء����Ǵ����ʽṹ�Ͽ�������ļ����ǰ�����˺ܴ������������ 2014 �� 10 �·ݣ����й�˾����ļ����ģ����Լ 5077.15 �ڣ����� 2013 ��ȫ��� 2659.11 �ڣ�˵�� IPO ����ͣͣ�Ľ����ѽ�ʹ�ܶ����Ͷ����תս�����г���

����ͬ����ծȯ�����Ͽ��������ۼ�ծȯ����Լ 905235.51 �ڣ�����ȥ��ͬ�ڵ� 71282.14�ڣ����й�˾ȦǮ�������㡣����������г����ʹ����Ͽ������й�˾����������������������һ��ȦǮ�߳��ij嶯���������� IPO ���غ�2014 ���г���������ѹ�������ȥ����������

����3.2. Ԥ�������¹ɷ��н��ӿ�

����Ŀǰ�ѹ���δ���еĹ�˾���� 30 �ң������� 11 ��������ʷ���⣬Ԥ�����Է��У����� 19 �ҹ�˾���ڽ���ͨ��֤��ᷢ��ί��ˣ��ж���Щ��˾�ϴ���ܳ�Ϊ�����������¹ɷ��еı�ѡ��˾�������°����¹ɷ����ٶȼ���ѡ��˾������Ԥ����ĩ���ɷ����ٶȻ�ӿ죬ÿ�·�������Լ�� 20 �����ҡ��ڽ�����ᵫδ���е� 19 �ҹ�˾�У������������ҵռ�ݰ�ڽ�ɽ������ 9 �ң����ڴ�ҵ�����еĹ�˾�� 6 �ң���������С�����еĹ�˾����� 4 �ҡ������ʽ�����������幫˾�����ʽ���100 ��Ԫ��Լռ 19 �ҹ�˾�ܽ��� 72%�����¹ɷ����ٶȲ��䣬Ԥ����ĩ 11��12����ļ�ʽ��ܶ�� 150 ��Ԫ���¾�ļ���������� 6 �������������¹ɵ�ƽ��ˮƽ������ÿ�������¹ɷ��н�Ϊ�ܼ��������¹ɷ����ٶ�Ԥ�ڼӿ죬���ܶ��г�����һ���������ǰ�� 10 �� IPO ֹͣ��֤������������֤ȯ���ĸ�ӽ��������֤�����ʽ������ IPO ���ҷ����˶�ҵ�״������֤���� IPO ���о����Ǻܴ�ģ����������ʼ��֤���Ϳ�ʼ�ϲ� IPO �����д��ڵıײ���ʹ�ܶ���Щ��˾���н�������Ҫ����룬���� IPO �ӿ�Ľ��ཫ�����г�����һ���ij�����������Dz��ܺ��Ե����⡣

����ͼ 21�� IPO ���м��� ͼ 22��������ѹ����������

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

����3.3. ������ѹ�����ɽϴ�

����2015 ��ȫ����ѹ���Ͻ��������� 40%�����г��ṹ�Ͽ���������С�崴ҵ����ѹ�����������ͣ�����ڽ������ 30%��ʱ��ֲ��Ͽ��������������Ǹ�����߷壬һ��������Ծ��ȣ��ļ������٣�����С�崴ҵ���г��ϰ�����ռȫ�������֮�������С���г�����ì����Ȼ�ϴ�

������ˣ��ӹ����ϵ�Ͽ��������ϰ��꣬�г�����ѹ���ϴ�Ԥ����ʮ�˽�����ȫ����֤������ IPO ���иĸ﷽������¯��IPO ����֮��բ���� IPO Ԥ�ƽ�������һ����������ﵽ�߷壬�������۹ɽ��ѹ��������������г�����ì�ܽ���Ϊ�������г������ϵ�����ƶȸĸ��Ծ����г���ע��һ���ص㡣IPO ���ƶ����ڶ��̶��Ͻ�� IPO �ɼ۹��ߵ����⣬�ܷ�������Դͷ�ž���ҵ���Ȱ�װ���У��Ӷ��Ѻ��г�������Դͷ�أ������ȹɵ�ʵʩ�ܲ��ָ����ʽ���� A ���г���Ͷ���������Ӷ�ʵ���г�Ͷ�ʻ����ĸ��ơ���ʮ�˽�����ȫ��ȫ��ĸ�ı����£������г��ĸ�����г������ϵ�ĸ������ǿ����ֹ��ڴ������ڻ������߿��ɵı����£��г�����ƽ���н�һ�����ɵ�ѹ������˶����г����幩��״������һ�����ֹۡ�

����3.4. A ���г������ֵ�д���

������ֹ 10 �� 31 �ţ�2014 �껦�� 300 �� 2508.32 �㣬��ȥ��ͬ������ 134.6 �㣬����ҵ��ָ���� 1513.27 �㣬��ȥ��ͬ������ 277.71 �㣬���ķֻ����Ǵ��ڵ����ϸ����������ҵ����ĸ����飬��ֻ����������ԡ��г��ļ۸��ȻӰ�����ֵ�������г���������Ʒֻ�������Ĺ�ֵˮƽ���Ҳ�ﵽһ�����ʡ��������ڽ��ڵ�Ȩ�ذ��ľ�����ֵ��λ����˼�ʹ���ְ���ֵˮƽ���ߣ������г��������ֵˮƽ�Դ�����ʷ��λ����һ״̬�ĸı��д������г���ʵ��ӳʵ��ļ�ֵ������������Ҫ�������ƶ��ʹ���

�����������ô�ҵ��ͻ��� 300 ָ������ӯ�ʲ�ֵ������ͼ����ͼ���Կ�������ҵ��������ʼ��A ���г����������ڹ�ָ�ڻ����к��µ��ĵ�������ҵ��ͻ��� 300 ��ӯ�ʲ�༴Ϊ 60 ������֮�������г���������ֱ�� 2010 �� 11 �� A �ɴӽ� 3 �������䣬��һ��ֵ�ﵽ����ʷ�Ը�λ�� 67�����Ŵ�ҵ����ĭ������ֱ�� 2012 �� 12�£����������г��Ĺ�ֵ����������ʷ��λ��2013 �� 10 �£����Ŵ�ҵ����һ��ţ�дﵽ�θ߳���ͬʱ�����г��Դ������е��У�����ľ�ֻ�ʹ����һָ���ٶ��������� 58������ʷ��λ��һ��֮ң����ʱ��ҵ��ָ���������䡣

����ͼ 24��ָ����ֵ���ƶԱ� ͼ 25������ 300-��ҵ����ӯ�ʲ��������ָ�λ

������Դ��Wind����ͨ�ڻ��о��� ��Դ��Wind����ͨ�ڻ��о���

�����г��Ĺ�ֵ�ֻ������г�����Լ�ֵ�����ģ���ɳ�Ϊ��ֵ��ϡȱ�ԡ��ع��г���ֵ�ķֻ�������ҵ�� 2009 ������ʱ����������Ըߵ������ż�������������ҵ���ض��Ƚ����㡣���г���������Դ���ޣ�����γ������ϡȱ��飬�Ӷ�������������Ȼ��ҵ��ָ���� 10 �� 6 �²ſ�ʼ���ƣ����Ǵ�ҵ�������ֵ�����������IJ��ϴɼ��г��������ϡȱ��Դ�ij��ԡ�2011 ������ž������ٷŻ�����ҵ����������ȥ�����г��ڵĸ߹�ֵ��Ϊ��֮������������;������2014 ����������ҵ�����Ȼû�и��� 2013 ţ�и߳ɳ������������г������ģ���ޣ����ϸ߳ɳ�Ԥ�ڣ����г��������ì�ܱ����£���Ϊ�������ʽ����Ķ���

����4. ����

�����������£����ø����Ծ�ңң���ڣ�����δ�����ٵ���ս�����Ӹ��ӣ��ھ����������ٷŻ��ı����£��ĸ�Ԥ�ڳ�Ϊ֧��ָ�����е�һ�������������δ���ĺ�۾������������ֹۡ�������������ĸ���ģ����Ͼ�������������λ�ã��г�����δ�����ڴ��Խ�ǿ�ҡ�����г�Ԥ�ڲ������ۣ���δ���ĸ��Ч��ֱ�Ӿ����г�Ԥ��ת���ķ���;��ġ�

����Ԥ�� 2015 �������������ƫ������Ȼ IPO ���������� IPO �г���Ȼ���нϴ���ì��ѹ�������� IPO �ij�̬����Ȼ�Զ������Ʋ���һ����Ӱ�죬ȴ�Ѿ���Ӱ��ָ�����е����ơ������ϰ��꽫��������߷壬�����г��γɽ��Եĸ�ѹ�����г��Ĺ�ֵ�ֻ�Ҳ�п��ܻ�����һ���γɼӴ�ϵͳ�Է��յ�һ����Ҫ���ء�������Щ���գ���Ҫ�������ҽ��ڸĸ���ƽ���һ��������������г��µļ�ֵϡȱ�����ܿ���֡�

����������������ƣ��������߷����Լ��������ڹ��ɣ�Ԥ���ڶȹ��й���ͳ���ڵļ�����ά���ں�A ���г�������һ�����Ըߵ㣬�°����г�����Ҳ��ȡ����δ���������ڵ�ת�䡣�ֹ�Ԥ�ƣ�2015 �����Ű��걨�������г��µļ�ֵ�ȵ㽫����������֣���ţ������ܷ���֣�����Ҳ���ڴˡ�

�������������ϣ����ļ���ĩ�� 2015 �� 3 ��֮ǰ���г�����ƫ���ֹۣ������� 3 �º�����Ӧ�Է���Ϊ������ע�������߸ĸ�Ľ��ȣ����� 2015 �껦�� 300 ��Ԥ����Ҫ�����ڼ�Ϊ 2350~3200����Ӧ��֤ 2050~3000��

������ͨ�ڻ� ��ΰ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� �ڻ�����������㴫���ڵع����ĸ�

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�