��ͨ�ڻ�(�걨)����ծ˫ţ ��ƷDZ��

����Ͷ��Ҫ��

����2015 �ǡ�ʮ���塱���һ�꣬�й�����ת�������Ĺ���Σ��й����ԡ����߹�������������ȫ�����¶�λ��Ѱ���µĽ�ɫ��2014 ��ǰ 10 �»�ָ����15%�������˾������������������Ʋ�Ʒ�����棬Ϊ 2015 ������ʲ���������ʾ�����á�

�����������и���Ѷ��������羭�á���ƽӹ���Ļ����£��й�����Ҫ�ᶨ���ߡ��³�̬���µ����跢չ��·��Ȼ���������ڵ��ӡ�ʹ��������ѹ����Ȼͻ��������������ת���Ƚβ�ȷ���Խ�֯�Ĺؼ�ʱ��㡣

������������½����������ɡ��������Ȩ���ɰز���������Ȩ��ʵ���ǿ�ȥ�������в�ס���֡������Ŵ̼����߳�̨�����ز�����Ͷ������ת��Ϊ���������������е����ǣ���������̼� 2015 ���°���¥�еĻ�����

����2014 �������ҵ�������ɷֽ��٣���Ҫ���������ƶ��µ���������������������۾��÷����������������ƣ����ܻ��ʧͶ����������Ҳ����һ��������ǰ����ţ�е��������

�����������߷����Լ�ȫ�ü������յ��жϣ�Ԥ�� 2015 �� GDP ����7.0-7.3%��ͨ��ЧӦ�����֣���һ��ȷ���˵�ǰ�������������ߵ���Ҫ������

����2015 ��������߶��ü۸��Ǵ�����¼�������ֻ���������ߡ�

������ָ�ڻ��Խ����г�������ۡ���Ͷ�ʵġ���ȫ�������á����е�ţ��ת��ʹ���������ע��ָ�ڻ�����ǰ��ָ�ڻ����ֺ�Լ��ˮ���ֲ��������ͷ�볡��������δ���г���ǿ�����顣���⣬������ָƽ��ţ���е��������������ǻ������չ������ص㡣

����2015 ����ܻ�ת��Ϊ��ֵ������ɳ��ɽ����Ϲ������飬��ָ������ս 5 ��ǰ���µ� 3478 �㡣���ù�ָ�ڻ����ߣ������ܶԳ�ϵͳ�Է��գ�Ҳ����Ͷ���ߴ������ƵĻر���

������Ҫ������Ʒ����Ťת���Ƶļ�������Ԫָ�����Ǻ����������ս��������ߵı����£��������������ڿ�����ţ�����飬���µ��ռ����ޡ��������Ȼȱ����ǿ�Ļ������ڸ߿���Լ�����ѳɶ��ֵ�����£�ũ��Ʒ�������ƵĻ�����ã��

����������ʾ

������������ѹ������IPO ���̳�Ԥ�ڣ������ָ��λ�������ա�

�����й��������������̨���룬����ΪӰ�������ֱ仯����Ҫ���������������֮��ͳ���þ�Ĺ�ʣ���ܣ���Ϊ����ת�͵���Ҫ���⣬��Ծ���㴢�����й���հԶ�������ϴ��ֱ�ʵʩ������չ�ƻ����ṩ�ʽ𣬲��Ը������˵硢�������й���������ĿΪ�����㣬�������ڹ�ʣ�IJ��ܣ�ͬʱ������ҽ�����ʻ�������Ӯ��ȫ���й���ս�Է�չ�ռ䡣Ϊ�ˣ�2015 �ǡ�ʮ���塱���һ�꣬�й�����ת�������Ĺ���Σ��й����ԡ����߹�������������ȫ�����¶�λ��Ѱ�ҵ��½�ɫ��

�����й�������չ֮·���벻���ʱ��г���֧�֡�2014 ţ��ת����ǰ 10 �»�ָ����15%����ȫ���г�һֻ���㡣�� 2008 ���������״γ�Խŷ���������ǵĹ��У�Ҳ�����˾������������������Ʋ�Ʒ�����棬�� M2 �����ʽ����ٳ�·�ı����£�Ϊ�����ʲ���������ʾ�����á����� 2015 ��Ͷ�ʻ��������ǹ���ȫ��������ھ���ת�͵�ͬʱ������עȨ�����ʲ��ܷ��Ϊ�����ʲ���Ҫ����Ʒ�֣�ͬʱ����ע��ָ�ڻ��ܷ������Ϊ�г�Ԥ��ġ�����ۡ������Ƶģ�Ȩ�عɵĵ�ֵ�����ܷ����������ͨ���������ԣ����ʱ��г������°�����Ҫ��ɫ����2015 ����ʢ�硱ֵ���ڴ���

����2013 ���ڡ�6.24������֮ʱ�����������ڲ��Ա�������������ˡ��ʱ�̣����ʱ�������������Ȳ����������������2014 ��ţ��ת����һ�ꡱ�� 2014 ����������ʱ����������ػع���ս�Ե�λ���Ĺ۵㣬ȡ���˽Ϻõ��г����죬ȫ�ꡰ���ָ����Ʒ���Ĺ۵�Ϊ 2014 ����г���֤����Ϊ��ͬ���ǹ۵��Ͷ���ߴ���������ر������°��괴ҵ������Ĺɵ��Ƿ����dz��������ǵ�Ԥ�ڡ�

����1. ���õ����ĽΣ�

����1.1. ����ƽӹ��������ѹ������

����2014 �й��������㲻�࣬ת��ѹ���Ӵ������� GDP �����Ż��� 7.3%���� 5 ����µ͡��ӳ��ڡ����Ѻ�Ͷ����������������ŷ�����������;��û�ů�����������������ٽ��ҹ��ļ��ȳ��ڵ�ƽ�����������ѷ��棬�����������ٵ��ԣ����ɰ�ЧӦ�ͺ�ȶ������ؽ������������ٻ�ů�����ļ��� CPI �º���������£������������ٿ���С������������ʵ����������Ӧ����ƽ�ȡ�

����Ԥ���ļ��Ⱦ������ٽ��������ȣ���Ҫԭ���ǣ�һ�������Ͷ�ʼӿ죬��һ����·��Ŀ�������߲�Ҳǿ�����ڻ�������Ϣ���ѵ�����һ������Ŀ����һ�������Ŵ����������������ز�Ͷ�����ȣ�Ŀǰ���ز�Ͷ�ʵ�һЩָ�����·��ɽ������¿�����������и��ƣ����ϳ��ڻ������ͼۻ��䣬��ҵ���ʳɱ��½������ضԾ��ò��������ס�2014 ��������������߲��̨��һϵ�ж���̼���ʩ������ġ�������ˮ���ȣ�����֮�Զ����ʽ�֧�֣���Щ�̼������ļ����������֣��������ǻ���Ͷ�������½�����ˣ��ļ��Ⱦ��������������ȣ������ѻ��г�Ԥ�ڱ��֡�

����2015 ���ǡ�ʮ����滮�������һ�꣬�ҹ����ٵľ��û������Ӵ��۸��ӡ�IMF[��]�� 10 �����·����ġ����羭��չ�������µ��˽�������ȫ������Ԥ�ڣ��� 4.0%�µ��� 3.8%���ܵ�������ȫ�����㲻�࣬���������ü���һ֦�����⣬ŷ���ձ����������������г������������Ż�����Ե���θ�ȫ�������������µķ��ա���������ʱ��Ϣ��Ϊ���ʽ����г����л��⣬���ۼ�Ϣ��ǰ�����Ӻ������ȫ����С�ծ�С����кʹ�����Ʒ�г��ļ۸���Ӱ�������г��Ľ����ȶ��;���������

���������羭�á���ƽӹ���Ļ����£��й�����Ҫ�ᶨ���ߡ��³�̬���µ����跢չ��·��Ȼ���������ڵ��ӡ�ʹ��ǰ��������ѹ����Ȼͻ����һ�������Ѻ�Ͷ�������Ķ������㣬��һ����ĸ�����ͷ��ͺ��µ������㻹������������������ת���Ƚβ�ȷ���Խ�֯�Ĺؼ�ʱ��㡣

����1.2. �����У��������и���Ѷ�

����ϰ��ƽ�� 2014 �� 5 �º��Ͽ���ʱָ�������������ٿ��»ز�ȥ�ˣ���������ʾ���ҹ���չ�Դ�����Ҫս�Ի����ڣ�����Ҫ��ǿ���ģ��ӵ�ǰ�ҹ����÷�չ�Ľ���������������Ӧ�³�̬������ս���ϵ�ƽ����̬������ĵ��ǶԾ��������»����ع��־��ţ�Ҫ�������Ȼ�ԣ�Ҫ�����ع�����˳�ƶ�Ϊ����Ҫ�������й��ȸ�Ԥ��

�������������������������ⲻͬ���й������ǽṹ�����⡣���Ժ���й���ҵ�����̱��桷��ʾ���� 2010 �ꡰʮһ�塱�������й����������˹�ҵ�������ڽΣ��ڽ��롰ʮ���塱֮���й������빤ҵ���ĺ��ڽΡ����ڹ��ɣ���ҵ��ʱ�ھ��÷�չ�ٶȽ����Ż����ӹ��ʾ�����������ǰ�ҹ���չҲ���˽����ڡ��ӷ�չ�������������ء��Ͷ���������Ҫ�سɱ�ȫ����������ȫ�����ս��������˿����仯����Ҳʹ�˿ں�����˥�ˣ��ټ��Ͼ��÷�չ��ʽ�ַ������۵Ľṹ��ì����ʮ��ͻ����������Ⱦ�����ܹ�ʣ�����ز����ն����¾��������ܵ���Լ��

����������ͬʱ��Ҫ��������ǰ�й��Դ��ڡ�������Ϣ������ҵ����ũҵ�ִ����������У������Ķ�����DZ����Ȼ�ϴ������ٵļ������ɱ��⣬���ܵ�������֧���й�����ƽ�ȽϿ췢չ�Ļ����沢δ���������Ա仯���й����ý��ɹ�ȥ�ĸ�������ת������ 7%���ҵ��и��������Σ��Dz����˵���־Ϊת�Ƶġ�

����2. ��������ͻ�ƿ����ģ�

����2.1. ������Ȩ���룬׳ʿ��������

������ȨǮ���ס��Ǹ��ܵ���Ҫ��ʽ��Դͷ���������в�ס���֡���70 ����������ƽ��г��������У�����������ԣ����������ܽ�����⣬�������������⡱��Ӣ�������ж�����ҲΪ�����г������̺������������漯������Ż��������г������������г�Ϊ����Ѱ�ҷ���

�����������������ص����ó�Ϊ�������ܵ��´����� 2014 �� 10 ��ý�屨����Ⱥ��·��

��������ʵ���������ȫ��һ���Լ��� 13 ������쵼С�������Э��������������ʡ�ͼ����� 1.3 ����������ա����ɹŷֱ���� 8472 ���� 8081 ������������֯�廨���ŵ����������쵼С�顢Э��С�顢ίԱ�ᡢָ�Ӳ����칫�ҵȿ��Կ���ʮ�����ԵĹ��Ż����ۼ������и����߳������ƣ��硰����ʡ��ʩ���������������ݰͶ�����ũϪ���ξ������� 5A ����������Ŀ���������������ۺ�����ίԱ�ᾰ�����ܱ��ΰ��ۺ����������쵼С�顱���������²ۡ��¶��̲��¡���һЩ�����ڳ�����ȴ���롰��˯������Ϊ����ʬ����������������ʮ�����ѡ����磬2013 ������ʡ�����ˡ�ʡ���ηǵ�ָ�Ӳ���������ʱ���롰�ǵ䡱����ʮ�ꡣ�ⲻ�������������칫Ч�ʵĵ��£�����Ҫ���dz�Ϊ��ȨǮ���ס��ȸ�����Ϊ������������

����Ϊ�ˣ�׳ʿ����������Ҳ��Ϊ�����ĸﲻ���ѵ�ѡ��

����2.2. ���ز���Ȼ���������ġ���������

�����й��ĸ� 30 ��ɹ���Ҫ�����ڷ��ز���������Ҳ�����˷��ز��İ�ܣ�������������һ���˹�ȥ���Լ�δ�����ֽ����������˷��ز����������������֧����ҵ�������ز���Ȼ���������ġ������������ڷ��ز��г������ϵ������ת����ʹ���ֵ�����������ȶ�����������2014 ������ȫ���������ۿ����������г�����������ط����������Ǿ��оٴ룬��������ȵ��Ե��г����������Ŵ�����������ʵ���Է��ɣ����ز��г���������������ͨ���С����Կ��������������С����ߵ������Ѵ��ɰ�ת���ˡ��̼�����

����10 �� 30 �գ����ɰ�������֮����Ժ�ٿ������������ȷ����ס�����ѡ���Ϊ�ص��ƽ���������������֮һ�����ȶ�ס�����ѡ���������ͼ��ʮ�����ԣ�ֻ������еIJ��ǡ�¥�С��������й��ġ����ô��ơ�����Ϊ���ز������й����õ�ƽ�������ȶ���������¥�С��ǡ��̼������ȭ�е�����Ҫ��һ������ʮ�������й��Ĺ̶��ʲ�Ͷ�������ʶ��� 20%���ϣ��ر��ǡ������ڡ��ڼ䣬�������� 30%���ϣ�����ȥ�� 11 �·ݿ�ʼ�������ʶ���ʽ�»���������ͬ������ 13.4%���ȶ����Ȼ��� 2.8%����˵͵Ĺ̶��ʲ�Ͷ���������������� GDP ���� 0.8 ���ٷֵ㡣�ڳ���̶��ʲ�Ͷ���У����ز�����Ͷ��Լռ 20%�����ԣ��̶��ʲ�Ͷ�������»����ر��Ƿ��ز�����Ͷ�ʵ��»��������й��������ٵ���������ٿ��ǵ����ز���ҵ�Խ��ġ�װ�ޡ��ҵ硢�Ҿߵ������ҵ��Ӱ�죬��Ҫ����������¥�С��Ͳ��ò��ȡ�

�������ң�����¥�С��Ծ��õġ��еס����ü�Ч��졣������ʾ���� 9 �µ����ɰ�����Ѿõ�¥���� 10 �·��Ѿ����������ԵĻ�ů���ơ����Ϻ�ij���ز��о�Ժ��⣬�� 10 �� 1 ��-20 �գ�ȫ�� 20 �����ͳ����½���Ʒסլ�ɽ������������Լ 12%�������� 20 �������У��� 15 �����г����˳ɽ��������������� 10 �� 23 �գ�һ�߳��� 10 �¹��ɽ����� 22 �ڣ��ɽ�¥�����Ϊ���ڵڶ��ߡ�����˵����һϵ��¥���ɰ�ٴ�Ĵ̼��£������ļ���¥�еĿ��������ѿ�ʼ������

��������ס�����ѡ���Ϊ�ص��ƽ���������������֮һ�������������¼���������ʵ��ؾٴ롣һ�Ǽӿ챣�Ϸ��������ﻧ������Ľ�����ȣ����Ƿſ���������ȡ�������������ⷿ��ȡ�������ȡ���ϵ���������������Ŀǰ��ʣ�ı��Ϲ����ĸ�������Ҳ�п��������ɰ����ǻ��и�����м��뵽��������˰���������仧�����������ʽ��������У����ǽ��ͻ�ȡ�����ַ�����˰�����磬����Ӫҵ˰�������� 5 ���µ�Ϊ 2 �꣬ȡ�����ַ����� 20%�ĸ�������˰�����߸�Ϊ�� 1%��˰��ʵ�м������գ���������ļ��Ⱥ���������ز�������һ���»����������ٴ�����¿��ܻ�������ʹ���߲��̨�漰�����Ŀ������ߣ�����ֱ�ӽ��ͽ�Ϣ��

�������Ź��Ҵ̼�����ƵƵ���֣����ز��г���ů���ڣ����ز�����Ͷ������ת��Ϊ����������Ԥ�����Ź��ڹ��еIJ������ǣ�������ʽ�ᷴ������̼� 2015 ���°���¥�е����Ի�����

�������⣬1 ��ũ����ǵ����ͳ������ܳ�Ϊ�ƶ����ز��г�Ͷ��������������֧�ŵ㣬������ҽ�ơ����ϡ����������������ε������һ�����ƾ������ȡ�

����3. �����ۻ�����ţ��ת��

�����������У������ڡ����ֶ�������ͬʱ��������Ϊ������ 4 �� 20 ���� 5 �� 20 ��һ���µ�ʱ����������Ⱥ��Ƴ���������ũ����ҵ��������Ҵ�������ʡ��ʱ��г����¹�������������ó���� 16 ���� �� 10 ���ش����ߡ�5 �� 20 ��Ф������ 11�����ʵ���¹�����������һ��ǿ���᳹�¹�������Ҫ�����ʱ��г������ԡ�ϵͳ�ԡ��ƶ��Ժͻ����Խ��衣

�����ڼ�ܲ��ƶ��г��Ľ���ͬʱ���� 8 �� 31 �յ� 9 �� 3 �գ��»������� 9 ƪ����Ϊ���йľ�������ָ���������ڲ��ⲿ�������»��ۣ��ҹ����в�����Ҫ�ؿڡ�����������A �������ֹۣ������Ѿ�ӵ���˱Ƚ����õ���ʵ�������г����������Դ��ڲ������أ���������ţ����Ҫ����ϵͳ�Թ������°���Ļ�ů̬����ǰ����Ҫ��ʤ������иŬ�����ù��г�Ϊ�й��������������ĸ����ʵ���ֺ�ǿ��������

�������ͬʱ��֤���[��]���ŷ������� 8 �³���ʾ����ǰ���ʱ��г�����ĸ��ʩ��Ч����ʼ�����֣���������Ҳ��ӳ�����ֱ仯����Ϊ��һ��ȫ������ĸչ�춨�˺õĻ�����

������Ϊ���еĹ����㣬ֱ�ӽ���Ϊ����кõ������ȽϺ�����û��ֻ�����ǵ��г����� 2014 ������ҵ���������ؽ��٣���Ҫ���������ƶ��µ�����������������˵��������������۾����������������ƣ����ܻ��ʧͶ����������Ҳ����һ��������ʮ��������ţ�е��������

����4. �����������µ�����

����4.1. �ƽ⡰���������ǡ����֣���������������ս

����80 ����������г���GDP ���䣬���ʸ�����������ó��������Σ����������10 ������ 500 ָ�����Ƿ��� 250%�����䱳�����ƶ��Ըĸ��������ҵת����������������ȥ�ز������Լ����������������÷��ա�

����Ŀǰ���ھ����ƺ�������һ�������������ǡ����������֣������о��ø���£�������ͬʱʵ����������Ŀ�꣬�����ñ����и������������Ҳ�������š��ʽ�ɱ������½��� ������ϵ�ĸ���Խ����ʽ�ɱ������α겻�α����ƽ��������ֵĹؼ�·������ͨ������ GDP �����ʵ������ȣ�Ҳ������ GDP ��Ͷ�ʵ������̶Ⱥ�����Ͷ��Ч�ʣ���Ҳ���г����ĸ��Ŀ�ꡣ�й��ĸ������Ŀ���·�����г����ĸ��������ҵ��������ȥ�ز������Լ����ɵĻ��һ���������������ؽ���

������ǰ�Ļ��������������������ߣ�һ���뷨�跨����ʵ�徭�õ����ʳɱ��������Դ��µĹ���Ͷ�Ż������ң��������߷����ԡ�����Ϊ����Ԥ�� 2015 ���ϰ���Ļ������߲������������˼·Ϊ����

����4.2. �ʽ�ɱ��½�����������ڵ���

�������й�ǿ������������������ҹ���֮���ì�ܣ��� 2013 ��Ǯ�ĵĸ�Դ���� 2014�������þ����Ѿ������仯��һ��ʵ�岿�ŵ����������������䣻�����ھ������з��պ����÷��������ı����£����еķ���ƫ�û��䣻�����ھ�����ȥ��Ľ�ѵ�����е����������ȿ��ܵõ����Ծ�������������[��]ά���������ȶ�����Ը���ԡ�

����ʮ�˽�����ȫ����������ĸ��Ȳ��ƽ������ڴ�Դͷ�������Դ����Ч�ʣ��Ӷ������˿���DZ�ڵĵ��ṹ��������߿���֮��Ķ��������ز��г��ij�������Ҳ����˶Ի������ߵ�����⡣2015 ��������߽��������ڲ����Ĺ��ܻع顣����ͨ�ͷŻ����������ͼۺͷ��۵��µ����������߷��ɿռ�Ӵ�Ԥ�� 2014 ������ȫ�潵����Ϣ���ʼӴ��������� 2014 ��ӿ���ɡ�ͬʱ���������߶Ծ���������֧�����ȼӴ�������С�����š�

�������������������ھ����������������߷����Լ�ȫ�ü������յ��жϣ�Ԥ��2015 �� GDP ���� 7.0-7.3%���� 2014 ��С���½������ز�Ͷ�ʷŻ��Խ�����Ͷ�����٣������ѵ�ƽ����������������ṹ�ĸ��ơ��������ܺ��⾭�û�ů������������ת�������ڹ������ӡ����ع������ڲ�����ͬʱ�ĸ���������ͷţ�Ԥ��2016 �� GDP ���ٻ�������DZ�� 7.5%�����ʻع顣

����Ԥ�� 2015 �� CPI ���� 1.4%����͡�ͨ��ͨ���ͺ��ھ������ڣ�����ƣ�������ڽ�����ͨ�ͳ������ԡ�

����4.3. ͨ����Ӱ���֣���Ϣ���ڴ�

������ CPI��PPI �ͷ��������۸���ϵ����δ��ȫ����ɻ����������ɸ��ʼӴ��Խ�ϢΪ�����������еĻ������߶���Ҫ��ס CPI��ͬʱ���ο� PPI ���ʲ��۸��ʲ��۸���Ҫ�Ƿ��ۡ�2013 ���ҹ� CPI ƽ�ȡ�PPI ���Ի��䡢���۾Ӹ߲��£��ο�CPI ��û��Ҫ�������� PPI ��Ӧ�ý�Ϣ���翴���۾�Ӧ�ü�Ϣ���ۺϿ���Ϣ�����ڼӴ�2014 �� PPI �½����ȼӴ�CPI �Ƿ��� 2013 ����С�����ۿ�ʼ��ͷ���£���Ϣ�������죬���ѡ����Ϣ������������ۡ�CPI��PPI ���½��ʹ���ȫ�潵Ϣ���������ͬʱ��ͨ�����ս�һ��������PPI ���� 31 ���¸�������CPI ������λ���У�Ϊ���ߵ����ṩ�˿ռ䡣

����ͨ��ЧӦ��������ζ�ŵ�ǰ���þ������ܱ�Ԥ�ڵ�Ҫ����ܹ�ʣ��ì�ܺ�������ij̶ȶ���Ԥ�ڵ�Ҫ���أ����һ��ȷ���˵�ǰ����������Ҫ��������

������ǰ���п������ڵ������µ����ع����ʣ�δ����Ϣ�����Ŀ����Խ�һ���������������������й����ø��ղ�����ʼ�Ż���8 �¹�ҵ�������ٽ��� 6.9%�Ľ��������ˮ��9 �³���¯�ľ�������ָ�� PMI Ҳδ��Ԥ�ڰ���������г������ܶ�����������Ͷ�ʡ����ѵȺ������Ԥ�ڲ����ֹۡ���������ѹ��������Ҫ�����߳�������������������Ϊ�ĸﱣ�ݻ�����

����Ԥ�� 2015 ��������߽����ü۸ߣ�����ֻ���������ߡ�

����4.4. ţ��ת���ƶ������ʲ��ֶ�

�������ڹ����������ܣ��������������ʹ��ߣ��������ʽ���Ҫ��ծȯ�ȹ̶������Ʒ�����´����ʲ�����ʧЧ����ȥ�� 10%�Ķ���������������ǰ������ֻ�з��ز��ͻ����ܳ��ܸ����ʣ��Դ��º�ת��û�м�����������������ṹ��Ť���ġ��������еȷDZ��ʲ��������������������ʿ�ʼ�½���ȫ������ƫ�÷����仯�������ʲ��ֶ��Ѿ���ʼ��ծȯ���ʲ��������Ի����Ѿ����֣�Ȩ�����ʲ��������е��������ʿ�ʼ�½���

����δ���Ĺؼ��Ǵ��Ƴ�Ͷծ�ȶ������������һ�������������ʡ����߷ſ���ͶծΥԼ������ͨ������Ӹܸˡ��ط����ܸ˵ķ�ʽ���ٳ�Ͷծ���С�

���������� 70��80 ����ľ��鿴��70 ����ǻ����Ĵ�ţ�У�����ծ�ж���������ʽ����̶��������������ţ��ҲΪ֮���ʱ��г��ķ������˳��㵯ҩ���ȵ��������У�����ծ�ж������˳�����ʮ���ţ�����顣

������ȥ���꣬�������ơ����еȳ�ŵ�����������ҵ��չ�����������й����뵽����ţ�С��� 2014 �곤�����ʿ�ʼ�½���ծȯţ���Ѿ�չ�������ο�ŷ���ȹ����飬������ˮƽ������� GDP ����֮���Ժ�Ȩ�����ʲ��������ŵĻ��ᣬ��Ҳ��ζ�Ź��ڵĴ����ʲ��ֶ������ڴ���

����������ʳɱ����½������ʽ������У������� 2014 ���ǮЧӦ��һ��ǿ������һ���ơ�

����5. 2015 ����ʢ�磺��������������ֵ����

����5.1. ȫ�û������գ�������������

��������ȫ�ø��ջ�����Ԥ�� 2015 ��������������ɣ���Ҫ�����ʲ���ծ�����ţ�ȫ���������������ϼ������ӡ�Ԥ�ƽ�������ȫ�� GDP �ֱ����� 3.5%�� 4.0%��

��������ȫ�����ٽ����صĽṹ�����⣬���ø������Ȳ�ǿ����֮ԭ���ȴ�����Ʒ�۸����У�ͨ�����ǡ�һֻ���еĹ�������������������ɡ�

������ 2014 ��ȫ���ʱ���������ȶ���ͬ������ȫ�������Խ���������ԭ��һ�������������߿�ʼ�ս��������������� 2015 �����ʼ��Ϣ����Ԫ��һ����ֵ������ȫ��������ƽ�⣬�����������ռӿ죬Ԥ�ƽ������� GDP ���ٷֱ�Ϊ 2.2%�� 3.3%����ͬ��ŷԪ�����ٷֱ�ֻ�� 0.7%�� 1.0%��Ԥ���ձ��������ٷֱ�Ϊ 1.0%�� 1.3%������ŷԪ�����������������˾�����ֻ��Ӿ磬Ԥ������ӡ�������������� 6.2%������Դ���Ұ���������˹����ֻ�� 1.5%�� 1.0%���ӽ�˥�˱�Ե�������й�������Ȼ���ȣ����ϰ��������������㡣������ŷ�������߷ֻ��Ӵ�ŷ��������·��ͼ����������Ӱ��Ͷ����Ԥ�ڡ�

������ 2015 ��ȫ�����������Է��ģ��������г�Ӱ�����ޡ���ԭ��һ����������Ϣ��Ը��ǿ�������Ϣ 25 �����㣬δ����Ϣ���Ȳ����DZ�����Ԫǿ��ʱ���� 1994������ֵ�ͼ�Ϣ���ڵ�����������ȣ�2014 ��������Ԫָ����ǿ����ֵ 7%��2015 ����ֵ�����½������������г������յ�������ߣ����ʸ��������Ҵ���̶Ȳ�������ŷ���е���Ҫ�����ʲ���ծ����������ţ���һ���̶��϶Գ��������������߽�����Ӱ�죻����������ǰհָ����������ߣ�2013 �귢���� QE ����Ԥ�����������г������������������֡�

����ȫ���ʽ�����η�����������ʱ����������仯��Ԥ���ʽ�ŷ�������г������������й���ӡ�ȡ�������̨��Ȳ��ֻ�����û��߸ĸ�ǰ�����ʵ������г�Ҳ����Ϊȫ���ʽ�Ѱ��Ŀ�ĵأ������ǻ���ͨ�Ŀ�ͨ������ȫ���ʽ�����й��г������ܵ��ϴ��������ǻ�����ϲ�ĸ�ǰ�������Ķ���˹��ӡ�ᡢ�����ȵĹ��ҡ�

����5.2. ��ս����������ӭ�Ӵ�������

���������Է��������г��������У�������������ɣ���������ƫ�õ�ͬʱ��������β�����ա���ʷ�ϣ�A ���г���ֵ��ʵ�����ʳ��ָ����ϵ��Ԥ��ʵ���������н��ƶ��г���ֵ���š��ṹ�Ըĸォ���������������й����������Ϳɳ����ԡ���ĿǰΪֹ��ʮ�˽�����ȫ����������ٶ���ĸ�Լ�߳��Ѿ�������ȡ�û�����չ�������ĸĸ��ھ����й����ٵĽṹ�����⣬�й���������ġ����ٻ���������β����7%���ҵġ����ڵ�λ�����������γɡ��ڴ˺�۱����£����϶���Ԥ�� 2015 �� A��ӯ�������� 10%��

����������ף���ȷ�����������࣬���̳��ֳ�������ͷ���������������Զ����г���Ҫ���ֽ����������������ڿ����ĸ�������ʽ��������е��Ѿ���������ת���г�����ƫ�ã�Ͷ�����ڡ��Ǹ����ա�֮��������ӹɼ��µ������ġ����������ᣬΪ 2015 �괺���������¡����ӡ���

������ʷ������������������ 12 �������Ǵ���������õĽ���ʱ����

����5.3. ˭Ϊ������м��ͣ�

����֮���Դ������鱻��Ϊ���ܸ��ϵ�ţ�С���һ����Ϊ�����Ѵ� 7000 �ڣ�ռ�ͻ���֤��� 15%�������ʳɱ��ߴ� 10%����Ȼ�����ʽ�Ѱ�Ҹ�������ķ����ʲ��������� 10 ���ܸ˵Ĺ�ָ�ڻ�ȫ����ˮ����һ���������г�����������¥�С����еij��������ʽ��Լ� 80 �� 90 �����������У����ճ��ܶȸߣ��г�������Ӧ�����ܡ��������С�Ͷ�ʻ������г���Ҫ���������������ĸ�����������ţ�н���ڶ��Σ��г��������ؽ���תΪ��ֵ������

�������⣬�����и����١��µ�λ���γɡ�ת�ͼӿ������߱�������Ϊ���°��������ȣ��³�̬��������Ԫ��ǿ�����⾭�ò����ȶ����գ���ָţ��ת�����г�ӭ��Ͷ�ʻ��������г�Ϊ�����ʲ�������ѡ��

��������ͨ��ͨ���뺣����нӹ�����������������Լ�ǿ������ǮЧӦ������ļ�������ơ�88 ħ�䡱���ڻ�����Ʒ���չ���������ǿ��Ҳ�����������ʽ�ͬʱ���ù�ָ�ڻ����ծ�ڻ���

������Ҫ�ٴι�ע���ǣ��ʱ��г��ػع���ս�Ե�λ�����������ع��ܡ�һ�����ʹ��ߣ������С��ҵ���������� �����ǹ�������ʵ�ֵij������������� ����������ͨ���볬�����ҵġ���ˮ�ء������Ƿ��ز�����ĭ�����ٴ��ˣ������߳���̶���н�������Ҫ���ã��������������������

����Ȩ�ع���С�̹ɵ����̰�ЧӦ�Խ��������ڻ���ͨ�������£�Ȩ�ع������ֵ���ƣ�2015 �����ʼ�į�������䵱���顰���м��͡���������

����5.4. 2015����ծ˫ţ����ֻ���γɣ�

��������ʷ����������������ţ��ζ���г�Ԥ�ھ������ϣ���������ö�����ծ�г����Dz������أ������ʷ�ϡ���ծ˫ţ���ľ��沢�������

������Ŀǰ���ڴ��г���������Ϊ�������ʳɱ�������ĵ����ʻ����£��ʱ��г��������֡���ծ˫ţ����֡�2014 �� 7 ����Ѯ���������� A ���г��ij�����ţ���г��Ͽ�����еĹ۵��������࣬�����ͬʱ������ծ���ΰ塱��˵����һ���̶���Ҳ��ѹ�˶�ծȯ�г��Ŀ�����������ծ˫ţ�Ķ������������������������������ǵ����ʻ����µ�ӯ��Ԥ�ڸ��ơ�

��������˵��2014 ���������г��Ѿ����������������ƶ��ġ���ծ˫ţ�������ڶ��ڡ���ծ˫ţ���������Ľ����ϣ��³�̬�£��й�����������ʽ�ɹ�ȥ��Ͷ�ʼӵز������ͣ�ת��Ϊ��������Ϊ����Ͷ������Ϊ������ʹ�þ������������Ϊ���������в��ţ����ڽ������ʳɱ�������Ŀ���£�������ͨ�������������ʻ��ʽ�Ӷ����ʲ����в��ż������ﵽĿ�꣬����ծȯ�г��γ����ã�ͬʱ���������ʳɱ���ζ����ҵӯ�����ӣ��Ӷ��Թ�����ţ�γɹ�ֵ������

����5.5. ��ָ�ܷ��Ϊ�г��ġ�����ۡ��롰��ȫ����

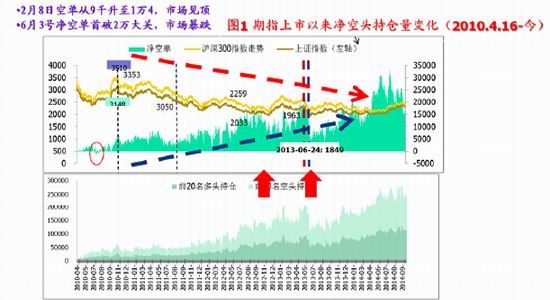

������ָ�ڻ���������࣬��ָ����еĹ�ϵһֱ���г���ע�Ľ��㣬���dz����о��������г��ڹ��о������г��г������ƣ�������������ָ�IJ��Ĺ�ϵ���Լ�Զ������ں�Լ�����ù�ϵ����ָ�ڻ����г���������Ӱ��������о��յ������ǹ۲��г������Ƿ�ı���Ϊ��Ч��ָ�ꡣ

�������ڿ����յ���������У����������ױ������Ӷ����ӡ�ÿ�����յ������¸ߣ��г�������������������ղ��Դ��������ᡣ�� 2013 �� 2 �� 8 �տյ��� 9 ǧ���� 1�� 4���г�������ԭ��Ԥ�ڵġ��������顱��ա�2013 �� 6 �� 3 �ž��յ����� 2 ���أ���ָ��ǰ����Ԥʾ�ˡ�6.24���ı������顣

������һ�����յ����ִ�����䣬����Ԥʾ���������鷢��ת�䣬ӭ�������ʱ�������յ�����Ч��Ϊ���Ķ�ղ��Դ���Ͷ�ʻ��ᣬ�ǻ������չ����������ױ���������Ч���г�ָ�ꡣ

������ 2014 �� 7 ���������ڴ����������У���ָ��Լһ��������ˮ״̬��ȫ����ˮ��Ŀǰ���յ��� 3 ���ֻ����� 1.5 ���ָ�����ҲԤʾ�ſ����������ֵĸ��ʼӴ�

����ͼ 1����ָ������������ͷ�ֲ����仯���

������Դ����ͨ�ڻ�[��]�о���

�������⣬��ָ�ڻ����ֺ�Լ��ˮ���ֲ��������ͷ�볡��������δ���г���ǿ�����顣

������ָ�ڻ�������Լ�����º�Լ��������Լ�����̼�λ���ڹ�ȥ�������µĶ���ʱ���ھ������ֻ�����ָ�������� 10 ������������и�λ�������Ӿ磬�����º�Լ�������ձ����ˮ������

����Wind ������ʾ���� 10 �������� 21 ������������º�Լ�ж�� 17 �������ճ�����ˮ����������� 3 �µ��ڵĸ�����Լ IF1503 �������� 10 ��������ˮ���ȳ��ڱ����� 30 ��ָ�������ҵĸ�ˮƽ���ӽ��� 12 �� 19 �յ��ڵ� IF1412 ��Լ������10 �������ú�Լ����ʱ���ھ�����ˮ��������ˮ�����ڶ���ʱ���ھ������� 15 ��ָ����Ľϸ�ˮƽ��

������ͷ�볡�������ԡ��ڽ���ʱ���ָ�ڻ��г����屣��ǿ����������ͬʱ����ָ������������������Ϊ���ԡ�������ʾ���� A ����������������������ָ�ֲܳ�����ǰ�ڵ� 16 �������ң�ͻ���� 20 �����¸ߡ�

�����ڳɽ����ܷ��棬Ŀǰ��ָ�ܳɽ�������������ǰ�� 50 �������ң������������ǰ�� 90 ���ָ����������г��������ǣ���ָ�ֲֽ�һ����ʾ��Խ��Խǿ�ġ��ƿա�������

������ ���վ�˾��������ڻ�����ͨ�ڻ���ͷϯλ����ǰ����ϯλ�� IF1411 ��Լ���ֿյ�����һ�ȸߴ� 4 �������ң�11 �� 5 ����ϯλ�ϼƳ��пյ�������� 26672 �֡�

��������ϯλ���ڳ��ֽ����ԵĿ�ͷ����������

�����ۺϹ�ָ�ڻ����γ�������ˮ���������ּ��ƿո�ֲ����������ڹ�ָ�ڻ��г����ϱ���ǿ�ơ���ͷ����ʼ�հ��������ı����£�A ���г������� 2400 ���Ϸ��������Ӿ磬���ڳ���������������������ơ�

�����г�ţת�ܺ�2015 ����ţ���������У�����ƽ���������������Ҫ����ָ�ڻ���Ԥ����⣬���չ����ġ���ȫ�������ܽ��������֡�

����5.6. ţ�н���ڶ���

��������һֱ���������Ĺ۵㣺�г����� 8 ������������ֵ�����ԣ��ʱ��г��ػع���ս�Ե�λ�����ڿ���A �ɾ߱�ţ�еĻ�����2014 ������������С�̹�Ϊ���Ľṹ�����飬��ţ��ת����һ�꣬��ָ���� 2500 Ϊ��־���ɹ����� 2011 �괴�µ�2478 �ĸߵ㣬��ţ�еĵ�һ�Σ� 2015 ����ܻ�ת��Ϊ��ֵ������ɳ��ɽ����Ϲ������飬��ָ���� 3500 �㣬�ɹ�ռ�� 5 ��ǰ���µ� 3478 �㣬��Ϊţ�еĵڶ��Ρ������߹�ֵ����ı����£���˾ӯ������Ϊţ�е����ε�����Ҫ�أ���ָ��ս 5000 �㣬������ʱ����ܻ����������ҡ�

�������������������������� A ��������Ҫ�����ڽ��ڵĸܸ��ϣ�������Ϊ�й��Ѿ���ȥ���ȫ��ȥ�ܸ˽��뵽ת�ܸ�ʱ����������ҵ��������ȥ�ܸˣ���Ϊ���ܹ�ʣ������ȥ�ܸ���Ψһ��·���������ͽ��ڲ��ſ�ʼ�Ӹܸˣ��ԶԳ徭���»���DZ�ڻ��ˣ�������Ҳ�߱��Ӹܸ˵�DZ�����������徭�����ڼӸܸˣ��г��������������У�������ȯҵ��Ѹ��������������ͨ�������ʽ����ƣ����б��������ţ�����顣

����2015 ����ҵ�����ص��ע�����棺 һ���Ӵ���������а������ã�����ȯ�̡���С���С����յȣ�����ע�ز���ز�ҵ����Ӧ����������ҵ������ĸı䣬���dz����ֵ���ߡ��ȶ����������Ѱ�飬�����ĸĸォ����������䡢��������ɳ����ԣ����鳬�以������ý��ʳƷ���ϡ�ҽҩ��Ʒ�֣��ڼҵ硢���������ۡ����ε����Ѱ���н���ѡ��

����ͼ 2�� ��ָ 2004-2015 ����������������

������Դ����ͨ�ڻ��о���

����6. ������Ʒ�ܷ�ת��

����10 �£�ȫ�������Ʒ�г��ʲ�������ģ�� 9 �µ� 2950 ����Ԫ���� 2860 ����Ԫ��Ͷ���߳����� 90 ����Ԫ�ʽ�������ʾ��2014 ������Ͷ�����ѴӸ��ٴ�����Ʒָ���IJ�Ʒ�г��� 170 ����Ԫ��

���������������˳� QE��������Ԫʵ��������������ʹ����Ʒ�ij��гɱ���֮�߸ߡ����ͬʱ���г����й��������г����Ҿ���ƣ���ĵ��ǻ�֮��ȥ��Ͷ���߶Դ�����Ʒ�г�������ƣ�������ڷ��棬���ھ����������Ȼ����Լ�ȥ���ܾ���Ҫʱ�䣬��ǰ�����߱����ִ�����Ʒ�����ǹ�ҵƷ��ͷ�������������أ����ڹ���ծ����ã�����Ͷ�ʻ������ʽ�����Ͷ��֤ȯ�г������⣬Ҳ�����ʽ����Ӵ�����Ʒ�ڻ������ָ�ڻ��г�������

����Ŀǰ����Ҫ������Ʒ����Ťת���Ƶļ����г���ע OPEC �Ƿ����������⣬����Ԫָ�����Ǻ����������ս��������ߵı����£����ڻ��������������ڿ�����ţ�����飬�����µ��ռ����ޡ����ڻ���Ͷ���߳�����Ϊ���ԵĹ���������ھ��ø�����Ϊ�������������������������ڽ������ٴδ��ȶ�ת����ɣ���۸���Ȼȱ����ǿ�Ļ������ڸ߿�棬���ҷ���ѳɶ��ֵ�����£�ũ��Ʒ�������ƵĻ�����ã��

������ͨ�ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�