�����ڻ�(�걨)�����ô��;��� ���岨������

������Ҫ�۵�

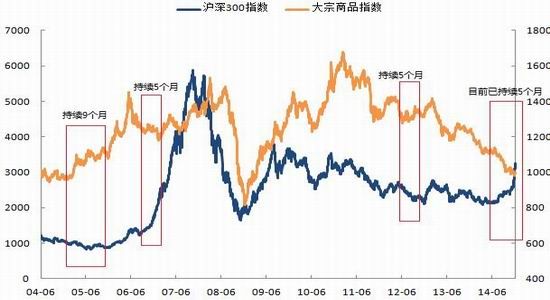

����2014�������Ʒ�������ݣ���ָ�ڽ��߸ߡ�������Ʒ�۸�����Ҫ��Ʊָ�����ֽϴ�̶ȵı��롣�Ե���˹Ϊ�����������ָ�Ŵ��¸ߣ��й�����300ָ���������°���������У���ȫ�������Ʒ�۸�ȴ�����������е����ƣ���Դ�۸�6���������¼��ȫ�����´�33.67%����ҵƷ��ũ��Ʒ�������۸�ȫ���䡣

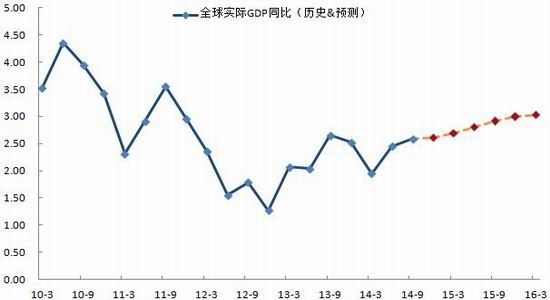

����2015��ȫ�������ƣ��תΪ�º��������г��ڽ�����������Ʒ��ů��2015���������ý���������ȫ���й������������������ƶ����������ŷԪ�����ձ������߳�����ʵ�������գ������г��ֻ����Ե��������ȡ�ͨ��������ʷ���ݵĹ۲죬���Ƿ��֣�ȫ�õ���������������Ʒ�۸�ʽ�Ϊ���Ե�����ع�ϵ�������ǽ�ʮ������ȫ��һ�廯�ļ���ʹ��������ع�ϵ�����������������϶���ȫ�����Ҫ������2015�꾭�����Ƶ��жϣ�������Ϊ�����г���������ȫ�õ�ת���º������������ڶԴ�����Ʒ�����ǹ�ҵƷ�������������������Ʒ�۸�������2015��ֹ�����ȡ�����

����ԭ�ͼ۸�������У�һʯ����ǧ���ˡ�ԭ�ͼ۸���2014��6�µķ�ֵ�Ѿ��µ��˳���46%������ŷ��������������İ������������ԭ�ͼ������У��ۼ��µ�����25%��Ԥ��δ�������ͼ۽�����ɱ�������µ����ơ�ԭ�ͼ۸���µ��Բ�ͬ�Ĵ�����Ʒ�۸������ͬ�̶ȵij����

������������ϢԤ�ں�ǿ��������������Ʒ�۸���������Ʒ�۸������������Ϣ���ǰ���ܵ���ϢԤ��ǿ��Ƶ��ת�������ʽӰ�죬�⽫��Ϊ�����ڴ�����Ʒ�۸��һ��������ء�

�����й����뽵Ϣ���ڣ����ڴ�����Ʒ��������Ϣ���ڵĿ�������������г����ã��̼�Ŀǰ���ԵĴ�����Ʒ�г����̼�������������Դ�����������ز������ڵ�ʵ����ҵ������ָ������ǿ�ơ�

����ȫ�õĴ��;���ʹ�ô�����Ʒ��2015�����������������е����ƣ�ת������������ů���顣��ȫ�������Ʒ�����ʼ�С�ı����£�2015������ڻ��г��д�����Ʒ�ཫά�������ĸ�֣����2014�������������Ʒ˼·������������2015����ڻ��г�Ͷ�ʣ�Ӧת����ԭ���µ�����������Ϣ���й���Ϣ��������ڷ�����������������������ԣ��Լ�ץס������ȥ�������Իع���Ʒ���Ե�Ʒ�����������������ʧ������Ľ����ᡣ���⣬��Ϣ���ڵĿ�����ζ�������ָ�Ļ�����Ȼ���ڡ�

����һ��2014������ع�

�����ݹ�2014�꣬������Ʒ�۸�����Ҫ��Ʊָ�����ֽϴ�̶ȵı��롣�Ե���˹Ϊ�����������ָ�Ŵ��¸ߣ��й�����300ָ���������°���������У���ȫ�������Ʒ�۸�ȴ�����������е����ƣ�����12��7�գ�����GSCI������Ʒָ��ȫ���µ�24.74%�����½�4���µ͡����У���Դ�۸�6���������¼��ȫ�����´�33.67%��ũ��Ʒ�۸���ƽ�۸�����ٻ��䣬�����������ﵽ7.14%��3.8%����ҵ�����µ����Ƚ�СΪ1.06%��

���������ڻ��г�ͬ���������ݡ�����12��7�գ������ڻ��г���Դ����ָ���빤ҵƷָ���µ�������ֱ�ﵽ25.1%��21.8%����������ʯ�µ����ȸ��Ǵﵽ��47.31%������ָ���µ����Ƚ�����ﵽ14.8%����ũ��Ʒָ��������ָ���µ����Ƚ�С���ֱ�Ϊ11.1%��10.5%���ھ���ƣ������Ʒ�ڻ��۸����ߵ͵�ͬʱ�������ڻ��г�ȴ��������������Ԥ�ڲ��������ľ����£���ծ˫˫��ǿ������300ָ���ڻ�������������ϰ���ij��ź��°�����ָ����ʽ����������12��7�գ���ָȫ������36.5%�������°������Ƿ��ȸ��Ǵﵽ�˾��˵�49.8%����ծ�г����������ţ���飬ȫ������4.7%������������ָ�����������ʽ�������У���ծ����ָ��12�·ݳ��֡����ΰ塱���飬��ծ�ߵ͡��ܵ���˵�������ڻ��г�������������2014���걨���������ӣ��������á��еķ�������һ�£����������ָ��������Ʒ���Ļ�������Ҳ�õ����г�����֤��

����ͼ1 ȫ�������Ʒ������������

����������Դ��Bloomberg�������ڻ��о���

����ͼ2 ���ڴ�����Ʒ���ָ���ֱ���

����������Դ��Wind�������ڻ��о���

����������Ʒ�۸���2014�����������Ҫ������ԭ�����ȣ�ŷԪ����������˥�ˣ��й��������ٷŻ�������ʵ�徭�ö��ڴ�����Ʒ���������½�����Σ�������Ʒ����������������ʷ��λ���ٴΣ���������һ֦���㣬��Ԫ�ij�����ǿ��ѹ����Ԫ�Ƽ۵Ĵ�����Ʒ�۸����У��������ٵij����Ż����µ������½�ʹ�ù��ڴ�����Ʒ�ڻ��۸������ٶȴ���ȫ���г���

����չ��2015�꣬ȫ���۾��÷Ż��ľ����Ƿ��������й������������������ߴ̼����ܷ�ֹ�����ȣ���Ʒ�ڻ�������ڻ������Ƿ��Խ��ֻ����ڻ��г�������Щֵ��Ͷ���߹�ע�����㣬������һϵ���������ǽ��������ۡ�

��������ȫ�û��º��գ�������Ʒ�г�����������

����ȫ����Ϊ���������ؾ����˴�����Ʒ�����ǹ�ҵƷ�����������г���Ӱ���Ŵ�����Ʒ�ļ۸��ڴˣ��жϴ�����Ʒ�۸�����������Ҫ��ȫ���۾����Լ������������������Ե��жϡ�

������ȥ��һ�꣬ȫ���������ַֻ�������һ֦�����Ȳ����գ���ŷԪ�����й����ձ��������г�����ƣ̬����˸�����������������Ҳ���ַֻ�������ŷԪ�����ձ����й�������������ɣ��������������˳�QE3�������Ϣ��չ��2015�꣬ȫ�������ƣ��תΪ�����ա�IMF[��] ���ʻ��һ����ڷ��������¾���չ����������ʾ����Ȼ��δ���������в������ǡ������µ�ŷԪ�����ձ���Ԥ�ڣ��������º������Ļ�����Ԥ��ȫ��2015 �꾭�óɳ��ʽ���2014 ���3.3%�����3.8%��������2014 ��ĵͻ����£�2015 �������3%���������ᣬ�ṩ2015 ��ȫ�������ӿ����Ҫ��ʯ���й����л���ά����7%�ijɳ��ٶȣ�ŷԪ�����ձ���ʵ�п��ɻ������ߺ�Ԥ������1.3%��0.8%��������

����(һ)������ӥ�����գ�ǿ��������Ϣ

���������Ĺ����������һֻ��ͷ������һֻ��ץ�����֦����һֻ��ץ�ż��������ź�ƽ��ǿ��2014��ȫ������ƣ���ľ����£�������������ֻ����һ����ӥ�����ա�������������������ǿ�����������Ȳ����գ������Ǿ�ҵ�����ȫ�渴�մ�����������ĸ�����������Ϊ�������ø��յ�����Ҫ������Ԥ����2015���������ø����Խ�����ȫ���ز��г��������������Ϊ��һ���������ƶ��������ڶԾ�������ǰ���Ŀ��ã���������2014��11�������˳�QE�������Ϣ��Ԥ�ڲ�����ǿ��

����������������������ǿ������ҵ���������������Ϊ������������Ҫ�������Ӽ��Ⱦ��������ʿ����ھ���һ�����Ϻ����������ĸ�����������������ʰ�������������������Ⱦ������ٴ������Ԥ�ڣ�GDP�������ٷֱ�����4.6%��3.9%���Ӷ����ȿ�ʼ������ҵ�������������ISM����ҵPMI��5�·�����ʼ�ձ�����55���ϵĸ�λ������ָ���У��¶���ָ����ȫ�괦���������䣬������ʷƽ��ֵ���������¶���ָ���ѳ�����ʷ�ߵ㣬����ά���������ƣ��ǹ������ʱ�Ʒ�¶���ָ��Ҳ��������ʷ��λ������Ҳ��ά�ִ����������Ҳ��ʾ����������ҵ��һ�����ŵ��������ԣ���Ϊ�������ø��յ���Ҫ֧����

����ͼ3���������Ȳ�����

����������Դ��Wind�������ڻ��о���

����ͼ4��������ҵȫ�괦����������

����������Դ��Wind�������ڻ��о���

�������ͬʱ����һ������������������Ĺ����������������ų������Ѷ��������õ�֧�����������ԣ�2014��ǰ�����ȣ����Ѷ���������������ƽ������Ϊ1.27���ٷֵ㣬��Ȼ����0.89���ٷֵ��Σ���ڼ�ˮƽ�������ǵ���2.09���ٷֵ����ʷƽ��ˮƽ�������ڽ������б�����Խ���������������Ĺ���������Ҫ�����������Ż�����2013����˾���֧������������������µ�ͬ�ȸ�������2014��ǰ�����������˾���֧������ͬ��������ʼ�յ���3%��������������ž�ҵ�г��ij��������н��ˮƽ�����������˱仯��4-9������ͬ����������������3%�����������������������ų�������������Ҳ�߳�2014������½���Ӱ����3��80�Ľε͵�������11�µ�88.8��������2007��7�����������ֵ��

����ͼ5�������������������ų�

����������Դ��Wind�������ڻ��о���

����ͼ6 �������������ij����ָ�

����������Դ��Wind�������ڻ��о���

�����������ó������õı���ʹ����������10��FOMC�����������˳�QE3������ȫ�˳��������ߴ̼���������̱���һ�����г����������������ߵĹ�ע��Ҳ��ת���Ϣ��ʱ�㡣���ܾ����Ȳ����գ����Ǿ��������д��ڵķ�������ʹ�����������ھ��ø��յĿɳ������Դ��ɣ���ʾ��Ϊ���ɵĻ��������Խ�ά�ֽϳ�ʱ�䣬���ڼ�Ϣ�Գֽ���̬�ȡ���Ϣʱ����ж���Ҫ�����������ı�̬��Ѱ�����������ݽ������������ı�̬������Ϊ���Ƿ��Ϣ���ʱ��Ϣ��Ҫ���ע�����������⡣

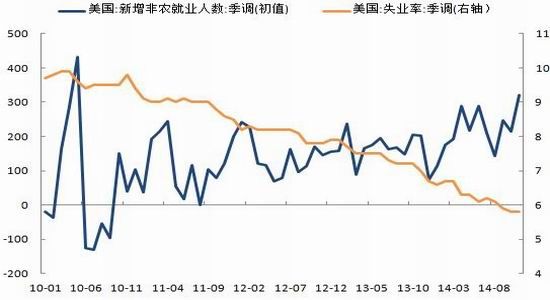

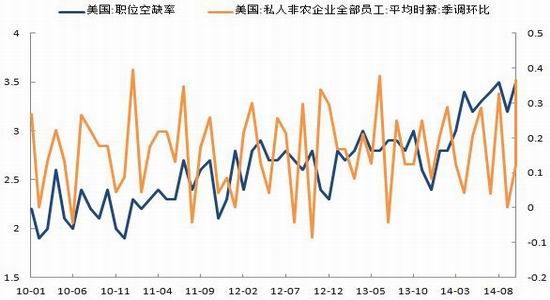

������һ����ҵ�г������ܷ������2014���������ø��յ�������㼯���ھ�ҵ�г�������������ũ��ҵ������������ͨ��������10���³���20��ؿڣ���ʧҵ�ʳ������У�11�·��ѽ���5.8%��Ϊ6���µ͡���Ϊ��Ƶ��ÿ���״�����ʧҵ�ȼ�������2014������ȶ��½���30�����£��ӽ���ʷ�͵㡣���Ƿ�ũ������ʧҵ�ʵı������첢δ�������������������ھ�ҵ�г����յĿɳ����Թ�עת���Ϊϸ�µ��������ݣ�ְλ��ȱ��н��������ְλ��ȱ�ı��־�����δ����ҵ�г��ܷ�������ø�֣���н�����������δ�����������Ƿ��ܳ���������ͨ��ˮƽ�ܷ���������Ŀ����������Ŀǰ����������ָ���ھ����ϰ����ƣ��������ǿ������ְλ��ȱ�ʴ������2.8%����3.5%��10��ְλ��ȱ483.4��Ϊ��14�����ڶ��ߣ�11��ƽ��ʱн��������0.4%����ȥ��6����������Ƿ�����ˣ�������Ϊ������ҵ�г��ĸ�����2015���Խ��������⽫�������������������ͨ��ˮƽҲ�����������ߡ�

����ͼ7 ������ҵ�г����ݱ�������

����������Դ��Wind�������ڻ��о���

����ͼ8 ְλ��ȱ��н��������Ϊ��ע����

����������Դ��Wind�������ڻ��о���

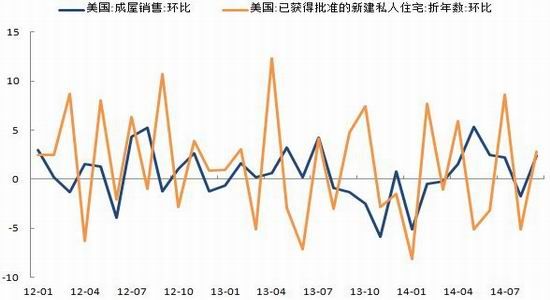

�����ڶ������ز��г��ܷ��߳���̶��2014���������ز��г����ղ������ǡ���2006�����ĭ���Ѻ��������ز��г�һֱ���ڵ���֮�С�2012�꿪ʼ���������ز��г�����������Ϊ���־��ø��յ�һ�����㡣����ȥ��������������������������ʻ����»�֮�ƣ�������ͷ�ܵ���һ����������ʱ��ʱ����������ζ���������ز��г���δ���ֽ�Ϊ�����ĸ��ն��ܣ�����������Ϊ��һ״��������2015����ָĹۡ�ĿǰΪֹ�������ز������ĸ�������Ͷ����ס����������������ס����������Ե��ԡ��Ӹܸ����ڿ��������Ŵ�����ͨ��������ס���Ŵ���Ŀǰ���������Ŵ������������ݴ����㣬2015 ��ס���Ŵ��Ļָ����ƶ���ס��ס�������ů�����ڴˣ�������ס��ס����������Գ�Ͷ����ס��������䣬��ز���ص�סլ�ͽ���Ͷ�ʽ�����ƽ�ȡ����ϣ�������Ϊ2015���������ز��г������ºͻ�ů��

����ͼ9�������ز��г����ղ�������

����������Դ��Wind�������ڻ��о���

����ͼ10 ס���Ŵ��ָ��ƶ���ס��ס�������ů

����������Դ��Wind�������ڻ��о���

����������ͨ��ˮƽ�ܷ�ﵽĿ�ꣿ2014�꣬��ȫ�÷Ż��ı����£���Դ�۸�����Ʒ�۸�����µ����Լ���Ԫָ���߸���ͨ�͵���������2%��Ŀ�ꡣ���ǿ�������CPIͬ�������ڶ��������г���2%�ı��֣�����δ��ά�ֽϳ�ʱ�䣬�����ļ�����Դ�۸��µ�������ʳƷ�۸����Ƕ�ͨ�͵�Ӱ�죬CPIͬ���������½���2%���£���Ҳ��Ϊ��������ʾ���൱��ʱ�䱣�ֿ��ɻ������ߵ���Ҫԭ��ͨ��֮ǰ���Ƕ��ھ�ҵ�г��Լ����ز��г��ķ�����������Ϊ2015���ڹ���������������ǿ�����Լ����ز��г��ºͻ�ů�Ĵ����£�����ͨ��ˮƽ��ֹ�����ȣ��ﵽ2%��Ŀ�ꡣ

����ͼ11����ͨ��ˮƽ��λ�ǻ�

����������Դ��Wind�������ڻ��о���

����ͼ12 ��Դ�۸��½�ʩѹ����ͨ��ˮƽ

����������Դ��Wind�������ڻ��о���

��������������������Ϊ2015���������ý������Ȳ����գ���ҵ�г�������á����ز��г���ů��ͨ��ˮƽ������Ŀ��λ��������������ʹ���������ɸ���ת��ӥ�ɣ��ս��������ߣ�������һ��������һ��ʱ�䣬��ˣ�������Ϊ���������������Ϣ����Ϣʱ����ж���ά�������������ȡ����ǣ�����ͬ��Ҳ��ע���������ø����д��ڵ�����������أ����������Ρ��������棬����11����������ѩ�����ٶ����٣��Ƿ�������2014������õĴ���»��Բ���֪����Ȼ����ѩ�Ծ��õij������ʱ�Եģ�������������Ծ����Լ������г��ȶ�������������ȷ���ԡ����η��棬2015�꣬�°������ڽ�����������֧���ʴ���½���������һϵ�м���ս�ԣ���������ȫ���Ե���β����������Եñ������⽫�п��ܴ����������η��գ����������������ø��յĽŲ���

����(��)�й�������dz�ף��������³�̬

�����й���������������2014������dz�ף����³�̬��һ�ʳ�Ϊ�����й����õĸ�Ƶ�ʻ㡣2014 ��11��9�գ��й�����쵼��ϰ��ƽ����̫������֯�����쵼�˷���ϣ��״�ϵͳ�����ˡ��³�̬����ϰ��ƽָ�������й����ó��ֳ��³�̬����ζ�ž������ٴӸ�������תΪ�и������������ýṹ�����Ż����������ö�����Ҫ��������Ͷ������ת�������������ھ������٣�����ʹ��7%���ҵ��������������ٶȻ�����������ȫ��Ҳ������ǰé�ġ����³�̬�ı�����ζ��δ�����й��������������ٷŻ��ľ��ƣ����Ǹĸ���ڴ�������ʹ��ͬʱҲ�����˻������й������������������ɡ���������������ת�䡣

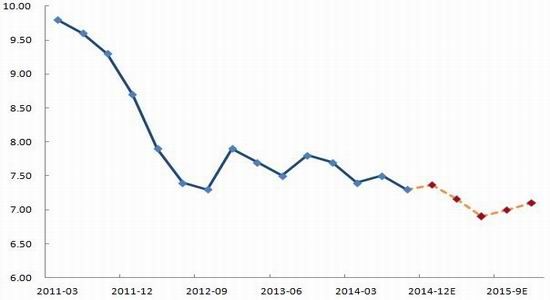

����2014���й��������ٷŻ�������Ȼ��������ѹ�������ݳ������㣬ǰ�����ȹ���������ֵ419908��Ԫ�����ɱȼ۸���㣬ͬ������7.4%���ּ��ȿ���һ����ͬ������7.4%������������7.5%������������7.3%����5�������������ֲ�ҵ������һ��ҵ����ֵ37996��Ԫ��ͬ������4.2%���ڶ���ҵ����ֵ185787��Ԫ������7.4%��������ҵ����ֵ196125��Ԫ������7.9%���ӻ��ȿ��������ȹ���������ֵ����1.9%��GDP���ٴ����µ�������ҵ���Ž��ٲ���ϵ�������¹����������������й�11�¹ٷ�����ҵPMI50.3����8������ͣ�11�»������ҵPMI��ֵ���ǽ���50��Ϊ����͵㣬�ǻ���ή���ı�Ե����Ȼ11�·ݴ���APEC�����ڼ�ͣ�����Ŷ����أ�������Ȼ˵�����ھ�������ѹ���ϴ����뾭�ù����������������Ԥ��2015���й�ʵ��GDP���ٽ����Ż���7.1%���ּ���Ԥ��ֵ�ֱ�Ϊ7.2%��6.9%��7.0%��7.1%����������ͨ�����������á������������ľ���۲��������������ٷŻ�������ԭ��չ��2015�������ǰ����

����ͼ13�й��������ٽ������Ż���ͷ

����������Դ��Wind�������ڻ��о���

����ͼ14 ����ҵ��������

����������Դ��Wind�������ڻ��о���

�����Ż��ġ�����������֮һ�����ز�Ͷ�����ٵĿ����»������̶��ʲ�Ͷ�������ߵ͡�2014���й����õ������������ڷ��ز��г���ƣ����2014��ȫ�귿�ز�Ͷ���ٶ�ʼ�մ�������ͨ���У��������ٶȽ�2013���������ӡ�1-11�·ݣ�ȫ�����ز�����Ͷ��ͬ����������11.9%�����ٽϴ�ǰ���ݼ����½�������Ʒ��������������۶�ȫ���ദ�ڡ�˫������̬���У�1-11�·ݣ���Ʒ���������ͬ���½�8.2%��������1-10�·�����0.4���ٷֵ㣬��Ʒ�����۶��½�7.8%��������1-10�·���խ0.1���ٷֵ㡣2014�귿�ز��г�ή�Ҳ����һ����Ҫԭ����ǿ������ѹ��ʵ���Ϲᴩ��2014�����꣬����ס��������ȥ��棬��ʾ��һ��������ԣ����˺�һϵ����ȡ�����������Լ���Ϣ���ߣ�������Ϊȥ����Ŭ����

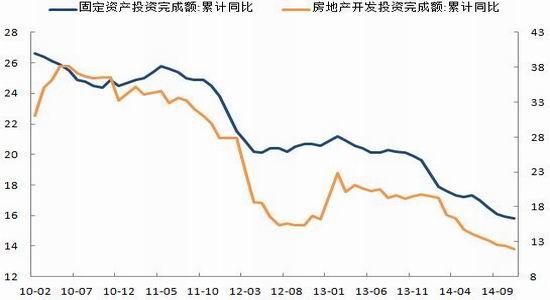

�����̶��ʲ�Ͷ�������ز��г���ή�ҽ������ԣ�ȫ������������ơ�����������ʾ��2014��1-11�·ݣ�ȫ���̶��ʲ�Ͷ��(����ũ��)ͬ����������15.8%�����ٱ�1-10�·ݻ���0.1���ٷֵ㡣�̶��ʲ�Ͷ�����ٵ��»��ٶ������ڷ��ز��г���������Ϊ�����������ߵĴ����£�����Ͷ�ʵ�����һ���̶��϶Գ��˷��ز��г����еķ��ա�

����������������Ƶ����̨�ľ�������ʹ�÷��ز��г���2014����ĩ����һ���Ļ�ů���ֳ����Ѿ�ȡ�����ɰ������ߣ���Ϣ����ײ��ֳ��п�ʼ���ֳɽ�������β�������顣2015�������Ϣ�����Ŀ����Խϴ��ҿ��ܻ�Ӵ���������Ե�����Ч�ʣ����ֲ����������ԵIJ��㣬�Լ���Է����ھ��ڵ����ʿ��ܽ�һ�����ɡ����ڴˣ������е���Ը��������ʹ���ز��г����е��ٶ���2015��Ż�����֮����Ͷ�ʵ��Ȳ���������������������Ͷ�ʶ����й����õ�������������2015��������

����ͼ15���ز�Ͷ�����ٿ����»�

����������Դ��Wind�������ڻ��о���

����ͼ16 ��Ʒ��������������۶˫����

����������Դ��Wind�������ڻ��о���

�����Ż��ġ�����������֮�������������ߵ��Է�����Ч���������Ʒ�����ܶ���ȫ�����������ͨ��֮�У���ӳ�������½���ѹ���ϴ��Ǹ�ֵ�ù�ע��һ���ǣ����������Ʒ�����ܶ������µ�ʱ����������ҵ����Ʒ�����ܶ��ͬ��ֵ�µ���ΪѸ�ͣ���2013 �꿪ʼ����������ҵ����Ʒ�����ܶ����ٵ��䵽�����������Ʒ�����ܶ�����֮�£���������Ӵ�������ǿ�кܴ��ϵ���������Ѻ͵�λ��Ʊȯ����ʽ���١���ͨ���������ѷ������ݵĹ۲�ͬ������˵����һ�㣬���������������ϰ������»�����Ӧ������Թ���Ժ�����Ķ�������Ч����2015�꣬�������빤�������ɷ������ȶ���������ת�䣬�������ȵ�����������ǰ�����۵��������ݵĻ�������Ȼ�����ϰ�������Ը�����ģ����ǿ��Ͻ������������ٵ�λ���ȡ�

����ͼ17���������ߵ�

����������Դ��Wind�������ڻ��о���

����ͼ18 �������Ѵ���Ż�

����������Դ��Wind�������ڻ��о���

�����Ż��ġ�����������֮�������費��ʹ��ó��˳��������2014�������費��ľ����£������Ϊ���й����õ���Ҫ�ƶ���������ǰ�����ȣ�GDP �е���ó���������������GDP �ķ���������ͬʱ����������ȴ������䣬���ó�ķŻ�������һ�����أ�����Ҫԭ���ڴ�����Ʒ�۸���µ����Ӷ�ѹ������Ʒ����ֵ��ͬʱ���ڵ��»��వʾ�й����������һ�����¡������־����£�ó��˳��ڽ�������11�·�ó��˳��ﵽ544.7����Ԫ������ʷ�¸ߣ�ͬ������61.4%��2015�꣬������ŷ���õĸ��գ���֮��ó��ս�Ժ͡�һ��һ·�������ߵ��ƽ���������һ���������������ά�ֵ�λʹ�ý������ٻ����ڳ������٣�ó��˳����ٴ��¸ߡ�

����ͼ19���費�㵼�½���ͬ�������»�

����������Դ��Wind�������ڻ��о���

����ͼ20 ó��˳������

����������Դ��Wind�������ڻ��о���

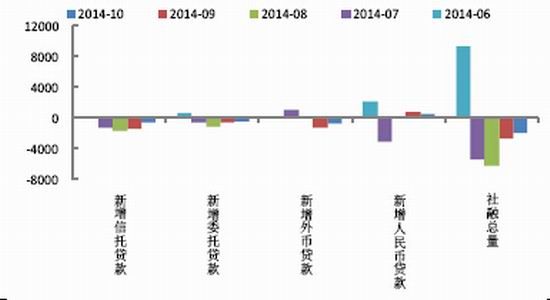

�������ˡ������������Ż�����������ͬ����Ӧ��2014�꾭�����е�ѹ�������������°���������Ƿ�ѣ��������ٳ������䣬ʵ�徭�õ����ʳɱ�ά�ָ�λ��δ�����н�Ϣ������ѹ����7 �������������ٵij������䰵ʾ����ȥ�����½�����ϵ��ʵ�徭�õ�����֧�����ȣ������������ġ�������Ϊϸ�µؿ�����7��8 �·ݣ��������ٽϿ�����ͬʱ����Ȩ�������ʽ�һ�����С�����ζ�ţ��ڼ������ϵ��ʵ�徭�õ����ù�Ӧ��ή���ģ�����ڱ���ƫ����ʵ�徭����������˶�������ơ�ͬҵҵ���ܵļ�ǿ�ͻ��ҿ��ɲ��������������������ù�Ӧ����ή������Ҫԭ����9 �£��������߿��ɲ��������ڼӿ졣�ڴ˱����£����ǹ۲쵽���ڻ�����Ȩ�������ʵĴ������䣬��ծȯ�������ʵ��������С����ܵ�ǰ�Ļ��ҿ�����δ�����������ٴ���������������������ҵ���ʳɱ����䣬�������ھ��ö��ܵ��������ȡ�

�����Ӿ��������������й�11������Ҵ�������8527��Ԫ��ͬ����13%��11��������ʹ�ģ1.15��Ԫ������Ԥ�ڵ�8950��Ԫ����11��M2���ҹ�Ӧͬ������12.3%������Ԥ�ڵ�����12.5%�������в���12�½����ȡ����������Ͷ�Ŵ�ʩ�������2014��M2Ԥ��13%������Ŀ���ѶȽϴ�������������ۺϿ�����ǰ����������ƫ����һ�ν�Ϣ������������������ʳɱ���Ŀ�꣬δ������������Ϣ��ѹ���ϴ�

����ͼ21�������ٳ�������

����������Դ��Wind�������ڻ��о���

����ͼ22������ʹ�ģ

����������Դ��Wind�������ڻ��о���

����ͨ��ˮƽά�ֵ�λ����������߷��ɿռ䡣2014��ȫ��CPIά���������ƣ�ͨ��ˮƽ���Ͻ��ͣ����µ�������ʾ��11��CPIͬ������1.4%����10���½�0.2���ٷֵ㣬��2009��12�������µ͡��ھ����������л������ȵı����£���Ч���������۵������������ޡ�����ǰ�ڽ�Ϣ��Ŀ�����ڽ���ʵ�徭�����ʳɱ��������ڻ��ҹ�������������������۲��߱�������������ѹ����δ��CPIͬ���������е�ѹ���Դ棬Ԥ��ȫ��CPI�Ƿ���2%���ң������ϰ���CPIͬ�����м������еĿ��ܡ�

�������ͬʱ��PPIˮƽȫ��ά�ָ�������11�·�PPIͬ������Ϊ��2.7%��Ϊ��һ�����������������33���¸��������������ϼ۸ȴ���µ�0.6���ٷ֣�ʯ�ͼ���Ȼ������ɫ�������ѡҵ�۸���������µ����ơ���һ��PPI�������Ѵ���30�깤ҵ����ͨ�����ʱ�䡣����������һ������Ͷ����Ŀ½����̨��������������ú̿����Դ�Ͳ�Ʒ�������������ڼ۸��ȶ���PPI�����������ľ������2015���°�����ת�䡣

����Ŀǰ�й������˿���ȥͨ�ͻ��Ĺ��̣����ڴ�����Ʒ�۸�����ߵͣ�������������һ���Ż����й������ٵ�ͨ��ѹ����һ����������CPIһֱ�ڵ�λ�ǻ�����Ϊ�����������Ԥ�ڿ��ɵ�һ����Ҫ���ء�

����ͼ23ͨ��ˮƽά�ֵ�λ

����������Դ��Wind�������ڻ��о���

����ͼ24ʳ��ũ��Ʒ����۸�ָ��

����������Դ��Wind�������ڻ��о���

�����ھ�������ѹ���ϴ�ľ����£�2014�°������������߿��ɳ������롣�ϰ���ͨ��PSL�ķ�ʽ����ҿ������ж���Ͷ�������ԡ��°��꣬��½��ͨ��SLF��MLF�ķ�ʽͶ�������ԣ��ڱ��������������ʶȳ�ԣ��ͬʱ���������г����ʣ�����������ʳɱ����������ߵ������Ժ��ȶ��ԡ������ͷ�������֮�⣬����2014�������µ����ع����ʣ������������У���Ϣ������������⽵�١�11��21�գ��й��������о�������2014��11��22�����µ����ڻ�������Ҵ���ʹ������ʡ����ڻ���һ���ڴ���������µ�0.4���ٷֵ���5.6%��һ���ڴ��������µ�0.25���ٷֵ���2.75%��ͬʱ����ƽ������г����ĸ�����ڻ���������ʸ�������������ɴ������ʵ�1.1������Ϊ1.2�������������δ���ʹ���������Ӧ���������Ի��������������ʵ���

�������б�ʾ���˴����ʵ������ص����Ҫ���ӻ����ʵ��������ã�������Ե������г����ʺ�������ʳɱ����У��ٽ�ʵ�������ع����ˮƽ��������ҵ���ʳɱ�����һͻ�����⣬Ϊ���ó���������չ�ṩ�����ʶȵĻ��ҽ��ڻ������˴����ߵ�����һ���ƽ��������г����ĸ��Ŀǰ��������ѹ���Դ�ľ����£�2015���������������µ����������ȶ��������٣������ʵ�徭�������Ǹ����á�

����2014��12��9-11�գ����뾭�ù��������ڱ����ٿ������뾭�ù����������꣬����Ҫ���ֺ�����������Ժ��ȶ��ԣ�����ʵʩ�����IJ������ߺ��Ƚ��Ļ������ߡ������IJ�������Ҫ�����ȣ���������Ҫ����ע���ɽ��ʶȡ�Ҫ�ٽ���������������������������������齫��������Ϊ���꾭�ù�������Ҫ��������������������㡱�������ٺ�ȥ��һ��ǿ����ʳ��ȫ��������ҵ�ṹ�Ϳ���ծ����ա������������ȡ��ͻ��ҡ��ɽ��ʶȡ����ǽ�������ᷨ��������Ϊ���������ȡ���ζ�ų��˼�˰֮�⣬����Ҫ��֧��Ԥ���������֧����ģ�ͳ��ֹ�ģ���������ɽ��ʶȡ�����������Ļ������߽�����������ԣ�SLF��MLF�����Ļ������߹��߽�������Ϊ��Ҫ�����ֶΣ����ڽ�Ϣ�뽵��Ԥ�ڣ����ǿռ��������ܴ������������л���Ͷ�ʻ�����������������ԶԳ巿�ز��г�ƣ���������Զ�����������ľ������з��ա�

��������������2014���������������ġ�����������ȫ���Ż����й����������������������㣬��ĸ����ʹϮ�����������ǿ���������Ϊ�˱��⾭��ʧ�٣���������Ƶ���������е���ͼ��Ϊ���ԡ�չ��2015�꣬ �������������������������ߵ���������ʰ�������й�������������Ӧ�³�̬���ĸ�ĺ��������ͷš����ڴˣ�������Ϊ����������2015�����ߵ�������������ʵ�徭�ã��й��������е�ѹ������������С��

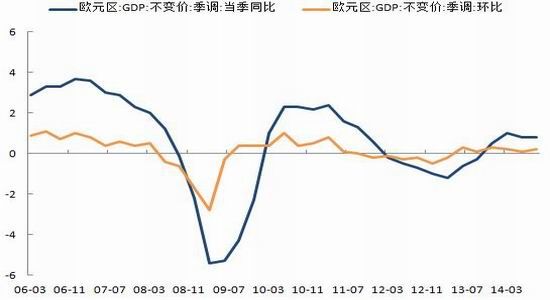

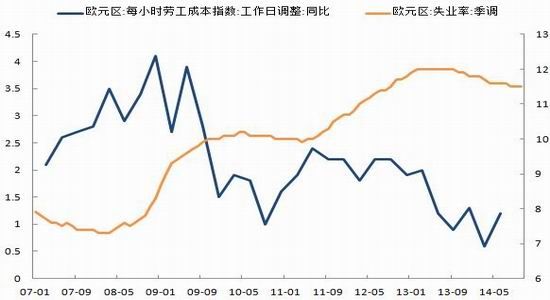

����(��)ŷԪ������;��������˥����QE

����2014��ŷԪ������������˥�˱�Ե��2014�������ʱŷԪ��GDP������������0.1%������˥�˵ı�Ե��ŷ��������6�·ݿ�ʼ����̨�˰������������ڵ�һϵ�д̼����ߣ�ʹ��ŷԪ��������2014�������Ⱦ����������ȣ�GDP�������ٴﵽ0.2%�����������õ�һ���̶ȵĸ��ƣ�������δ����˥�˷��գ���ͨ����Ӱ��������ŷԪ�������ڴˣ�ŷ�����л���2015�����������ߣ��Ƴ�ŷ��QE���ƶ�ŷԪ�����õĸ��ա�

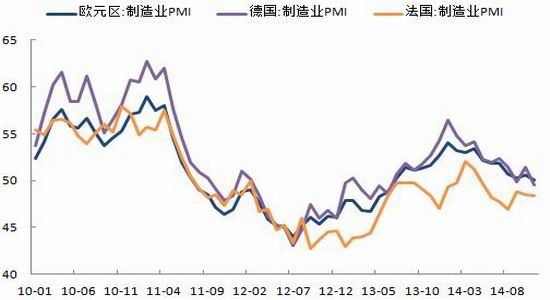

����ŷԪ�����ø���ƣ������Ҫԭ���ǹ�ҵ��������������ŷԪ������ҵPMI�������54����11�·ݵĵ�50.1�����Ը���50�����ߣ������ŷԪ������ҵ�����ͣ�͡�ŷԪ��ͷ�ž�����¹����ֲ����ֹۡ��¹�11������ҵPMI��ֵ49.5������50�������·�����17�����µ͡�������ҵ��������Ϊ2013��6�������������¶���Ҳ�Խ�����������ٶ��µ���

����ͼ25ŷԪ������˥�˱�Ե

����������Դ��Wind�������ڻ��о���

����ͼ26 ŷԪ������ҵ����ͣ��

����������Դ��Wind�������ڻ��о���

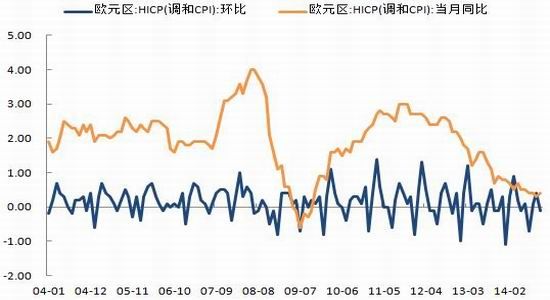

����ͨ����Ӱ��������ŷԪ�������ᆳ�����У�ŷԪ�����������ͨ���������յģ���Ҳ���ڹ��������Ը������ͨ����������ġ�ŷ������Ϊδ������ͨ����Ӧ�ó����߸ߣ��Ҷ�����ͨ���ʣ����ٶ������ź��ǣ�ŷ��������Ϊ���������Ҳ�������ǡ�ͨ��������ʵ������ǣ���ŷ��ͳ�ƾ�������ʾ��ŷԪ��11�����������ָ��(CPI)��ֵͬ������0.3%����5���µͣ�������14���µ���ŷ������ͨ��Ŀ���һ�룬��1%�����ڷ���ҵ�������ȵ���Ԥ�ڣ����۷���ҵ�۸�Ļ�������֮������Ʒ��������Դ�۸���ŷԪ��ͨ��ѹ�����ڲ�������

����ͼ27ͨ����Ӱ����ŷԪ��

����������Դ��Wind�������ڻ��о���

����ͼ28 н����������������������

����������Դ��Wind�������ڻ��о���

����ŷԪ������ƣ���Լ�ͨ�����ո�ŷ�����д����˼���������ߵ�ѹ�����������߷��棬��6�·ݿ���������֮��ŷ�������Ѵ�10�·ݿ�ʼծȯ����ƻ������ʲ���ծ������һ�����ţ��Ӷ���������ͨ��������ͬʱ��ŷ������ҵѹ�����Ժ��ʲ�������������ɣ��⽫��Ч�ı��������ķֻ����ƣ���������ҵ��������߽����Ԫ���������߷��棬ŷԪ��ͬ�����ֿ��ɵļ���ŷ������������ͷ����IJ���Ԥ��ƻ���������2015������������Գ���ŷ�˲���Э�����Ҫ��

��������ƣ���ľ���ʹ���Ƴ�ŷ��QE��ѹ���������ӣ�����ŷ�������Ƴ�QE�ĵ�·��Ȼ���ѡ����ȣ�ŷ�����Ƴ���һ��TLTRO���ֲ��ѣ���ʱ����ҵֻ������826��ŷԪ����ĿԶ����Ԥ�ڣ�һ�����г�Ԥ��ŷ�����е�ȫ��QE�ƻ��Ѿ����뵹��ʱ�Ρ����ǣ�����ŷԪ�������г�����Ա���еĵ��飬ŷ������ҵ12�·ݴ�ŷ�����н���ĵڶ��ֵ�Ϣ�����ģԤ��Ϊ1��750��ŷԪ��12�����ʲ������������Ҫ�߳�9��һ���ࡣ����ڶ���TLTRO�����������࣬��ʾǰһ�֡���ˮ�������Ǻ���Ч������ȫ��QE�ļ����Ͳ�����ô���С�

������Σ��¹��˶��ķ����������Ķ���ͨ�Ϳ־���ֲ�����ǵļ����С�ŷ�������κ��йع�����Ȩծ����ͼ���������¹��˵ķ��ԣ�����ŷ������ֻ�����˹����ʲ�֧��֤ȯ�͵���ծȯ�ķ���ʱ��Ҳ��˵¹���Ա�;���ѧ�ҵĹ㷺���������⣬����¹�����֧��ŷ�������Ƴ�ȫ��QE������������¹�����ŷ�ɡ����������������⽫���¹�����Ĭ�˶����������Ĵ��鷳�����ԣ�ŷ���������Ƴ�ŷ��QE���ѵõ��¹�֧�֡�

���������������㣬������Ϊŷ��QE2014��ĩ�����Ƴ�������ʵʩ��ʱ��Ϊ2015��һ���ȡ�һ��ŷԪ���Ƴ�QE��ŷԪ����ͨ������������ɢ����ŷԪ������¹����õ����ȶ�������ŷԪ�����õĻ�ů�����ϣ�������Ϊ2015��������ߵļ��뽫�ƶ�ŷԪ����������˥�˵ķ��ա�����ŷԪ���ľ��û�ů���������Ե�Ե����Σ���ķ������أ����ڳ�ͻ��ϣ����ѡ���¼���ʹ��ŷԪ�����õĸ��ս�Ϊ������

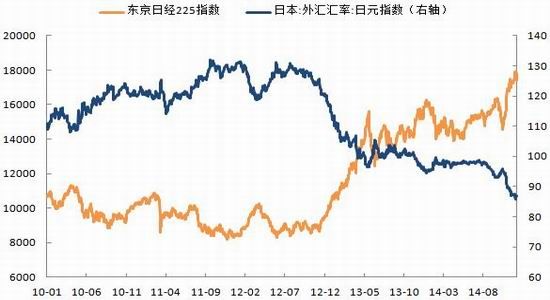

����(��)�ձ����û�����ǿ����������

�����ӱ�ý��㷺ʹ�õ�2012��11���𣬰�������ѧһ���Ѿ��߹��˽���������ͷ�����������������������ձ�����ʱ��ʱ����ʼ��������������2014�����������״̬�������ԣ�һ�����ձ�GDP��������5.8%������������˰�ϵ�����״����תֱ�£�������GDP��������6.7%�����������������������»���סլ������Ʒ��������»����Լ���ҵ�豸Ͷ�ʲ��㣬���ó�����������GDP����ή��1.9%�����ڰ���������˵�������ȵľ����������ж�2015��10���Ƿ�����˰��8%��ߵ�10%����Ҫ���ݣ���������Ⱦ�����������ʹ�ð��������Ƴ�����˰�ʵ��ϵ�����֮�ļ��Ķ�����������Ȼ�ֺ����ձ����ò����˽ϴ���Ӱ�죬�ձ����õĸ��ս�Ϊ������

����ͼ29�ձ�����ʱ��ʱ��

����������Դ��Wind�������ڻ��о���

����ͼ30 �ձ�����������Ϊ����

����������Դ��Wind�������ڻ��о���

����ͼ31�ձ�ͨ��ˮƽ����

����������Դ��Wind�������ڻ��о���

����ͼ32 ��Ԫָ��������վ�ָ������

����������Դ��Wind�������ڻ��о���

�����ձ��������ƴ������������������ӡ�������ǡ����б��ǡ����ʴ���������档���⼸����˵���ձ�������һ���̶��ϳ��Ű�������ѧ��Ԥ�����С���Ϊ��������ѧ�ij��Ծ���ϣ�������ô�ͨ��תΪͨ�ͣ�����Ԫ��ֵ����߳��ڵȡ���������IJ��������ֳ��ָ����״̬����˰�ǰ�������ѧ����Ҫһ����Ŀ���������������룬�����Դ��ģ����Ͷ�����̼����á����������ڵ��������˰������ձ��Ĺ������ѣ���������������ͨ����һ��ҪĿ�ꡣ���������ձ��������ٵ�һ�������ǣ����������������˰������Ծ��ò�������Ӱ�졣�����粻��˰�Ļ����ֻᵼ��ʧȥ�������ã�����Ҳ��������ǣ���Щ��������2015��Ӹ���������ձ��ľ��������

�����ܵ���˵����������ѧ��Ŀ����ʹ�ձ��߳����õ������ľ��⣬�����ʩ�ǻ����Ļ������ߺͲ������ߣ��Լ����������ĸ﷽������֧�����������ձ��ľ�����̬���Ѵ��ƣ���Ϊ����һ����ս����������ڳ���60����Ĺ̻�������������ɵġ������������ڶ����ƻ�ʹ����������2015���Ƴ���Ϊ�����Ļ��ҿ��������Լ�����Ͷ�ʵ����ӣ��⽫�����ھ��ûָ�ƽ��������״̬����������������������ѻ����Լ������г����Ҳ��������µij��ڼ��ٶ�����Լ�ձ����������Ŀռ䡣���ڴˣ�������Ϊ�ձ���2015�꽫������������̬�ơ�

����(��)�����г���ǰ���ֻ�������ǿ������

�������˾�����2014�꾭�������Ż�������������2015�����ȣ�����ͬ����ͬ���ҵľ���ǰ���ֻ�̬��ʮ�����ԡ��ܹ��ʽ��������ս������ھ��������Ż�������Ӱ�죬�����г����ܳ��������ʽ�����ѹ�������������˾�������ȶ��Ժ͵���Σ����������������90��������ǽ���Σ��֮ǰ������ǿ��δ���ʽ���������ȫ��Σ���Ŀ����Բ���

���������2012-13�꣬2014�������г����������ٵ����ⲿ�����������������ƣ����ᆳ���帴��������ǿ��һ�������ⲿ���������������ʵ������������������Ӱ������ºͣ����ͬʱ�����������г��Ľṹ������ת�ĸ��Ѿ����Գ�Ч���������ؽ�ʹ�����г��ľ��������Ż������������ȡ�

�����й��������ȶ����Ǿ�����������Ϊ�����г������������Ҫ�����ߣ������ڴ��ھ�����Ŀ˳����й���δ��ȫ�����ʱ��˻��������ܵ���������������Ӱ�졣��ˣ����������ܷ�������Ҫȡ���ڹ��������ӡ�ȺͶ������˹������ڽ��ڿ��ų̶Ƚϸߣ�ȫ���������������ڻ��������ս��Լ��Ŵ������Ż����ڹ��ھ������������ϴ�ѹ�����������˾��������ڽ��ڿ��ų̶ȸߣ����Գ��������ԴΪ��Ҫ���ڲ�Ʒ����ȫ������������Ӱ��ϴӷ��ᆳ������������л������ޣ�Ԥ�ƶ����ھ���ʵ�����Ժ�ת�Ŀ����Խ�С�����ϣ�չ��2015�꣬�������г��ľ��÷Ż���������ʵ���������ȵ�ͬʱ����ͬ����ͬ���ҵľ���ǰ���ֻ�̬��ʮ�����ԣ���Ҫ����Ϊ���������Ƕ����Ǿ��������ٽϿ죬���������������ٽϻ���

��������������2015��ȫ�����彫�º������������������ý���������ȫ���й������������������ƶ����������ŷԪ�����ձ������߳�����ʵ�������գ������г��ֻ����Ե��������ȡ�Bloomberg��������ȫ��GDP���ٵķּ���Ԥ��ֱ�Ϊ2.69��2.81��2.91��2.99��ͨ��������ʷ���ݵĹ۲죬���Ƿ��֣�ȫ�õ���������������Ʒ�۸�ʽ�Ϊ���Ե�����ع�ϵ�������ǽ�ʮ������ȫ��һ�廯�ļ���ʹ��������ع�ϵ������������ˣ��������϶���ȫ�����Ҫ������2015�꾭�����Ƶ��жϣ�������Ϊ�����г���������ȫ�õ�ת���º������������ڶԴ�����Ʒ�����ǹ�ҵƷ�������������������Ʒ�۸�������2015��ֹ�����ȡ�

����ͼ 33ȫ��2015����ºͻ�ů

����������Դ��Bloomberg�������ڻ��о���

����ͼ34��ʮ�������Ʒ��ȫ�������������ǿ

����������Դ��Wind�������ڻ��о���

����ͼ35ȫ�û�ů�����������Ʒ�۸�����

����������Դ��Wind�������ڻ��о���

�������������������Ӱ����ڴ�����Ʒ����

����ͨ������ȫ�ý���2015���º��յ��жϣ�������Ϊ�г��ڴ�����Ʒ����ֹ�����ȣ����ڶ��ڣ�Ӱ��ȫ�úʹ�����Ʒ�IJ�ȷ������Ҫ������ԭ�ͼ۸�ı�����������ϢԤ�ڡ��Լ��й��������ߵ����֣�������������ؽ��ڶ��ڸ�������Ʒ�۸�����ϴ�Ӱ�졣

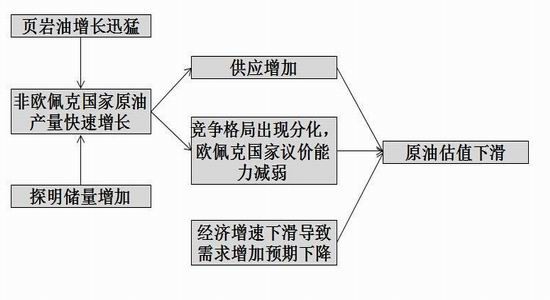

����(һ)ԭ�ͼ۸�������У�һʯ����ǧ����

����ԭ�ͼ۸���2014��6�µķ�ֵ�Ѿ��µ��˳���46%������ŷ��������������İ������������ԭ�ͼ������У��ۼ��µ�����25%����ȫ����Ҫ��������ԭ�͵Ĺ�Ӧ����������������еĶԱ�������OPEC�ܾ���������2014����ٷ������Ե���2013�꣬���������������ɳ��ֹ�Ӧ����̬�ơ������棬������֯����С���������Ǿ�����֯�������������½��������������ƽ�ȣ�����ԭ�������������÷�����������������Ļ����ȶ�����Ӧ�������Ͽ죬�����Թ�ʣ���档

����ͼ 36ԭ���г���Ҫ�������ؼ�Ӱ��·��

����������Դ�������ڻ��о���

�������ڴ�����Ʒ�г����ԣ��ͼ۱��������ʡ���֮��ȥ��11��ĩ���������ġ�������Ȼ�ನ���ϣ�12�����������ͼ۵���5%����Ҳ����һ���Ӵ�����Ʒ�۸����У��ر��������۱�ϩ����������Դ����Ʒ�۸�������Ŀǰ����ԭ���г������ڲ������������ܵij��ڽΣ���ɳ������ʵʩ�IJ����г��ݶ�����ս�ոտ�ʼ���������������ҵ�̬�ơ��µ�������������Ҫ����4-7���µ�ʱ�䣬�ڴ��ڼ䣬OPEC(��ɳ��Ϊ����)������ҳ����ԭ���г��ĵ��⽫���»��֡�Ԥ��δ�������ͼ۽�����ɱ�������µ����ơ�

����ԭ�ͼ۸�ı������ڶ����ڶԴ�����Ʒ�۸�����ϴ���Ӱ�졣���г������Ƕȿ���ԭ���Ǵ�����Ʒ����ͷ��ԭ�ͼ۸��µ�ֱ��Ӱ�쵽�г����������������г���ͷ���ղ���Ӱ�졣�ӹ���Ƕȿ���ԭ�������������Ʒ��ԭ�ϣ���Ʒ������ԭ��������������ԭ�ͼ۸��ϵ���У���PTA�����ϵȻ���Ʒ��ԭ��Ҳ����ԭ���������ɡ�����ԭ�������������͡����ͺ�ú�͵�Ʒ����ȼ�ϣ�Ӧ���ڽ�ͨ������ҵ��ҵ�У�ԭ�ͼ۸��µ�����ζ������ɱ��������ɱ����½�������ú̿�ȴ�����Ʒ�۸�Ҳ��Ӱ�졣

��������ͨ���г�������ֱ�ӹ���Ƕ�Ӱ����ش�����Ʒ�⣬ԭ�ͼ۸���´컹��ӽϳ��Ĵ�������Ӱ�쿴�ƺ���ϵ�Ĵ�����Ʒ�۸�����Ϊ�����Ӿ���ѧ�Ƕȿ������������һ���̶ȵ������ϵ��������������PTAΪ��Ҫԭ�ϣ���ˣ�PTA�۸���ߵͽ����͵��������ɱ�������������������ЧӦ��������۸���Ȼ��һ���������ϳ�����Ӱ�콫�ܵ�һ���̶ȵ����������Dz��ɷ��ϵ��ǣ�ԭ�ͼ۸���µ�ȷʵ��Բ�ͬ�Ĵ�����Ʒ�۸������ͬ�̶ȵij�������ڴˣ����ڴ�����Ʒ�۸�����ԭ�ͼ۸��µ�������ѹ����

����(��)��������ϢԤ�ں�ǿ��������������Ʒ�۸�

������2014��11�·��˳�QE���г��������������ߵĹ�ע��ת���Ϣʱ�������ͨ�����ڴ�����Ʒ�ı���������ÿ�ζ�����������ϢԤ�ڵĸı䶼���ڶ��ڶ��ڴ�����Ʒ���������ǹ�����������γɽϴ�Ӱ�졣

��������ʷ�Ƕȿ����������Ļ�������ͨ��ȫ���ʲ����Z�ĽǶȶ��ڴ�����Ʒ�۸����Ӱ�졣����Ԫ��ϢԤ�ڵ���ʹ�£�ȫ���ʽ�������г�������������������г����һ����µ�����Ϊ�����г������Ǵ�����Ʒ���ڹ����Ӷ������˴�����Ʒ�۸��µ�����2013���ϰ���Ϊ�����������˳�QE��Ԥ�����������ʽ�������г�����������������Ʒ�ļ۸�����Դ���ص������ڴˣ�2015�꣬��Ԫ��ϢԤ�ڿ��ܵ���������̬�����ݣ���������������˳�QEԤ������������̬�Ƹ�Ϊ���ԣ���Ϊ������Ʒ�۸��ѹ��Դ�������г������ĽǶȿ���ͨ���Խ�����������Ϣ�����Լ���ϯҮ�Ľ����Ĺ۲죬���Ƿ����������ļ�ϢԤ�����������������ݵIJ�����ǿ���������������ڼ�Ϣ��Ϊ������ӥ��ת���������ӣ���ˣ�������Ʒ�۸������������Ϣ���ǰ���ܵ���ϢԤ��ǿ��Ƶ��ת�������ʽӰ�죬�⽫��Ϊ�����ڴ�����Ʒ�۸����һ��������ء�

����(��)�й����뽵Ϣ���ڣ����ڴ�����Ʒ��������

����11��21��������ͻȻ������Ϣ���˴ν�Ϣ��ȡ���Գƽ�Ϣģʽ������һ���ڴ���������µ�0.4���ٷֵ㣬������Ϣ�µ�0.25���ٷֵ㣬������һ���ڴ���ʹ������ʷֱ�Ϊ5.6%��2.7%���˴ε�����Ҫ���ǵ������������棬һ�����ǽ�Ϣ�����ͷŴ��ģ�����ʽ𣬴̼������г����ѣ��ı�Ŀǰ���ڳ��ֵ�ͨ�����⣻��һ��������������г����ã��̼�Ŀǰ���ԵĴ�����Ʒ�г����̼�������������Դ�����������ز������ڵ�ʵ����ҵ�����磬���ز��г��ϣ���Ϣ�����ܹ����ܵ�����ļ۸��Żݣ�ͬʱ������һ���̶��ϻ���Ŀǰ�������ʽ���ŵ����⡣����ڹ��ڴ�����Ʒ�ļ۸��γ�����

����������һ���Ƕȿ�����ʷ�ϼ��δ�����Ʒ�۸����ָ���������־û�������δ���ڹ�ָ��ǿ�ƾ����£�������Ʒ������ů����ʮ�����еĶ������ʵĵ����������Ǽ�Ϣ���߽�Ϣ��δֻ����һ�ε�����ֹͣ���������ζ�ű��ν�Ϣ�������й��Ľ�Ϣ���ڣ�δ�������Խ���һ����Ϣ������ʷ�������������뽵Ϣ���ں��е�����������̽�������������߳�ţ�С����磬1996��5��1��������Ϣ�����չ��г��ִ���������ȴӭ��һ���Ƿ�Լ240%�Ĵ�ţ�У���ָ��600�������2245�㣻2008����״ν�Ϣ����Ȼ����Ҳ�����µ�����һ�����º����1664�㣬���ӭ��һ��ָ���������顣Ŀǰ��������11�·ݽ�Ϣ����������һ·�߸��ͽ����Ƿ�����10%����δ���Դ��ڽ�Ϣ������Ԥ�ڣ����л����ܵ������е�ţ���������������г�����δ����������Ԥ����õ�������������ǹ۲쵽�Ľ�ʮ���������������Ʒ�۸�ij��ֹ��Ĵνϴ��룬����������ܾá����ڴˣ�����δ����������ǿ�ƻ���������Ʒ�Ļ�ů��

����ͼ 37 ��ָ�������Ʒ�ı��벻��־�

����������Դ�������ڻ��о���

�����ġ�2015���ڻ��г�Ͷ�ʲ���

����2015�꣬ȫ�û������������Ȳ����ա����������������й�����ŷ�վ��ûָ��������Լ������г�ȫ�����ȵĴ����»ָ�����������ȫ�õĴ��;���ʹ�ô�����Ʒ�����ǹ�ҵƷ��2015�����������������е����ƣ�ת������������ů���顣��ȫ�������Ʒ�����ʼ�С�ı����£�2015������ڻ��г��д�����Ʒ�ཫά�������ĸ�֣����2014�������������Ʒ˼·������������2015����ڻ��г�Ͷ�ʣ�Ӧת����ԭ���µ�����������Ϣ���й���Ϣ��������ڷ�����������������������ԣ��Լ�ץס������ȥ�������Իع���Ʒ���Ե�Ʒ�����������������ʧ������Ľ����ᡣ���⣬��Ϣ���ڵĿ�����ζ�������ָ�Ļ�����Ȼ���ڡ�

���������ڻ����棬Ϊ�˱��⾭��ʧ�٣�2015���������Ƶ����̨����ָ�����ߵ���������ص�����ʹ��������Ϊ2015������ڻ��г��У�������������Ʒ�֡�����2014����й�������Ϣ���ڣ����������н�һ�����еĿռ䣬�ʽ�������е������������������ڴˣ�������Ȼ���������ָ�ڻ��Ľ��ײ��ԡ�

�����������Ϊ�����ڻ��г������еĴ����������Ƶ�Ʒ��֮һ��ȫ�û�ů�������������Լ��������ļ�ϢԤ�ڶԹ������ѹ�ƽ��ᴩ2015�꣬��˹�������彫��С���������ƣ�������������˼·Ϊ����������������ϢԤ�ڵĺ�ǿ����������������Ķ������ơ��ڶ��������÷����IJ��������ᵽ����������ϢԤ��Ŀǰ��Ҫ��עн�����������ز����սŲ��Լ�ͨ��ˮƽ�������أ����Ͷ���߿��Ը��������������ݵı����ж���������ϢԤ�ڵ�ǿ�����������ֶ��߲�����

������ҵƷ���棬Ԥ��2015��ú���������������ƽ�ȣ������ԵĽ�����࣬�����ʵ����ս��Եķ��������Լ����Ʒ�ּ�ĶԳ��������ᡣƷ�ַ��棬������Ȼ��Կ�������ʯ�ı��֣���ע�������յĻ��ᡣ

��������Ʒ���棬�������Ƕ���ԭ�ͼ۸���ڻ������е��жϣ�����Ʒ����ά����˼·������PTA���ڲ������ع�ʣ���Լ���Ŀǰ���õijɱ����۷�ʽʹ����ԭ�ͼ۸�������У��������ƻ����������Ʒ�ָ������ԡ�

������ɫ�����У�ͭ�Ľ������Ա�������߶��ƶ���������������������ڼ۸�Ľ�������������ǿ���ڹ�Ӧ��ʣ�ı����£�ͭ�����������Ļ������ơ���������Ϣ��ʱ�������Ϊ��һ�������س���������ɫ�����г���

����ũ��Ʒ���ص��ע���ؼ۲�������Ľ����ᡣ�����������ɣ������������½��͡��ڼ����ܼ���������������������������������������������۵�ϸߣ������������ȡ��������Բ����Ӱ�죬������붹�ͻ�����ͼ۲��ڴ��ڹ���ͨ����������2014�꣬�����ڹ��ڡ�ó�����ʡ����ߵ��ص�Ӱ�죬����Ϳ�漱��ή����ȫ�����������֬���ֿ��������ؼ۲��Ը�λ���䣬������������������������2015�궹�ؼ۲�λ����14���λ���䣬���ڼ����Բ���������Ͷ�������й�ע�۲������������ں���������롣

���������ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� �ڻ�������Ʒ��㴫����Ϣͨ������

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�