�����ڻ�(�걨)��Ⱥ����¹���� ���������;

������Ҫ�۵�

��������عˡ�2014����Դ����Ʒ�г��������������νǰϲ���ǣ��ּ��������ϰ���ԭ��λ��ͦ�����ʲ��ã�LLDPE�����ɧ��Ұ�����֣�PP��װ���࣬ΩPE������հ��PTA�������ˣ�һɨ�������°���ԭ�ͷ��߱�������������ŵ����ЧӦ������Ʒ�г���ʱ����һƬ��

����ʯ����ҵ���б�����ʯ�ͻ�����ҵ���ٵĴ��ǣ����õļ��٣����������ķŻ����Ӳ�ҵ�ڲ����������������IJ������ţ��¼�����������������ҵ�ھ�����ֵ���̱仯����������ĽǶ����ڷ���ת�䡣

����ԭ�ͼ۸�ս������;������ҳ���ͼ����ĸ���������ҳ���͵ļ��緢չ��ԭ�еĹ�Ӧ��ϵ���г��ݶ����ڱ����ϲ�ʳ�����µ�̽�������IJ��Ϸ��֣�Ҳ���������˷�OPCE���ҵ�ԭ�Ϳ�������Ŀǰ�Ѿ��ﵽ����OPCE��ͥ����ĵ�λ����֮����Σ�������˾��������ٵ��»���ŷ�˹��Ҿ���Σ���ij����ݻ����������������㹩Ӧ����������һϵ�е�ԭ��ֱ�ӵ����˼۸�ս�ı������۸�սһ������������ܹ����һ���µ�ƽ�⣬��۸���µ������������������Ҳ���쳣���ҡ�

����PTA���ܹ�ʣ�������֡�PTA��ҵ�Ӹ�������������һ���������ع�ʣ��ҵ��Ŀǰ����PTA�����Ѵ�4342��֣������ξ��������������ޣ���4575.5������ң�PTA���ܹ�ʣ�ߴ�617��֡��Ӵ�IJ��ܹ�ʣ����������г��ݶ�ľ�����Ŀǰ�����г���ҵ��Ϊ�����ҽϴ�Ϊ��Щ���漰������ҵ��������PTA��ҵ����ҵ��Ŀǰ��δ���Ծ�������������Dz��ܵ���������������ڲ��ܹ�ʣ���أ������м������ŵı����£�PTA�۸����Եõ�ʵ�������ǣ���ʹ�����������е����ǣ�Ҳ��Ϊ���Է������ѡ�

�����������ռл���ϩ����ҵ��ԭ�͵��µ�ֱ�ӵ��³ɱ��»����ɱ�֧����������ͬʱ������ӯ���ռ������ԭ�͵ĵ���������Ӱ�����Ȳ������ӣ��ӶԳɱ���Ӱ����ɢ���������ι�����涼���������Ӱ�졣2014���°���ú��ϩ���������������¹�Ӧ���ӣ���Ϊ�۸���һ����Ҫ�ƶ����ء���Ȼ����ƽ��������������Ҳ�ǼӾ繩��ì�ܵ���Ҫ���ء�2015���ϩ����ҵ�Խ��������Գɱ��ˡ�����˺����˵Ķ���ѹ�����۸��Խ�����̽�ס�

����2015��ʯ��Ʒ��ս���ա�2015�꣬���ڻ���Ʒ����ս����˼·�����β����ɲο���������Ԥ�⣬���͵��������䣬�յ��������֡��ؼ���λ���֧�ţ�������ࡣ�����������������յ������ؼ�������λ����ϻ������Լ��������ۺ��жϣ����в�λ�ĵ�����

����һ��2014�껯��Ʒ�г�����ع�

����2014����Դ����Ʒ�г��������������νǰϲ���ǣ��ּ��������ϰ���ԭ��λ��ͦ�����ʲ��ã�LLDPE�����ɧ��Ұ�����֣�PP��װ���࣬ΩPE������հ��PTA�������ˣ�һɨ�������°���ԭ�ͷ��߱�������������ŵ����ЧӦ������Ʒ�г���ʱ����һƬ����Ʒ��������

����ԭ�ͷ��棬2014���ϰ���ԭ����������λ��ͦ����2013��ͬ����ȣ��۲���10��Ԫ���ҡ���6����Ѯ�Ժ����鼱תֱ�£�����������;����Ӧ��ԣ���������ٷŻ��������������ǵ����ͼ��µ����������⣬��OPEC���Ҳ�������������ҳ���͵ļ���������ԭ��Ӧ��ַ���ת�䣬OPEC�����ͼ۵Ŀ����������½���Ϊ�˱����г��ݶ��ռ���ʣ�OPECδ��ѡ�����Ӧ�ԣ����������г��Ŀ����������۸�ս����Ϊδ������ѹ���ͼ۵���Ҫ���ء�

����PTA���棬2014��PTA�۸�н���2013��ĵ��ƣ��������й��̿�νһ�����ۡ��������ڵ�һ�Σ���ʱPTA����������أ�5����ѮǰPTA���ֻ��۸������ˢ����ʷ��Եͼۡ��ڶ��Σ����г�Ͷ���߿�PTA�µ������Ϊ��̬֮ʱ��PTA���Ʒ��·ת��ռ�ݹ���PTA�ܲ���55.85%��PTA������ҵ��ʢʯ��������ʯ��������ʯ�����������������ۣ��ı��ͬ����۶��ۻ��ƣ��ɹ�����PTA���������µ��������顣�����Σ�8�·�����ԭ�ͼ۸���к���£�ŷ�ǵ���PX�������ڹرգ���������ƽ�����ȶ���������������ʹ�ü۸������߽⣬���������Ѿ������ı�PTA�µ������ˡ�

����LLDPE���棬2014��LLDPE������Ҫ��Ϊ�����Σ���һ��2014�����3����Ѯ���»���ԭ������1��2�·��ٽ����ڣ�ʯ���������ѹ���ϴ�������������ʯ������Ƶ�����۴������г��۸�һ���ٵ�����֮����˫����������ս���г�����ȡ��ڶ���3������Ѯ��7�³����г����������У�һ�������5�·ݼ۸���ף�֮�������ף������������ֵķ��������Ƶ�����ʯ�����ڸ߿������̶��������Լ����ڼ۸�ϸߵĵ������������ڻ��г�һƬ����������£�����δ������Ԥ�ڵ��߸ߣ���֮�ʽ���ƶ�����Ϊ�г���ͷ�ʽ�������������һ�ֳ����������顣�����Σ���������������ֹ����7�³�����ͷ�ʽ������볡���г�ȱ����һ�����Ƕ��ܣ���ʼ���뼼���ص����飬��ú��ϩ���������Լ�ԭ�͵ı�������������������Ϯ�����ڽ��������������������ʱ����������5�º�Լ�Ѿ�����8000һ�ߣ���2009�������µ͡�

����PP���棬2014���ϰ���۱�ϩ�۸����������������������ĽΡ�6�·��Ժ�ԭ�ͼ۸�ʼ�µ����۱�ϩ��ѹ�����У���������Խ��š�����ԭ�͵����������Ʒ�г���������ֵ����µ������飬�г�����������������©ƫ����ҹ�꣬ú��ϩ���ļ����������Ծ۱�ϩ��Ӧ��ֲ�������������ѹ֮�£��۱�ϩһ·�µ���

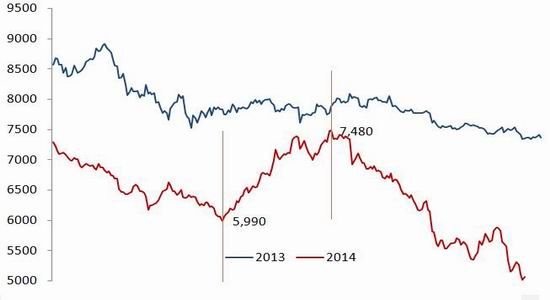

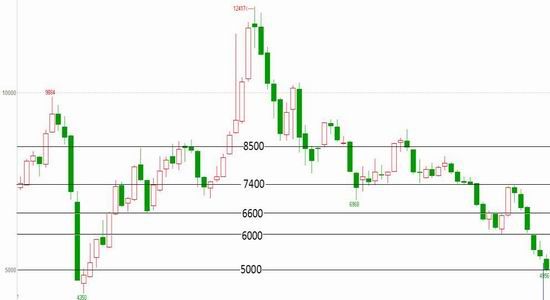

����ͼ 1 2013-2014��ԭ���ڻ�������Լ�۸�����ͼ

����������Դ��WIND�������ڻ��о���

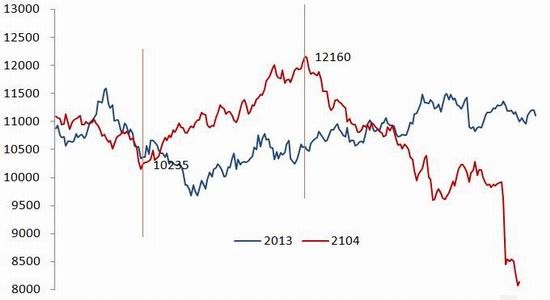

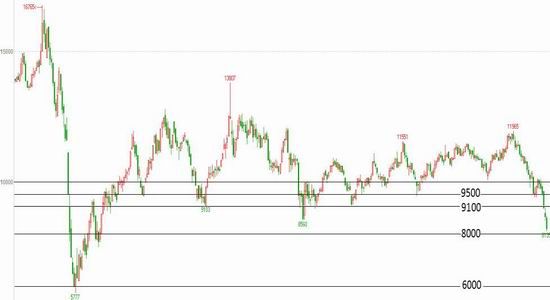

����ͼ 2 2013-2014��PTA�ڻ�������Լ�۸�����ͼ

����������Դ��WIND�������ڻ��о���

����ͼ 3 2013-2014��LLDPE�ڻ�������Լ�۸�����ͼ

����������Դ��WIND�������ڻ��о���

����ͼ 4 2014��PP�ڻ�������Լ�۸�����ͼ

����������Դ��WIND�������ڻ��о���

��������2015�껯��Ʒ�г���Ҫ�ƶ����ؼ���Ӱ��������

����(һ)ԭ��ƪ

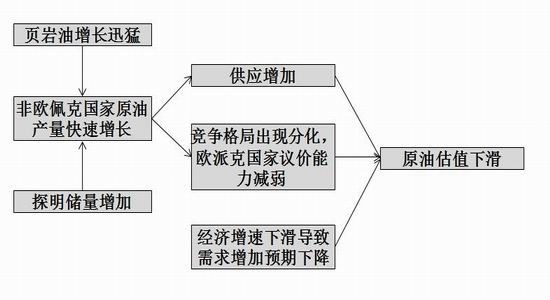

ͼ 5ԭ���г���Ҫ�������ؼ�Ӱ��·��

����������Դ�������ڻ��о���

����1.�������ٷŻ����¹�Ӧ��Թ�ʣ

������������������ֽ�Ϊǿ������ŷԪ�����ձ����й��Լ������г���������������˥�˷��գ�Ħ����ͨȫ������ҵָ����������������������2014�������������̬�ƣ�˵��ȫ������ҵ���������»�����ζ�Ŷ���ԭ�͵����������ƱطŻ���

������ȫ����Ҫ��������ԭ�͵Ĺ�Ӧ����������������еĶԱ�������OPEC�ܾ���������2014����ٷ������Ե���2013�꣬���������������ɳ��ֹ�Ӧ����̬�ơ������棬������֯����С���������Ǿ�����֯�������������½��������������ƽ�ȣ�����ԭ�������������÷�����������������Ļ����ȶ�����Ӧ�������Ͽ죬�����Թ�ʣ���档

����ͼ 5 ȫ����Ҫ����ԭ��Ӧ�������������

����������Դ��WIND�������ڻ��о���

����ͼ 6 ȫ����Ҫ����������ҵָ������ͼ

����������Դ��WIND�������ڻ��о���

������1 ����ԭ����ƽ��� (�����/��)

����������Դ��WIND�������ڻ��о���

����2.ŷ��˰������� ��Ӧ��ֶ�Ԫ��

������2008����������OPECԭ�Ͳ���������һ������ʽ�����Σ���������ҳ���Ͳ�����Ѹ������������������2008�����Σ��������ȫ�����崦�ڸ��սΣ������Ȼ�谭���أ�ȫ��ʯ������Ҳ����ά�ֵ������������仰��������ƽ��֮�£�ʯ��Ӧ����ͬ��������ޡ���ˣ���OPEC�����Ĵ���������ڡ���ʴ��OPEC���г��ݶ����֮����ɵġ�

����ԭ�Ͷ�����ϵ��ת�ƺͷ�ŷ��ˡ��������IJ������ţ�ʹ��ŷ�����˫�ؼ�ѹ֮�µ�λ��˥�䡣Ϊ�˱����������г��ݶŷ�������ͼ��µ���Ҳ�ȡ����ʩ�����ἴ�ڴˡ�

����ͼ 7 OPEC�ͷ�OPEC����ԭ�Ͳ���

����������Դ��WIND�������ڻ��о���

����ͼ 8 ȫ��ԭ��Ӧ�ֲ�ͼ

����������Դ������Ѷ�������ڻ��о���

����3.��ͳԭ����ҳ���͵���������

����ֱ��2009�꣬������̽������ʼ�����½������ǣ��Դ�������ʮ����ǰ��ʼ��ҳ����������ˮ��ѹ�ѷ���ˮƽ�꾮����������ԭ�������̾Ϳ�ʼ���ϵشӵ���ҳ�Ҳ��ȡҳ���ͣ���Ťת��̽���������½���ͷ��������ԭ���¶Ȳ����仯����ͼ���Կ���������Σ���Ժ�����ҳ���͵Ŀ��ٷ�չ��������ԭ�Ͳ������ּ���֮�ơ��ܵ�����ҳ���͵�Ӱ�죬����ʯ�͵IJ����Ѿ�������30���������ˮƽ�����������������������г���OPEC��ԭ���������������г��ݶ��25�����µ͡�

����ͼ 9 ����ԭ���¶Ȳ����仯����ͼ

����������Դ��WIND�������ڻ��о���

����ͼ 10 ����ԭ�Ͳ�������������ȱ仯ͼ

����������Դ��WIND�������ڻ��о���

������������ҳ���͵����չ���ܶ���Դ�����͵Ĺ��Ҷ��п�չҳ������Ŀ������OPEC�����ʧȥ���г���������ȡ������̬�����ȹ��г��ݶ����Ҳ��ͨ����һ��ʽ��һ������̽����ҳ���͵�������ߣ��Լ۸�ս��ѹ����ҳ�����������̣���һ����Ӹ���Զ���ǣ�������ҳ������Ŀ�����������ã���Ϊ����ͼ۽ϵͣ���չҳ������Ŀ����ò��پ��ã��ھ���Ч��Ȩ��֮�£���Щ��Ŀ�����ӳٻ�ȡ����Ŀǰ�ͼ۳����µ��Ѿ���ҳ������Ŀ���ܵ��˺��⣬�������������й��Ͱ���͢��ҳ������Ŀ���ܻ�Ż�Ͷ�ʣ��ͼ۵ij����´���ܶԷDZ����IJ���ҳ������Ŀ�ǡ�����һ������

������������ҳ������ҵ��˵���г�ͨ����Ϊ��ɱ���70��Ԫ���ϣ�����ʵ�ϣ���ͬ�IJ����кܴ�������Щ��������Bakken�����ڲ�����1.2 mil bpd���ϣ�����88%�ɱ���42-43��Ԫ����������ɱ�10��Ԫ���ң��˵����������������ijɱ�ֻ��52-53��Ԫ�����ڵ¿���˹������ҳ�Ҳ���Permian basin��Eagle ford��������������ɱ��ܵͣ�1-3��Ԫ������bakken��Ҫ��·���䡣����������wti������55��Ԫ�������IJ�����������ӡ�

����4.���ν��������ͼ��µ�֮��

����������ҳ���Ϳ����̵���֮ǰ��ԭ�ͼ۸�ս�������Խ��ȴ�������˲���Ԥ��߶�����ԭ�ͳ�����ƽ��Ĺ��ҡ�һ���㷺���������ͼ۶���Ҫ����Ӱ���ָ���Dz���Ԥ��ƽ���ͼۡ����նԴ˵Ķ���Ϊ����ijһ��ԭ�ͳ��ڹ�ƽ�����Ԥ�������ƽ���ͼۡ���

�����ڴ�����£���Ҫ��������Ҫʵ��Ԥ��ƽ�⣬�ͼ�����100��Ԫ/Ͱ֮�ϡ����У��Ѿ������ⴢ�ݽߡ���ծ���������ۺ�ͨ�������ί��������Ҫ�ͼ�������ﵽ151��Ԫ/Ͱ����ƽ�����Ԥ�㡣��������̸���ٴα����ڵ�������Ҫ�����ͼ���131��Ԫȥƽ��Ԥ�㣬���ڿ���Σ�������������Ʋá�¬�������Ķ���˹��Ҫ�ͼ۴ﵽ107��Ԫ��������Ԥ���������Ҫ�������ǡ������������ʾ��2014��ù���Ҫ�ͼ۴ﵽ314��Ԫ����ʵ��Ԥ��ƽ�⣬2015��Ҳ��Ҫ184��Ԫ��

�����ͼ�������������������ڱ��ֵ�λ���Ʊ�����һЩ���Ҳ�����֧�����ѣ������������Ķ�����������������ҡ������ͼ۵ľ������ø��Ӳ��Ҷ����ӡ�

������2 2014��-2015�겿��ԭ������������Ԥ��ƽ���ͼ� (��Ԫ/Ͱ)

����������Դ��citi�������ڻ��о���

����(��)��ϩ��ƪ

����2014���ϩ���۸����ҪӰ�������������������档һ�ߣ��������ڳɱ��ˣ�ԭ�ͱ�����Ӱ�졣ԭ�͵�Ӱ���ַ�Ϊ�������棺���ȣ�ԭ�͵��µ�ֱ�ӵ��³ɱ��»����ɱ�֧����������ͬʱ������ӯ���ռ��������Σ��ܹ�������Ӱ�����ԭ�ͽ�������ھ�ϩ���۸��Ӱ�����ս���������һ�����2014���ϰ������к�ǿ���֣����°���ԭ�͵�һ·��к�������β�ƷӰ����Ѹ���������ɱ�����������ǿ�������⣬Ӱ�����Ȳ������ӣ��ӶԳɱ���Ӱ����ɢ���������ι�����涼���������Ӱ�졣

�������ߣ��������ڹ����ˣ�ú��ϩ���ij����2014���°���ú��ϩ���������������¹�Ӧ���ӣ���Ϊ�۸���һ����Ҫ�ƶ����ء���Ȼ����ƽ��������������Ҳ�ǼӾ繩��ì�ܵ���Ҫ���ء�

�������£����ǽ����⼸����������ص������ͨ����2014�꼸�����ص�Ӱ��·����Ӱ�������ۺ����ۣ�����չ��δ���ķ�չ���ơ�

����ͼ12 ��ϩ���г���Ҫ�������ؼ�Ӱ��·��

����������Դ�������ڻ��о���

����1.�ɱ���Ӱ�����

����(1)�ɱ��»�����ӯ����������

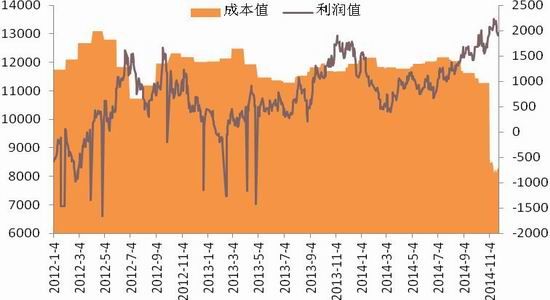

����ԭ����Ϊ������Ʒ����ͷ��������������µ����������λ���Ʒ����һƬ�����ɱ�֧�ŵ�̮����Ȼ���¼۸���µ�����Ҳȴ�ڳɱ�����������ҵ��ӯ��ˮƽ����2012�굽2014��LLDPE��PP�ijɱ�ë�����ƿ��Կ������⼸����ҵ��ӯ������������������̬�ơ���ֹ��11�³���LLDPE��PP�ijɱ�ë�����ﵽÿ��2000Ԫ��ˮƽ��

����������Ʒ��2012�굽2014��������������ݶԱ�������һ���Ⱦ�Ϊ�����Ե�ӯ��ˮƽ�ĵ͵㣬֮��ӯ��������������2012������Ʒ��һ���Ⱦ����ֿ�����棬֮������һ����������LLDPEȫ���ʱ���Դ��ڿ���״̬�����֮��PPӯ�������Ϻã��������Ժ������������ļ��ȳ����»���2013����2014������Ʒ������ӯ����������2012��������������2013��LLDPE����ֵ���߸ߣ��ļ��ȴﵽ�ߵ㣻2014��ԭ�ͱ�����ֱ�ӵ���LLDPEӯ���ռ������LLDPEÿ�ֵ�����ֵ��2013����ߴ�Լ600Ԫ��PPƷ��������2014���������У��۸��»��Ͽ죬ӯ��������2013����ȱ仯�����ԡ�

����ͼ 13 2012��-2014��LLDPE�ɱ�ë������ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 14 2012��-2014��PP�ɱ�ë������ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 15 2012��-2014��LLDPEӯ�������Ա�����ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 16 2012��-2014��PPӯ�������Ա�����ͼ

����������Դ������Ѷ�������ڻ��о���

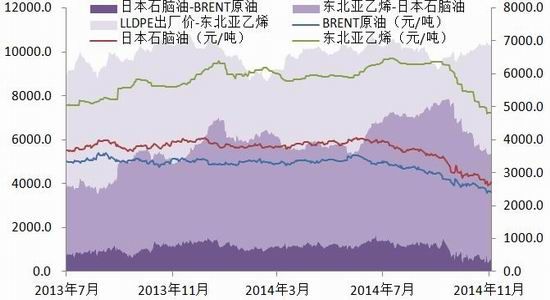

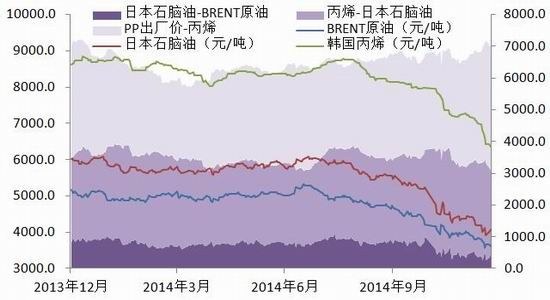

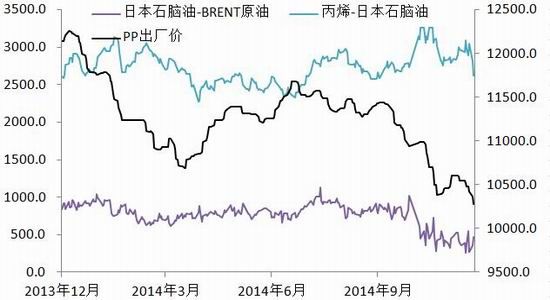

����(2)��ҵ����Ʒ�ּ۲�����ɱ���������

����2014��ԭ�������Ǹ�λͦ���꣬�����ְ��ꡣ�ϰ������λ���Ʒ���ڻ�����ķֻ�������ǿ���б�ԭ��Ӱ�������ޣ��ɱ������ܵ�������Ľϴ�Ӱ�졣�����°��꣬ԭ�͵�����������������λ���Ʒ�������ã��ӳɱ��˵�Ӱ����ɢ��������˵�����Ӱ�죬�������������λ���Ʒ�г����ӣ�������������;��

����ԭ�ͼ۸��µ�һ���潵�����λ���Ʒԭ�ϳɱ�������ӯ���ռ䡣����һ���棬ԭ�ͼ۸��»������ն��û���������Ϊʯ����Ʒ�۸�Ҳ����֮�½������⣬ԭ�ͼ۸����Ҳ���ʹ���Ҿ����ܶ�س���ʯ���ͣ��Ա�������۸��µ����ڡ���һӰ�����ļ��ȱ�����Ϊ���ԡ�

�����Ӳ�ҵ���۲��ϵ������ԭ�͵�ʯ���͵��ѽ�۲���2013�������ƽ��ʮһ֮ǰ����֮����ѽ�۲�ִ���120-150��Ԫ�IJ������䣬��ʮһ�ڼ�ԭ�͵ı���ֱ�ӵ��½ں��ѽ�۲�Ĵ����ˮ�������ļ����Ժ����������ʳ����»������ߵ��ѽ�۲�Ҳ�������ڵ͵㣬��ʱ��۲���55-85֮�䲨�������ʱһ�ȵ���40��Ԫ������

������ԭ�͵�ʯ�����ѽ�۲����Ƶ��ǣ��ļ���ʯ���͵���ϩ���ѽ�۲�Ҳ��������ͨ�����ɸ�λ���䣬�ҵ���Ѹ�٣��ع鵽2013�����ˮƽ����ͬ���ǣ�2014��1��3���ȣ�������ϩ��Ӧ�ȽϽ��ţ���۸�õ�֧�Ŷ�ά�ּ�ͦ����ϩ��ʯ����֮����ѽ�۲���һ�������Ƿ���

����2013��5��-2014��1���DZ�ϩһ�����ԵIJ������ڣ���ʱ9���¡��벹������Ӧ���Ǽ۸��������������̧�ߡ�����2014���ϩ�۸�����λ�����Σ��°�����ԭ�������½�������ͨ����ʯ�������ϩ���ѽ�۲����������������ȶ�����ʱ�䱣����400-500��Ԫ֮�䡣

�������ھ�ϩ������һ�廯������ʽ���ж˵���ϩ�ͱ�ϩ�۸����Ӱ�����ޡ����������ϸߵĿ�����Ҳ������ʯ�����ˮƽ�����ӣ���Ϊ��ϩ���۸��ѹ��һ�����ء�

����ͼ 17 LLDPE��ҵ����Ʒ����۲��ϵ����ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 18��ҵ���ѽ�۲���LLDPE�����۶Ա�ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 19 PP��ҵ����Ʒ����۲��ϵ����ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 20��ҵ���ѽ�۲���PP����ͼ

����������Դ������Ѷ�������ڻ��о���

����2.������Ӱ�����

��������21���ͣ����ͼ۸��Ǻ����г��������������ִ�ú���������ij��죬��ú�������ԴΪĿ�Ĵ���ú��ϩ����ú���͡�ú����Ȼ����ĿѸ��չ�����ִ�ú�������ܸ���������2014������й�����ϩ�г��dz�ʵ��һ�꣬��Ϊ����һ�꣬����ú��ϩ��Ͷ��֮������������ҵ�����ú��ϩ���ļ�ͥ�У�ʹ��ú��ϩ���������׳���ܵ����Ӳ������������ļ���������Զ��Ӱ���Ƕ�ԭ�о�����ֵij����2014��ú��ϩ�������ͻ���ھ��û���ƣ���������£��Ծ�ϩ����ҵ�ij���Ե���Ϊ���ء�

����(1)��������衪��ú��ϩ�����ͻ��

�����ҹ�����ϩ���ܵ�2014���Դ��ڲ��������Σ�2012�굽2014����ƽ����������9.5%����ֹĿǰ���ҹ�����ϩ����ܴﵽ1468.8��֣���2013���������12.2%���Ӳ���������2013�������ȫ�����ϩ�ۼ�1093.61��֣�ͬ��2012������63.61��֣�����Ϊ6.18%��Ԥ�Ƶ�2014������ҹ������ۼƴﵽ1214.69��֣�ͬ������121.08��֣�����11%���������ӵ�ԭ����������������кܴ��ϵ����Ҳ���Կ������������ӷ������ڽ�Ϊ�ȶ������䣬��Ҫ��ԭ�������ǽ���Ͷ����ú��ϩ����Ŀ�����°��꿪ʼ����Ͷ��������δ�õ���ȫ�ͷţ�ͬʱ�������г������ϲ�Ӱ�죬���°��꿪ʼ����ʯ�����Ϳ������ɣ��ع�2010-2011�����忪������90%���ϣ���ʯ����������Ϻã���2012-2013��ʯ��������������½���84%���ң�2014��ʯ��ƽ����������86.8%����������ߣ����������ޡ�

������3 2014��-2015�����PE��Ͷ���ͼƻ�Ͷ������ (���/��)

����������Դ������Ѷ�������ڻ��о���

����2014��۱�ϩ���ܿ������ţ����ھ۱�ϩ�ܲ����Ѵﵽ1618���/�꣬��������296���/�꣬ͬ������Լ22.39%������ú�ƾ۱��������ܴﵽ60%���ҡ��۱�ϩ�Ŀ������ܵ��¿����������»���2007��۱�ϩ�����ʴ�122.42%�ĸߵ㲻���»���Ԥ��2014��ȫ��Ŀ�������90%���¡��ݲ���ȫͳ�ƣ�δ��2015-2017�꣬���ھ۱�ϩ��ҵ��Ȼ�����ܸ߷��ڣ��²��ܲ����ͷű�Ȼ��װ�ÿ��������»���Ԥ�Ƶ�2016����ھ۱�ϩ�ﵽ����ƽ������ʻ�ά����80%-90%���䡣

������4 2014��-2015�����PP��Ͷ���ͼƻ�Ͷ������ (���/��)

����������Դ������Ѷ�������ڻ��о���

����ͼ 11 2014-2016�����PP���ܲ���Ԥ��

����������Դ������Ѷ�������ڻ��о���

����ͼ 12 2014-2016�����PP���ܲ���Ԥ��

����������Դ������Ѷ�������ڻ��о���

����(2)�����Լ��ҹ���ϩ��������ֱ仯

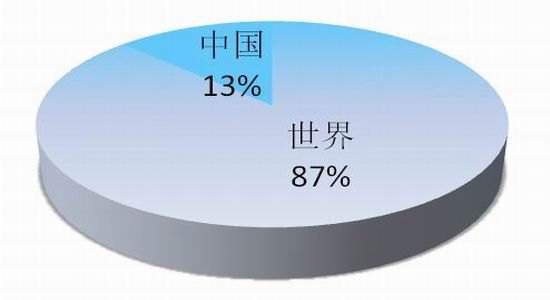

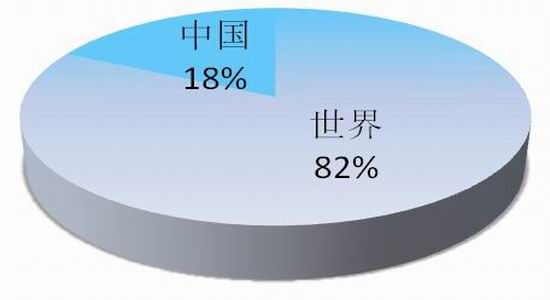

������ͼ�ɼ���2014���й���ϩ����������18.43%��Զ���������ϩ��6.17%�����٣��й���Ϊ�����ϩ������������ΪѸ�ٵĵ������й���ϩ�����ع�ռ�����ϩ�����ܵı����Ѿ���2009���13%������2014��18%��

����ͼ 23 �����ϩ�����ܱ仯���

����������Դ������Ѷ�������ڻ��о���

����ͼ 24�й���ϩ�����ܱ仯���

����������Դ������Ѷ�������ڻ��о���

����ͼ 25 2009���й���ϩ�����ܱ���

����������Դ������Ѷ�������ڻ��о���

����ͼ 26 2009���й���ϩ�����ܱ���

����������Դ������Ѷ�������ڻ��о���

����ú�ƾ�ϩ���Ŀ������𣬴��������ƾ�ϩ��һͳ���µľ��棬��������ú�ƾ�ϩ�����߾������ijɱ����ƣ���ϩ����ҵ��ֽ�������ת�����Ź��ھ�ϩ��ԭ�϶�Ԫ������ҵ���ʶ�Ԫ��������δ����ϩ���г���Ӧ��������������仯������δ��������ú��ϩ�����ܵ���������ϩ����Ӧ�ṹ����֮ǰ�ġ����㶦������Ϊ���ķ����¡���ú��ϩ���͵ط���ҵ���г�ռ�ȼ������ӣ�����ʯ��[��]����ʯ�͵��г��ݶ��С��������ʯ����ռ������࣬��ʯ�͵�ռ�Ȼ������١�

����(3)���Ź����������ӽ��������ȳ��»�����

��������Σ���Ժ��ҹ�PE�Ľ��������ֹ�����ή����������Σ���ô̼����ߵ��Ƴ���������������������֮����ó�����۲�ij��֣����ڳ�������̬�ơ���2014���Ϊһ��ת���꣬ú��ϩ����Ͷ���;������ٵ��»����������ص�˫�����õ��½��������ȳ����½���

�������ڲ��������Ӷ�PP���������ȵ��»��Ĵ����������ֳ���Ϊ���Ե������ԡ������������ھ۱�ϩ���ܿ�������������������������Լ�˽��������������ҹ��Խ��ڻ�Դ�������������½���Ԥ��2014��������������»����ƣ��������ڽ��ڻ�Դ������ʧ��һ������ó�������������ƣ����ڻ�Դ�пɲ����ռ䣻��һ���棬�ҹ���Ҫ����ר���ϡ����ϵȸ߶��ϣ���Ŀǰ����һЩ�߶�ר���ϻ����������Ȼ2014���Ǿ۱�ϩ���ܸ߷��꣬�����ھ۱�ϩ������Ԥ������20������ң���Ҫ���������Ȳ����������dz��ڶ��������ʽϸߡ�2015-2017�꣬�����ܹ��ڲ��ܿ�������������ú�ƾ۱�ϩ��ǿ���������ڻ�Դ�����ϱ��������������˾۱�ϩ������ͬ�������ʳʸ��������ơ�Ԥ��2014����ھ۱�ϩ�������Ըߴ�370������ң���2015��֮���������������260-320���/�꣬ͬ���½�Լ10%���ҡ�

����ͼ 27 �ҹ�PE���������������������

����������Դ������Ѷ�������ڻ��о���

����ͼ 28�ҹ�PP���������������������

����������Դ������Ѷ�������ڻ��о���

����3.�����Ӱ�����

����2014��PE��PP����������Ԥ���ֱ�Ϊ2550��ֺ�2260��֣�ͬ������7.59%��6.40%�����PE��PP����11% ��22.39%�����٣������������Խ�Ϊ������������PP��ҵ����Ҳ��ζ��δ������ì����Ȼ�ʼӾ�̬�ơ���LLDPE��PP��������Ʒ����ͬ�����ٵĶԱ�����������ϰ���ʯ�������ۣ�LLDPE��PP�IJ���ͬ�����ٽϵͣ�����Ʒ��ҵ�������ٱ����ȶ�������£��۸����ǡ��°����Ժ�ũĤ���������������ܱ���ҵ�ܵ����ز��г�Ӱ�죬�������ƫ������LLDPE��PP��ҵ�������������ͷţ����¼۸��µ���

����ͼ 29 2014��-2016��PE����������Ԥ��ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 30 2014��-2016��PP����������Ԥ��ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 31 2013��-2014��ũĤ��ҵ������

����������Դ������Ѷ�������ڻ��о���

����ͼ 32 2013��-2014���ܱ���ҵ������

����������Դ������Ѷ�������ڻ��о���

����ͼ 33 2010��-2014������������ҵͬ������

����������Դ������Ѷ�������ڻ��о���

����ͼ 34 2014��-2016��������Ʒ����

����������Դ������Ѷ�������ڻ��о���

����(��)PTAƪ

�������2013��PTA��ҵ��������������٣����������ɴ��ڿ�����档���۷�ʽ��ת�䣬�ɱ����»����Լ�������������ض�δ����ֹ��ҵ�Ŀ��𡣾��������»����µ�����ƣ��������Ҫ���Dz��ܹ�ʣ�����Ĺ���ì�ܺͶ����������������ɥʧ���ǵ���PTA�۸���������ҵ���������Ҫ������ԭ��

����ͼ35 ��ϩ���г���Ҫ�������ؼ�Ӱ��·��

����������Դ�������ڻ��о���

����1.�ɱ���Ӱ�����

����(1)PX������Ҳ���ΰ�Ҳ����

����2014�꿪��PTA��ҵ�۸�������ݣ�Ϊ��Ťת��һ���棬5�·�PTA���������гɱ����ۣ������۹ҿ�����ԭ��PX�۸���֮����ʩ�е��ǹ���PTA���������ɣ�������ά��60%����������ʱ����PX���忪������65%ƫ��ˮƽ��PTA����ǰ��һֱ������PX��棬�ֿ���λ�����貹�֣�PX�ֻ���Ӧƫ����Ȼ�г�PXó���̵ͼ�ϧ����̬���ֽ�һ��������PX�ֻ��۸�PTA��5��-8�¼����ɱ����ƶ�ʽ���ǡ�

����PX�۸�ڽ��ʸߣ�����ԭ��ʯ���Ͳ�δ���Σ�PX���������ʱ����PX��6��-8����Ѯ�ڼ䣬PX������ˮƽ������ߣ��ڼ������ֵ�ɴ�185��Ԫ/�֣����ڴ��ڼ䣬��Ը߰��������ջ�PX����û�����ɲ���߿����������������PXǰ�ڼ���װ�÷�������PX�����ʴ����ߣ����ͬʱ����¹�ص�Ϊ����ŷ������ۿڼ�ARA��PX�۸���6�µ�8����Ѯ�ڼ�������CFR̨��PX�۸����ڼ۲����ŷ��PX�ֻ��̶�ѡ��PX������̫������ͨ��������ļ۲������������������������ʹ��̫����PX�г���Դ����������ӣ�����Ϊ����PTA��ҵʩ��������PX�������ޣ�PX��ʼ���ֹ�����ʣ���棬��������ʼ��ˮ�������������δ�����һ·�߸��ͽ���PX�۸�������8����Ѯ��ʼ���䡣PX��PTA��ʸ߶�������ԣ�Ҳ�������ڳɱ����ݣ�ʹ��ͬʱ����ɱ����۵�PTA�۸���������ԵĴ���ߵ�����ʱ������������ƽ�������γɱ����µ���PTA��Ҳ���������졣

����ͼ 36 PTA�����г������뺫������PX�����ƶԱ�ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 37 2013��-2014��PTA����ˮƽ�仯ͼ

����������Դ������Ѷ�������ڻ��о���

����(2)PTA�����������������

�����ҹ�����PX���������Ҳ�ڳ�����������ʹPX�����������ձ������ȵء���ֹ��2014��9�£��й�1212���PX���ܶ�Ӧ����4342��ֵ�PTA���ܣ���ԶԶ�������㡣���Ҽ��㰴��Ŀǰ�ƻ��ڣ��й�Ԥ����675���PX��ҪͶ������ӦPTA�ƻ�Ͷ��1405��ֵIJ�������������PX����Ӧ���״̬��δ��һ��ʱ���Ի�������

����������PTA��PX���ܶԱ�������2012�꿪ʼ������PX�������ٿ�ʼ����PTA���٣�PX�Ĺ�Ӧȱ����������ġ�

����ͼ 38 2008��-2014���й�PX��PTA���ܶԱ�

����������Դ������Ѷ�������ڻ��о���

����ͼ 39 2008��-2014������PX��PTA���ܶԱ�

����������Դ������Ѷ�������ڻ��о���

����2.������Ӱ�����

����(1)��ҵ�����Ӿ� �����»�

����PTA����Ҫ�Ĵ����л�ԭ��֮һ���㷺�����뻯ѧ��ά���Ṥ�����ӡ������ȹ��õĸ������档ͬʱ��PTA��Ӧ���ֱȽϼ��У�������90%���ϵ�PTA���������۶Ա��������Ҷ�����(��ƾ�����PET)�����й�����WTO[��]֮���ҹ����ڷ�֯��ҵ�õ����ٷ�չ����֯��ƷԶ�ߺ��⣬��ԭ������Ҳ�����Դ��������

����ͼ 40 2001��-2014��PTA�����������仯ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 41 2009��-2014��PTA�;������ܱ仯ͼ

����������Դ������Ѷ�������ڻ��о���

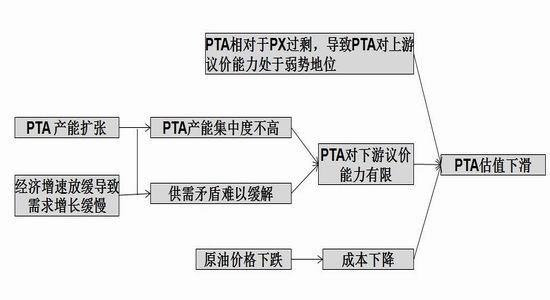

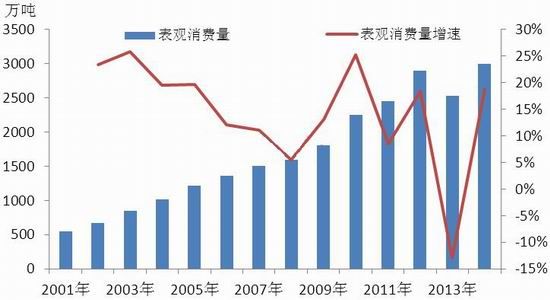

�����й�������ó��֯[��]��PTA�ı�����������2001�������������ӣ���2008�꾭��Σ��֮���������ڲ����̼������£�������ҵ�õ����ٷ�չ��PTA�������Ѵ�����ӣ���ٽ���PTA��ҵ�Ŀ������š����ߣ���2012��֮ǰ��PTA��ҵ��������������������ʹ����Ϊ�ƶ��ҹ�PTA�������ŵ���һ������������2011��-2012���ڼ䣬PTA���ܿ�ʼ���ֹ�ʣ����Ŀǰ���й��ѳ�Ϊȫ������PTA��������ռ��ȫ��PTA����60%���ϣ�ռ���������ܵ�72%������2014��10�·ݣ�����PTA�����Ѵ�4342��֣������ξ��������������ޣ���4575.5������ң�PTA���ܹ�ʣ�ߴ�617��֡�

�����Ӵ�IJ��ܹ�ʣ����������г��ݶ�ľ�����Ŀǰ�����г���ҵ��Ϊ�����ҽϴ�Ϊ��Щ���漰������ҵ��������PTA��ҵ����ҵ��Ŀǰ��δ���Ծ�������������Dz��ܵ�����������

����(2)�ҹ���PTA���ڹ�ת��Ϊ���ڹ�

�����������й�PTA���ܵIJ������ţ����������٣�����PTA�Լ�ˮƽ������ߣ����ڶ�PTA�����������½�����2013�꿪ʼ�й�PTA�������������ӣ�2014��PTA�¾�������Ԥ����4������ң�2015���й�PTA����700�������װ��Ͷ�������ܼ����۴��������ӣ����������ٳ�Ϊ���ƣ��й���ΪPTA���ڴ����

����3.�����Ӱ�����

������PTA�����꿪���ʶԱ����������2014��PTA���������Ե������꣬������3�µ�4�³���8����Ѯ��9�´�ʱ���Լ�12�³���PTA�����ʾ����ֵ���60%��ˮƽ����Ȼһ���̶��ϣ������ʵĽ��ͻ����˼۸���µ��������������ԭ�͵���������ŷ��PX�������ڹر��Լ���������Ż��Ķ����������ش�ѹ�£������Ŀ������½��Ѿ�����Ч��ֹ�۸���µ���

����2014������������㽭֯�������ʳ������ֺ�������ƣ���2013������ƽ����PTA��������ȣ���ʱ�����PTA�����ʣ�������PTA�������ܹ�ʣ���Ϳ����ʲ�δ��Ч���ƹ���ì�ܼӾ�����ơ�

����ͼ 42 2014��PTA�������������㽭֯�������ʶԱ�

����������Դ������Ѷ�������ڻ��о���

����ͼ 43 2009��-2014��������������ʶԱ�ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 44 2009��-2014��PTA�����ʶԱ�ͼ

����������Դ������Ѷ�������ڻ��о���

����ͼ 45 2009��-2014���㽭֯�������ʶԱ�ͼ

����������Դ������Ѷ�������ڻ��о���

��������2015�껯��Ʒ�г�����չ��

�����ڹ����ϣ��������������Ϣ���ڣ����˾����嶼�������ʲ��۸��ع����������ɱ��⡣�ڹ��ڣ��ĸ������ˮ��������[��]���꽵�������M2���ٵ�̬�Ʒdz����ԡ���Ȼ���н�����Ϣ�Ⱦٴ룬�������Ͼ������ٽ�����������

����ʯ�ͻ�����ҵ���ٵĴ��ǣ����õļ��٣����������ķŻ����Ӳ�ҵ�ڲ����������������IJ������ţ��¼�����������������ҵ�ھ�����ֵ���̱仯����������ĽǶ����ڷ���ת�䡣

������ԭ����ҵ������ҳ���ͼ����ĸ���������ҳ���͵ļ��緢չ��ԭ�еĹ�Ӧ��ϵ���г��ݶ����ڱ����ϲ�ʳ�����µ�̽�������IJ��Ϸ��֣�Ҳ���������˷�OPCE���ҵ�ԭ�Ϳ�������Ŀǰ�Ѿ��ﵽ����OPCE��ͥ����ĵ�λ����֮����Σ�������˾��������ٵ��»���ŷ�˹��Ҿ���Σ���ij����ݻ����������������㹩Ӧ����������һϵ�е�ԭ��ֱ�ӵ����˼۸�ս�ı������۸�սһ������������ܹ����һ���µ�ƽ�⣬��۸���µ������������������Ҳ���쳣���ҡ�

��������δ��������жϣ������м��㲻�ò��ᡣ��һ��Ŀǰ���ͼ��µ��Ѿ���һЩ����������ҳ������Ŀ�Ƴ٣���Ҫ������Щ��Ŀδ����OPEC�г��ݶ����ʴ����Ҫ����dz������Ҫ�۸�ά����һ���ϵ�ˮƽ����ˣ�����������������۸���컨��ͽ��γɡ������컨��ĸ߶ȣ�ȡ����ҳ���ͳ��̵�����ɱ������ǵڶ������⡣Ŀǰ�г����в�ͬ��˵������ͬ�ij��̳ɱ���ͬ����70��Ԫ�����ƺ���һ����ʶ����ֻ�Ƿ���������²⣬�����ijɱ�����Ҫ�ͼ��µ�������̽������60��Ԫ��50��Ԫ�������ﵽ2008���40��Ԫ������Ϊ���ܡ���������Ե���η������ɴ��ڣ���Ϊ����֧���ͼ۵����ء�����Ե���β��棬�ж�����ŷ�Լ����ǵľ��ƻ���ά�ֶ���״̬�����ڹ�ϵ����������״̬��ISIS�Խ���вʲҶ�ɹ��ҵİ�ȫ���������Dz���ı�����������᳤�ڴ��ڡ���Щ�����¼�������ʱ�����������ͼ۶����ϳ�ĸ߶ȣ���������ͼ����нΣ����߶Ƚ������ޣ�����µ�ƽ��㽨���IJ����߷��ڳ��֣���۸��ϳ嶯�ܽ�������������۸�߶�Ҳ��������һ��̨�ף����Գ�֮ΪԾ��߶ȡ�

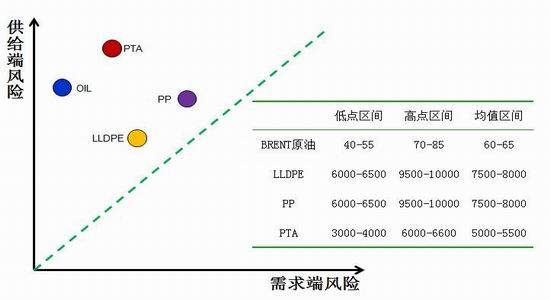

���������ǵ�Ե���յ�����£�Ԥ��2015���ͼ۵͵㽫��40-55��Ԫ֮�䣬�ߵ���70-85��Ԫ֮�䣬ƽ������60-65��Ԫ������

����ͼ46 BRENTԭ��ָ����K������ͼ

����������Դ���Ļ��ƾ��������ڻ��о���

����PTA��ҵ�Ӹ�������������һ���������ع�ʣ��ҵ��Ŀǰ����PTA�����Ѵ�4342��֣������ξ��������������ޣ���4575.5������ң�PTA���ܹ�ʣ�ߴ�617��֡��Ӵ�IJ��ܹ�ʣ����������г��ݶ�ľ�����Ŀǰ�����г���ҵ��Ϊ�����ҽϴ�Ϊ��Щ���漰������ҵ��������PTA��ҵ����ҵ��Ŀǰ��δ���Ծ�������������Dz��ܵ���������������ڲ��ܹ�ʣ���أ������м������ŵı����£�PTA�۸����Եõ�ʵ�������ǣ���ʹ�����������е����ǣ�Ҳ��Ϊ���Է������ѡ�

����ĿǰPTA���óɱ����۷�ʽ����ԭ��-ʯ����-MX-PX�ļӹ��ɱ����ֱ�Ϊ30-50��Ԫ/�֡�50-60��Ԫ/�֡�80-100��Ԫ/�֡����ԭ�͵�PX�ļӹ��ɱ���ÿ��160-210��Ԫ/�֡�Ҳ����˵���BRENTԭ�͵���60��Ԫ���ۺϳ�PX�ɱ����Ϊ612-662��Ԫ/�֣�PTA�ɱ�=PX*0.655+(800-1200Ԫ/��)����������Ҷ���Ԫ����6.2�����㣬�ۺ�������PTA�ijɱ����Ϊ3282-3888Ԫ/�֡����BRENTԭ�͵���50��Ԫ�����ۺϳ�PTA�ɱ����Ϊ2979-3582Ԫ/�֡����BRENTԭ�͵���40��Ԫ�����ۺϳ�PTA�ɱ����Ϊ2673-3276Ԫ/�֡����仰˵������ͼ۳����µ���PTA����4000���ﵽ3000�����п��ܵġ�

�������ͼ�Ԥ�������жϣ�2015��PTA���е͵���3000-4000֮�䣬�ߵ���6000-6600֮�䣬ƽ������5000-5500������

����ͼ47 PTAָ����K������ͼ

����������Դ������Ѷ�������ڻ��о���

�����Ӿ�ϩ����ҵ���ԣ���Ҫ���ٵ�ѹ����ú��ϩ���������ţ��ͼ��µ��Լ����������������������档ú��ϩ������ǰ����˵������������Dz��������ӣ�����Ҫ����������ҵ������ֵ����»��֣��۸�ľ������ɱ��⡣�����ͼ۵��µ���������ϩ���Ǹ����ã����������Ŵ�ɱ����ƣ�����ӯ���ռ䡣������ͼ�ά����60-70��Ԫˮƽ������ú��ϩ������������Ӫ������������ܻ��ӻ�ú��ϩ���ļ���Ͷ�š����ڲ�ͬ��ҵ���ԣ������ֲ�����ͬ����ʯ����ʯ�Ϳ�̽����Ϊ��Ӫҵ���Բ���ԭ�Ϳ��ɳɱ���δ�»�������ϩ����Ʒȱ���ɱ��������ơ�������������Ϊ��Ӫҵ�����ʯ���������ɱ��½���ӯ��������ߣ���������ǿ��

����������ԣ�2015���ϩ����ҵ�Խ��������Գɱ��ˡ�����˺����˵Ķ���ѹ�����۸��Խ�����̽�ס�Ԥ��2015�꣬LLDPE��PP�۸�͵��п��ܳ�����6000-6500֮�䣬�ߵ������9500-10000֮�䣬ƽ����7500-8000������

����ͼ48 LLDPEָ����K������ͼ

����������Դ���Ļ��ƾ��������ڻ��о���

����2015�꣬���ڻ���Ʒ����ս����˼·�����β����ɲο������������䣬���͵��������䣬�յ��������֡��ؼ���λ���֧�ţ�������ࡣ�����������������յ������ؼ�������λ����ϻ������Լ��������ۺ��жϣ����в�λ�ĵ�����

����ͼ49 ����Ʒ������ղ�ȼ�Ԥ����������

����������Դ�������ڻ��о���

���������ڻ� ţ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�