�����ڻ�(�걨)����֬�������� ��ע��������

������Ҫ�۵�

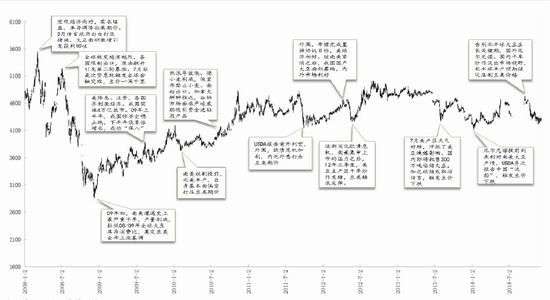

��������عˡ�2014����֬��������һ�����ۣ������������������ơ���������ŵ��ǰ��ˣ�����������棬�������ش����������¼��λ����USDA��α����й���ϴ������������������ȵ�λ�����顣3��4�·ݣ���������������������������פ�����������Ȳ����5����Ѯ֮��������½�����У�����������������λ�����˽ᣬ�������̡�8�·�������֬���ܼ���������ƣ��Ӱ�죬������̽���õķ��棬�������ʷꡰ��Ʋ��ӡ�������������ֳ��ҵ�ɹ����٣���һ���̶��ϳ��������������������ѹ����

�������������ٴ�����Ŀ��۸��ȡ������ҹ����������վ�������֮����������������ֲ����ڽ��»����ҹ�����ֲ�����������������ή���ľ��档���ڣ����Ҳ������·������ڴ�Ŀ��۸�����ָ���������������ʵ�ʷ���ʱ����2015���4�µס������ʱ��ڵ��Ͽ���ֱ������Ž����Զ�ũ������ֲ�����γ�ָ����2015���������ֲ��������������棬�ٿ��ǵ����ؼ������ڻ��������������Ӱ�죬���Ƕ���2015���ϰ���Ķ�һ�������Ʋ������ֿ��ա�

������鵡�ȥ��桱֧���������ޡ�2014�������������֤�����ɱ������²����������ʽ������ѣ����ò��ͼ����۹��ڿ�档����Ӱ�죬2014��8-10�·ݣ��ҹ�װ����������������IJ����½�����ʷ����״̬��Ȼ������������͡�ȥ��桱���ٴ���������Ӱ�죬��������֬�ڼ��µ�����֡�2014��7�·�����������������֬Эͬ�µ����������ֻ��г��Ľ���Ԥ�ڣ����ع��������嵭�������г��ϣ�������ӡ��Ϊ�˴ٽ���������ͳ��ڣ�˫˫ʵ���������ڹ�˰�����ߡ�����ڹ�˰�Գ��ڵĴٽ����õݼ�����������ͼ۸��һ���½����ܻ�þ������ơ�

�����ҹ��м��г�������¶ƣ̬�������ҹ��������ѽṹ��������ʳ�����������ٷŻ��������г���������������������������Ӧ���ڿ��ɣ��������㵰�ס���֬�������������ͬʱ��Ҳ�����˴ӹ���ҵ����äĿ���ŵ����⣬��ѹեȫ��ҵ�IJ����������ߵͣ�δ��4-5������53.625%�·������ڶ��ԣ����պ��������չ��۸����ɼ۸������㣬�����ͳ���ѹե����������ھ�״̬���غ��������´��ڴ�ѹե�����������ױ��ͬ���ȿ���

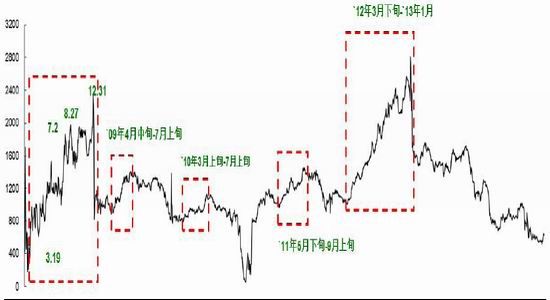

��������չ����2012��8���������������ȵ��������ǡ���λ���������Ѿ�������5���ʱ�䣬�����Ͽ���2012��9����2015��9�£���һ����̽�����顣����棬����2015���ϰ��������ֻ��������Σ����ͳ����ɻ����ͬ�ߵͣ����������ڲ����붹�ɱȼۼ���������������������֡�������֡���˼·����֬�࣬��������������ԣ���Ӧ��ʣ��ѹ�ƣ������Ļ������º����ơ����⣬���ǵ����ؼ۲����ʮ����ĵ�λ���䣬2015�����ڼ����Բ���������Ͷ�������й�ע�۲������Ļ��ᣬ�ں�������롣

����һ������ع�

����2014����������ŵ��ǰ��ˣ�Ϊ���������������潵�꣬��������������͢�����������¼�ߵ㣬��USDA��α����й����桰ϴ�����������̶������������˴�ǰһ����ȵ�λ�����顣

����3��4�·ݣ���������������������������פ�����࣬�������ڼ��Ȳ�������������̵��������֮������С�����ڼ�ʳ���͡��������ѵļ����ͷŵĺ�ЧӦ��������֬�����г��߳�һ�����鲽�����������顣

����5����Ѯ֮��������½�����У��ʷ���������״����ת������͢�ۿڹ��˰չ�δ�ܴ����־�֧�ţ���֮�������ڴ��˵�����������������������ѽ��ŵľ��棬�⼤����������������λ�����˽�IJ����������ⶹ���ڼ�Ӧ�����£��˺��2-4�����ڣ���ȥ��桱��Ϊ��֬�����г�����������

����8�·ݣ����������ؼ������ڵ��������������г���Ұ����֬���ܼ���������ƣ�������ۣ������ߵ����õķ����ǣ����������ꡰ��Ʋ��ӡ����ڣ�����������ֳ��ҵ�ɹ����٣���һ���̶��ϳ�������������ɵ�����ѹ������֬��������ƣ������Ʒ�ּ��µ������������ֻ������������������Ҫ�����ڣ�����������ֳ��ҵ�ɹ������ȹ̣��Լ��ͳ���ͦ�����͡������۲��ԡ�

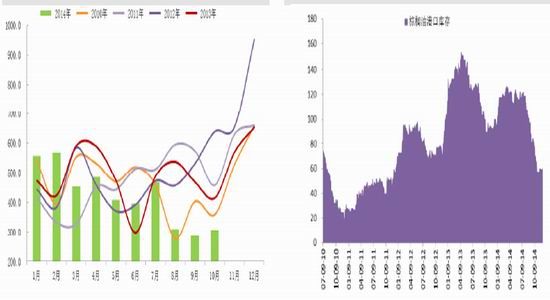

����ͼ 1 2008-2014 �� DCE ��һ�������ƻع�

����������Դ�������ڻ��о���

��������������Դ�������ڻ��о���

�����������������ٴ�����Ŀ��۸���

���������ҹ��Ľ��������վ�������֮�����������ף�����ˮ������ֲ����ڽ��»����ҹ�����ֲ�����������������ή���ľ��档���������������½���Ϊ��֤�����Ĺ�Ӧ�������Ͷ����м����С�����ͳ�Ĵӹ���ҵ���ɱ�������롰�����ա��ľ��������һ���������ҹ������г��Ķ���ó������ȡ�Ϊ��ʹ���ڴ۸��г�����2014�꣬��������һ���ļ���Ҫ���ҹ���ʽ�����˶��������ɹŴ�Ŀ��۸�ĸ��Ե㡣���ͬʱ������ʵʩ��6����ٴ����չ�������Ȼ�˳���ʷ��̨��

�������ڣ����Ҳ������·������ڴ�Ŀ��۸�����ָ�����������Ŀ��۸�����ָ���ڴ۸���Ҫ���г��γɵĻ����ϣ���������ȷ���ܹ�����ũ���û�������Ĵ�Ŀ��۸���ʵ���г��۸����Ŀ��۸�ʱ�����Ҷ�ũ����в��������г��۸����Ŀ��۸�ʱ��������������������������ָ���������⣬ֻ��������ʽ�ļ�����ʽ�·���������ؾ���ϸ�ڲ�û�й�����������ڶ����г���ָ������ʮ�����ޡ�

����ֵ��ע����ǣ���Ŀ��۸�IJ�������ʱ��Ϊ2015���4�µף��ʽ����Ե�ʡ����2015���5�·ݲ��ܽ������ʽ���ʵ����ֲ�ߵ����С���ʱ��������������ֲ���Ѿ�ȫ����ɣ������ʱ��ڵ��Ͽ���ֱ������Ż����Զ�ũ������ֲ�����γ�ָ������������ֲ֮ǰ����ũ����û�еõ�ʵ�ʲ�������ˣ�����Ԥ���������ֲ����Խ��������ٵ���ͷ������2015/16��������г���Ӧ���ƫ�������仰˵�����Dz����������ų�2015��6�·��Ժ�������г��۸��Ŀ����ԡ�

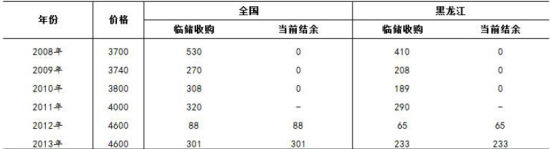

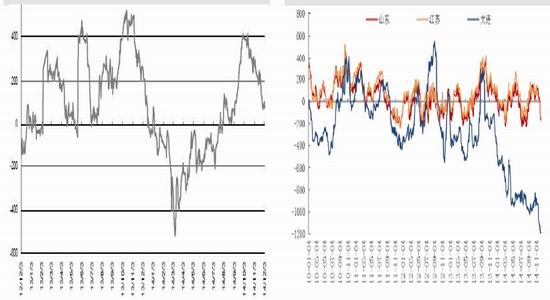

�������ڹ������۸��ѹ����������Ϊ���ĵ��ǹ����ٴ�������������Ŀǰ���ٴ��������580������ң����������۸����ڳ������ǣ������Ի���������ٴ�����ƽ���г���Ȼ���������ٴ����������г���Ӱ��������Ĺۡ�����Ҫ����Ϊ��ʣ���580��ִ��У���������ֻ��70-80�����2011����ĵͼ۴�����Ϊ2013-2014������չ��۸���4600Ԫ/�ֵĸ۴���֮�����������ȡ�����ٴ����չ��������ٴ����������������������٣�����г��Ĵ�ѹ����Ҳ�������ޣ�����ٿ��ǵ�2015�궫���������������������Ƕ���2015�����ڶ�һ���鲢�����ֱ��ۡ�

����ͼ 2 2008-2014 ������ٴ����䶯(Ԫ/�֡����)

����������Դ�������ڻ��о���

����������������Ӧ��ԣ��������

����(һ)���ڣ����������Ѹ�

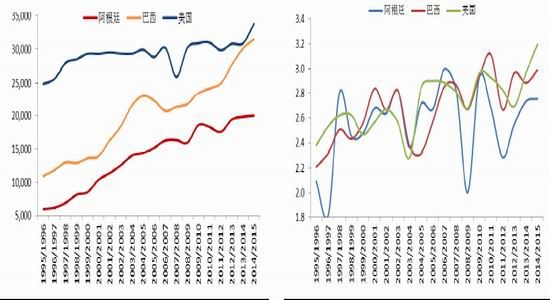

������20���ʱ�䷶Χ������ȫ��ǰ��λ�Ĵ�����������ȫ��Ĵ���ֲ������������������ơ�����USDA��ͳ��������ʾ����20�������IJ��������2490.6���꣬����1.1782�ڹ��꣬�����ﵽ35.52%��Ȼ�����Ա����������������һ����ȴ�����μ�穡���1995/96�����2014/15��ȣ���������ֲ���������187.67%������͢��ֲ��������ߴ�234.45%������ũ����IJ������������û��̫��������ռ䣬����������͢����������ȴ����������

�������˴���ֲ����ڹ�ȥ��20����ȡ������������ȫ���Լ������������Ĵ���ˮƽ������Ȳ����������ƣ�����������������Ҫ�����ڸ������\���ķ�չ��Ӧ�ã���������Ǹ�����ݼ��˶��ӵ�����Ӱ�죬��һ�����нϴ�������ռ䡣�Ӹ���ʱ�������������������������ڲ��������Ĺ����������USDA������ʾ������2014/15��ȣ�����͢�������������ĵ���ˮƽ�ֱ���2.7500��/���ꡢ2.9841��/���ꡢ3.1917��/���ꡣ���20�꣬����͢�������������ĵ����������ȷֱ���31.77%��35.31%��34.34%��

������������������Ŀռ䣬����ˮƽҲ��������ߣ���ô��ȫ��Ĵ��ܲ����Ʊؼ������ǡ��ع˹�ȥ20�꣬ȫ�������1.247�ڶ�������3.121�ڶ֣������ﵽ150.25%��������������Ҫ������������������ֲ������ţ��Լ���������ˮƽ����ߡ���20���ڣ�����͢���������������������ֱ�Ϊ340.71%��289.23%��82.05%������USDA��Ԥ�⣬�ڽ�����10�꣬ȫ����ܲ���Ȼ��������ӣ��ܲ������ﵽ35700��֡�

����ͼ 3 ��������������ֲ����䶯����(ǧ����)����ͼ 4 ���������������䶯����(��/����)

����������Դ��USDA�������ڻ��о�������������Դ��USDA�������ڻ��о���

����(��)���ڣ��������������

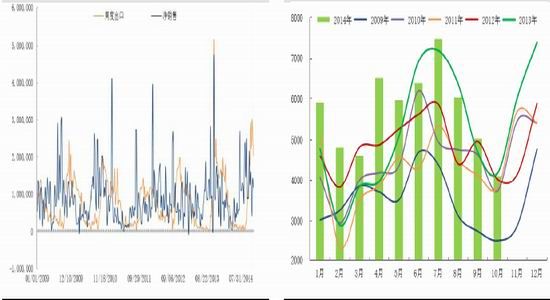

�����ӵ�ǰ�г�����������USDA�ij��ڼ������ݣ�����2014��11�����һ�ܣ������ij��ڼ�����Ϊ185��֣�����������35%����֮���ҹ�ե�������½��������г����������ڲ��������ĵ��ġ�����2014��11����Ѯ����������������ʢ���¼������������ۼƳ�����ͬ��������17%�����У��ҹ��ۼ�װ����1470��ֵĴ�ͬ������16%���������ҹ��Ѿ���������δװ�˵Ĵ�������ȥ��ͬ�ڼ��ٽ�200��֡��������ڲ���������2014��11�·ݣ������������˲���18��ִ�ͬ�ȼ�����73%��ͬ�ڣ�����͢������Ԥ��Ҳ����10����֡���˵���������ҹ�����������������Ȼ��ǿ��

����ͼ 5 �������ڼ������۱䶯����(��) ����ͼ 6 �ҹ����¶Ƚ������䶯����(ǧ��)

����������Դ��USDA�������ڻ��о�������������Դ���й����ء������ڻ��о���

���������������г�����ǰ������Ҫ�����������Խ����������������ڴ��ּ�������������Ҫ�����ڶ����������ݵȵأ������ϲ�����¸�������Ҳ����������ˮ���ֵ��ܽ�������ƽ��ˮƽ��Լ25���ף����ܽ�ˮ���ƫ�٣������ϲ���������һֱ���ã��ʰ���ũ�����岢δ�ܵ��ɺ���в������2014��11�ף��������ֽ���Ϊ85%������ʪ���������Ѳ����������Լ�δ�����ֵ�˳����չ������Informa��˾Ԥ�ƣ�����Ȱ�������Ϊ9350��֣��ȴ�ǰԤ��ֵ�ϵ�50��֡����⣬����2014��11�µף�����͢���ֵĽ���Ϊ45%����Ȼ��ȥ��ͬ�����4���ٷֵ㣬��δ��һ��ʱ�䣬����͢�����������ʸ������ڲ��֡�

���������������£�������������������õ�״̬����һ����ǿ�г����������ȫ���Ӧ���ӵ�Ԥ�ڡ�

�����ġ�����͡�ȥ��桱֧��������

���������꣬������ó��һֱ���ҹ�����ͽ�������Ҫ��������Դ����һ����Ҳ���������������۲�ij��ڵ�������Ȼ����2014�����������������֤�����ɱ������²����������ʽ������ѣ����ò��Լ��ͼ۸����۹��ڿ�档

��������Ӱ�죬2014��8-10�·ݣ��ҹ�װ��������������͵IJ����½�����ʷ����״̬������ͽ������裬���Ͻ������˸ۿڿ���������2014��8-11�£��ҹ�����ۿڿ������»��������ﵽ61.1��֣�Ϊ���������

����Ȼ�������������ȥ������ٴ���������Ӱ�죬��������֬�ڼ��µ�����֣�2014��7�·�����������������֬Эͬ�µ����������ֻ��г��Ľ���Ԥ�ڣ����ع��������嵭��

������ֹĿǰ���ҹ�����ۿڿ��������55���(���У����14��֣��żҸ�6 ��֣�����21���)�����ǰ�ڣ�װ������Ͳ����Ͽ졣���ݴ������ݣ�2014��11�·ݣ��ҹ�װ��������������������ﵽ29.6��֣����Ը���2014���1-10�·�24.2��ֵ��¾�װ������Ԥ��2014��11-12�·��ҹ�����ͽ��������ﵽ104��֣��¾�����������52��֡�������ϲ���£��ۿڿ���Ͻ���һ��������

����ͼ7 �ҹ�������¶Ƚ������䶯����(ǧ��)����ͼ 8 �ҹ�����ۿڿ��䶯����(���)

����������Դ���к��ء������ڻ��о�������������Դ��Wind�������ڻ��о���

�����ӳ��ڹ�����������MPOB������ʾ��2014��11�·������ͳ�����Ϊ131��֣�������ͬ�ڼ���10.5%���½����ȸ����г�Ԥ�ڡ������ձ�Ԥ�ƣ�2014��11������Ϳ�潫����10�·ݣ������Ÿ߲����ڽ�����12�������Ͳ���Ԥ���½��������������£�����½��Ŀռ䲻��

����Ϊ�˴ٽ����ڣ�2014��12�·ݣ�ӡ��������������ë����ͳ��ڼ���ʵ��������˰���ߣ���������ĿǰҲִ�����˰�������ߡ������ӳ��ڶԱȷ���������ڹ�˰�Գ��ڵĴٽ����õݼ���������Ҫ�۸���½����ܻ�þ������ơ�

��������Ŀǰ�ļ۸���Թ��㣬���������˵��ҹ�(FOB)�۸����������24������ͼ۸�߳�45��Ԫ/�֣����ؼ۲��Դ�����ʷ���������ƫ�����䣬����ͼ۸����ƽ�����

����ͼ 9 �������¶ȳ��ڼ������䶯����(��)����ͼ 10 �������¶Ȳ����䶯����(��)

����������Դ��MPOB�������ڻ��о�������������Դ�� MPOB�������ڻ��о���

�����塢�ҹ��м��г�������¶ƣ̬

����(һ)���ڣ����������ʵ���

���������������ѽṹ��������ʳ�����������ٷŻ��������г���������������������������Ӧ���ڿ��ɣ��������㵰�ס���֬�������������ͬʱ��Ҳ�����˴ӹ���ҵ����äĿ���ŵ����⡣

����Ŀǰ���ҹ�ȫ���ӹ�������1.600�ڶ֣�����2014/15����ҹ�������1180��֡����ڴ�7400��ֵ������ڲ����ǵ������ѵ�����£����Դ��Թ���ó���ȫ��ҵ�IJ�����������53.625%������μ������ͳ�ƣ���Ŀǰ�ҹ��ӹ���ҵ����ƽ����������55%���ҡ��������Ǻϡ�

�������⣬�μ���Ϊ���ڹ�ȥ���������ҹ���ѹե�������½�����ÿ���Խӽ�1200��ֲ��ܵ��ٶ����ӣ����൱��ÿ�꽨12��3000�ֵ��ռӹ��ӹ��������������������������»������˵��ҵ��������������ŵ��ٶȣ���ôδ��4-5�꣬�ӹ���ҵ�IJ����������Ʊؽ���������£���ô��ѹե�����ߵ�Ҳ����Ϊ���ɱ�������ơ�

����(��)���ڣ�ѹե������

����2014�꣬ȱʧ�˹�����ʱ�մ������߱����������������˽����������صġ������ѡ��������������������ʳ�������ȵij���ȣ����������������ͥ���䣬ó�����������תƷ�־�Ӫ������ˮ�������군����ҵ����ʱ���Ƴٵ���Ҫԭ���ǿ����㡣

����2014��5��13���𣬹��ҿ�ʼ����2010�ꡢ2011���չ��Ĵ�����������2014��9��30�գ����γɽ������ﵽ248.13��֡���ʵ����������������ڼ䶫���ͳ����������Ȼ�����룬��Ϊ�����µ������͡���������������ʹ��ѹե�ͼ۵Ĺ�����Ҳ��������ԡ���ֹĿǰ��������պ��������չ��۸����ɼ۸������㣬�ͳ���ѹե����������ھ�״̬��������۸��������ڽ��ڴ��ͳ��չ������Խϵ͡�

����ͼ 9 �ҹ����´��ڴ�ѹե��������(Ԫ/��)����ͼ 10 �ҹ�������������ѹե��������(Ԫ/��)

����������Դ�������ڻ��о�������������Դ�������ڻ��о���

�������ڴ��棬Ŀǰ�ҹ�������2015��2��װ�����������ҹ��ۿڵ���˰�ɱ�ԼΪ3383Ԫ/�֡��Դ�Ϊ���������͡����ֻ��۸����Ĵӹ�����ӯ��77Ԫ/�֣�����18��ӯ��������ӯ��ˮƽ����9-11�·ݣ�Ԥʾ�ͳ�ե������ǰ�������ֹۡ���������2��װ���������������ڻ��ױ�����Ϊ����230Ԫ/�֣��������̶Ƚϴ�������3�·�װ�˵İ����¼������ҹ��ۿڵ���˰�ɱ�Ϊ3260Ԫ/�֣��������ױ�����Ϊ����110Ԫ/�֡�

�������ǵ��м�ӹ�����ó���̵������ձ鲻�ֹۣ�����������2015���¼���ե���������Խ�ά�ֽϵ�ˮƽ��

����������������������������ֹ�

�������ݹ���ͳ�ƾֵ��������ݣ�2014��11�·��ҹ�CPIͬ������1.4%������3���´��ڡ�1ʱ������Ҳˢ���˽�����ĵ͵㣬��ӳ����ǰ�ҹ����ˮƽ�����ȶ������ѻ���ƫ������Ȼ��۾������ݲ���Ӱ����֬������������������أ�������������ʳƷ�����������½��Ĵ��£���֬���ϵ��������Զ���������������������������2014/15��ȣ���Ϊ�ҹ�����Ҫ���ڹ�������������ѱ���2.64%�����11.22%������8�������ֵ������Ӱ�죬�ҹ�������Ʒ���崦�ڹ������ɡ�ƽ�⡱���ɡ����ȵĹյ㡣

����(һ) ��֬�������ٷŻ�

������USDA����ʷ���ݵó���2002/03��2006/07����ҹ�ֲ����ʳ�����������پ�ֵ��8.60%��2007/08��2011/12�����һ�����ٶȽ���5.68%��2013/14��ȣ��ҹ�ֲ����ʳ��������������2970.4��֣��ϴ�ǰһ�����������4.78%�����⣬��������Ԥ�⣬2013/14��2017/18���ҹ�ֲ����ʳ�����ѵ��������ʽ�������2%���ҡ�������һ�ٶ�Ԥ����δ��2-3���ҹ�ֲ����ʳ�����ѵ��ٶ������µ���

����Ŀǰ���ҹ��˾�ʳ����������19-20���Զ�����ձ�17����ͺ���16������˾�����ˮƽ�������ӽ�����ʳ��������ˮƽ(�˾�22-23����)����һ���棬�����ҹ���������Ʒ�ʵ���ߣ��Լ���Լ����֮���Ӱ�죬ֲ������������ֲͨ����ʳ�����ѵ������ٶȻ������Ż���

����ͼ 11 �ҹ�ֲ����ʳ����������(ǧ��)����ͼ 12 �����˾�ʳ��ֲ��������������(kg/��)

����������Դ��USDA�������ڻ��о�������������Դ��Wind�������ڻ��о���

����������֬��ʳ����������������͵������ܷ�����ǿ������Ҳ�ܵ����ɡ�����������������2014��11�·ݿ�ʼ���ù�������Ͳ��������5%������7%�����ջ���Ԥ������������ߵ���ʵʩ��������������DZ�����������������ﵽ58��֡�Ȼ�������µ���Ϣ��ʾ��ʵʩǿ�Ʋ���ijɱ�������ȼ�ϲ��������������������¿��Ǹ����ߡ�

����ӡ��ũҵ����ԱҲ��ʾ���ù����������������������Ŀ�꣬ԭ�����������ȼ�ϲ����ϸߣ��������û�м۸����ơ�Ϊ�ٽ�����������ѣ��ù�����������ȼ�ϲ������������ڹ����г�ԭ���ڼ۱��������������ȱʧ�۸����ƣ��̼��������������Ҫ����Ͷ��IJ��������������г�����ӡ���������������ʱ���ñ����ձ�Ԥ�ڡ�

����ͼ13 NYMEXԭ�ͼ۸�䶯���� (��Ԫ)����ͼ14 ������ӡ����鵹�ҵ������ǧ��

����������Դ����Զ�����ڻ��о�������������Դ��USDA�������ڻ��о���

����(��)����������������

��������������ʷ���ɣ����Ŷ��������µ�����ͳ�����������٣��ն���ֳ��ҵ���۴��ڷ����ռ䡣��������Ʒ���в��ʹ�������ԣ��Լ���ֳ���ڽϳ�������ÿ�¹�Ӧ��С���仯���������۵Ĵ����������ˣ���ĩ������Ӧ������������Ǽ��ɶ��֣����ͬʱ������������������֡�

����ͼ 15 �ҹ������������ܷ�ĸ��������(ͷ)����ͼ 16 �ҹ������ȱ䶯����

����������Դ��Wind�������ڻ��о�������������Դ��Wind�������ڻ��о���

����Ȼ�������ݽ�������ݣ�10�·������������ܷ�ĸ��������������ʷ��Ե�λ��ͬ�Ƚ�������3����ά����6%���ϣ���֮�����ȳ���λ��6:1֮�£�������������������С����ֳ�����ڳ�����Ը��ǿ�����д�����ֳ��ѹ���ȼۣ����ۻ���������Ȼ�Ƚ����ޡ��ж����ϳ���������Ϊ��������������ϲ�ڶ���δ��ʽչ��֮ǰ������û�����Ӷ��ɵ�ԭ�Ͽ��ļƻ�����Ҫ�Կ��Ʒ���Ϊ����

���������۸���ԣ��ܷ�ĸ����ֳ���ѣ������ܷ�ĸ������̭��2015���ϰ���������Ӧ��������ͨ�������������ɼۡ�

�����ߡ�����չ��

����(һ)�������Դ����µ�����֮��

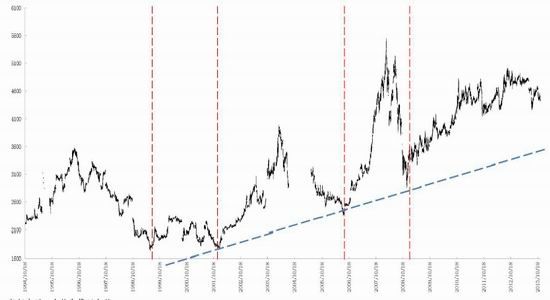

�����ӳ�����������1970�����ʯ��Σ������ԴƷ��ϡȱ�ԡ�ȫ�þ�����ʮ��Ĺ�ҵ�����̣���Դƿ�����䷢չ����Լ���վ�����2000��֮�����Ź����ͼ��Ȳ�̧������Ϊ���������������Դ����֬����Ʒ���Ѿ�ͻ���˹�ȥ30�����ƽ̨�����볤���������䡣

�����ڳ������ǹ����У�����������ũ��Ʒ���ԣ��۸��ֳ��ֳ������ġ�С�����ԡ��������Դ�Ϊ����DCE��һͨ����3-5���ʱ���ھ���һ�Ρ��ȵ��������ǡ��嶥���䡪̽�ס����顣

����2009��֮�������ΪӦ�ԡ����ں�Х����ȡ�Ľ�Ϣ��ע�ʵȴ̼������ֶΣ���۾��û����º��ա���֮��������������ʷ�������ء��ĸɺ���ȫ���������������˶�����һ�ֵ�����֮·����ֹ2012��8�£����ֶ�һ�ڼۡ��ȵ��������ǡ���λ���������Ѿ�������5���ʱ�䣬�Դ�Ϊ�ο���2012��9����2015��9�£���һ�������ּ�����̽��֡�

�����ٿ��ǵ���2015���������ֲ�����������Ҫ�������������������أ����Ƕ���2015���ϰ���Ķ�һ�ڼ۱�����ƫ����Ԥ�ڡ�

����ͼ 17 DCE ��һ����������ʷ���ƻع�

����������Դ�������ڻ��о���

����(��)���ࣺ�������ЧӦ��ǿ��

����2012���ZCE�����������������ɱȼ۶���ʱ���������խ�������ơ�Ȼ��2014�����У���һ��ֵ���֡�����ʽ���µ�������Ȳ�������������С���ϳ����ȵ����䷽��

������һ��2014��4-5�·ݶ��ɡ��Ϳ⡱������ʱ����������ʢ�����������ˡ��ϻ�������������ɼ۲�һ����С��400Ԫ/�֡������붹�ɱȼ۸�λ�ǻ������ˣ�һ���棬���������ࡢ���������������̷ı��䷽��ѡ���ö�������������������У��������ж��ɵ��������������100%����һ���棬�����ͳ����������ߣ��Ӵ�����������ȣ����ɽ������ഴ�����ڸ߷塣

���������6�·�֮�������ɼ��н����г�����Ȼ�С��й����뾳������߾�ֹͣ��������DDGS��������֤���ij�����Ȼ�������ɹ�Ӧ�������������������ˮ��������֧�����ã����ɼ۸�۸��λ��ͷ�������붹�ɱȼ۱�����7����Ѯ���ɱȼ۴����ڵ�λ(0.6140)������������ҵ���ò�����������ɣ���һ���������������ֹĿǰ�����̲����붹�ɱȼ۱���0.7952��ʵ����������������ǣ��ӽ���2014�괺��ˮƽ��

�������ǵ�2015���ϰ��꣬�����ֻ��������Σ����ͳ����ɻ����ͬ�ߵͣ����Ƕ��ڲ����붹�ɱȼۼ������б����ֹ�Ԥ�ڣ����������������֡�������֡�˼·��

����ͼ 18 ZCE �����������������ڼ����ƶԱ�

����������Դ�������ڻ��о���

����(��)��֬�����ؼ۲������

���������������ɣ�ÿ�궬�������괺�����½��͡��ڼ����ܼ������ҹ����͡�������������������Ȼ������������������۵�ϸߣ������������ȡ��������Բ����Ӱ�죬������붹�ͻ�����͵ļ۲��ڴ��ڹ�����������

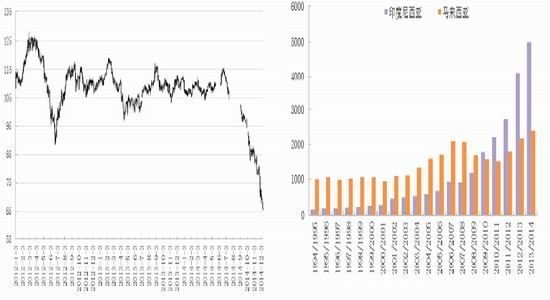

����2014�꣬�ҹ���֬�г�������ƣ���ر��ǣ�����������ڹ��ڡ�ó�����ʡ����ߵ��ص�Ӱ�죬��漱��ή����ȫ�����������֬���ֿ��������ؼ۲���2013���λ(2013��1��4�գ����ؼ۲�2812Ԫ/��)���䣬������������������Ŀǰ�����ؼ۲�λ����14���λ���䣬�ڼ���������2015�����ڼ����Բ���������Ͷ�������й�ע���ؼ۲������Ļ��ᣬ�ں���������롣

����ͼ 19 2008-2014 �궹�ؼ۲����ƻع�

����������Դ�������ڻ��о���

���������ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�