�����ڻ�(�걨)������ʯ������������Խ�����

��������2015������ʯͶ�ʲ��Ա���

����Ҫ���뽨��

����1.�Ӻ�۾������ط�������Ŀǰ���ھ��ø��յIJ����Խ�Ϊ���ǣ�����������ͷ����������������ͨ�������������ʾ��Ч��������ƣ��������������ʾ2014����ھ��õ���״̬������������2015��һ���ȣ��Ӷ�Ӱ���������ʯ���ڵĴ�����Ʒ�����Ѷ�����

����2.�����������ط��֣�ȫ������ʯ��������Ѹ�͡��ۿڿ����Ȼ���ڸ�λ���������Ȳ�����������ʯ������������δ�и����Ե�ת�䣬����ѹ������ʯ�ڼ۵�����Ҫ���ء���������ʯ���ܺͲ������ܾ�һ���۸����ǵ���ɽ��ҵ��һ���������ͼ�۸�ʱ������ͻ��Dz���������Ŀǰ�������λ�ô�Լ��������ָ��80���ң���Ӧ�����ڻ��۸�����600Ԫ/�֡�

����3.����Ŀǰ�ֳ����Ʒ��������ռ���������������������ָ߿������ǽ���������ʯ��ԭ���ϼ۸���ԵĻ���֮�ϵģ�ʵ�����ֲ������Ȼ�ܸߡ�����Ŀǰ�ֳ�����ʯ��������½���Ԥ��δ��1��2�����в���Ҫ���ƻ������ʯ�۸�����ʱ�ķ���֧�š�

����4.������ʯ�������ɱ�����������Ϳ�ɽ����ʯ�����ɱ���30��50��Ԫ/�֣��ۺ������Լ200��320Ԫ/�ַ�Χ����Ŀǰ����ʯ�ڼ���480��520Ԫ/�֣��Դ����ڹ���ɱ��ۣ���Ҳ������ʯ�۸��������ǵ���Ҫԭ��֮һ��

����5.����������ʾ��I1505��500��λ�ñȽϹؼ����н�ǿ���������������500�����ڼ۽������һ���������飬�����Ƿ������ޣ�Ԥ����520���������550���Ƿ������յ㡣���������Ч����ǰ�ڵ͵�460�㣬���ڼۺ��ڻ�����460��500֮���λ�����С�Ԥ������ʯ�����µ��ļ���λ��Ӧ������400Ԫ/�֣���Ӧ������ָ����50���ҡ�

����6.�ڲ��������ϣ����鼤��Ͷ�������ڼ۷�����500�������Ƚ�Ͷ������ǰ�ڸߵ�520��550������ȡ������յĽ��ײ��ԣ�����460������֧��������Σ�һ������3�վ�����460�·�������Ϊ��Чͻ�ƣ���ɳ��пղ���450���£�����400Ԫ/�ָ�����

������һ���� ȫ������ع�

����2014�꣬����ʯ�ڻ��۸�����ڹ�ҵƷ������ǰé������12��21�գ�����������ʯ�ڻ��۸�ָ������һ���µ�434Ԫ/�֣������ߴ�47.9%������2014��3�·ݳ���Լ100Ԫ�������ķ����⣬�����·ݻ��������µ�Ϊ���������ǽ����°��꣬�ܹ��ھ��ò�����Ӱ�죬

����������Ԫָ�����ǣ�����ԭ�����ڵ����������Ʒ�۸���µ���Ӱ�죬ʹ������ʯ�۸����������;���ڼ��Ŵ��µ͡������µ����鲻��ʹ��ͷ�ò���������Ҳʹ�ò��Ͻ������Ķ�ͷ��������(ͼһ)��

����ͼһ 2014��DCE����ʯ�ڻ��۸�ָ������

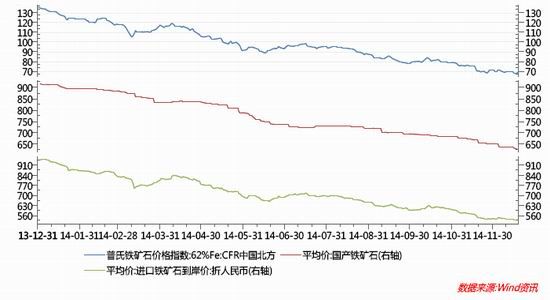

����ͬ�ڣ�����ʯ�ֻ��۸�Ҳ�µ����Ƚϴ�������������ʯ�۸�ָ��(62%Ʒλ)9����Ѯ�״ε���80��Ԫ/�ִ�����г����ٸе���Щ���⣻������۸�Ҳ�����µ���650Ԫ/�����£���������ʯ����������ָ��ͬ����������������͡�����ԭ��һ�ǹ��ڸۿڿ�ʯ������������ì�����ԣ����ǹ���������ʯ�����ͷŽϴ������㣻���ǹ��ڸ�������ȡ�������ڿ�������Ҳʹ������ʯ�۸�ʧȥ���յĸ�λ(ͼ��)��

����ͼ�� ����ʯ�ֻ��۸�����

����ĿǰͶ���߹��ĵ������ǣ�

����1.�ڹ�������ı����£�2015������ʯ�ڻ��۸����ƽ�����Σ�Ӱ��۸����Ҫ���������ع��ƻ�����Щ�仯�� 2.���������µ�������ʯ���µ��ռ便�����ж��٣���ʱ�����������߶ȹ��ƻ��ж�� 3.2015�������ʯ����Ҫ���ײ�����Σ�

��������������Ӧ�ô�Ӱ������ʯ�Ĺ�����������غͼ��������ؽ����ۺϿ۷�����������һζ��ֻ���ռ���ͼ����ɱ����

�����ڶ����� ���������ط���

����һ����۾������ض�����ʯ�۸��Ӱ��

����������ҵ��Ϊ���õ�֧����ҵ���ܺ�۾������ص�Ӱ��ܴ�Ȼ��������ʾ2014����ھ��õ��ԣ�������״̬�����ٽ�������2015��һ���ȡ�

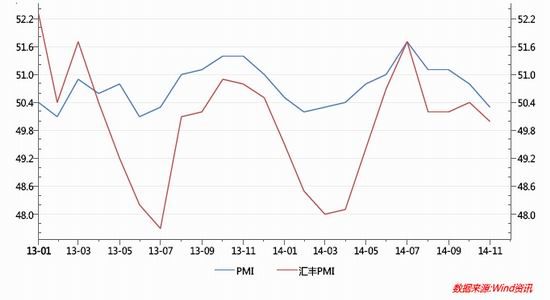

�������ع�����˾12��16�ճ�������12�»��PMIԤ��ֵΪ49.5,��������ֵ50����0.5,Ϊ7�������״ε���50�����ߡ�7�����������PMI���γ��������ƣ���ʾ����ҵ�����̶���(ͼ��)���ӷ���ָ�������¶���ָ��������51.3�Ż���49.6���������ԣ��������PMIԤ��ֵ���У����費�����¶���ָ�����е���Ҫԭ��12�»��PMIԤ��ֵ�����������俴��ǰ�������Ļ���Ͷ����Ŀ��δ��ʵ��������������������Ȼ��������������ʾ���ⲿ�����������зŻ�����Ͷ��������۸�ָ���»�����һ���Ӿ�ͨ��ѹ����APEC�����ڼ䲿��ͣ�������ݻ�����ҲӰ���˷���ָ���ı��֡��ܽ��ڰ���ʯ�����ڵĴ�����Ʒ�۸���Ӱ�죬ͨ��ѹ������������ҵ������ͷ�ٶ�������

����������ͳ�ƾ�12��1�չ�����11�¹ٷ�����ҵPMI���10��Ҳ�����½�(ͼ��)������ҵ�����ȳ����»�����ʱ���������ȵļ���11���й��ٷ�����ҵPMI50.3,����10�µ�50.8���ӷ�������������11�·��������������½�������ԭ���Ϲ����۸�����½�������ָ���Ĵ���½�������ҵԭ���ϡ�����Ʒ����˫˫����ʾ����ҵ����ά�ֵ�λ���������ȡ�ԭ���Ϲ����۸���������Ԥʾ��PPI�������»��������棬11�¹ٷ�PMI���¶���ָ�����³��ڶ���ָ��������µ����¶���ָ����51.6����50.9,�³��ڶ���ָ����49.9����48.4���ܵ���˵�����������ͬʱ�½����������棬11�¹ٷ�����ҵPMI����ָ����53.1����52.5���۸��棬ԭ���Ϲ����۸�ָ����9��10�º��ٴ��½���11��PPI���Ƚ�����ά�ֵ�λ����9��10�´���½�֮��11�¹ٷ�����ҵPMI��Ҫԭ���Ϲ���ָ���ٶȴ�45.1С������44.7����Ԫָ�����Ǵ����Ĺ����г�ͨ��ЧӦ���Լ�10��11�·���������ͬʱ�½���������ԭ���ϲɹ��۸���ٶ��½���Ԥ��11��PPI���Ƚ������ܻ�ά�ֵ�λ��ǰֵΪ-0.4%����淽�棬11�¹ٷ�����ҵPMI����Ʒ����47.9����47.2,ԭ���Ͽ���48.4����47.7��ԭ���Ͽ�桢����Ʒ���˫˫�½�����ʾ��ҵ����������һ����

����ͼ�� PMI����ͼ

����������ԣ����ھ���������ͷ����������������ͨ�������������ʾ��Ч��������ƣ�����Ӷ�Ӱ���������ʯ���ڵĴ�����Ʒ�����Ѷ�����

������������ʯ����ì�ܷ���

�����ڻ��۸�Ĵ��������Ȼ�빩�������ܲ��ɷ֣�����ʯҲ�����⡣��ô���ڶ�Ĺ���ì���У�2014/15���Ӱ������ʯ�ڻ��۸���������Ҫ��������ʲô�أ�������ΪӰ������ʯ�ڻ��۸�����Ҫ�����ػ��ǹ������أ���������������Խϴ�����ڴ�Ҫ��λ��

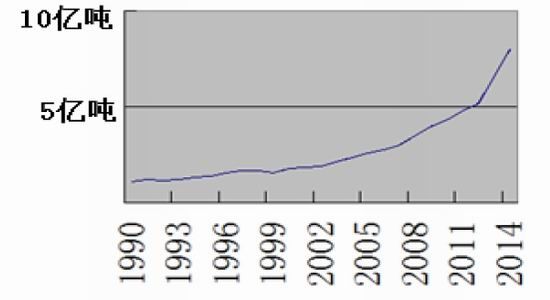

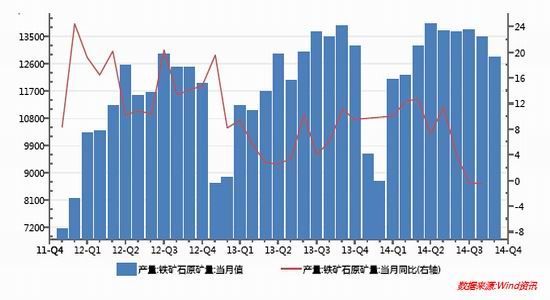

����1.ȫ������ʯ���������� 2014�꣬ȫ���ʯ��Ӧʮ�ֿ��ɣ�����ʯ��������1.2�ڶ����ң������ﵽ5%������1�ڶ������Ĵ�������Ӧ�̣�2000�����������С��ɽ������ǰ�Ĵ�����Ӧ�̰�����ˮ�ӹȡ��������غͱغͱ����Լ�FMG�����������߷塣������ˮ�ӹȳ�����������ʯ������ȥ��3.06�ڶ�����2018���4.5�ڶ֡�ȫ��ڶ����ҵ��ͷ�������ؼ�������2013�����б��������Ҫ��������ʯ���ܣ������2.9�ڶ���������2014�����3.6�ڶ֡�ȫ����������̱غͱ������������ڽ��������������2.6-2.7�ڶ֣����У�2014��ƻ����2.17�ڶ֡������������Ĵ�����Ӧ��2014��ϼƲ������½�����8�ڶ�(ͼ��)��

����ͼ�� �Ĵ�����Ӧ������ʯ����

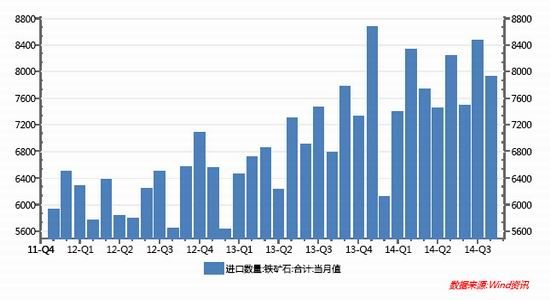

����2.��������ʯ������������

����ȥ���ҹ��Բ��������ۺ�4�ڶ֣����й�����ƽ���ɱ���110��Ԫ/�����ҡ����������۴���µ�֮ǰ�����ڿ�ɽ��������ʯ�������ִ��������һ�������Ȳ�������ǰ���ȥ��ͬ����������ʹ��������ʯ�۸����ĵ������ȣ���������ʯ������Ȼ���ڸ�λ����ȥ��ͬ�ڻ�����ƽ��û�д��������ֻ�Ǵӵ�4���ȿ�ʼ����������ʯ�����������½�(ͼ��)����������ǰ����ͬ�ڲ����Աȷ��֣������½�Ӧ�������ڼ����Լ������¶������ڼ۸��µ����µļ�������������Ŀǰ������ʯ�۸��Ѿ����ƹ��ڴֿ�ɽ����ʯ�������ɱ�������������ʯ������δ�������еĴ��������ԭ������Dz�ȡ�������۵����ξٴ룬������ʹ�ǹ������乩Ӧ��Ҳ��δ��۸��µ����������⽫��һ����������ʯ����ʧ�⡣

����ͼ�� ��������ʯ����

����3.����ʯ��������������

����2014�꣬��������ʯ������һֱ���ڸ�λ�����ȥ���Ȳ�����������10�·ݵ�������ʾ��9�·�Ϊǰ10�����еĽ��������8469.49��֡����Ź�������ʯ�����ľ���ʽ������Ԥ�Ƽ۸���һ�����У����ڵĽ�����Ҳ����Ӧ���ߡ��������θ�����ҵ�����пɣ�Ԥ��11�·ݹ�������ʯ�������Ի�Ӹ߲���(ͼ��)����12�·���ÿ��Ľ���������·ݡ�

����ͼ�� ����ʯ������

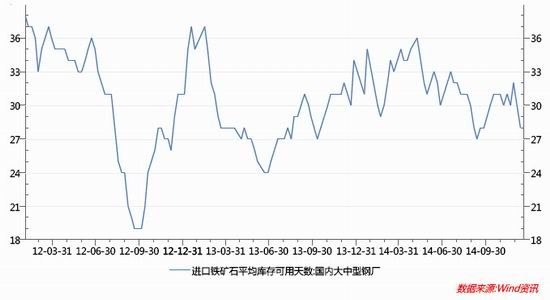

����4.�ۿڿ�������½������Դ��ڸ�λ

������6��8�¼��������ʯ�ۿڿ��ﵽ��ʷ���1.14�ڶֺӵ�������ĩ��ʼ�½������ļ��Ƚ�����Ϊ����(ͼ��)����Ҳ��12�·�����ʯ�ڼ۵�����ȥ����Ҫԭ��֮һ������2012��Ŀ����ʷ���ֵ��ȣ�2014�������ʯ�ۿڿ���Դ��ڸ�λ����windͳ�ƣ���ֹ��12��19�գ�ȫ��41����Ҫ�ۿ�����ʯ�������Ϊ1.027�ڶ֣���2013��ͬ������19.7%(ͼ��)����潵�͵�2013��8000��ֵ�ˮƽ��Ȼ��Ҫʱ�ա�

����ͼ�� �ۿ�����ʯ���(��λ�����)

�����Ӹֳ�����ʯ���ʹ����������ĿǰΪ27��(ͼ��)�������е�λ��ˮƽ(��ʷ�ϵ�Ϊ19��20�죬��λΪ35-37��)��ȥ��ͬ��Ϊ31�졣�����������飬���ֳ�����ʯ���ʹ����������24������ʱ���ֳ����Ჹ�⡣Ԥ�ƽ����������1-2�·ݸֳ��в��������������ʯ�۸�ķ�������һ��֧�����á�

����ͼ�� ���ڴ����ֳ�����ʯ����������

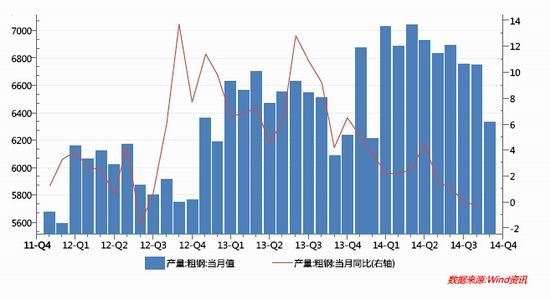

����4.������ҵ�������ض�����ʯ�۸��Ӱ��

������10�·ݲμӴ�������������ʯ����ʱ���˽�����������������ز��ų�̨���������Թ淶������ҵ��չ�������ʣ���ܺ�ĿǰЧ������������������Ӱ�죬��С������ҵ����ռ䱻���ѹ����������ͣ������������APEC�����ڼ䣬�ܻ������ص�Ӱ�죬ȫ���ֲָ��������½���������11�����ݣ��й����´ֲָ���6330��֣��վ��ֲָ����ﵽ211��֣���ȫ���в�����С���·�(ͼ��)���������ʯ�����������Ӱ�졣������APEC�������ڴָ��վ��������ܻ������ָ�������Ŀǰ��ֵ¡�����ڣ��������߶Ա���������ҵ���ŷ����ƴ�ʩ�������ϣ������ڴֲָ�����������

����ͼ�� �����¶ȴֲָ�����ͬ��

����5.�ɱ����ض�����ʯ�۸��Ӱ��

�����ڿ�������ʯ�����ɱ����ڻ��۸��Ӱ�췽�棬���Խ��ڿ�������ɱ������Թ�����������ɱ�Ϊ��Ҫ�ο�ָ��dz���Ҫ������ǰ�߱Ⱥ���Ҫ�͵ö࣬ѡ�ò�ͬ�IJο��������ó��ļ۸���ۻ��кܴ���룬�����Խ������ȷ���������ȫ�෴��ָ�������ڹ��ڸ�����ҵ�Խ�������ʯ�������ȸߴ�80%���ϣ���˶Թ�������ʯ�ɱ����صĹ�ע�ȸ���һЩ��

�������������ʾ��2012�꣬�Ĵ�����FMG��˾������ʯ�����ɱ���50��Ԫ/�����ң�������Գ�������غͱغͱ��������ɱ���30��Ԫ/�����ң��ۺ������Լ190Ԫ/�֡�����������˷Ѽ������ڵĻ����ɱ�����5��6%��Ҳ��������200��320Ԫ/�ַ�Χ����Ŀǰ����ʯ����Լ�ڼ���480��520Ԫ/�ɶ֡����������ɱ������۸��֣�Ŀǰ������ʯ�۸��Դ����ڹ���ɱ��ۣ���Ҳ������ʯ�۸��������ǵ���Ҫԭ��֮һ��

���������ϻ��������ط����õ��Ľ���������2015������ʯ��������Ȼʮ�ֳ�ԣ����������ĸ�ֲ��ᷢ�������ת���۸����ڳ��ִ�����ǣ���λ�ǻ��ȴ��������ƺ�ת������µ���ɱ��ۿ�£�Ŀ����Ը���

�����������֣����������

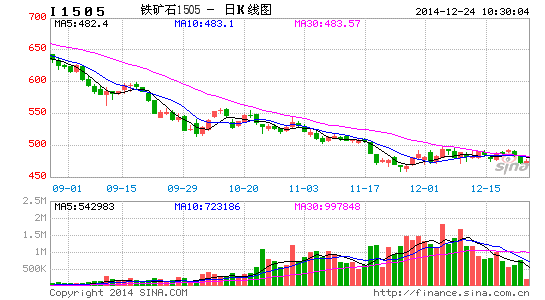

�����Ӽ��������������ĿǰI1505�ڼ��������ƺ��̣��������½�ͨ�������У�500��λ�ñȽϹؼ������½�ͨ�����Ϲ�λ�ã��н�ǿ���������������500�����ڼ۽������һ���������飬��Ԥ�����Ƿ������ޣ�Ԥ����520���������550���Ƿ������յ㡣������ڼ��µ��Ļ�������Ч����ǰ�ڵ͵�460�㣬����ڻ�����460��500֮���λ�����С�Ԥ������ʯ�����µ��ļ���λ��Ӧ������400Ԫ/�֣���Ӧ������ָ����50���ҡ���ˣ����鼤��Ͷ�������ڼ۷������½�ͨ�����Ϲ�500�������Ƚ�Ͷ������ǰ�ڸߵ�520��550������ȡ������յĽ��ײ��ԣ�����460������֧��������Σ�һ������3�վ�����460�·�������Ϊ��Чͻ�ƣ���ɳ��пղ���450����������400Ԫ/�ָ���(ͼʮ)��

����ͼʮ DCEI1505��K������ͼ

�������IJ��֣����ǵĹ۵�

�����ۺϻ���������ͼ�������������ǵó����½��ۣ�

����1.�Ӻ�۾������ط�������Ŀǰ���ھ��ø��յIJ����Խ�Ϊ���ǣ�����������ͷ����������������ͨ�������������ʾ��Ч��������ƣ��������������ʾ2014����ھ��õ���״̬������������2015��һ���ȣ��Ӷ�Ӱ���������ʯ���ڵĴ�����Ʒ�����Ѷ�����

����2.�����������ط��֣�ȫ������ʯ��������Ѹ�͡��ۿڿ����Ȼ���ڸ�λ���������Ȳ�����������ʯ������������δ�и����Ե�ת�䣬����ѹ������ʯ�ڼ۵�����Ҫ���ء���������ʯ���ܺͲ������ܾ�һ���۸����ǵ���ɽ��ҵ��һ���������ͼ�۸�ʱ������ͻ��Dz���������Ŀǰ�������λ�ô�Լ��������ָ��80���ң���Ӧ�����ڻ��۸�����600Ԫ/�֡�

����3.����Ŀǰ�ֳ����Ʒ��������ռ���������������������ָ߿������ǽ���������ʯ��ԭ���ϼ۸���ԵĻ���֮�ϵģ�ʵ���ϸֲĿ����Ȼ�ܸߡ�����Ŀǰ�ֳ�����ʯ��������½���Ԥ��δ��1��2�����в���Ҫ���ƻ������ʯ�۸�����ʱ�ķ���֧�š�

����4.������ʯ�������ɱ�����������Ϳ�ɽ����ʯ�����ɱ���30��50��Ԫ/�֣��ۺ������Լ200��320Ԫ/�ַ�Χ����Ŀǰ����ʯ�ڼ���480��520Ԫ/�֣��Դ����ڹ���ɱ��ۣ���Ҳ������ʯ�۸��������ǵ���Ҫԭ��֮һ��

����5.����������ʾ��I1505��500��λ�ñȽϹؼ����н�ǿ���������������500�����ڼ۽������һ���������飬�����Ƿ������ޣ�Ԥ����520���������550���Ƿ������յ㡣���������Ч����ǰ�ڵ͵�460�㣬���ڼۺ��ڻ�����460��500֮���λ�����С�Ԥ������ʯ�����µ��ļ���λ��Ӧ������400Ԫ/�֣���Ӧ������ָ����50���ҡ�

����6.�ڲ��������ϣ����鼤��Ͷ�������ڼ۷�����500�������Ƚ�Ͷ������ǰ�ڸߵ�520��550������ȡ������յĽ��ײ��ԣ�����460������֧��������Σ�һ������3�վ�����460�·�������Ϊ��Чͻ�ƣ���ɳ��пղ���450���£�����400Ԫ/�ָ�����

���� �����ڻ� �� ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ָ��ԭ�����ڻ�����ʯ��㴫��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�