�����ڻ�(�±�)��������ƫ�� ú�����Դ淴��

����ժҪ��

��������12�º��״���PVC��Ӧѹ����Ȼ���ڣ������潫�������ƣ������ڽ��Եķ������ܡ�

����������ƫ���ǻ��ڸ߲��ܿ���Ӧ����£����������������ȴ�����г���Ӧ��ʣ��ֶ��������Ըı䣻�����Է���������Ҫ���ڣ��״��г�12�´���������������ѩ�������Լ�ϩ��װ�õ����أ���ȷ������һ���̶��������г�����PVC�г�����������ҵ������������Ϊ������PVC�۸����ߵ������ڻ�������Ϊ����

��������ԭ�ͳ����Դ���µ����Լ״���PVC�г����ԣ���ԭ�ͼ۸���Ϊ��Ʒ�г��ķ������������һЩ�����������Ӱ����ֽ�Ϊ�ͺ���Ӱ����Ȳ�������ԭ����������Ʒ������������ԭ�ͼ۸��ά�����Ȼ�С���ߵ����״���PVC�Խ�������������Ϊ������

��������������������������Է���

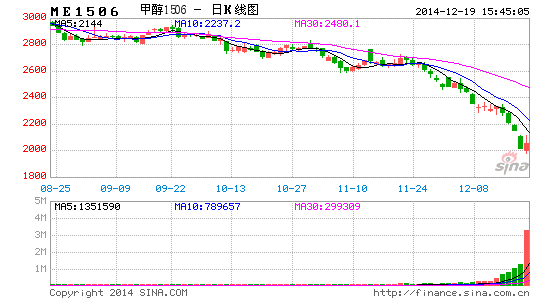

����11�¼״��г���Ȼ���ڹ�Ӧ��ԣ��֣�����һ���¼״��������ƣ̬���������ڲ�ȷ�����صĸ��ţ��г����ֽ��Է�������һ��С�������ı���ԭ������APEC������������ν��ԵIJ��������г����ģ�����ǰ���ڼ۳������ڻص����ڶ�����ɽ�����ϩ���Գ�Ͷ��Ϊ�յ����أ��ִ��Զ�ͷ�������Ʋ���Ϊ�����ʽ��泴���״������ٶȴ�����ǣ���11��26�գ�����1501�������95��3.68%��Ȼ������������ʵ�ϲ�δ�����Ը��ƣ��Ӻӱ��������ּ����ƾ��ܿ����������ڵ�λ����Ϊ��(���յ������ּ۸������ϴ�)���ӱ����½�����30�������������µ�50Ԫ/�֣��ɴ�Ҳ���Կ����ֻ���������Ȼƫ����

����ͼ1��11�¼״��������Է��� ͼ2���״��ֻ��۸�����

����������Դ��wind �����ڻ��о��� ������Դ�������� �����ڻ��о���

��������PVC���ԣ�������ͬ��ƫ����11���ܵ�APEC����Ӱ���г�����С�����ȣ��ӵ�ʯ���ֻ��۸����ƿ��Կ�����11���ϰ�������С���ϵ�(��ϩ����ԭ�ϼ۸����µ�Ӱ���²����ߵ��������������Ӱ�첻��)�����ڼ�������������Ӱ�죬�۸���ֲ�̫���ԣ������ο�PVC1501���ԣ���ֹ11��26���ڼ�����1.74%����Զ�¸��ܵ����ڻ���������Ӱ�죬������5580����խ����

����ͼ3��PVC�����ڼ�����Ϊ�� ͼ4��PVC�ֻ��۸�ֻ�����

����������Դ��wind �����ڻ��о��� ������Դ��wind �����ڻ��о���

��������12�º�������Ϊ�״���PVC��Ӧѹ����Ȼ���ڣ������潫�������ƣ���ͬ�����ڽ��Եķ������ܣ���Ҫ�Ǽ״��г���������4���ȱ������ᵽ������������ѩ�������Լ�ϩ��װ�õ������Ի�һ���̶��������г����ģ�����PVC�г�������12�º���������ƽ������ԣ������۸��ߵ���PVC������ҵ������ȴﵽ����ʱ����ҵ��������Ϊ����ǿ���ɴ�֧��PVC�۸����ƣ�����Ԥ�ƺ���PVC�г���������Ϊ����

�����������ټ����Ż�������Ӧ��ԣ����

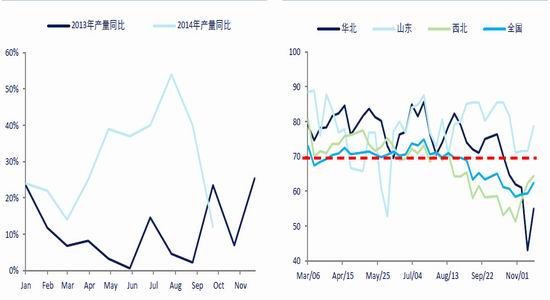

�����ӹ�Ӧ�Ƕ��������״��г��߲����¿���Ӧ��Ȼ�ǰ��϶�������ʵ���Ӳ���ͬ�����ݿ������Կ��������Ƿ�֮�죬��ȥ��ȫ��25%����ͬ����������һ��̨�ס���������9-10�·ݲ����������������ر���10�·ݣ����²�������300��־��£�ͬ�����ٽ�12%����������Ϊ-13%����Ҳ����������11�±����жϣ�10�²�������һ���»���������Ҫ�鹦����û������װ��Ͷ���£��^���ģ������Ϊ��10�¿����ʴ���ȫ���λˮƽ�������г���Ӧѹ����

����ͼ5���״����²���ͬ�� ͼ6�� �״�װ�ø��ؿ�����

����������Դ��wind�����ڻ��о��� ������Դ�������� �����ڻ��о���

����ͼ7��10�¼״����²��������µ�

����������Դ��wind �����ڻ��о���

��������1���״���װ��Ͷ����� ��ҵ ����(���) Ͷ��ʱ�� ��ע

����������Դ���ٴ���Ѷ �����ڻ��о���

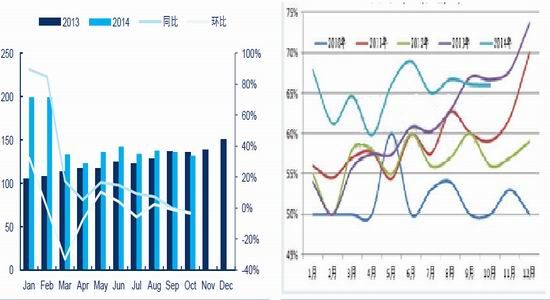

��������11�º���ģ��������������ů��װ���������������У����������ڼ״��г��ڿ���Ӧ�߿���ѹ���£������������Ȳ��������������Ϊ11�²����������ά��ǰ�ڡ�����12�¼״���Ӧ���ԣ�����ͳ�Ƶ����Լ70��ֲ�����װ�üƻ����Ͷ������������ҵ�����ܹ���ʵ�Ŀ����Ժ�С��Ŀǰ�˽����ɽ�ѻ�20��ּ״���װ��Ͷ�����ʽϸ�Щ��������ҵ��ǰ�״�Ч�治�ѵ����ƣ���û�м�����̬������װ�ã�������װ�ö��г��������ɽϴ���в��Ȼ�������ٷ���12��ԭ��װ�ÿ�����������붬�������������Ŀ�ˮ���⡢��Ȼ���������ⶼ��Ӱ�쵱�ؼ״�װ�ÿ������ɣ��������������г������������г�ƽ������������������Ԥ������Ӱ�첻��������ڼ״��߲�����ֽ�ά�ֲ��䣬����������������ÿ��ܡ�

����ͼ8�� PVC��������С���½� ͼ9��PVC�����������

����������Դ��wind �����ڻ��о��� ������Դ���ٴ���Ѷ �����ڻ��о���

����PVC��Ӧ���棬12�¼ƻ���װ��Ͷ����ҵ�����࣬��ǰ�������ᵽ���ĺӱ���ţ�¾�װ�����ϴ�23��ָ����40��֣��ൺ����(��ϩ��)16��־�װ����̭40�����װ��Ͷ���Լ���ú��ͨ��װ�ã���������PVC�г���δ����ɫ���ر�����ϩ������ԭ�϶˵ļ۸��µ�������ϩ��ƵƵ�»�����ҵͶ�������Բ��ߣ�װ���Գ�ʱ��Ҳ��һ�����ϣ���Ŀǰ�˽����Ϣ���ൺ���������п�����12���Գ�������Ͷ���ܿ���������2015�꣬�ӱ���ţ����ú��ͨͬ��������Գ���Ϊ���ɴ˿ɼ����ٽ�����г�Ͷ���������ԣ������������С�

�������Ӳ���������2500����ֵĸ߲��ܼ��߿����£�PVC�����������ƫ�ߣ�Ȼ�����������ֹۣ��г��Ժ��б��۵Ŀ���ʹ����ҵ������������߿��������10�µ��²���ͬ���ȷֱ��µ�2.9%��3.3%��Ϊ131.9��֡�11�·��г������沢δ�����Ա䶯����Ȼ�ϰ���APEC����ʹ�û�������PVC����ͣ������������Ӱ�첢��ʮ����������������붬������ҵ�����IJ���Ҳ������������ҵ��ͬ������ĸ߿���������65%���������忴��PVC���ڹ�Ӧѹ������������г���Ӧ��ԣ���潫ά�֡�

����ͼ10�� �״����ڻ���С���½� ͼ11�����ڼ״������۲�

����������Դ��wind �����ڻ��о��� ������Դ��wind �����ڻ��о���

��������ڲ�����Ӧ�����ۼ״�����PVC�ļ��Ƚ��ڹ�Ӧѹ��������״�10�½�������һ���»���Ŀǰ��������36.1��֣������µ�7%���۳�������������������30���ˮƽ��11������ԭ�ʹ�����µ����Լ�ŷ���״����ѣ����ʼ״��µ����ԣ�����״��۸�������ˮ�����淴Ӧ�����ӽ��ڻ�Դ�������ڹ����г����ѣ�����ó���̽������鲻�ߣ��Ӹۿڴ����������������11�´�����������10�£������˳��£�Ԥ�ƺ��ڼ״����ڹ�Ӧѹ���Բ���̫��

ͼ12��10��PVC������ͬ���Ⱦ��»� ͼ13����ͬ��̬��PVC�������

����������Դ��wind �����ڻ��о��� ������Դ��wind �����ڻ��о���

����PVC��������Ϊ���裬����������ά���ȶ���5-6��֣���������ʮ�·��н����Ե��»�����Ҫ���ڶ���˹��ӡ��������»���ĿǰPVC�г���ȻΪ�����ڣ����ڹ�Ӧѹ�����Բ����Կ��ǣ��������ڵ��»�ֵ�ù�ע���������ߣ�������Ŀ�����Ϊ���ڹ�Ӧ�����ӡ�

����������������������ޣ�ȥ�����������

����ͼ14�� �״��ۿڿ��ά�ָ�λ ͼ15���������ļ״�������

����������Դ�������� �����ڻ��о��� ������Դ�������� �����ڻ��о���

������Ȼ���������ڹ�Ӧѹ���ڼ����������Dz�û�п����ۿڿ���л����������Եĸ߿��һ���淴ӳ�˿�ԣ�Ĺ�������һ����Ҳ˵�������������Ȳ�������Ȼ10�·�����������һ���Ļ�ů�������Ǽ״���ͳ�������������Σ����������ڲ�ͬ�̶ȵ��������ر���ϩ�����棬��������װ�õ������Լ״��г�ȷʵ�ϴ�Ļ������ã�������ڹ�Ӧ������Ȼ���Կ���������

����ͼ16�� �Ҿ������۶� ͼ17������塢���ϰ����

����������Դ��wind �����ڻ��о�������������Դ��wind �����ڻ��о���

����10�·��ն�������ʾ���Ҿ������۶�ͬ���Ⱦ������ǣ�������ͬ������ȴ���»���������塢���ϰ�IJ���Ҳ��Ϊ�ȶ���˵���״�������μ�ȩ����������ά����һ���������ǿռ䲻�����һ����ͬ����ӳ�ڼ״������������Ʒ���ϣ���������ȶ��������ƣ������Ƚ�С�����ڼ״��������ж����ڶ����ֺ�Ϊ����12�·ݼ״����Σ������Ǵ�ͳ���Σ������������ޡ�

����ͼ18�� �Ҿ������۶� ͼ19������塢���ϰ����

����������Դ��wind �����ڻ��о��� ������Դ��wind �����ڻ��о���

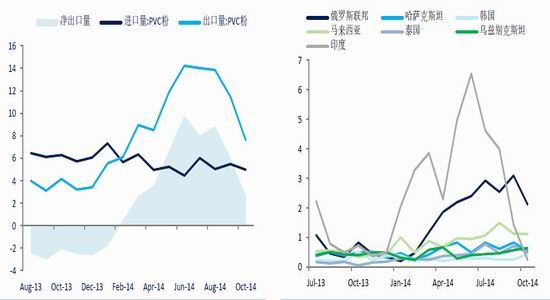

��������ϩ��װ�ã�12����ú��ͨ�ܷ��Գ����������г��²��У�������Ϊ����ϩ��װ�ü�ʹ�ܹ��Գ��������������������Σ�����ʽ���2015����У�ǰ�ڵ��������ɹ������ڵ����г�����Ȼ��������Ҳ������ģ����ǽ���ע�Ѿ����������롢ɽ�����(20��ּ״��Ʊ�ϩ)������������Դ��������ú���ֵȶ���ϩ��װ�õĿ����ɹ������ֻҪ�����ַ�����ͣ����ϩ������֧�����ڣ���ά�ֵ�ǰ����ƽ���һ��ƽ��״̬��ͬʱĿǰ���ڼ����еĸ���ϩ���ƻ�����12�������������ܹ��ָ������Ի����غ�������һ���ϴ���������á�������ԣ��������ڼ״�����������������������ޣ��г��Խ�����ȥ���Ρ�

����ͼ20�����ݿ����Լ��������ͬ�ȳ���������

����������Դ��wind �����ڻ��о���

�������귿�ز��ն������Դ�������ͨ���У����ݿ������������ͬ�ȳ������ڸ�����״̬����Ȼ10�����ݺ���ǰ�ڣ����ھ��������Լ��ṹ�������������£����ز��г����������Ƹ�֡��ز���ҵ��������Ҳ�������ζ�PVCԭ���û��Ľ����ԣ�����12�º���������ת�䣬�����ܲĵ���ҵ����½������ͣ��������PVC�����������Ϊ������ʹ������ҵ�б�����ڣ�����������ʽ���������أ������û���������̫�ߣ�����֧�ŷdz����ޡ�

�����״��Դ治ȷ�����أ�PVC�����ȶȹ�

����ǰ�ڱ��������Ƕ���ᵽ��������ˮ����ѩ���������еȸ������أ����Լ״��г��������Եij��������ǽ�Ϊ���ڵ����أ��Ҷ��ڲ���������ƽ���ƶ�Ӱ�첻��̫���ʽ�����ƶ�Ӱ����ң����Ǽ״����Է����Ĵ����㣬���Ǻ���ֵ�ù�ע�����⣬�����ļ���������ϸ���ܣ���߲����ظ�����PVC�г������������Ը�Ϊȷ�����г�ƫ�����һֱ���ڣ����۸��µ�ʹ��������ҵ���������ҵ�����۾ٶ�����Ϊ���ԣ��������������Ҳ�����������ȸ�������ߡ�

����ԭ�ʹ�����״���PVC��ȥ�δ�

����ͼ21���״���ԭ�ͼ۸������ ͼ22��PVC�ڼ���ԭ�������

����������Դ��wind �����ڻ��о��� ������Դ��wind �����ڻ��о���

����11�·ݵĹ����ͼۼ�������µ����������ܻ��������۽�Ϊ��������ǰ������11���±������ᵽ������Ȼԭ�͵Ĵ���´�Լ״���PVCͬ������Ӱ�죬ȴ���ڹ��ڼ״���PVC���������ú������ҵ(ú����¯ú���Ƽ״�����83%����PVC��ʯ��ռ��82%)������ܵ�ԭ��Ӱ�첢��ֱ�ۣ�����PTA��L��PP��ԭ����������Ʒ���ԣ�������Ĵ����Խϵ͡��ر���11�¼״��г��ı��֣��ܱ����г��䶯����Ӱ�췴�������������ơ�PVC��Ȼ���������»��̶�Զ��������ԭ����������Ʒ��������Ȼ����ϩ��PVCȷʵ��ԭ�͵��»��������µ������Ե�ʯ��PVCӰ�������PVC�ڼ�ά��ƽ�ȸ�֡�

������һ���棬����ԭ�����ڼ�������µ�����Ϊ������Ʒ�ķ���꣬�Թ����ڻ�����(�ر����ܻ����)��ָ���������ǿ���ɴ˴������ϻ�����״���PVC������ͬʱԭ�ʹ��ڼ���Թ���Ӱ��״���PVC������״��г���ԭ�͵��»�������ŷ���״��۸�Ĵ�����Ӷ���Ӱ�����״������ϣ���Ȼ����ʱ���ϵ��ͺ��Թ��ڼ״��۸����нϴ�Ӱ�죻�ڶ��Ǽ״����ζ����ѡ�MTBE���״�������ԭ������Ʒ�����Ʒ��ԭ�͵Ĵ����ܴ�̶���Ӱ��״����ͻ���������ڵ������ü״���������ѩ�ϼ�˪������PVC����ϩ�ϼ۸�ĺ㶨��ʱ�������������ͼ۲���������������ϩ�۸��»���ʹ��PVC��ϩ�ϲ��ò����ٳɱ�֧���½��ľ��棬�Ӷ���ʯ�ϵ�ǰ������ֻ��ܵ���в�����һ�����ǣ����ڳ�Ʒ�ͼ�������ͼ�ֱ�ӹҹ�����Ʒ�ͼ۵��µ���Ӱ�쵽���������ͷѻή�ͣ��״���PVC�˷ѳɱ������»����䣬����Ӱ���������ͺ��Խϴ�

����������ԣ��״���PVC�г���ԭ�ͼ۸���Ϊ��Ʒ�г��ķ������������һЩ�����������Ӱ����ֽ�Ϊ�ͺ�������ԭ�ͼ۸����Ȼ�С���ߵ����״���PVC�Խ�������������Ϊ������

����12��չ����Ͷ�ʲ���

�����ܵ���˵�����������ļ����й۵㣬12�·�ú�������μ״���PVC�г���������Ȼƫ�������г�(��Ҫ�Ǽ״��г�)���ڽ��Է������ܡ�һ���棬�״���PVC�г��߲��ܸ�ֳ����£���Ӧ�Խ����ֿ�ԣ״̬���������棬12�·��г�����̫����ƿռ䣬PVC�����������»����ƣ�����г��������ȥ����������ߡ���һ���棬�״��г����ڲ�ȷ���������أ��������г��������ÿ��ܣ���PVC��ҵ���۸��µ���һ���Ⱥ���ȡ�����۴�ʩ�����ڻ�����Ϊ����

���������ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ���º����������������

- �����۷�֮������������

- �������ؼ��ף����Ų���

- ���ѵ��ռ�֮ѡ�����ֳ�

- ������㶨��Ů������

- �����ս��������������

- ����ȫ���ʮ�꣺������

- ����ͣ����������������

- �����������������

- ��һ�����Ĺ��ۣ�������

- ������Ƭ����һ�룺һ��

- ��ʼ��Ʊ�ˣ����л�Ʊ

- ���ﱩ����ѧ������̹��

- �궷�����ʣ��ٱ�Ӣ��2

- �����е��̻�������֮��2

- ��������������������2

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�