�����ڻ�(�±�)����潵�ٷŻ� ����ά��ƫ��

����ժҪ��

����������������������װ��Ͷ/ת����Ϣʵ�֡�����ά���������١��������ѱ��ּ�����������������Ԥ����Ԥ��12�·��ֻ���ά�ֽ���棬���ٶ���������11�£�������Ҫ�ı���������װ�á�

�������ۼ��������ԣ�������Ϊ11��LLDPE�ֻ�������ٶȽ��Ż�(��Ҫ��������װ��ת��)����ʯ�������������������º�Լ�ֲֽ߳����ڶ�ͷ�������12���ֻ�ά������Ԥ�ڣ�����L1501��Լά��ƫ���жϣ�

�����������Ͻ��ۣ������������²������飺

����1.������������

�����������������ڽ���Ʒ����ȷ�������ܽ���ú�����ֻ�������ɾ�Ӫú�����ֻ���ó�����������L1501������������(����ú�����ֻ�������L1501��ͷ)���ɱ�Լ145Ԫ/��(�Դ�����Ϣ6%����߳����35Ԫ/�֣��������2Ԫ/�ּ���)�����棺(1)��������(2)�����������գ�(1)L1501�����µ��������֤��(2)�ֵ����ڲֿ�ֿ���ܷ�����������á�

����2.��������L1501

����L1501�����������ֻ���ƽ����桢ʯ�������������������¸ֲ֣߳���Ҫ��עװ��Ͷ����Ϣ��ʯ����漰L1501��Լ�ֱֲ仯���������ڽ��ڴ���������������Ѳ���Ԥ�ڡ�ʯ������ۻ������º�Լ������֡�

����3.��L1505��L1509����

��������������������LLDPE���½�ƽ���ֺ�Զ�²���Ͷ��֮���ì�ܣ�����Ŀǰ1-5�۲��Ѿ����ڸ�λ����5-9�۲ȫ�ʽϴ�ͬʱ���ǵ�2015��LLDPE����ƽ����������װ��Ͷ���������°��꣬�����ע5-9�����ᣬ�볡�۲�200Ԫ/�֣�ֹ��150Ԫ/�֣�Ŀ��400Ԫ/�֡�

����12�½�����ٶȷŻ�������������װ��ת��

�������Ƕ�LLDPEȫ��Ĺ���ƽ����������Ԥ����12��LLDPE�ֻ�������ٶȽ���11�������Ż�����Ҫ��ע��������������Ͷ�š�װ��ת�������ڵ����ٶȼ����������������Զ��ԣ�װ�����������ı������������ǽ��ֱ���⼸�������������͡�

������ 1��2014��LLDPE�¶ȹ���ƽ��Ԥ��(��λ�����)

����������Դ������Ѷ Wind �����ڻ��о���

����1�� ����Ͷ�ţ������������

�����Ӳ���Ͷ�Ž���������12����������Ϊ�°��µ��ѳ������Դ����������ʩΪ60���/��MTOװ�á�30���/��PEװ�ú�30���/��PPװ�á�

������Ŀǰ����������䰴�ƻ�Ͷ�����ʽϴ�12��LLDPE�����Ĺ�����1.23������ң����ⲿ�ֲ������������ڼ������뽻���L1501��Լ�ϡ�

������ 2��2014-2015��PE��������Ͷ�����

����������Դ��¡��ʯ�� ����Ѷ �����ڻ��о���

����2�� ����ת��

�����ܼ���ת��Ӱ�죬2014��11��LLDPE������10����ʧ7.15��֡�

��������Ŀǰʯ������Ϻá���12�����½ϵͲ����ڼ��ޣ���ˣ����dz���ͻ�����ϣ�12��ʯ�����������ɿ����Ժ�С��

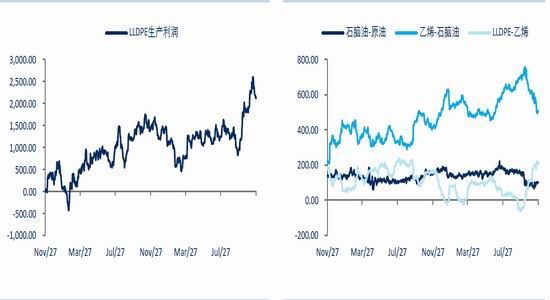

����ͼ 1��LLDPE�������� ��λ��Ԫ/�� ͼ 2��LLDPE��ҵ�������ڼ۲� ��λ�����

����������Դ��Wind �����ڻ��о��� ������Դ��Wind �����ڻ��о���

������Ŀǰ���ƻ�������Ԥ��12��LLDPE������11������2.05~6���(����30���/�꣬��ɽ��30���/���ת������)��

������ 3��2014��11-12��LLDPE��ز��ܼ���ת�����

����������Դ��¡��ʯ�� ����Ѷ �����ڻ��о���

����3�� �����������ɵ��ң�������״���Ӱ�������

��������11�����̱������У�������ˮ������խ������ʯ����������Ӱ�죬�����Ծ��������������������ҵĸ�֡�

��������Ԥ����������Խ����ּ�����������(1)ȥ��3���Ƚ���ӯ����һ���������2013��11����2014��1�¹��ڽ���������������������2014�겢û����һ������ȫ��������ң�(2)���������̹�Ӧ������״����ƻ�����������Ϊ��һ���ض�LLDPEӰ�����ޣ���2014��1-10��LLDPE�ۼƽ������������ѽ�ȥ��ͬ������10%(LDPE����ͬ����27%��HDPE������ͬ�Ƚ�1%)��������Ϊ���Ľ���ѹ�����������LLDPE��һƷ���ϡ���ˣ����ǽ���11-12�µĽ���Ԥ��������ͬ����10%�ķ��ȡ�

����ͼ 3��LLDPE�������� ��λ��Ԫ/�� ͼ 4��LLDPE�¶Ƚ����� ��λ�����

����������Դ��Wind �����ڻ��о��� ������Դ��Wind �����ڻ��о���

����4�� ������ҵ�����пɣ����������ȶ�

�����������˽⣬ĿǰLLDPE���α�Ĥ��ҵ�����пɣ��������ʱ��ֽ�Ϊ�ȶ�����ˣ�������ΪLLDPE�����������Խ�ά�ּ��������ԣ�������ƽ���������ٶ�������������Ԥ����

����ͼ 5��CPE����Ĥ�������� ��λ��Ԫ/�� ͼ 6��LLDPE�¶������� ��λ�����

����������Դ��Wind �����ڻ��о��� ������Դ��Wind �����ڻ��о���

�������ṹʧ�Ᵽ��ʯ����������

�������ڽ�����������ӯ���������ҡ�ʯ�������ͺ����г����ۣ�11�·ݹ���ó��������ά�ֵ�λ��ó����ȱ���Ϳ��������Կ�����Ϊ��������3-5��Ŀ�档

������10������ԭ�ͼ۸����µ������������䱣������������ԭ�ϲɹ�̬�ȹ���������ά��������ɣ�ԭ�Ͽ�治����һ�ܡ�

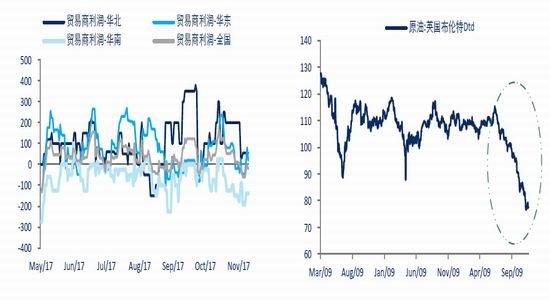

����ͼ 7��ó�������� ��λ��Ԫ/�� ͼ 8�������10�¼�������

����������Դ�������ڻ��о��� ������Դ��������Ѷ �����ڻ��о���

����11��PE������������䣬���³���ʼ��ʯ��ͦ�۵��¿�����������11����Ѯʯ����ʼ������⣬��11�µ��Ѿ�������Ч��

�����˷�����ʹ�ù����г����Ա�����ڻ�Դ�����������һ���Ƕ����������ṹ��ʧ��(����������)���������������֮�����ǿ��ʯ�����̵�������

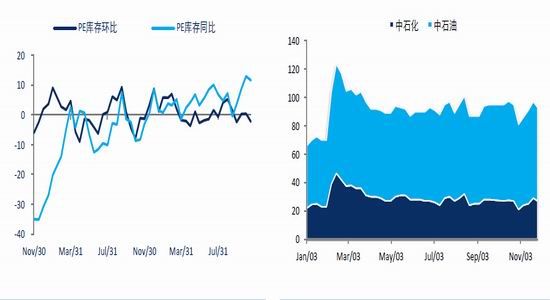

����ͼ 9��11��PE��滷�Ȼ��� ��λ��% ͼ 10��ʯ����洦���и�λ ��λ�����

����������Դ�������ڻ��о��� ������Դ��������Ѷ �����ڻ��о���

�������¸ֲֻ߳�����������������

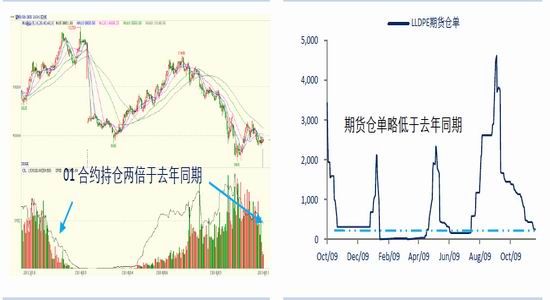

����2013��11��27�գ�L1401��Լ�ֲ�14.2���֣������ۺ��ֻ�35.5��֣�2014��11��27�գ�L1501��Լ�ֲ�28.4���֣������ۺ��ֻ�71��֣�������ȥ��ͬ�ڣ����Ѿ��ӽ�һ���µ�LLDPE��������

������Ŀǰ����������������෴��ȥ��ͬ�ڲֵ�312�֣��ۺ��ֻ�1560�֣��������2117�֣��ۺ��ֻ�10585�֡�Ŀǰ�ֵ���252�֣��ۺ��ֻ�1260�֣����ǵ������������������������Dz�����Ϊ�ᷢ����ν�ıƲ����飬������ʱ������ƣ�Ŀǰ�ĸֲֶ߳�L1501��Լ�Ķ�ͷ��Ϊ���������в��ֿ�ͷ���ò���������������һ���ַ�����������ʹ���г�����������

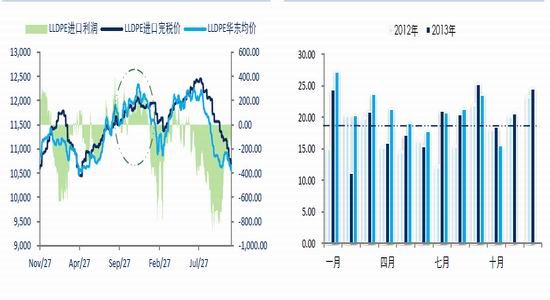

����ͼ 11��01��Լ�ֲ��Դ��ڸ�λ ͼ 12���������ֵ�����ȥ��ͬ�� ��λ����

����������Դ�������ڻ��о��� ������Դ��������Ѷ �����ڻ��о���

�������ۼ���������

������������������11�£�������ΪLLDPE�ֻ�������ٶȽ��Ż�(��Ҫ��������װ��ת��)����ʯ�������������������º�Լ�ֲֽ߳����ڶ�ͷ�������12���ֻ�ά������Ԥ�ڣ�����L1501��Լά��ƫ���жϣ�

�����������Ͻ��ۣ������������²�������

����1.������������

�����������������ڽ���Ʒ����ȷ�������ܽ���ú�����ֻ�������ɾ�Ӫú�����ֻ���ó�����������L1501������������(����ú�����ֻ�������L1501��ͷ)���ɱ�Լ145Ԫ/��(�Դ�����Ϣ6%����߳����35Ԫ/�֣��������2Ԫ/�ּ���)�����棺(1)��������(2)�����������գ�(1)L1501�����µ��������֤��(2)�ֵ����ڲֿ�ֿ���ܷ�����������á�

����2.��������L1501

����L1501�����������ֻ���ƽ����桢ʯ�������������������¸ֲ֣߳���Ҫ��עװ��Ͷ����Ϣ��ʯ����漰L1501��Լ�ֱֲ仯���������ڽ��ڴ���������������Ѳ���Ԥ�ڡ�ʯ������ۻ������º�Լ������֡�

����3.��L1505��L1509����

��������������������LLDPE���½�ƽ���ֺ�Զ�²���Ͷ��֮���ì�ܣ�����Ŀǰ1-5�۲��Ѿ����ڸ�λ����5-9�۲ȫ�ʽϴ�ͬʱ���ǵ�2015��LLDPE����ƽ����������װ��Ͷ���������°��꣬�����ע5-9�����ᣬ�볡�۲�200Ԫ/�֣�ֹ��150Ԫ/�֣�Ŀ��400Ԫ/�֡�

���������ڻ� ��ݼ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ���º����������������

- �����۷�֮������������

- �������ؼ��ף����Ų���

- ���ѵ��ռ�֮ѡ�����ֳ�

- ������㶨��Ů������

- �����ս��������������

- ����ȫ���ʮ�꣺������

- ����ͣ����������������

- �����������������

- ��һ�����Ĺ��ۣ�������

- ������Ƭ����һ�룺һ��

- ��ʼ��Ʊ�ˣ����л�Ʊ

- ���ﱩ����ѧ������̹��

- �궷�����ʣ��ٱ�Ӣ��2

- �����е��̻�������֮��2

- ��������������������2

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�