�����ڻ�(�±�)����ֳ�����ů ���ɻ�����

���� ����ժҪ

�������۵�

����11�¹��ڼ۸�ص�����ӳ��11�´�����������ѹ�����������ǿ�ƣ���ӳ���βɹ�������12�����������Ƕ����г���

�����������۸���ԣ������ж�������950-1150������/��ʽ���������ɡ�330-380������/�̶֣���������29-35������/���������ɡ�2800-3100��Ԫ/�֣������͡�5500-5800��Ԫ/�֣�������4100-4400��Ԫ/�֡�

�������ؼ�����

����1. ��������ѹե+���ڣ�˫������������ͦ��

����2. �й����������ӣ����ڸ����ɴ���ѹ����

����3. ����ЧӦ�Դ棬12����ֳ�����ůԤ�ڲ��䣬���ö������ѡ�

����4. �����Ա��֣������̶�����12�����Ǹ��ʴ�

����5. �ʽ��������鷢չ��CFTC����ֲ־�Ϊ��ֵ�������ɳֲ�������������

��������������

�����������ඹ��(������1505��Լ����֣�11��24���볡��ֹ��2790)���������������͡�

������Ҫ���㣺

�����ۿڿ��ۿ���������

���������۸�����

�������ϼ۸�����

�����������ӣ�

�������鷢��

����һ��11�»ص���12�¶��������

����1.1�г��عˣ�

����11�±��У������Ƶ��ж�Ϊ������������������Ʒ�ִ�ǿ��������������ж�Ϊ���������ɡ����͡�

�����Լ۸���ж�Ϊ��Ԥ��11����������ֱ�Ϊ��������950-1050������/��ʽ���������ɡ�330-380������/�̶֣������͡�28-35������/���������ɡ�3000-3200��Ԫ/�֣������͡�5400-5700��Ԫ/�֣�������4300-4500��Ԫ/�֡�

������11���г�ʵ�����ƿ�������ǿ�����ǵ�Ԥ�ڣ���Ҫ�����˿��ѹ��������۸�ײ�֧������¶�������ж϶��ͺ�������֬����ڽ��������߿��ѹ����12��ӭ��һ������(�����֬12�±�)��

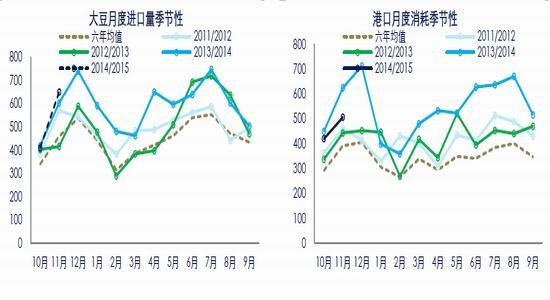

����11�¶����г�������ǿ�������г���������10���Ƿ��������г��ָ�λխ����������ַֻ����������ڣ������ܵ�������������������֧�ţ������ڶ����г�11����Ѯ���ٴ�����������ѹ�����������Ի��䡣

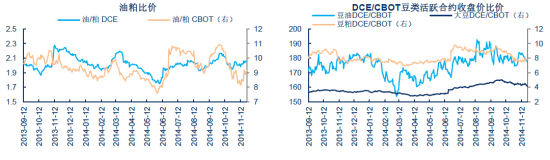

����ͼ 1�� ���ɱȼ� ͼ 2�� ���������̱ȼ�

����������Դ��Wind �����ڻ��о���

����1.2����չ����

�����ļ��������ж϶����г�����������Ҫ�����ļ�����������������ȷ�������ȿɹۡ����ܳ��ڿ�����Ӧѹ�������ն����г���

��������10�´�ѹե���ݽ�9�����Ի�����Ԥʾ������������ߺã�����ţ��������Ҳ��������ֳ�Ļ�ů���й������۸�����۸��Դ����������ƣ�������Ի��������������Ŷ����ĵ����Լ����ڵ��ٽ���Ԥ���������������ӿ졣10���ܷ�ĸ��������������Ԥ���ߵͣ����ۺ������ǿռ��ٶ�������ֳ���������̼����������Ի���������Ͷ�����ӣ�12������������ֿ��ڡ�

����11�¹��ڼ۸�ص�����ӳ��11�´�����������ѹ�����������ǿ�ƣ���ӳ���βɹ�������12�¶��ɻ����Ƕ����г���

���������Ͽ���������11�µ��������в��죬�������������������У�δ����10�������͵㡣����1000�����Ϸ�����ǿ�ƣ�������400��Ԫ���֧�ţ��������º�2800Ԫ��֧�š�

�����������۸���ԣ������ж�������950-1150������/��ʽ���������ɡ�330-380������/�̶֣������͡�29-35������/���������ɡ�2800-3100��Ԫ/�֣������͡�5500-5800��Ԫ/�֣�������4100-4400��Ԫ/��

����ͼ 3�� �����ӽ�2008��͵㴦���� ͼ 4�� �����ɴӽ�2008��͵㴦����

����������Դ��Wind �����ڻ��о���

����ͼ 5�� �����ͱƽ�2008��͵� ͼ 6�� �����ɴӽ�2008��͵㴦����

����������Դ��Wind �����ڻ��о���

����ͼ 7�� �����ͱƽ�2008��͵� ͼ 8�� ����2014��һֱ����5���ֵ�Ϸ�

����������Դ��Wind �����ڻ��о���

����ͼ 9�� ���ɱ�ֵ�߿�����

����������Դ��Wind �����ڻ��о���

�����������������

����������ֹ����������档��Ӧ�ˣ�����12�³��ڽ�11���Ի��䣬�����Դ���ȫ��߷��ڣ��й�������������עUSDA���������ܱ����й�����������ۿڿ��ȡ��������Ϊ������ֳ�������������������������IJ����ָ��ٶȺ�ģ��

������������10��ѹե������ԽϺã����й������۸�����۸�������Ի����������ж������г������������г��ߺá���������ʱ�㿴������ʥ������12��25��ǰ���й�������������2��19��ǰ��ҲԤʾ�������г��������������й������г��ȳ�ѹ(����������������)�����Ȼ���(��ֳ�����ͷ�)��

����2.1USDA11�¹��豨���д���ĩ������ѱȻ���С���µ�

��������ȫ���Ӧ��ʣ�ľ������Ĺۣ��춨�˶���۸������ƣ���11�¹��豨���д���ĩ������ѱȻ���С���µ���Ԥʾ�Ź�Ӧѹ��������ЧӦ���ڻ������USDA11��ũ���﹩�豨�棬Ԥ��ȫ�����ĩ����ƽ���Ϊ31.59%������10��Ԥ��ֵ�½�0.3���ٷֵ㣬����ͬ��ȥ���Ը�6���ٷֵ㣬��5���ֵ��7.17���ٷֵ㣬��ʾȫ���������ĸ��û�иı䡣Ԥ����������ĩ������ѱ�Ϊ24%������10��Ԥ��ֵ�ߵ�0.16���ٷֵ㣬����ͬ��ȥ������14���ٷֵ㣬��5���ֵ��13���ٷֵ㡣��ʾ����2013/14��ȴ��ŵľ���õ����Ը��ơ�

����ͼ 10�� ȫ�����ĩ������ѱ�10��Ԥ��ͬ�ȳ�ƽ ��λ��% ͼ 11�� ������ĩ������ѱ�10��Ԥ��ͬ���Ƿ���խ ��λ��%

����������Դ�� USDA �����ڻ��о���

��������USDA���ϵ�����������Ԥ��ֵ��47.43��ʽ��/ӢĶ������ͬʱ�ϵ��˳��ں���ʹ��������������ĩ���11��Ԥ��ֵ���ȳ�ƽ��ͬ�ȴ����ߡ�

�������ܹ�Ӧ��ʣ������ʵ�����������������У���Ӧ����ЧӦ���г�������ͨ������£�11�¹��豨���ж�����������Ԥ����������յ�����Ԥ��12�¹��豨���������ϵ��ĸ��ʽϵ͡�2014/15��ȵIJ����ȶ����г���ע��ת�Ƶ�����������

����ͼ 12�� ��������ˮƽ������� ͼ 13�� ������ĩ���Ԥ��ֵ2015/16����������

����������Դ�� USDA �����ڻ��о���

�����������������͢�������ڲ��ֽΣ�ǰ�����������鲻�㲥���ӳ١�11������Ѯ�Ľ�ˮ�������˲��ֽ��ȣ��϶Բ�����Ӱ�����ޡ����������ıȼ����ƣ��Ѿ������������͢��ߴ����������������������͢�ķ��ЧӦ��2015��4��֮��Ż���¶��12�³�������������͢�����Ŀ����Խ�С������δ����ؼ������ڡ�2015��1-3����Ҫ��ע����������͢��������

����ͼ 1�� ��������ֲ����¶�Ԥ�� ͼ 2�� ����͢����ֲ����¶�Ԥ��

����������Դ�� USDA �����ڻ��о���

����2.2������ѹե+���ڡ�˫�����������۸��ͦ

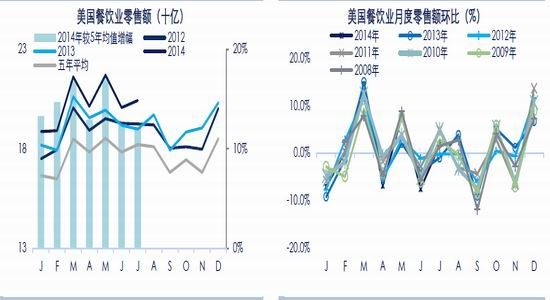

����NOPA����������ʾ��������ѹե��Ԥ�ڡ�10������������ѹե����ͬ�����ˮƽ���ﵽ429.89��֣�ԶԶ����9�µ�272.07��֡�������11�±���ָ�������ݼ������������ɣ��������ڴ�ѹե������10�³���������������11��12�»�������������ﵽ��ȷ�ֵ������ʷ���ݿ�������ѹե����11�¡�12�·ֱ�������������ߺʹθ�ֵ�������ֵ�ֱ�Ϊ412��ֺ�415��֣���10�º�1��Ҳ������Ը�λ�������ֵ�ֱ�Ϊ409��ֺ�410��֡�

����10������������ѹե���Գ�Ԥ�ڣ���ʾ���ζԶ��ɡ����͵�������ʢ����������������Ի�ůϢϢ��ء���ǰ����������ȫ���б�����ã�ԶԶʤ��ŷ���ձ�(��ϸ���������12�±�)��

����ͼ 3�� ������ѹե�� ��λ����� ͼ 4�� �������ѹե��

����������Դ�� USDA �����ڻ��о���

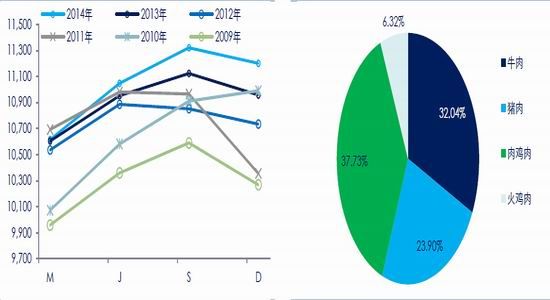

����������ʾ����������ҵ���澭�õ����ȶ���ů��2014��1-7���¶����۶����Ϊ��3�������ˮƽ���¶�ֵ��5���ֵ������߽ӽ�20%�������ϲ�������ͬ�ȷ����ԣ��������Բ�ǿ��11�»����������ޣ�2013��11�»�����1.1%��Ϊ2008�������״�����������12�»����������ȷ����������Լ5-6%��������3�»��������������ж�11�����ݽ�Ϊ�ֹۣ�ͬʱ12�»����и���ǿ�������������������������ࡢ��֬����

����ͼ 5�� ��������2014������������ ͼ 6�� ��������12�»�����������

����������Դ��Wind �����ڻ��о���

�������Ǽ��������ţ��������10������������10633��ͷ������9����5.72%����������11�±��е�Ԥ����������ֳ����Ļ�������ǿ��Ԥ�ڡ����ݼ����Թ��ɣ���һ���ƽ���12�����л��䣬��Ҫ�ٽ�ʥ���ڶ�½�����������������ϴ���������Ը�λ��

���������������ѽṹ�У��⼦���ţ��ռ����ֱ�Ϊ32.04%��37.73%�����������ռ23.9%����ռ6.32%��������ֳ��������Ҫ��ţ�����Ĵ��������ȫ����ţ�������н�Ϊ���Եļ����Թ��ɣ���7��8�´��������9-11���������ǣ�12�����л��䣬����ʥ���ڳ����϶ࣻ�����⼦�ϼƲ����������ļ��ȴ������ڸ�λ��Ҳ����ȫ��������������ʱ�䣬��ҪΪ����ж��ں�ʥ���ڵ�����2014�꼦�⡢�ϼƲ���2����������2009�������¸ߣ�Ԥ��3��4�����Իᱣ������ʷ��¼��λ������Ŀǰû��������֤��������ţ�����Ƿ�����Ԥ�Ƽ���ͻIJ�������Ҳ������Ԥ�ڣ�����NOPA������ʾ�ı���ѹե���Ĵ������������Զ��ɵ��������Ӧ��

���������ϣ�����������������ֳ���������ö��ɡ����͵����ѣ�Ԥ��12�·���������ѹե���������ɹۡ�

����ͼ 7�� ȫ����ţ������ ͼ 8�� ȫ����ţ���������ȱ䶯%

����������Դ��USDA �����ڻ��о���

����ͼ 9�� �������⼦�����ϼ���3��4���Ƚϸ� ͼ 10�� �����������ѽṹ

����������Դ��USDA �����ڻ��о���

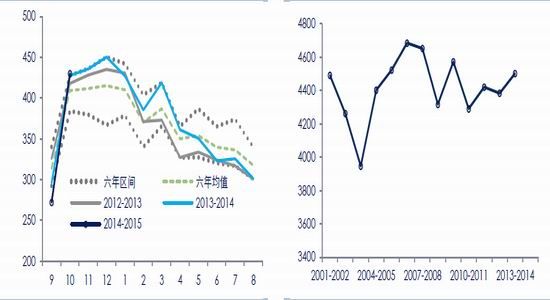

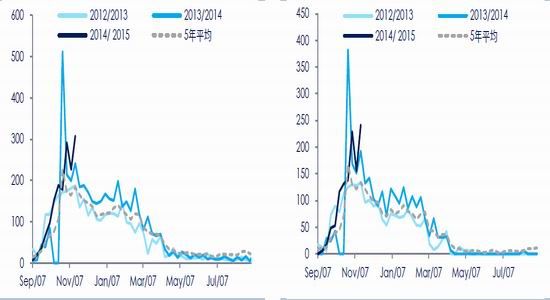

�������������ո���ϣ����봿�����ڡ�2013/14����������ƫ�ͣ����ĩ�����ۡ�2014/15��������������У��Ҽ۸�������꣬�г����˽ϸߡ���������������ʷ���ݿ���ÿ��10��-11��ĩ�ܶȳ��������ƽ��Լ200���/�ܡ����ʱ��ֵ�����¶����С�֮���4���£���12-3���ܳ�����Ҳ��������Խϸ�λ�ã��ܳ�����Լ150��֣�Ϊ�������۵���Ҫʱ�Ρ�

��������������ȳ����������ݣ���Ȼû�г��ִ�500��ֵĵ��ܳ���������11�µڶ��ܳ��ڱ��ִﵽ��3��������ֵ����ԶԶ���������ֵˮƽ�������й����������ң��ҷ����ٶ���Խϸߡ�������ʾ��11��13�յ��ܣ�����14/15��15/16��Ⱦ�����(��)Ϊ48.75��֣������й��ɹ�����53.29��֡�11��13�յ��ܳ�����307.77��֣������й�241.77��֡�����11��13�յ��ܣ������ۼƳ�����1571.59��֣������ֵΪ1113.30758��֡����������й����ۼƼ�������1757.6��֣���3������ͬ�����ˮƽ����5���ֵ867��ָ�102%���й���������֧�������۸�Ԥ������2014/15������۽�����������ʢ����2015��4��5�»����Դ���Ŷ���������������

����ͼ 11�� �����ܳ��� ͼ 12�� �����ܳ���_���й�

����������Դ��Wind �����ڻ��о���

����ͼ 13�� ������ǰ�г����δװ��������ֵ_���й� ͼ 14�� �����������й��ۼ�ֵ

����������Դ��Wind �����ڻ��о���

���������ϣ������жϣ�12����ֳ�����ߺã�ͬʱ����Ҳ��������������ѹե�ͳ������ָ�λ��˫�������£����ܳ��ڿ��Դ���ƫ�յĹ����֣��������۸�ᱣ�ֽ��Եļ�ͦ��

����2.3���е��ۣ���������֧�Ŷ��ɼ۸�

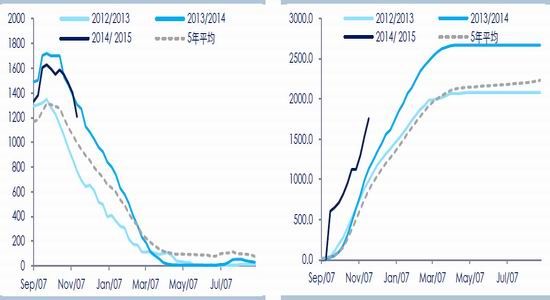

�����ļ���Ԥ���й������ڴ�1750��֣�10�½�����Ϊ410��֣�Ԥ��11��12�·ݽ������ֱ�650��֡��й���Ϊ������������Ŀ�ĵأ�������Լռ�����ܳ�������55%����ʷ������ʾ�й����������߷�Ҳ������11�¡�9���й����������������٣��������������˲��ֽ��ڶ�����10��ĩ�й����������������ԣ���11�±�����������ˮƽ����Ҳ�������й����ڴ�������11�·ݽ��ϴ�ǰ9��10�·��������������������������������й��������������������й����˳����11��12�´����е��ۡ������ڸ����ڶ��ɴ���ѹ����

�����й�Ŀǰ���������ѹե��7000��֣�����Լ6000���Ϊ���ڴ����ڽ��ڴ������������壬�ֱ�Ϊ12�º�7�£������ȣ��ֱ�Ϊ9��10�º�2��3�¡�ʵ�����й����ڴ������Ǹ������ϱ�����Ĺ�Ӧ���������ͻ���ġ��й����ڴ�40%��������������60%�������Ͱ���͢����Ϊ�����Ͱ���������͢�ֱ��ڱ�������ϰ������������������֮�á�����9��10���ո������������͢4��5�·��ո����ǰ4���¾�������������ϡ��ٿ����������������й�����ʱ��Լ1-2���µ�ʱ����ͷֱ��Ӧ���й�����������ȡ�

�����й�����������Դ�ڴ�ѹե��������ӡ�2013/14��ȸۿڴ����������������ֵ����65%������1��2�·ݣ�2013/14��ȸۿڴ��¶�������������ǰ���ꡣ�����ڵ����ĸ߷������12�£����θ߳�����11�º�8�£���Ϊ���ں��졢����ǰ����ֳ����������¡�

����ͼ 15�� �й����ڴ�����11��12���������� ͼ 16�� �й��ۿڴ�����11��12���������ڸ߷�

����������Դ��Wind �����ڻ��о���

���������ڶ���ͬʱ���ܵ��������ѵ�����֧�š����ڴ�ѹե��ҪΪ�������ζ�����������������ֳ�Ļ�ů��11���������Ƿ��Ƚ�С��һ���̶��ϵ�����ֳ���������Բ��ߣ������۸��������ֻ��䡣10����������ҲС���ߵ͡����������ܷ�ĸ�������������䣬�����жϺ����������Ƿ��ȿɹۡ�

����ͼ 17�� �й���������10���»� ͼ 18�� �й��ܷ�ĸ������10�¼�������

����������Դ��Wind �����ڻ��о���

����ͼ 19�� �����۸�����ߵ� ͼ 20�� ����ֳ����

����������Դ��Wind �����ڻ��о���

���������ϣ������ж�12�¶����Խ�����ֳ���ö����ּ����Ի������������ڴ��������ҳ��ڹ�Ӧ��ʣ�����ɼ۸�����������ޣ������в����Է�ת��

�������������Թ��ɺ��ʽ�

����3.1������12�·����Ǹ��ʽϴ�

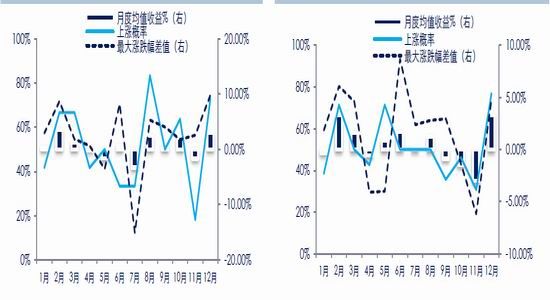

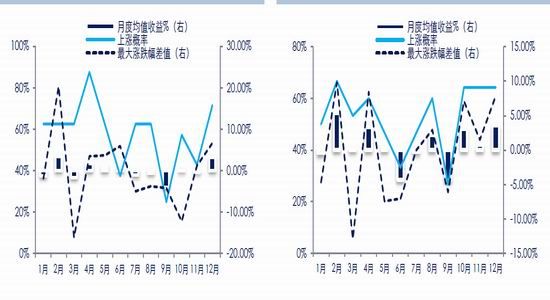

�����Ӽ����Թ��ɿ���12�·������̶����г�ӭ�����Ǹ�֣����Ǹ��ʾ�����60%��������Ϊ����

������ϼ����Թ��ɣ�Ԥ�������ɡ������������ʹ�ǿ�����������У����������ɡ������͡�������ǿ�����������С�

����ͼ 21�� �۸��¶��ǵ����ʼ�������(������Ծ��Լ) ͼ 22�� �۸��¶��ǵ����ʼ�������(�����ɻ�Ծ��Լ)

����������Դ��wind �����ڻ��о���

����ͼ 23�� �۸��¶��ǵ����ʼ�������(������Ծ��Լ) ͼ 24�� �۸��¶��ǵ����ʼ�������(������Ծ��Լ)

����������Դ��wind �����ڻ��о���

����ͼ 25�� �۸��¶��ǵ����ʼ�������(������Ծ��Լ) ͼ 26�� �۸��¶��ǵ����ʼ�������(�����ͻ�Ծ��Լ)

����������Դ��wind �����ڻ��о���

����3.2 �г��ʽ�ֲ�

����11��18��CFTC������ʾ�����������൱�ܼ��֡���������ֲ����ϴ�ǰ���ܾ�������������������ֲִӸ�ת��������ֲֵ������Ԥʾ12���������顣�����ɳֲ���Ȼ���ֳ�������̬�ƣ��ʽ����Ӵ��г�������ͬʱҲΪ��������춨������

����ͼ 27�� �����ʽ��� ��λ������ �� ͼ 28�� �������ʽ��� ��λ������ ��

����������Դ��Wind �����ڻ��о���

����ͼ 29�� �������ʽ��� ��λ������ �� ͼ 30�� �����������ɡ������ͳֲ�

����������Դ��Wind �����ڻ��о���

���������ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ���º����������������

- �����۷�֮������������

- �������ؼ��ף����Ų���

- ���ѵ��ռ�֮ѡ�����ֳ�

- ������㶨��Ů������

- �����ս��������������

- ����ȫ���ʮ�꣺������

- ����ͣ����������������

- �����������������

- ��һ�����Ĺ��ۣ�������

- ������Ƭ����һ�룺һ��

- ��ʼ��Ʊ�ˣ����л�Ʊ

- ���ﱩ����ѧ������̹��

- �궷�����ʣ��ٱ�Ӣ��2

- �����е��̻�������֮��2

- ��������������������2

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�