�����ڻ�(�걨)�����̶ܶ�� ��ע��������

����һ��2014 �� LLDPE ����ع�

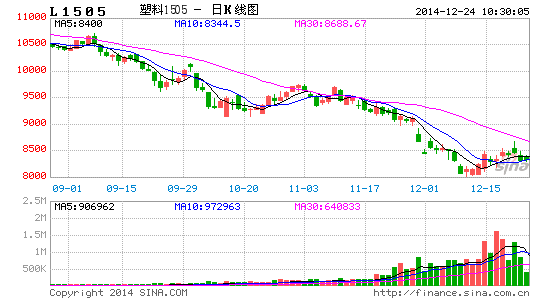

����ͼһ������������Լ�ڼ�����ͼ

������Դ�����״�ʦ �����ڻ��о���

�����ع� 2014 ���ڼ۵����ƣ�������Կ�ν����ţ���ܡ��ϰ�����װ��Ͷ�Ž��٣�����һϵ�е�Ե�����¼���Ӱ���£�����ԭ�ͼ۸������������ǡ���һ���棬ʯ�������� 4�� 7 �·���һʱ����ڽ��нϴ��ģ��װ�ü��ޣ������ֻ��г��Ĺ�Ӧ������������ 3�·���ũĤ�Ĵ�ͳ�������������Լ���Ӧ��˫����ͬʱ�����£�LLDPE ���ֻ��۸�Ҳ��ˮ�Ǵ��ߣ��ڼ�����Ҳ��һ��������ʰ�س����� 12000������ 7 ������Ѯ���ӳ���ú��������ú�������ֵ�ú��ϩ��װ��˳��Ͷ���������°���ú��ϩ��װ��Ͷ������Ļ��ͬʱҲ�����˿�ͷ�����ĺŽǣ������ı��ᣬɽ������Լ��ѳ�����ܻ���ú��ϩ��װ�����Ⱥ����£��ڼ�Ӧ���� 12000 �ĸ߿��䡣�����ʱ�������ԭ�ͼ۸�����Ҳ������ϣ��ڵ�Ե����������ɢ֮��ȫ���ԭ����Ҳ�ٶȻع鵽�˵�ǰ���幩�������Ļ������ϣ�������ԭ���Լ� WTI ԭ��ҲѸ�ٴӸ߿��䣬ǰ����Ҫ֧�Źؿڶ�����һ���ơ�������ΪĿǰ LLDPE ���ڼ���δ���ף��г����Ծ߱����пռ䡣���Ľ�������ԭ�ϣ��Լ���������Ĺ�������������� 2015 ���������������������С�

������������ԭ�ϳɱ�����

����ͼ����WTI ԭ���Լ� Brent ԭ�ͼ۸�����

������Դ��Wind �����ڻ��о���

����������Ϊ 2015 �����ԭ�ͼ۸�ά��ƫ�����ƣ���Ҫԭ����Ŀǰȫ��ԭ��Ӧ���幩������ĸ��û�иı䡣OPEC �ڸս����IJ���������ά�� 3000 ��Ͱ/�յIJ������䡣

������ʵ�ϣ���һ��������������⣬�����ʷ�ϳ����ͼ۱�������������ԭ���г��ĸ����Ѿ�������Ϣ�����˸ı䣬����ҳ�����Լ����ô����ɰ�����������Ѿ���в����OPEC ���г���λ��OPEC �����������ͼͨ���������ȶ��ͼۣ���ô���յĽ�����ǰ��Լ����г��ݶ���ø����ô���������

����������ϣ�ŷ����֮·������������ȻĿǰ����������ã���������ڵ�ԭ�����������Ѿ������ɼ��ô��Լ��䱾��ҳ�������㣬��Դ OPEC ���ҵ�ԭ�����������г��ݶ�Խ��ԽС����һ�����й��ľ����� 2015 �����Ȼ�������أ�GDP ���ټ����Ż��Ŀ����Լ�������Ȼ�����ͼ۴�����������й���ҽ��г��ף������г��ڶ������ֳ��״�������������ȱ���ɳ����ԡ�

����Ŀǰ OPEC ��������ɳ�ذ������Ѿ��µ���������ԭ�ͳ����ۼۣ�����ͼ�Ѿ�ʮ����ȷ�������г����źű���ɳ��Ը���������г��ݶ���ڵĽ��۾���Ϊ��������������ҳ���͵Ľ�һ������������ɳ����һ���۾ٴ�֮�����أ������˺�����Ҳ��½�����������۴�սһ���������ж������Լ������Դ��Ե���η������أ����ڹ�������Ĵ��£�����Ťתԭ�ͼ۸�����ơ������γɱ����е�״���£�Ԥ�� 2015 �� LLDPE �ڳɱ�������Ѱ��֧�š�

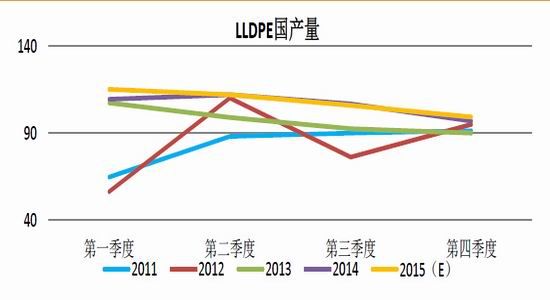

��������2015 �� LLDPE ���幩Ӧ���������

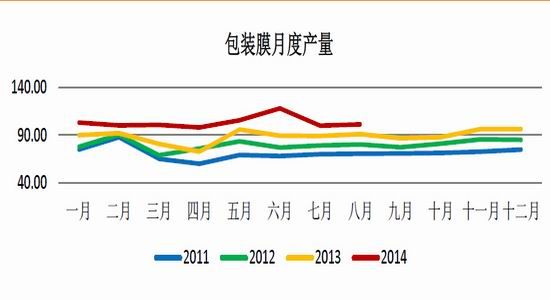

������һ��2011-2015 LLDPE ����ƽ���(��λ�����)

������Դ�������ڻ��о���

��������������Ĺ���������ԣ�������Ȼά�ֹ��� LLDPE ��Ӧ����ƫ���ɵĹ۵㡣����ú��ϩ��װ�õIJ���Ͷ�������ھ���ϩ��ҵ�IJ�����δ��һ�꽫��һ�����ţ��ڲ������ŵ�ͬʱ����Ҳ��������������������������ϣ�����δ���� LLDPE ������������2011 ��������������ͷ�������Ըı���ھ���ϩ��ҵ���ٹ�ʣ�ľ��������������������ֱ�ӹ�Ӧ��������˳�����������ȫ����� LLDPE �Ĺ�Ӧ�����������

����1�� ���� LLDPE ��Ӧ����

����������2015 ����� LLDPE ����Ԥ��ֵ (��λ�����)

������Դ�������ڻ��о���

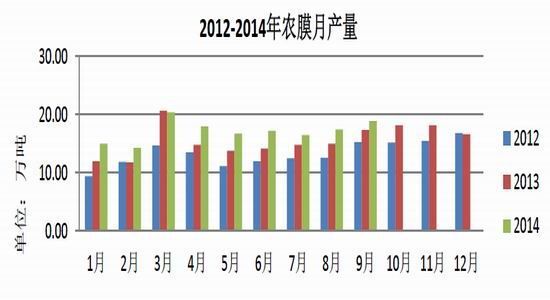

����ͼ���������� LLDPE ������ (��λ�����)

������Դ�������ڻ��о���

����2015 ����Ȼ��ú��ϩ����Ͷ�����꣬Ŀǰ�������Ѿ��˽��Ԥ�ƽ��� 2015 ��Ͷ����ú��ϩ��װ�����漰�IJ��ܴ�Լ�� 261.9 ��֣���ô���ھ���ϩ��ҵ��������ܽ���2014 ��� 1484 ��ֵĻ����Ͻ�һ������ 17.65%�����Ƕ�δ��һ��ÿ���ȵĹ��ڲ���Ԥ�����ϱ���ʾ������Ŀǰ��֪����Ϣ��Ϊ���ޣ�����Ͷ����ú��ϩ��װ�ö�Ϊ�ط���ҵ���������ھ��忪��ʱ����ʱ����ȫȷ�������������ÿ���� 6.2%����ʷƽ�������������˱�����Ȼ�˷����п��ܻ��������� 2014 ���°������װ�õļ���Ͷ���ڶԵ����Ȳ�����Ӱ�죬�����ڲ���Ͷ�ų���װ���������ȶ��Բ����Һ���һ��ƫ�ͣ����Լ����ٴγ��ּ���Ͷ�������������Ͷ�����ͷų��IJ����Ե����ȵ�Ԥ�����ݵij��Ҳ����������ʹ�õ�һ�������䲻����ȴҲ��֮��Ч������������������Ϊ 2015 �������������ȵIJ����������ڵ�λ�������е�ԭ����Ҫ����Ϊ������֮ʱʯ����ҵ�ھ��������ȵĵ�Ĥ���������ѡ���� 5 �� 8 �·ݶ�װ�ý��м��ޣ����� LLDPE �������������ȿ��ܻ�����»���������ļ��ȣ����ڴ�ͳ�Ľ����ʮ�����Ľ�����ʯ�������п��ܻ��ٶȵ����ɻ���ѡ���Խ���װ�ü����µ��ļ�������������½���

����δ�� 6.2%�Ĺ��ڲ����������ܷ�ʵ�ֺܴ�һ���̶ֳ�����ȡ���� 2015 ����װ�õ�Ͷ��������͵�ǰú��ϩ����Ʒ���������������ݹ��ڽ������ú��ϩ������������IJƱ����� 2013 ��ú��ϩ���ľ�Ӫ����� 2012 ������ 3.83 ��Ԫ����ô������������£����� 2015 �꼴��ҪͶ�ŵ���װ�ò�������ʳ���������п��ܻ�ȼƻ���ǰ��������������г�����ϣ�����ú��ϩ������ӿ�룬�Ӿ���ͨ�����г���ʣ�������ͬʱ��ͳ��ͷ��ʯ����ʯ�����г��ݶ�Ҳ�����ϱ���ʳ������ú��ϩ����Ʒ���г��ݶ�Ԥ�ƽ��� 2014 ��Լ 10%���г��ݶ��һ����������Լ 14%���г����Ҳ������ԭ������ʯ����ʯ�������г����Ԫ��ת�䡣

����������2015 ��ú��ϩ��װ��Ͷ���ƻ� (��λ�����)

������Դ�������ڻ��о��� ����Ѷ

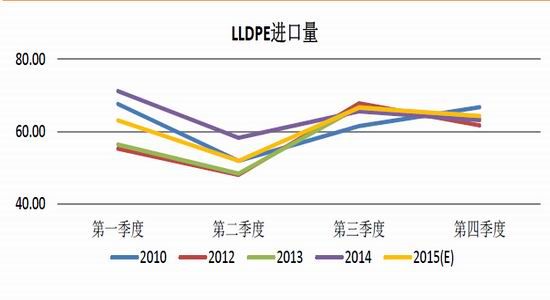

����2�� LLDPE ���ڷ���

�������ģ�2015 ����� LLDPE ������Ԥ��(��λ�����)

������Դ�������ڻ��о���

����ͼ�ģ������� LLDPE ������(��λ�����)

������Դ�������ڻ��о���

����2015 �� LLDPE �Ľ����������Ͻ�ǰ����仯���������ǵ�Ԥ�⣬���������Խ�����ǰ�ڵļ���������������һ������������ȵĽ��������ᱣ�������ڸ�λ�������������ļ���������ƫ�͡���� 2014 �꣬2015 ��ȫ��� LLDPE �Ľ�����������һ���»��������ϴ��ʱ�ν��Ἧ���� 2015 ���ϰ��ꡣ2014 ���ϰ��������ܵ����ؿ�չ�����顱�ж���Ӱ�죬����ԭ���������ϵ����������������������� 2014 ���ϰ���Ľ������������쳣����������Ŀǰ�����顱�ж��Ѿ���һ���䣬����������Ϊ 2015 ���ϰ���Ľ��������彫�� 2014 ��ͬ�ڳ���һ�����䣬�� 2015 ���°���Ľ���������������仯��С����������Ԥ��ԼΪȥ��ͬ�ڵ� 1.8%�����ܽ��������ھ���ϩװ�ò���Ͷ���������� LLDPE ͨ���ϵĹ�Ӧ�ϳ��㣬��������Ȼ�Ե�δ����������������ά���ֹۣ���������Ҫ������ԭ��һ�����ڵľ���ϩ���Ҽ����������������Ʒ��Ʒ�ʻ�������ڲ�Ʒ����һ����࣬���ֶ�ԭ��Ҫ��ϸߵ����γ�����Ȼֻ��ͨ������ԭ���������������������ڶ������ϼӹ��Լ����ϼӹ�������˰���������Żݣ��������ڹ��ʶ������ӵ����������嶼������������ͷ�����������Ϊδ�������������ص�֧�����ҹ�LLDPE ���������彫����������

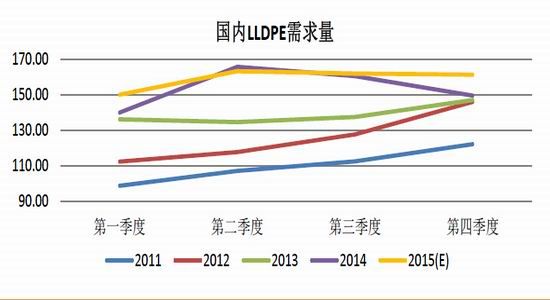

����3�� LLDPE �����������

�������壺2015 ����� LLDPE ������Ԥ��(��λ�����)

������Դ�������ڻ��о���

����ͼ�壺������ LLDPE ����������(��λ�����)

������Դ�������ڻ��о���

������������ϣ�LLDPE ����Ҫ��������Ĥ���̣����в���Ʒ��ũ�ñ�Ĥ���װĤΪ�������߶��� LLDPE ԭ�ϵ�������ռ�� LLDPE ���������� 75%�����Ƕ� 2015 ����� LLDPE������ά��ƫ�ֹ۹۵㣬��������Ĥ��ҵ���巢չ��ͷ�Ϻã���ҵ����ָ���Ȳ�������2014 ���ϰ�����Ĥ��ҵ�ۼƲ���Ʒ���� 2013 ��ͬ������ 28.28%���ۼ������ܶ�ͬ������ 14.27%��2015 �����ҹ��������ٽ������Ż��������������ߵ���������̼��£�Ԥ����Ĥ��ҵ���彫����������ͷ����������ҵ����Ĵ����£�����Ԥ�� 2015 ��ȫ���� LLDPE �������� 2014 ������Լ 3.4%��

�������·����������ڰ�װĤÿ�²�������仯��������������������������������������ָ����Ҳƫ�������֮�£�ũĤ�ļ�������Ȱ�װĤ��ǿһЩ��������ǽ����������ũĤ֮�ϡ�

�����ӽ�����ũĤ�¶Ȳ���������������ȫ��ĵ�һ���ȶ��ԣ�3 �·�ũĤ����һ��� 1,2�·��н�Ϊ���Ե���������ʵ�ϣ�1 �� 3 �·ݶ��ǵ�Ĥ���������������Ե�Ĥ������������Լ����� 3 �·��ͷš���ô 2015 ���һ��������Ԥ��ũĤ�������彫������ʷͬ�ڵ����ƣ��� 1, 2 �·�ũĤ����ƫ�ͣ��� LLDPE �������������3 �·�ũĤ������� 1, 2�·����������������ڽ�����ũĤ��ҵ��������ֳ����������ǵ���������������������������Ϊ 3 �·ݲ������ 1,2 �·ݵ��Ƿ�����̫��������

�������� 2015 ��ڶ����ȣ����·�������ǰϦ����Ĥ�Դ��ڴ�ͳ��������������������֮��������������ȥ����ũĤ���������������½������������ޣ���������֮ǰ�ᵽ��ĿǰũĤ��ҵ�Ե������綨Խ��ģ���ܲ��ɷ֡�

�����ڶȹ������Ⱥ����������¶�����Ĥ��һ����������������������ú��ϩ���Ľ�������ԭ�ϼ۸����У����Դ�����γ��̴���ð�۸����ȥѡ����д��ģ�ı������������ڻ�������ֵĿ����Խϵ͡����¿�ʼɽ�������Ĥ���������ӣ�����������ƫС��������ȻҲ�Ǵ�ͳ�����ϵ���Ĥ������������������������ũĤ���������������Ӻ�Ԥ�� 9 ��ũĤ�IJ����Լ���ԭ�ϵ������������ᴦ���°���ĸߵ㡣

��������ȫ�����һ���ȣ�ʮ��ʮһ�������������Ӻ�����Ԥ��������Ĥ����������ʮ���·��������Եĵ�������ȻũĤ�������ܻ������½��������Խ�����ȫ��ϸ�ˮƽ��

����ͼ�����������װĤ�¶Ȳ���(��λ�����)

����ͼ�ߣ�������ũĤ�¶Ȳ���(��λ�����)

������Դ��Wind �����ڻ��о���

�����ġ���������

�����������ȫ��Ĺ�Ӧ�Լ���������Լ����γɱ��������г��ߴ���ƫ�յ����Ʋ��䣬����������ũĤ��ҵ������Եļ�������������������Ϊ�����볡������Ȼ���С�������˵2 �µ� 3 �³�������볡����Ļ��ᣬһ�� 3 �·ݵ�Ĥ�������ͷţ����Ž����ڼ���һ�����ã�����ú������ѹ���²��ɹ��ָ߹������߶ȡ��ڵ�Ĥ�IJ�������������5 �� 8 ��������������ǰһ�����ἰ��������ʯ����ҵ���ܻ�ѡ������һ����ѡ���װ�ý��м��ޡ�һ�����ִ��ģװ�ü����������ô�����ֻ��г�û�г���ƫ����������ڼۻ�Ҳ����������Ӧ����������Ԥ���³���С���������������棬 �������ٽ�������֮ʱ��ѡ�����¿�Զ�µ�������ϡ���Ϊ�ٽ�������º�Լ���ٻع��ֻ������⣬��Զ�º�Լ��ú������Ԥ���������ָ�Ϊ���ơ���Ʒ������������ѡ�� L �� PP ��������ϣ��ⱳ�������Ȼ�� 2015�� PP �����²���Ͷ�����ȳ��� PE ��ҵ���� PP ���β�Ʒ��� PE ���θ������ԡ�

�������ȫ�궼����ע��ķ��յ��ǣ�����ʯ����ҵ�г��ݶ�����ú�����ij���������»������г��ݶ����Ȩ���ɲ���С�����ʯ���Ծ߱�һ����ͦ�������������ͨ������װ���ĸ��ɣ��Լ�����װ�õIJ�Ʒ��ɲ����ƺŵľ���ϩ��Ʒ�����ڳ��ֹ�Ӧ���ٵ������Ͷ����������֮ʱ���辯������ʯ���Ķ���

���������ڻ� �Ž���

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�