�����ڻ�(�걨)����������· �������鸰��;

����ժҪ��

����һ��2014 ������عˣ�

����2014 ������ⶹ���г�����������Ǻ��̬�ƣ��������������Ӱ�죬������Զ�����

�����������ʹ����������

����1�����¶�����Ԥ��ǿ�� ��ĩ������Ի���

����2�����������������������������

����3���������������� ȫ��Ӧ��ʣ

�����������ڹ����������

����1�����߸ĸ� �����������µ��ռ�

����2���������������� �ۿڿ���ԣ

����3����ֳ����� ������������ƣ��

����4��������� ������ѹ�������۸�

�����ġ������Է���

�����塢�ܽ�� 2015 ������չ��

�����ۺϷ�����2014/15 ���������������ʷ��¼������Ҳ��������������2015 ��ȫ��Ӧ������ڿ��ɣ����й�������������Ӧ��ʣ��ֽ��������ԣ�����۸������������У�Ԥ�����������[800��900]����/��ʽ�������ڡ����� 5 �·��� 9 �·��г���ʼ������������ֲ���������������ܴ�Ӱ�춹������������� 4 ������������ϣ�2015/16 �����������������ȫ���Ӧ��ʣ��ֽ��������أ������г��۸��ܸ����ѹ���ٶ��µ���

����һ������ع�

����2014 �꣬�����ⶹ���г�����������Ǻ��̬�ƣ��������������Ӱ�죬������Զ�����һ���ȣ��� 2013/14 ��������������������Լ�������������������Ԥ���£������ⶹ�������ƫ��̬�ƣ������������������ʢ���۸��������ǿ�ڹ��ڶ��ࡣ�����ȣ�������������ʢ����洴��ʮ���µͣ��Լ���������δ�������У�ȫ�������Ʋ���ʱ�ڣ������ⶹ��۸����Ƽ�ͦ�������۸�ָ��һ�������� 1400 ����/��ʽ���Ϸ��������ȣ���������������У��� 2014/15 �����������״�����ã�ͬʱ�й��������۹���������۸��ѹ�´졣�ļ��ȣ���������ո���Ȼ����Լ������¶��������裬֧�Ŷ���۸�С�����������ڷ�������������м�����������������Ԥ���£����������߶����ޣ��г��ڽ���Ӧ��Ӧ����ԣ��ѹ���������С�

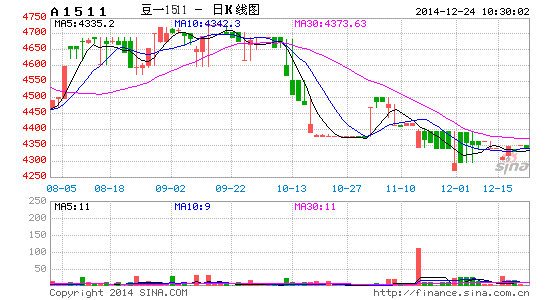

����ͼ�� 1�������ⶹ��۸�����

����������Դ�������о���

�����������ʴ�����

����1�����¶�����Ԥ��ǿ�� ��ĩ������Ի���

����2014/15 ��������ո��ѽӽ�β�����������������ڣ����������������Ϊ�������������춨���û���������ũҵ���� 7 ����������������ϵ��� 2014/15 �������������Ԥ���� ��������ũҵ������Ԥ�� 2014/15 ��������������ﵽ 1.077 �ڶ֣��Ǵ���ʷ��¼ˮƽ���������� 1631 ��֣����� 17.8%��

������֮ǰ��������ļ�����2013/14 �����������ĩ��潵����ʷ���ˮƽ��Ϊ 250 ��֣��� 2014/15��ȣ��ڴ�������ı����£�Ԥ����������ĩ��潫�������ԵĻ�����Ԥ�ƽ��ﵽ 1225 ��֣���������975 ��֣�������� 4.9 ���������Ĺ�Ӧ��ֽ��ӽ�����ת��Ϊ���ɡ����ֹ����ֵ�ת��������2004/05 ��Ⱥ� 2005/06 ��ȣ�2005/06 �����������ĩ����������� 12.23 ��֣�������� 1.75 ������Ӧ�����ƫ��ת����ɣ���ʱ������ָ���۸�� 1005.8 ����/��ʽ����λ������ 502.2 ����/��ʽ���������� 47%���������������ĩ���������ȴ��ڵ��꣬Ԥ�������۸������������ 47%��

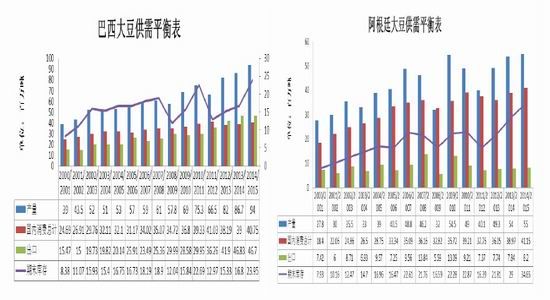

����ͼ�� 2����������ƽ���

����������Դ��USDA

�������⣬���� 2015/16 ���������ֲ�����Ԥ������Ŀǰ����/�������ȼ��Դ��� 2.75 �Ľϸ�ˮƽ��Ԥ�����������Խ�����������ֲ�������ֲ�����ﵽ 8851 ��ӢĶ��2014/15 �����ֲ���Ϊ 8340 ��ӢĶ�����յ�ǰ�ĵ���ˮƽ 47.5 ��ʽ��/ӢĶ���㣬������� 42 ����ʽ������ 1.14 �ڶ֣��� 2014/15��ȼ������� 6%���� 2015 ��������������û�г��ּ��˵�����������ô������������������ٹ�Ӧ������ӵ�ѹ����Ԥ�������۸��������пռ䡣

����2��������������������������

����ͼ�� 3����������ƽ���

����������Դ��USDA

����2014/15��ȵİ������Ѿ����벥���ڣ�����ǰ��������Ӱ�������������Ŀǰ��δ�Բ����ճ���в����������ũҵ������Ԥ���� 2014/15��Ȱ���������ﵽ9400��֣���2013/14�������730���֣���������8.42%���⽫�ǰ�����������������������Ԥ��2014/15��Ȱ������������ﵽ4670��֡����⣬2014/15��ȵİ���͢��Ҳ��ʼ�����ˣ���������ũҵ������Ԥ���� 2014/15��Ȱ���͢����Ԥ�ƽ��ﵽ5500��֣���2013/14�������100��֣�����1.85%����Ҳ���ǰ���͢�������������������忴������������������������ϣ���ô�����������������������������������Ȼ��6%���ң�������������������ô2015������г���Ӧ�����������ӣ�δ�����ʴ۸�����ѷ���

����3���������������� ȫ��Ӧ��ʣ

����ͼ�� 4��ȫ�����ƽ���

����������Դ��USDA

������ȫ��Χ�������������������������������͢�����������Ԥ�� 2014/15���ȫ�������������������Ԥ�Ʋ������ﵽ3.12�ڶ֣�������������2705��֣�����9.49%��������ʷ���¼��Ԥ��2014/15���ȫ��������Ϊ2.86�ڶ֣���������5.08%���������������������������Ԥ�� 2014/15���ȫ����ĩ��潫����������Ԥ�ƽ��ﵽ9028��֣���������2343��֣�����35%������������ȫ���������������������ĩ���Ҳ��������̬�ƣ�ȫ���Ӧ��ʣ���������Ͼ����г���ȫ����۸��ܽϴ�ѹ����

����������������

����1�� ���߸ĸ� �����������µ��ռ�

�������й�����ֲЧ�����Ե������͵��ȵ�������ʳ��������Ǵ�������������ʡ������������ٵ����Խ�����ԣ� 2013/14 ���ȫ��������ֲЧ��ԼΪ 77 Ԫ/Ķ��������ֲЧ���Լֻ�� 34 Ԫ/Ķ����ֲ�����ԼΪ 2.3:1������ũ�����������ף�2014/15 ����ҹ�����������������������������ũҵ��Ԥ��������ʾ��2014/15 ����й�����Ϊ 1180 ��֣���ȥ���½� 3.28%���� 20 �������µ͡����⣬�� 2014 �꿪ʼ������ʵ�д�Ŀ��۸�����Ŀ��۸�Ϊ 4800 Ԫ/�֣���2015 ����������ִ���մ����ߣ��մ��۸��� 2600 Ԫ/�֣���/���ıȼ۴�ԼΪ 1.8��������ʷ����ˮƽ����ˣ�Ԥ�������ҹ������п��ܼ���������

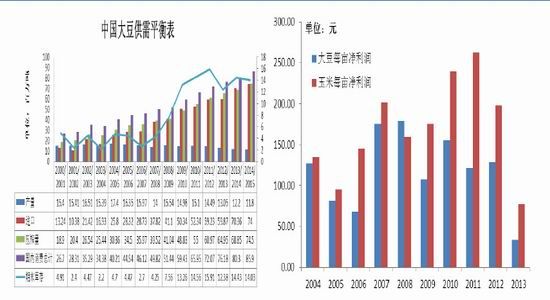

����ͼ�� 5���й�����ƽ�����ȫ����������ֲЧ��Ա�

����������Դ��USDA

����2014 ��ȣ�����ȡ���˴���ʱ�մ����ߣ�ʵ��Ŀ��۸�������Ŀ��۸������ߵ�ʵʩʹ�ù����۸����»ع��г��������������մ����߶Դ۸��γɵ�ǿ��֧��ƽ̨���Դ��ڻ��������գ���Ȼ���ڴ�������������� 5 �����ҹ��չ��˴����Ĺ���������Ȼ�ڼ�Ҳ����½��Ͷ����������Ԥ��Ŀǰ������������Դﵽ 1200 ������ң�ԼΪ���������������������Ӧ��Ȼʮ�ֳ�ԣ���������й�������ѱ����л��䣬�������Դ�����ʷ�ϸ�ˮƽ��

����ͼ�� 6�����ⶹ�۲�����

����������Դ����������

�������⣬֮ǰһֱ���ȳ��ķ�ת�������ı�������Ҳ�Թ������۸��������ӽ�ͣ��ת�������Լ��й���ѧԺר������Ŀǰ������û���κ�һ��Ȩ������֤��ת����ʳƷ�������к���������֧�Ź������۸�ķ�ת������ı�������ȱ����ij�������������������г��۸�£�����⣬�����������������Ŀǰ����������ڴļ۲��Դ��� 700 Ԫ/�����Ҹ�λ����ͳ�ƣ����ߵĺ����۲�һ��Ϊ300-500 Ԫ/�֣����Ԥ��δ���ڹ��ʴ۸������������£�����������̼����µ�������Ԥ���������۸�ײ�����Ϊ[800,900]����/��ʽ�������㣬�������۵ĵײ�����Ϊ[3500��3800]Ԫ/�֡�

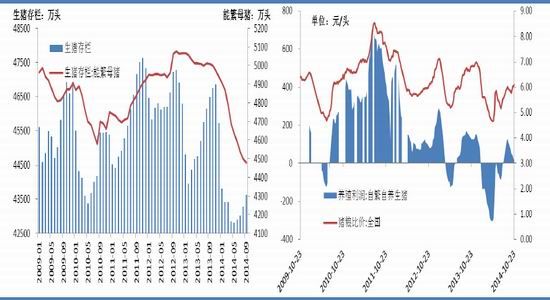

����2���������������� �ۿڿ���ԣ

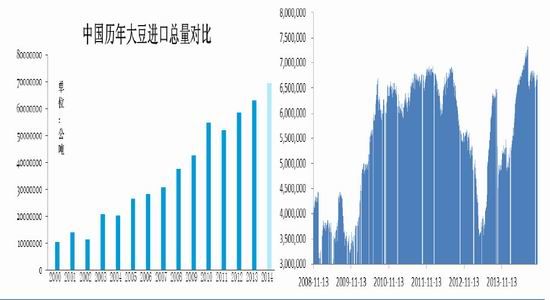

����ͼ�� 7���й������Լ��ۿڿ��

����������Դ��Wind ��Ѷ

�������������й��������ʿ�������̬�ƣ�2014 �� 1 �� 10 �£��ۼƽ��� 5684 ��֣�ȥ��ͬ��Ϊ4998 ��֣�ͬ������ 13.72%��Ԥ��ȫ���й���������ﵽ�� 7000 ���ˮƽ��������ʷ�¸ߡ�Ԥ��δ�������������ڣ��ҹ����������������ӣ�������������������� 2014/15 �������������������ô 2015 ���й��������������������¸ߡ�

�����Ӹۿڿ��ˮƽ�������� 2014 ��Ĵ�ʱ����ۿڴ�����ά���� 600 ������ϣ�������ߵ�ʱ�ۿڿ��һ�������� 725 ������ң�����ʷ�¸ߡ��ڷ����������ӿ���й��г����Լ�������������������£�Ԥ�� 2015 ��ۿڿ��ˮƽ������ά�ָ�λ�������ٴ���ʷ�¸ߣ������������ڵ���Ӧ���������ֿ��ɵĸ�֡�

����3����ֳ����� ���궹������ƣ��

����2014 ���ϰ��꣬���ɼ۸��������������ǣ��������۸�һ·�µ���������ҵ��ֳ���ϷŴ�5�³��������һ�ȳ��� 300 Ԫ/ͷ��������������ֳ��ҵ�IJ��������ԣ�����������ֳ��ҵ����������5 �·������������۸����ȷ����������ɼ۸���������ʼ�µ��������ȼۿ�ʼ��������ֳ����Ҳ�������������������ޣ�����������ֳ���IJ������顣��Ȼ������������ 6 �·ݿ�ʼС�����������ܷ�ĸ���������Դ��½������У��Ҳ��ϴ���ʷ�µͣ��ܷ�ĸ���������ͽ�����δ�����������������������Լ����������⣬�����������������һ��������������Ҳ�������½����ڡ�

����ͼ�� 8�������������Լ�������ֳ����������

����������Դ��Wind ��Ѷ

�������忴 2014 ���������������ģ����ֳ��ҵ�������أ�������ֳ�����Խ������ܴ죬�������鲻�߽�����������������������ά�ֵ�λ��2015 ��������ֳ����������ԶԶ��ɼ۸��γ���Ч֧�š�

����4��������� ������ѹ�ƶ��ͼ۸�

����ͼ�� 9�����ڶ�ѹե�����ڶ�����ҵ���

����������Դ����������

����2014 ��ǰ�������������۸���Լ�ͦ�������ڶ��ɼ����ͼ۸����ƣ������ҵѹե�����»���������ʾ���� 9 �³����ͳ�ѹե����һ�ȳ��� 400 Ԫ/�֡����ļ��ȣ�������������ѹ���ϴ������۸�����½����������������ո�����������ʱ�������������ڹ�Ӧ����ʹ�ö��ɼ������ֻ��۸������Լ�ͦ���ͳ�ѹե��������������ֹ�� 11 ����Ѯ��ѹե��������� 200 Ԫ/��֮�ϣ���ѹե�������������£��ͳ���������������Ԥ����� 2015 �������������������������й��г����г���Ӧ�����������ӡ�

��������������������������� 2014 �� 4-7 ��������������ʱ����������ӿ���й��г����������Ϳ���������������һ�������� 137 ������Ҹ߷壬Զ����ȥ��ͬ��ˮƽ��ȫ�궹��ƽ�����ﵽ 100 ���֮�ϡ����������ѵ�Ӱ���£�Ԥ�� 2015 �궹�͵����������Խ��������ԣ�������������������������������ͳ�����Ŀǰ�Ŀ����ʣ����͵Ŀ�������������ʸ߷壬2015 �����Ŀ��������ѹ�ƶ��ͼ۸����Ҫ���ء�������ڶ�����˵���ڶ��ɼ۸��������������£��ͳ�Ϊ��סѹե����ʼͦ�ͼۣ�2015 �����ɱ�����С�����������������Ƚ��ܵ���֬���ѵ��Ե����ơ�

�����ġ������Է���

����ͼ�� 10�������۸�ָ��������

����������Դ�������о���

�����Ӽ�������������һ���ȱ�����������У�ͬʱҲ���������������ؼ��ڣ�����������û�г��ּ��˵�������������ýν�����Ӧ��ԣ���¶���۸������ǡ���������������һ���ڴ���ǰ�����������������������������½����ڣ����ұ���������������ķ�ֵҲ�Ѿ�������ʷ�ϵ�ˮƽ��һ����������ֳ�����ӵ��ԣ����ɼ۸����ٹ�Ӧ��ʣ��ѹ��������������������֧�ţ��۸����ƻ����ǿ�ڶ��ɣ���ͬ�����ܵ���Ӧ��������ѹ�������Գ��������������顣

���������ȣ�2015/16 ��ȵı����������2014/15 ��ȵ����������У������������������г���Ӧѹ����Ȼ�Ѽ�������Ԥ�� 2015/16 �������������������������г�����������ֲ���������ʩѹ����۸�������������������������������ʼ�����������ܷ�ĸ�������½�������ʷ�µ͵�Ӱ���£�Ԥ�� 2015 �����������������ٶȺ����������ܵ����ƣ�����֬��������Ҳ���ԶԼ۸��γ�֧�ţ����忴��Ԥ�ƶ����ȹ����ⶹ��۸���ά�����ơ�

���������ȣ��������������ؼ��ڣ����ʱ�����׳����������������۸����ֿ����������ص��ע�����������������������������

�����ļ��ȣ�����������û����������������2015/16 ��ȵ��������������������г��������ص�ѹ��������۸�Ҳ�������ѷ����ص��ע�����ո�����Լ� 2015/16 �����������ֲ����

����ͼ�� 11�����ɡ����ͼ۸�ָ��������

����������Դ�������о���

�����塢�ܽ��� 2015 ������չ��

�����ۺϷ�����2014/15 ���������������ʷ��¼������Ҳ��������������2015 ��ȫ��Ӧ������ڿ��ɣ����й�������������Ӧ��ʣ��ֽ��������ԣ�����۸������������У�Ԥ�����������[800��900]����/��ʽ�������ڡ����� 5 �·��� 9 �·��г���ʼ������������ֲ���������������ܴ�Ӱ�춹������������� 4 ������������ϣ�2015/16 �����������������ȫ���Ӧ��ʣ��ֽ��������أ������г��۸��ܸ����ѹ���ٶ��µ���

���������ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�