�����ڻ�(�걨)����Ϣ������ָ �������δ��

����һ��2014 ������ع�

����2014 ����������������������ȥ����µ����ƣ��Դ�������ͨ���ڡ�����һ�����������Ϻ������ĸ���Ӱ����ڿ�������ͻ���֧�ţ��ƽ�����߳������ڵ����ֵ�����ʽ����۸�ֱ�ﵽ 1392 ��Ԫ/��˾�� 22.18 ��Ԫ/��˾�������������������õ�ȫ��������գ����������ڸ�λ���䣻�����ò�˵�������Լ��������ڿ����Ҿִ������������ã��ӻ��˽����ĵ��ƣ�����ά����һ��ʱ�����֡����г��������ڶԵ�Ե���ε������ͽ����Ե���ƶԹ�����г��������������ÿ�ʼ˥���������ع��ۻ����档�������õij������ñ��ּ�������ϢԤ�ڵ����£�������ŷԪ���ձ��й�Ϊ�����ķ������Ҿ��÷�չ���Ż��Լ�ȫ��ͨ������ѹ�������ӣ���Ҫ������������߳��ֱ��룬��Ԫ��ǿ���ʸ߸����˹�����г����������Ĵ����������������ǰ�ڵ͵�(�ƽ�1130.4 ��Ԫ/��˾��������15.040 ��Ԫ/��˾)�����ֳ����������ݡ���̬�ơ�

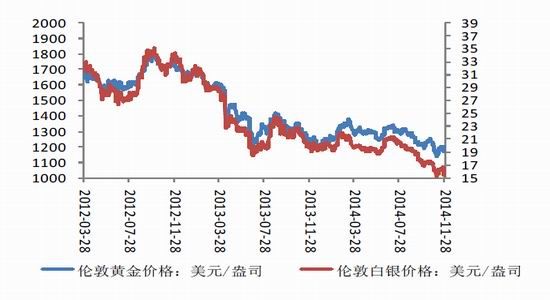

����ͼ�� 1��2014 ������ֻ���������

����������Դ��Wind ��Ѷ �����ڻ��о���

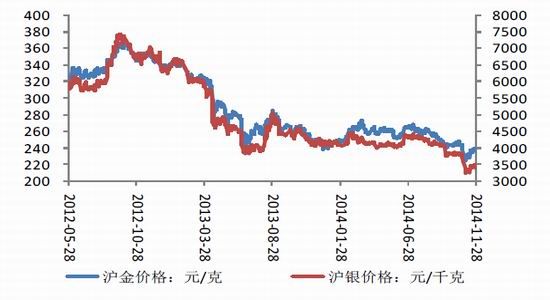

����ͼ�� 2��2014 ��������������

����������Դ��Wind ��Ѷ �����ڻ��о���

����������۾��ñ���

����1���������ó�����ã��������˳� QE����Ϣ���ɶ���

�����ܵ���˵�����������ڰ���һ�����Ϻ�����Ӱ���ʼ��ǿ�������ĸ��ս��̣�ͨ��ˮƽ���Ͷ����г��Լ����ز��г������ֳ���õķ�չ���ƣ��������Ȳ����� QE ֱ����ȫ�˳������⣬�������ڻ����ϱ�ʾ����������ǰ�����ֹ�̬�Ȳ��Ի���������������̬���ɡ����ɡ�����ӥ�ɡ�ת�䣬��ϢԤ���������£���Ԫָ��ά�ָ�λ���У�����ѹ�ƽ�����

����2��ŷԪ�����ø��շ������ٿ��ɼ�������

�����������෴��ŷԪ��������һ���ȱ��ֳ����ü�����ÿ�ʼ�����������ܲ�������¹������»�����������ͣ���Լ����������ή����ŷԪ�����÷�չ��������Ͼ����飬��ͨ��ʧҵ��ŷծΣ������ծ����Լ�������߿ռ䣬����ʾ�˾��ø�������������������⣻���⣬��ȫ�������Ż���Ӱ�죬ŷԪ��ͨ���������ʵ����ƽ�������ѣ����ŷԪ����ά�ֿ��ɻ������߲����ҽ�һ���ٿ��ɴ�ʩ���ѡ��������ϡ���ŷԪ�����ܽ�һ����ֵ��������Ԫ��

����3���ձ��������ٷŻ������˾��������ٽṹ�Ըĸ�

�������š���������ѧ���̼�ЧӦ���������ձ��������ٵݼ���������[��] 11 �»����Ͻ�һ����ǿ�˿��ɻ������ߵ����ȣ�����֮����˰ʵʩ��Ӱ�죬�ձ�����ǰ���Բ����ֹۣ����ɻ������߽�ά���Ҳ��ų���һ�����ɵĿ��ܡ�

�����ɴ˿ɼ���������������������������Ҫ��������ά�ֿ��ɻ������ߵı����£���Ԫ�����ָ�λ���У�����������ѹ��

���������������������

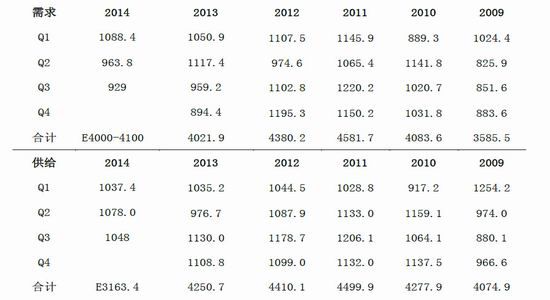

����1���ƽ�ʵ������֧������

�������Żƽ����ǰ�ͣ�ʵ������������ů���������ڹ��ҽ������ߵ����ƣ�ӡ�ȶ����Ȼƽ���ڴ�������������������Ż���������������������������費���µ��Ľ��һ��֧�ţ�ȫ��ƽ�Э��Ԥ�� 2014��ȫ��ƽ�����Լ 4000-4100 �֣���ȥ���ƽ����ӡ�Ȳ��������ԳƲ��ų����ս��ƽ�������ߵĿ��ܣ����ӡ��ʵ�����������ij��������Բ���ȷ����֮�й�ȫ������������������ȥ�꣬ʵ��������������������ޡ��������棬���Ž�۵Ĵ���µ���2014 �������ȿ�ʼ�ƽ��������������̽��ͳɱ��Ŀռ����ޣ���֮�Ͼɻƽ�������ļ��٣�Ԥ�� 2014 ���ļ���ȫ��ƽ�Ӧ�����Ե��� 2013 ��ͬ��ˮƽ���ܵ���˵���ƽ��ȶ�������ij����������ƴ��ɣ��Խ�۵�֧�Ż����ޡ�

�������� 1��ȫ��ּ��Ȼƽ���ƽ�� ��λ����

��������Դ��Wind ��Ѷ �����ڻ��о���

����2���ƽ�Ͷ������ή��

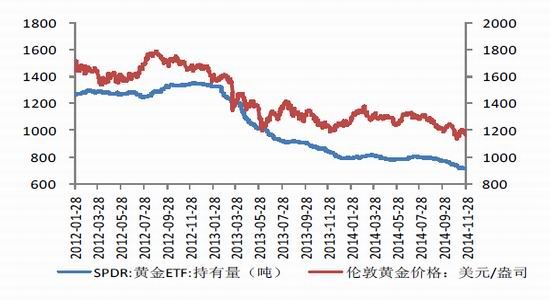

����CFTC �ֱֲ�����ʾ��2014 ���������Գ�������������ֻƽ�ͷͷ�磬��ʾͶ����������Ը��������Ȼ��ǰ����ͷ���������������������������������������У���ͦ����Ԫ������Ԫ�Ƽ۵Ľ����γɳ���ѹ�����Ʊض��г�Ͷ��������ɸ���Ӱ�졣ȫ�����Ļƽ� ETF ����ֲ�����Ҳ��ʾ�ʽ���������ʾ�ƽ�Ͷ��������ή�ҡ���ʷ�ϻƽ�۸������� ETF �ֲֳ�����ع�ϵ�������ڻƽ� ETF �ֲֳ����»������� 11 �� 28 �գ����ڻƽ����� 80.59 ���� 717.63 �֣�������ʷ��Ե�λ����֮ȫ����ڷ��մ��ڽϵ�ˮƽ����˽��������������ޣ�Ͷ������ǰ�������ֹۡ�

����ͼ�� 3���ƽ� ETF �ֲ�

��������Դ��Wind ��Ѷ �����ڻ��о���

����3�������������

����GFMS ���±�����ʾ��ȫ�������� 2014 �꽫�� 8.68 �ڰ�˾���� 2013 ��ͬ������ 3.5%����ʵ���������Ԥ�ƽ��� 1.005 ��˾����ȥ��ͬ�Ƚ� 6.7%�������湩����������λ��������������۵ij�����λ���У����������������������ϴ�Ĺ���ȱ���Բ�������������Ͷ��������Ҳ���ֵ���״̬��CFTC �ֲ�������ʾ������Ͷ������ͷͷ������ڵ�λ�ǻ�����ʾ�г�Ͷ��������Ϊ���ۡ�

�������� 2��ȫ���������ӯ������ ��λ����

����������Դ��Wind ��Ѷ �����ڻ��о���

�����ġ������¼�

������Ե������Ϊͻ�����أ��������������������֧�ţ��� 2014 ���ϰ��꣬�ڿ�����Ե������Ϊ�˽������ǵ���Ҫ���������������˳�QE ��ǿ�ƴ�ѹ�£��������ҵ��ڿ�����������һ���Ƚ������������������� 2014 ���������۸ֱ�Ϊ�ƽ� 1392.34 ��Ԫ/��˾������ 22.191 ��Ԫ/��˾�����г��������ڿ������Ʋ�����Ӱ�죬�����ɶ������ʱ�����³���ɫ�з���ġ������ж��������˼�ɳ�ش���Ե�����Ľ��ž��ƣ��ٶ����������ֱ����� 1344 ��Ԫ/��˾�� 21.585 ��Ԫ/��˾�Ľ��Ը�λ������Ե���ƶԽ�����֧�������Գ�ͻȻ�����Ҷ������Բ���ص㣬��ɳ�ش���ԵΣ������Ѹ����Ӱ�����˵�Ҳ�죬���ܶ����ڶԽ����γ�֧�ţ����ڽ�����Ȼ�ܺ�ۻ�����������������������ó������ø�������������ϢԤ���Ĵ�ѹ�£������ճ�ѹ�µ���

����11 �±�����Ŀ����ʿ�ƽ�Ͷ������ 77.3%�ķ��Զ����գ��ڹ�Ͷ�������֮ǰ���÷����¼��Իƽ���һ��֧�����ã��ƽ��ǻ��� 1200 ����������Ͷʧ�ܵĽ���ûƽ�ʧȥ����֧�Żع�����棬����������Ϣ�Ĵ��£��ع��µ����ơ�

�������� 3 ��Ե������״��δ����չ����

����������Դ��Wind ��Ѷ �����ڻ��о���

�����塢���ָ������

����1����������Ԫָ��

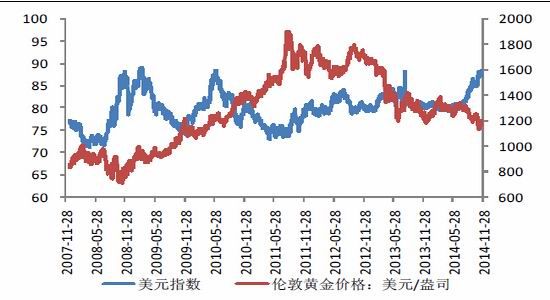

�����ƽ����Ԫָ���ʸ���ع�ϵ�����������Ԫ�ij�����ǿ���ƽ���µ�̬�ƣ�����������������õ�����̬�ơ��������������������������Լ��������ҵĿ��ɻ������ߵ�Ԥ���£���Ԫָ�����������������ָ�λ���У������ѹ��������

����ͼ�� 4���ƽ�����Ԫָ������

����������Դ��Wind ��Ѷ �����ڻ��о���

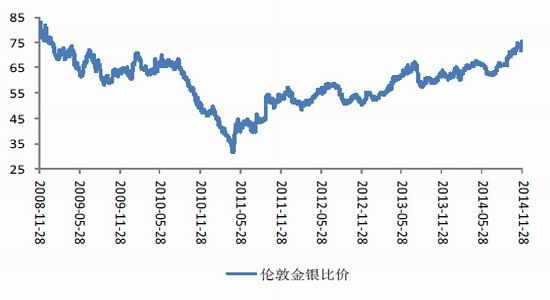

����2���ƽ�ԭ�ͱ���

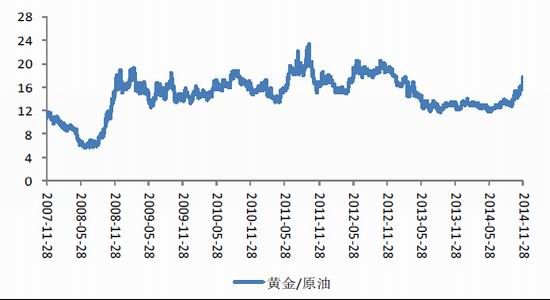

����ÿ��˾�ƽ�۸���ÿͰԭ�͵ļ۸������ֵ�� 16 ��������ʹijһ���۸������ʱ���룬�������������һֱ���������ն��۸ع顣2014 �� 6 ��ԭ�Ϳ�ʼ�����µ����ֲ�֮ǰ��ƽ�ļ۸��룬�ƽ�/ԭ�ͱ�����������ֵ 16��ȫ�����ٷŻ���ԭ������ǰ�������ֹۣ����⣬ OPEC δ����ԭ��������������ľ��潫��ѹδ��ԭ�͵ļ۸������Ҫ���ֻƽ�/ԭ�ͱ��ʣ��ƽ������µ����Ƶĸ��ʽϴ�

����ͼ�� 5���ƽ���ԭ�ͱ���

����������Դ��Wind ��Ѷ �����ڻ��о���

����3�������ȼ�

�����ƽ������������������(45,65)��������������ȼ۳���λ���������ظ��������������µ����ȴ��ڻƽ����������ս��������ߵı����£��ƽ�����µ��ռ䣬��ʹ������ֵ���ع顣

����ͼ�� 6�������ȼ�

����������Դ��Wind ��Ѷ �����ڻ��о���

���������г�չ����

�����ܵ���˵����۾��������������������Ƶ�����Ҫ���أ�ֻҪ��Ϣ��ֻѥ��δ��أ���ϢԤ����Ȼ��ѹ�ƹ�������Ƶ����������أ����ݻƽ����ɱ�Ԥ�⣬����ƽ��·�֧�ſ��� 1000 ��Ԫ/��˾�������������� 13 ��Ԫ/��˾֧�š������ż�Ϣ��ȷ����������������Ϣ�Թ�����г���Ӱ�콫�����ˣ���֮��λ���̵�֧�ţ��������ļ��Ȼ�ʼֹ�����ȣ��ƽ��Ͽ� 1400 ��Ԫ/��˾�������Ͽ� 25 ��Ԫ/��˾��

������������������ 2015 �꽫�����µ�����ֱ����������Ϣ�����䶨���ļ��Ⱦ��ý��븴�պ�����Σ������ڵ�λ�������������ɴˣ���Ӧ�Ļ�������������ֱ�Ϊ(200,278)��(2946,5315)��

���������ڻ� �صt

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ��Ԫ�����ƽ�Ͷ����㴫����Ϣ

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�