�����ڻ�(�±�)���ɱ��۸����� ������·����

�������ԣ�11 �·ݹ���ԭ�ͱ���������������Ӧ�����ʴ�����Ʒ�����ѹ����Ȼ�������⽵Ϣ�����������У�����Ȼ������ֹ�����г��µ��IJ������ݹۺ��У��ɱ��������ѳ���ʵ��������ì�����Ի��⣬ú��ϩ���ı��г���Ӧ��֣���������ӳƽ�������γɱ�֧���������������Ƹ���Խ�������

������һ���� ����ع�

��������11�£�ԭ���г��۽�OPEC����Դ���飬�ڸ��ֲ²�����ʵ��ì���У�ԭ���������У�����27�ջ������ά��ԭ����ԭ�ͱ�����ԭ��ָ�����³���85��Ԫֱ�ߵ�����ĩ��70��Ԫ�������ͼ۱������´�����ȫ�������Ʒ���ƣ���ԭ�ʹ����£��������ܸ������䣬������11����Ѯ���µ��ٶȼӿ죬11��28�����յͿ�������һ�ȵ�ͣ���ɱ��˼������ݣ������۲����µ�����������ƽ�����̼�̬�ȱ��ۣ����о��У�����������û����Ч���������Ƹ���Խ�������

����ͼ1��ԭ�͡����ܼ۸�����

����������Դ��WIND�������ڻ�

�����ڶ����� ���������

����һ������ԭ�ϱ��� �ɱ�������

����(һ)ԭ�����Ƹ������

������ȫ����������������ԭ�ͳ������ڹ��������״̬���Ӻ��п���OPEC����ԭ�������������ӣ�����ҳ�������������Ȳ����������й���һԭ�����Ѵ������ԭ���������»����ƣ�ȫ��ԭ����ì�ܼӾ磬���������ˮƽ�����½���һ���̶���������һì�ܡ������幩���������״��Ȼ���ڡ�

�������⣬��Ե���δ���˷���ԭ�Ͷ������ƹ��������ж�ս�Ҷ�������ȫ��ֹͣ�������ڽ�ì�ܡ�����ì���Խ����ڣ���ͻ��Ѫ�������⣬����ԭ���г���Ӱ������ڶ��ڣ������������������棬��ԭ�ͳ�������Ӱ����������г��������������Ȼ����ֳ������٣������Ƿ���ҵ��ͷ������֣���������½����г���ͷ������������ֲֳ���������ԭ�ͺ��г�ѹ��

�����ڹ���ì�ܼӾ������£�OPEC����������������ͼ۷��������һ������ز�ۣ���������Ŀ�ĵ���Դ�۸����ڱ�����ԭ���г����������������ܵij��ڽΣ�OPEC��������������ʵʩ�����г��ݶ��ս�Ըոտ�ʼ����Դ�г��۸�ս�ٶ��������������������µ��ռ䡣����Ӧ���й�עԭ�͵ͼ۸���ҳ���͵�����Դ�IJ��ij̶ȣ��ܶ�ר��Ԥ�������ԭ�͵���70��Ԫ/Ͱ�Ļ�������������Դ�г���Ͷ���ȶȣ��Ͼ�����Դ�������ɱ�Ͷ��Ƚϴ������¾���Դ�ļ۸��Ľ������ͼ۵������ٶȣ��������������ͼ����Ƹ�����Ըı䡣

����ԭ�ͺ��ڽ�ά����ƫ����֣����������Ƹ�ֵ�ת����Ҫ������ȫ�ø������ľ��ô̼���ԭ�ͺ��������е�‚����‛��ֽ������ϳ�ʱ�䣬����������У�������ȫ���¾���Դ��ֵ����»��֣�ԭ�ͼ۸����Ļ��һ�����ơ�(ԭ���г�����������ǰ��)

����(��)������ϩ��ѹ����

����10����Ѯ��ǰ��������ϩ�г�һֱ��ͦ����Ҫ�����г��������ƫ������10����Ѯ��ʼ����ϩ��ʼ����´죬���������μ۸��Ѿ���ͬ���ȴ���µ�����ϩ��������ƣ����ĿǰCFR �����Ǵ� 6 �� 19 ���������ˮƽ��CFR �����Ǵ� 6 ��26 ������������ˮƽ��

����9������������ԭ�ͼ۸��ߵͣ�ʯ���ͼ۸������´죬�����й��г�����ή����ʯ���ͼ۸�����Խ������������ݿ���9�³���11����Ѯ��ʯ����CFR�ձ��۸�����ӽ�30%��CFR�����۸��������30%����ϩ�۸���Լ�ͦ����11�·������ѵ�ѹ�������ֱ�������11�·ݣ���������ϩ�µ�60��Ԫ/�֣�����4.7%����������ϩ�µ�155��Ԫ/�֣�����11.6%��

������Ŀǰ�������οͻ������Ծ�ƣ��������ά�ֵ�λ�����οͻ�ϣ�����ǰ��涼ά����λ������ԭ����Ȼ���������ұ��̲�Ը�ⱨһ���̶��ļ۸���Ը�ڼ۸�ĸ���������ȥ����

����ͼ2������ʯ���ͼ۸�����

����ͼ3��������ϩ�۸�����

����������Դ��WIND�������ڻ�

�������⣬��ϩ�Ĺ�Ӧ����Ϊ�������ӵġ�����LG ��ѧ��������λ���������ѽ�װ�ã���װ��ǰ�ڽ�����ȼ����������ܡ��ù�˾����ϩ�������������� 115 ���/�ꡣĿǰ���������е������ѽ�װ�ö��ڿ�������Ӧ������ʹ�г��������ֹ�����̬�ȣ���ϩ���������µ��ռ䡣

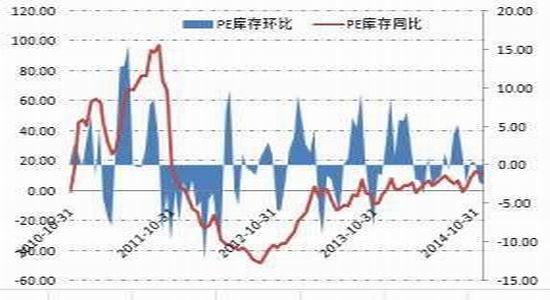

������������ϩ�������

����1��PE������ԣ

����ͼ4��PE�������

����ͼ5��LLDPE�������

����������Դ��WIND�������ڻ�

����2014������������ϩ����������4�·ݲ����������103.5��֣�5��6�·�С�����䣬7��8�²���С����������10�·��ٶ����ӣ�10�¾���ϩ������89.3��֣�ͬ������19.6%������LLDPE��������2014�����һֱ�����Ȳ�̧��̬�ƣ�10�·ݲ���38.4��֣�Ϊ���ڸߵ㣬ͬ������26.2%��Զ����ȥ��ͬ���Ƿ�(12.1%)��

����2��ú��ϩ��װ������ �ı���ڹ�Ӧ���

����������������ú�ƾ���ϩ��ĿͶ�������ƾ���ϩ������120���/�ꡣĿǰ����ú������ϩ���ܽ������156��֣���ռ���ؽ������ڵ�2.76%��ߵ�11.97%������һ���̶��ϸı�ʯ��˫�۹�ͷ¢�ϵĸ�֣�ʯ��ͦ�۽���Ϊ�̡�

������ú��ϩ����Ͷ�����������Ԥ�ƽ�������ȫ��PE�������ܸߴ�470��֣�����ú��ϩ��װ��ռ88%����ʹ��ú�ƾ���ϩ����ռ�Ƚ���2013���3%������2015���27%����Ŀǰú��ϩ�������ԼΪ���ƾ���ϩ�����3������ˣ�����������ú��ϩ������Ͷ�ŵ�����£�����ϩ�ֽ����ܽϴ������ѹ����

������1:2014���������ϩ��������

����3��11�¼���װ�ÿ���װ�ý���

�����г�11�·ݼ���װ�ý��٣�����ʯ�� 6 ���/������װ�� 7 �� 25 ����ͣ��������ʱ���������˳ʯ��35 ���/���µ�ѹ 11 �� 16 ����ͣ��С�ޣ�����ʱ��������Ĵ���ϩ 30 ���/��ȫ�ܶ�װ�� 11 �� 19������ʱͣ��������ʱ������������ӳ���ú����װ��10��24��ͣ�����ޣ����г�����Ӱ�첻���ѳ�����Դ 30 ���/��ȫ�ܶ�װ��11 ����Ѯ���Գ����ƻ� 12 �� 16������ȫ�ߴ�ͨ����Ʒ�ߣ���������Ʒ��12�·ݹ���ѹ����Ȼ���ڡ�

������2:���ھ���ϩװ�ü������

����4��ũĤ����������ȶ�

����ʮһ�µף�ũĤ��ҵ���忪���� 30%-85%�����������������е�������ũĤ��ҵ��ԭ�ϼ۸�����µ�Ӱ�죬�������������ͣ�������ҵ��ȫ�濪�����ղ��� 30-80 �֡����ϡ����ϵ���ũĤ��ҵ�������ģ�����������ղ��� 30-60 �֡���������ũĤ��ҵ������һ�����٣�������20%-30%����������ũĤ��ҵ�����������ӣ��ղ��� 30-45 �֡�ʯ�� PE ԭ�ϼ۸��µ�������ũĤ�г���������������ũĤ��ҵ�����ʽ�һ����ߣ���������½�����ģ������

����5��PE��滷�Ȼ���

�������ڹ���PE �����ͬ�����ӣ����Ȼ��䡣��ϤĿǰ���������ܿ�������� 99������ҡ��г������ι������棬PE �ֻ������У��г��ɹ���̬���ѣ�����������������ѹ�����̼һ���ά�����������������ο�澡��ά��������ƫ��ˮƽ���ӿ�����ݿ�������2014��11��30�գ�����PP��PE��Ҫ�г��ܿ����䣬�����µ��ȼ���2.79%��������ͬ�ڱ�����11.47%�����ṹ�Ͽ�������PP����½��������µ���3.65%��������ͬ������11.09%��PE���ͬ���½��������µ���2.51%��������ͬ������11.59%��

����ͼ6��PP��PE�ܿ�滷��

����ͼ7��PE��滷��

����������Դ��WIND�������ڻ�

����6����

����PE�г�����ì�����ɡ�11�·ݾ���ϩ�г��������ӣ���ú��ϩ���������ߣ����г�������ԣ���Ȼ���ο��С�����٣���Ҫ�����̼������湺�����г��������ۣ������г������嵭���г���Ӧ�Խ���ԣ������ͦ�ۻ��ѳ�����

�����������ּ۲�С���ع�

��������ǰ�������ǵ���Ҫԭ��֮һ����ʯ������ͦ�ۡ���������ԭ����Լ�ͦ���ɱ�֧���£���Ȼ����������ʯ���������ƻ�Դ��ͨ�ٶȣ���ͦ�۸����ּ۸�һ������5 ����Ѯ�ڼ���ˮ�ӽ�1000 �㣬�������ڻ��۸���ǣ��۲�����С��ֱ��7 �³������ּ۲��50 �㣬����ͦ���µ����Ƕ�����˥�����ڻ��۸����ߵͣ��ֻ��۸���Ȼ�����µ���������ԶС���ڻ������������ٶ�����11 �·ݳ����ۼ۸�������䣬���ּ۲�С�����䣬11 �µ����۲���600 �����ҡ�����ʯ��ͦ���빩�����ӵIJ��ij̶�����Ӱ��۸����Ҫ����֮һ����Ŀǰ�����Ʊ����£�ʯ�������������и��ʽϴ������ڿ��ѹ���½��ع鹩�����µļ۸����䡣

����ͼ8������ϩ�г��۸�Ա�

����������Դ��WIND�������ڻ�

�����ġ���ͬԭ�ϳɱ����Ӵ�

�������ڴ���ú��ϩ��װ�����ߣ��г��Բ�ͬԭ�ϳɱ��Ĺ�ע����������ԭ����ϩ�������������ѣ�ԭ�ʹ���´죬������ϩ��ˮ������۸��������ͳɱ�ʹ����֬ϩ��������Ը�λ��11�·���֬ϩ�������������2200Ԫ/�����ϣ����Ա�ú��ϩ������������ú̿�۸���С�������ھ���ϩ�۸����ߵͣ�����ú��ϩ������������ͨ����Ŀǰú�� PE ���������ά����4000Ԫ/�����ң�������5500Ԫ/�ֵ������µ���27%���ң����Ը�����֬ϩ�������������ú��ϩ�������ͷŲ��ܣ��Խ����г��������ϴ������ʯ��˫��ͦ�۶��г��ij��������һ��������

����ͼ9��ԭ����PE�ɱ�����

����ͼ10��ú��ϩ���ɱ�����

����������Դ��WIND�������ڻ�

������������ �ܽ���չ��

�����������������ǿ��Եõ����½��ۣ�

����1������ԭ�������Ѹ� �ɱ��˼۸�̮�� ȫ�����ֵ�����ì�ܵ춨��ԭ�͵����Ƹ�֣���ȫ��Ϊ������ԭ���г��ݶʯ�ͼ۸�ս�Ѿ���������ԭ�ͺ������Ƹ������������⣬ʯ���͡���ϩ�۸�����»�����������ϩ�۸������ι�����������������ԣ����в��ų��������п��ܡ�

����2��PE�г�����ì����Ȼ���� 11�·ݾ���ϩ�г��������ӣ���ú��ϩ���������ߣ����г�������ԣ���Ȼ���ο��С�����٣���Ҫ�����̼������湺�����г��������ۣ������г������嵭���г���Ӧ�Խ���ԣ������ͦ�ۻ��ѳ�����

����3�����ּ۲�С���ع� ʯ�����ҳ����µ��������������ּ۲ʯ��ͦ���빩�����ӵIJ��ij̶Ƚ���Ӱ��۸����Ҫ����֮һ����Ŀǰ�����Ʊ����£�ʯ�����������������ʽϴ�

����4����ͬԭ�ϳɱ���������Ȼ�ϴ� Ŀǰú�� PE ���������ά����4000Ԫ/�����ң���ԭ����PE�������к�ת����2200Ԫ/�����ҡ��������ú��ϩ�������ͷŲ��ܣ����г��Խ������ϴ�����

��������������OPEC�����������������Դ�۸�ս���ٶȿ�����2015���һֻ����������ɳ����ͼ������Խ���һ�����ƣ���PE�ֻ��г�����ì�����ɣ����������ܼ����»������鱣��ƫ��˼ά�������·���һĿ��λ��������8000Ԫ/�֡�����������ԭ���������������ض��ڷ����ش�仯��Ӧ�����볡�����¶��������������

���������ڻ� ������

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ԭ����ϩ�ڻ��ƽ�Ͷ����㴫��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�