瑞达期货:期现价差偏大 连塑仍存上行空间

11月份以来,受供需面影响,LLDPE1401合约维持高位区间震荡走势。月初,随着抚顺石化、独子山石化开工,市场整体供应量有所增加,再加上下游需求欠佳,塑料价格由11500附近高位回落至11200,近期因期现价差较大及整体货源仍旧偏紧影响,期价小幅探底回升,截至11月13日,LLDPE1401期价处在11400附近整理,LLDPE1405合约处在10900附近震荡。因货源库存不多,期现价差偏大,且后市地膜需求旺季,预计塑料维持高位震荡。

1 国内外经济温和复苏 但扩张速度有所放缓

Markit欧元区10月综合采购经理人指数(PMI)终值为51.9,低于9月终值,高于前两周的初值,主要受民间企业复苏步伐减慢及事业增多影响。美国制造业采购经理人指数(PMI)终值为51.8,这好于初值的51.1,但低于9月的52.8,产出分项指数50.6,创13个月最低,拖累整体制造业数据。中国制造业数据持续稳中向好,我国10月份制造业采购经理人指数为51.4%,比上月升0.3%,为18个月以来新高,但因国外经济不稳定,10国内进出口环比双双下降,同比有所增加,据海关总署公布,10月出口同比增长5.6%,进口增长7.6%,出口环比下降0.1%,进口下降9.4%,出口形势相对比较严峻。整体来看,预计第四季度国内外经济维持缓慢复苏的态势,较第三季度有所放缓,市场后市关注美联储缩减购债规模时间及中国三中全会改革政策出台。

2原油弱势震荡 乙烯稳中有降

11月份以来,因需求减少,原油库存增加,国际原油震荡下行。受伊朗核问题影响,布伦特原油下探至103附近后震荡回升,截至11月13号,布伦特原油处在105-106.5区间震荡,预计后市利比亚原油输出增加,价格将维持低位震;因美国原油供应充裕,需求疲弱,WTI震荡回落至92.8-94低位震荡。美国能源信息署最新石油库存报告显示:截止13年11月1日当周,美国原油库存量3.855亿桶,较上周增长158万桶,美国汽油库存总量2.10亿桶,较上周减少376万桶;目前开工率维持在86%低位。

因交投较淡及市场预测11月份中下旬货源增多,亚洲市场乙烯价格稳中有降。数据显示:截11月14日,东北亚乙烯报1375美元,较上月末持平。东南亚跌15美元,报于1415美元,涨幅1.05%,,听闻有新加坡货源销往印度地区,终端用户购买12月初交付的3000-5000吨乙烯在1350美元/吨CFR印尼左右。装置方面,陶氏化学计划停车检修其一套装置,该装置产能为67万吨/年乙烯,下游有配套聚乙烯装置。由于乙烯成本过高,韩国LG化学计划降低其下游装置开工率,PVC降低10%-20%,烧碱降低20%-30%,其2号装置计划11月停车2周。

总体来看,后市冬季取暖油消费旺季到来,原油需求有望增加,但市场需关注伊朗核问题,若达成协议,利比亚原油产出增加,预计原油震荡整理为主。乙烯方面,因市场听闻有11月底12月初货物到达,市场采购谨慎,多持观望为主,但整体货源仍不多,预计后市乙烯持稳为主,对塑料成本仍存支撑。

3市场库存不多 暂无销售压力

截止至11月12日当周,华东地区部分石化企业库存量较上周大幅下降3600多吨,降幅在18.95%。华南地区部分石化PE库存较上周库存总数增加1115吨左右,增加幅度约为9%左右,其中高压增加170多吨,低压减少486吨左右,线性增加1430吨左右。据了解,福建联合停车检修,福炼库存基本销售完毕,市场部分贸易商有一定福炼线性和低压库存,市场货源较少,福炼价格较高。华北地区部分石化PE库存较上周库存总量增加850多吨,增幅在3.9%,其中低压库存增加1400多吨,因抚顺石化开工,整体库存有所增加。装置方面,大庆石化P,30万吨新全密度一装置原料供应不足暂未开车。天津大乙烯LLDPE装置产222WT,HDPE装置于11月11日停车,计划11月16日开车产PN049。福建炼化计划10月17日所有装置停车检修50天左右,此次检修伴随装置扩能,乙烯装置年生产能力将提升至100万吨,PE两套装置将提升至50万吨/年。

华北地区部分石化装置负荷较高,接近满负荷生产。但当前三大地区低压库存总量处于较低水平,对于石化方面暂无压力,市场后市关注11月下旬进口货源到达。

4期现价差较大 市场有一定的修复要求

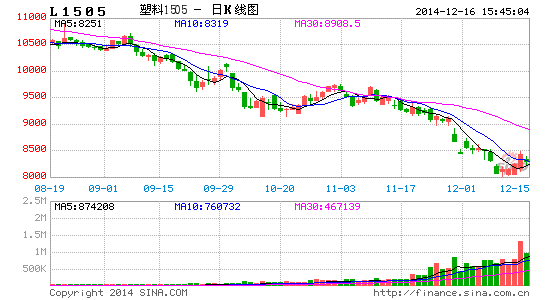

11月份以来,受供应面支撑,石化出厂价格维持高位,截止至11月14日,华东余姚扬子石化出厂定价11900,较上月末涨350元/吨;华南地区定价12050,较上月末跌50;华北定价11800,涨300;东北地区定价11750,持平。出厂价格维持高位,期现市场跟随走高,截止到11月14日,华东地区报12000,较上月末涨150;华北地区报11840,较上月末跌140,华南地区报12350,涨100 。期货市场方面,LLDPE1401合约维持在11200-11530区间震荡,1405合约维持在10700-11000区间波动。

11月中上旬,塑料期货价格指数与华东现货价格的价差扩大至在750-980。LLDPE期现价差近两年的正常波动范围为-700至900元之间。比价区间约为0.95―1.08。截至11月13日LLDPE的期现价差报-840元,比价0.93,较上月末扩大了210元,处在正常区间波动范围外。期现价差存在一定的修复要求, LLDPE1405主力合约期价报10920,与现货价格12000基差为-1080,价差偏大,预计期现价差存在一定的修复要求。

5天气转冷 地膜需求旺季到来

国家统计局数据显示:2013年10月份,我国共生产塑料制品565.21万吨,较上月增加7.7万吨,较去年同期增加56.51,增幅11%。其中农用膜报18.21万吨,同比增加19.8%,环比增加4.54%;塑料薄膜报96.28万吨,同比增加13.27%,环比增加0.12%,因10月份是农膜生产旺季,农膜产量增多,进入11月份,农膜生产旺季过去,需求有所回落,天气转冷,地膜需求旺季到来,由于现货价格维持高位,终端用户采购积极性暂且不高,但市场仍存一定刚性需求。

6 总结

综上所述,国内外经济整体稳中趋升,关注美联储缩减购债规模对大宗商品走势影响。取暖油消费旺季逐渐到来,对原油需求或有一定提振,乙烯稳中有降,对塑料成本支撑小幅减弱;短期PE市场货源不多,石化定价维持高位,现货价格坚挺,且期现价差超出历史正常波动范围,下游地膜需求旺季,预计塑料期价仍有一定的上行空间。技术上,LLDPE1405合约下方考验10750附近支撑,预计后市有望维持偏强震荡,建议多头思路,在10750-10850区间做多,目标看向11150,止损10680。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。