�����ڻ�(�±�)������ú��ս���������

������������

����11�¶���ú����01�������ڵ����δ������������۸�Ѹ�ٻ��䣬��ֹ�µ��˫���������������֡���������������۾�������ѹ����������[��]��ĩ�����Ϣ��ú̿��ҵ�ٽ����ڻ������֣��������ֻ������߱��½�½�����ʵʩ����Ч�����д��۲졣

��������̼�ŷ�Э�鼰�а���ó�������ǩ���г��ڻ�����ú̿����ì�ܣ������嵽12����������Ӱ����ڽϴ�ȷ���ԣ����ű���ú���г�Э̸�еij����䶨����������������������ڸ�����������¼����ε糧���ڸ�λ�Ŀ��ˮƽ�����ģ�����д�ʱ�ա����⣬��������֧�ֲ���������ʱ�����ˮ����Ŀ��ѹ������ѣ�һ���̶��Ͻ����ƶ�ú�����ۺ�������12�·ݶ���ú�����ĸ��ʽϴ����Ͻ����ȡ��߹��յIJ��ԡ�

������Ҫ�۵�

����1. 11�º�۾������з�������������������Ϣ�������ö��ܣ�

����2. ɽ��ȡ��ú̿�����������������Ʊ�ݣ���·����㼰����㣬����ú̿��Դ˰�ķ�����̨������ú̿ʡ�н�ͬ��������

����3. ú���г�Э���̸�У��г����������У�

����4. ����ѹ����������ú̿��Դռ�Ȼ��µ���

����5. ���ģ�������ڲ�ȷ���ԣ�����ì�����ɡ�

����һ���ڻ����ƻع�

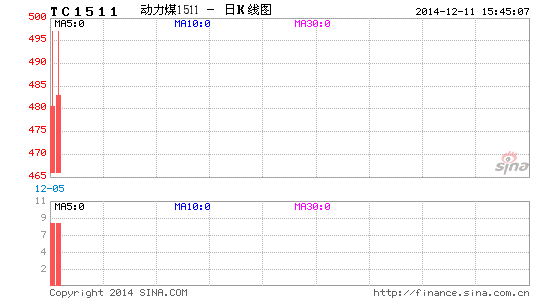

����11�·ݶ���ú����01��Լ���������ڵĵ����δ����������ֿ�����֡����߿����˴δ�����������9����Ѯ��ʼ���������ƣ�һ·ֱ����11��7����ʷ�µ�490.2�㣬������ʼ���������������ռ���г�����λ�ã�������01��Լ���ٽ���г����ɹ�����������ѸĵĿ���ʵ���ڶ������509.6�θ�λ��շ�ͻȻ������3���������495.8������֧�ŷ�������Դ˰�ļ�����½���������ߵIJ��ϳ�̨���������صĴ��ڣ�Ŀǰ���˫�����ڲ��Ͻ����������ʽ������������ֹ11��27�գ������ձ�501.4��

����ͼ 1������ú����(1501)��K��ͼ

����������Դ���Ļ��ƾ��������ڻ�

���������ֻ��۸�ع�

�������¶���ú�ֻ���ů����������ҵ����ì�����ɿ۴��ڣ����ڽ�һ�����ǿռ����ޡ�

���� �г�����껷�����۸�ָ�����Ƿ��������֡�����11��26�գ����±���Ϊ513Ԫ/�֣���10��ĩ��ʼ��3�����Ƿ��ȷֱ�Ϊ9Ԫ/�֡�3Ԫ/�֡�4Ԫ/�֡�

���� �ػʵ�ú��11�·ݾ����ֻ���������̬�ƣ��۸���³��ϵ�2�Ρ��Ƿ�����Ϊ10Ԫ/�֣�5Ԫ/�֡�����Q5000��Q5500��ɽ������ú���۷ֱ�Ϊ455Ԫ/�֡�515Ԫ/�֡�

���� ����ú�ۣ���ͬ�ȵصĿӿڼۺͳ������10���µ׳�ƽ�����ɹ��ں�����ú�����11�³��ϵ�7.5Ԫ/�ֺ������ȶ�����������

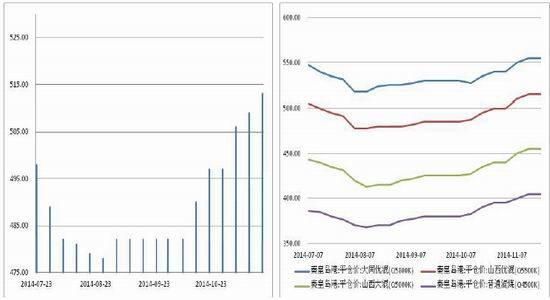

���� ���ݸ�ú�ۣ�����10��27�գ�ӡ��ú(Q5500)Ϊ555Ԫ/�֣�����ú(Q5500)Ϊ565Ԫ/�֣�����ɽ���Ż�(Q5500)Ϊ585Ԫ/�֣���������������5Ԫ/�֡�

���� ú̿�˷ѣ�11�·�CBCFI�ۺ�ú̿�۸�ָ�����ǣ�����10��25��CBCFIú̿�ۺ�ָ��Ϊ586.2�㣬��10�µ�544.22�µ���Լ22�㡣

����ͼ 1������������ú�۸�(Ԫ/��) ͼ 2 ���ػʵ���ú̿�۸�(Ԫ/��)

����������Դ�������ڻ� ������Դ�������ڻ�

����ͼ 3��������ú������(Ԫ/��)

����������Դ�������ڻ�

����ͼ 5�����ݸ۶���ú�۸�Ա�(Ԫ/��) ͼ 4:ú̿�˷� �C CBCFIú̿�ۺ�ָ��

�������� Ӱ�����ط���

����(һ) ��۾�������

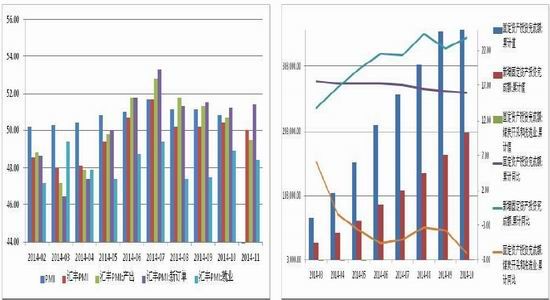

����11�¾��ø��ն������䡣�й�11�»������ҵ�ɹ�������ָ��(PMI)Ϊ50.0%����ǰ��С���»�0.2%����6�����µͣ�ϸ��������������������ҵ˫˫λ��50%���������£��������з��սϴ���ĩ��������Ĵ����Ϣ���Dz�����֤�˾������䣬��ٽ���������Ŀ����ȷ����������ϧ����̬�ձ���ڣ�ú̿��ҵ��ȡ�����ʽ�֧���д�ʱ�ա�

����10��ȫ���̶��ʲ�Ͷ����ɶ�����̶��ʲ�Ͷ����ɶ����ǰ�������������Ƿ��ֱ�Ϊ15.9%��23.8%����ú̿��ҵ�Ĺ̶��ʲ�Ͷ����������ǰ��4�·ݿ�ʼ��ͬ�ȸ���������������һ�ڸ���һ������µ�3.2%��-7%��ú̿��ҵ�ĺ����ƺ�����������

����������������������ú̿��ҵ�����Դ������֣�ú̿˰�Ƹĸ����˳���������ڸ�ʡ�н�½����̨����ֵ��в�����ѡ����ú̿��Դ˰�������ձ������ڴٽ�ú̿��������ƽ�⡣ɽ��ʡ������12��1����ȫ��ȡ��ú̿��������������Ȩ����·����Ʊ�ݣ�����ʡ��ú̿��·���վ�ͻ���㣬���������ɱ���������ҵѹ����

����ͼ 5��PMI ͼ 8���̶��ʲ�Ͷ����ɶ�(���)

����������Դ�������ڻ� ������Դ�������ڻ�

����(��) ����ú�г�����״��

����1�� ���������

����1) ����

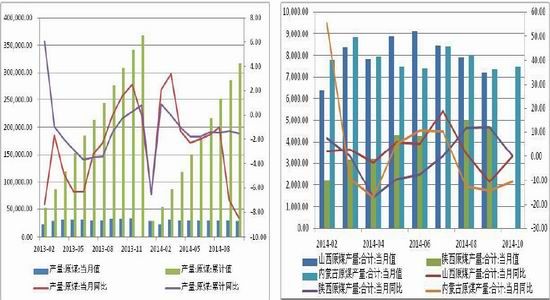

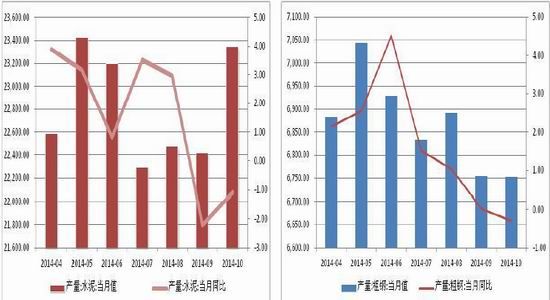

����1-9�·ݣ�ȫ���ۼ�ԭú����28.5�ڶ֣�ͬ���½�1.3%��10�·�ȫ��ԭú����2.91�ڶ֣���9�·ݽ�һ���»�100��֣�ú̿�����ߵ������ʵʩ�������ͣ�ú̿�������������ܵ��������ơ�����ú̿�����ص�ʡ��9�·�ԭú��������ǰһ�ڴ���»����������������Ǻϳ�ŵ��10%����Ŀ�ꡣ10�·�����ԭú����7451��֣��������С������80����֣���ͬ�����ɴ������λ���½���ɽ��������Ŀǰ��δ�����������߷����Լ���������ĺ�ۻ���δ�з����仯��Ԥ�Ʋ����Խ��������٣�����ì�ܻ��һ���õ����⡣

����11��APECԲ���ٿ���������ͬǩ��̼�ŷ�Э�飬�״���ȷ���̼�ŷ�Ŀ�꼰����ʵ�ƻ������ҷ���ί����Դ����ǰ��������ʮ���塱�滮�н���ȷ����ڱ�֤��Դ������ǰ��������ú̿��ռ�ȣ�������65%����3���ٷֵ���62%�����ҷ���ί����ز��Ż�һ�������������������ȣ�ú̿���ڹ�������һ��ѹ����

����ͼ 9��ȫ��ԭú����(���) ͼ 10���ص�ʡ��ԭú����(���)

����������Դ�������ڻ�

����2)����

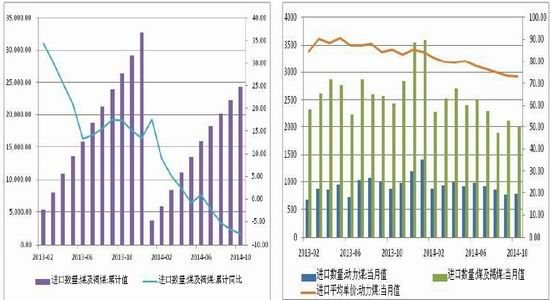

����ú̿�����������١�1-10���ҹ��ۼƽ���ú̿2.43�ڶ֣�ͬ�ȼ���7.7%������10�·�ú̿����2013.4��֣��µ�����100��֣���������������ú1-10���ۼƽ���9401��֣�����10�½���772.3��֣�������ǰһ�ڳ�ƽ��������������������ú��Ȼ��ú̿���ڵ���Ҫ���֣��Թ����г�����൱ѹ����

������ú̿��˰�ϵ�Ӱ�죬���ڽ��ڶ���ú�۸����µ����Ĵ�����BJ����ú�ֻ��۸�11���µ�2.1��Ԫ/����62.5��Ԫ/�֣��������ԣ��ܰ�ú�۸��»�����Ӱ�죬10�¶���ú����ƽ�����۽�һ���µ���72.95��Ԫ/�֡�BDIָ����11����Ѯ���״����������1256��Ѹ������1325�θߵ��ʼС���ص������Ϸ�Ӧ�˽��ڶ���ú�۸�Ĵ������á�

����11�µ�ú��2015����г�Э̸����ʽ������ú���һ���ϵ�ú�����ڻ�ü۸�̸�����ƣ������ڶ���ú�۸�ҵ�Ѵ������ȣ�Ԥ�ƺ��ڽ��ڶ���ú�����������»�������ȡ����ú��̸��˫���ļ۸���������ڶ���ú�ɱ�֮�������ġ�

����G20����ڼ��а�����ó��������˳��ǩ������ŵ������ʱ������ȡ��ú̿���ڹ�˰���Ĵ��������й�����ú̿���ڹ����а���óЭ���������ǩ���ƱؼӾ�ú̿��ҵ���幩��ì�ܣ���10�·ݵ�ú̿��˰�ϵ���δ�漰ӡ�ᶯú����ζ��Լ���ɵĽ��ڶ���ú�Խ�ά�����˰����ú���γ��൱ѹ���������������ú�������ˮƽ��

����ͼ 11������ú�����ۼ�����(���) ͼ 12������ú���ڵ���ֵ(���)�����ھ���(��Ԫ/��)

����������Դ�������ڻ� ������Դ�������ڻ�

����ͼ 13���Ĵ�����BJ����ú�ֻ��۸�(��Ԫ/��) ͼ 14�����ĺ���ɢ��ָ�� �C BDI

����������Դ�������ڻ� ������Դ�������ڻ�

����2�� ��������

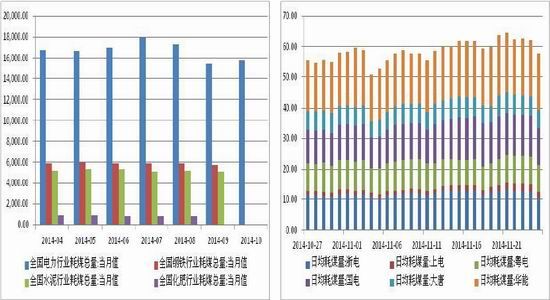

��������ͳ�ƾ�������ʾ��1-10��ȫ��ᷢ�����ۼ�Ϊ44931��ǧ��ʱ����ȥ��ͬ������5.6%��10�µ���ȫ��ᷢ����4446��ǧ��ʱ��ͬ������3.27%�����ٴ���Ż�������������10�»���������ָ�����̬�ƣ�����ȫ������������Ϊ3206��ǧ��ʱ��ͬ���½�5.8%�������½�һ���´�0.37%���������ȼ������ԡ�

����10��ˮ���������������٣�����ȫ���ˮ��������Ϊ967��ǧ��ʱ��ͬ������34.7%����������������Ѵ���Ż��������ſ�ˮ�ڵĵ�����Ԥ��ˮ���һ���»���ˮ��ļ��ٺܴ�̶�����ζ�Ż������ӣ���Ӧ�Ķ���ú��������������11��6����ĵ糧�վ���ú���ǻ���60���һ�ߣ�������ƽ������5��֣�����ˮ�ڵĵ�������ů��ú������δ��ȫ���������������ռ���ڡ���ֵ��ע����ǽ��չ���Ժ��ʽ���Ĺ�������ʱ�����ˮ������������ˮ����Ŀ�Ļ�����չ�Ʊ���ǿˮ��Ի���������ã��г�������������½������ڴ���һ����ȷ���ԡ�

����������ҵ���¶Ⱥ�ú�������ǻ���5900������ң�10�·ݴָ��¶Ȳ���Ϊ6752��֣�ͬ���½�0.3%�����ٷŻ�ת����Ԥ�Ƹ�����ҵ10��11�·ݺ�ú�����½������ڸ�����ҵ��ú��ȡ���ڷ��о����̶ȡ�10�·�ˮ�����Ϊ2.33�ڶ֣�ͬ�ȵ���1.1%������ͬ�ȸ�����̬�ƣ���Դ��ˮ�����η��ز��г�����������Ӧ�ģ�ˮ����ҵ��ú���ཫ�����»����µ�����ȡ���ڷ��еľ����̶ȼ����������ص�Ӱ�졣

����ͼ 15��ȫ���¶ȷ�������(��ǧ��ʱ) ͼ 66��ȫ���¶Ȼ�����ˮ��������(��ǧ��ʱ)

����������Դ�������ڻ� ������Դ�������ڻ�

����ͼ 77��ȫ����Ҫ��ҵ��ú����(���) ͼ 88��6��糧�վ���ú��(���)

����������Դ�������ڻ� ������Դ�������ڻ�

����ͼ 19��ˮ���¶Ȳ���(���) ͼ20��������ҵ�¶Ȳ���(���)

����������Դ�������ڻ� ������Դ�������ڻ�

����3��������

����ú̿��ҵȥ��洫��·���Ǵӵ糧���-�ۿڿ��-���ؿ�档�ۿڿ���ú̿�����ڻ��۸��Ӱ����Ϊֱ�ӡ��ۿڿ�������ǣ��ص�糧����Ҫ����ú���ؿ����������ơ�

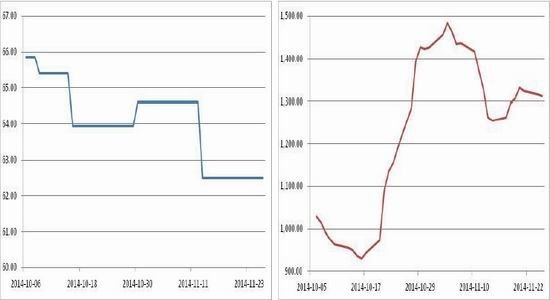

���� �ػʵ����11�´�����ǣ����³�524���ֱ������633��ָ�λ��Զ����ȥ��ͬ��ˮƽ�����Ƽ����������ۿ��������ظ�����һ�£���ֹ11��26�գ����ơ���������ۿ��ֱ�Ϊ583��646��ָ�λ�����ѹ����

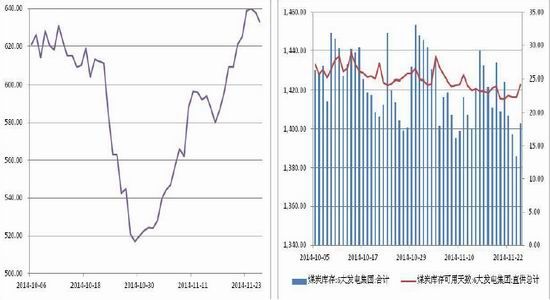

���� ����糧�������� 11�¿��һֱ�ǻ���1400���һ�ߣ���ú�����������ȶ�23�����ҡ�

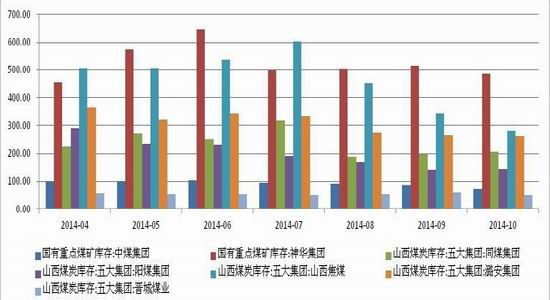

���� ��Ҫ����ú������ҵ10�·ݳ�ͬú����ú���С�������⣬����ú��ɽ����ú����ú��º���������ֲ�ͬ�̶ȵ��»�������ɽ����ú������64��֡�����������������������

����ͼ 29���ػʵ��ۿ�ú̿���(���) ͼ22������糧ú̿���(���)������������

����������Դ�������ڻ� ������Դ�������ڻ�

����ͼ 103��11�ص���ҵú����

����������Դ�������ڻ� ������Դ�������ڻ�

�����ġ� ����չ��

����11�¶���ú����01�������ڵ����δ���������������˫�����������֣�����01��Լ�������ڵ��ٽ�����֤����������г�Ͷ���ʽ�12�»�½���볡����۾���������11�»��PMI���»�Ԥʾ�ž�������ѹ���������������ĩ����Ĵ����Ϣ�Ծ��õ��������������������ԣ������嵽ú̿��ҵ�������ձ���ڵĸ߸�ծ�������γɵIJ������ع�ʣ���������»����Զ��ڼ������н���ϧ��������12�½���һϵ�з��ֻ����������ʵʩ��ɽ������ȫ��ȡ��ú̿����������Ȩ����·����Ʊ�ݣ�����ʡ��ú̿��·���վ�ͻ���㣻Ԥ�Ʊ���ú̿������ʡ�н�½����̨��ú̿��Դ˰�����ձ�����Ȼ����һ����ȷ���ԣ�������֧��ú̿��ҵ��˼·����ı䣬�������������Խ����������跽�棬12��ú̿��ѹ�����ɣ��������ؼ����ģ�������ڻ��ѳ��֣��Ĵ���ĺ�ú��ҵ��6��糧���վ���ú��Ԥ�ƽ�����ȥ��ͬ��ˮƽ������ì�����ɴ�����ѹ��������̼�ŷ�Э�鼰�а���ó�������ǩ���г��ڻ�����ú̿����ì�ܣ������嵽12�·�����������ѹ����ʵ��������Ӱ����ڽϴ�ȷ���ԡ�������������12�¶���ú������Լ���ٻ��£���ղ���˫������Ͷ���ʽ��½���볡�����ڽ����ֿ�����֣��г����Խ�ά�ֿ�ͷ˼·��

���������ڻ� ����

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������¹ؼ��ʣ� ú̿ú̿��ҵ�ڻ�����ú��㴫��

�������ĵ��˻�����

�۽�

- ������3��������Ȩ��

- ��TERA�����˶�����Ȩ���

- ���س�֮�⡷������Ȩר�����

- ���ʵ����������������

- ���λ�����2��������ս��Ȩ��

- ���������¡����˶������

- ���ҽ�MT��������Ȩ���

- �����֮ս���ƽ��������ҿ�

- ����;�ڴ��桷���˶������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- ���������������𱬴����

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�