招商期货:棕榈油有望迎来低位反弹行情

主要观点:

14/15年度全球油脂开始去库存化之路。由于高出油率油籽的减产及棕榈产量增幅的下降,预计14/15年度全球油脂的消费增长有望超过产量的增幅导致全球油脂库存11来首次下降。

近几个月以来,棕榈油引领国内油脂库存持续下降。由于棕榈油融资进口的减少,导致国内棕榈油库存下降明显,且考虑到油脂消费仍处于季节性旺季,后期国内油脂库存仍将保持稳中趋降的态势 。

持仓显示国内棕榈仍被空头主导。在近三个月的棕榈震荡行情中,资金面上显示棕榈市场仍被空头主导,缺乏推动行情上涨的资金面配合,因此油脂的驻底行情可能会反复,且不易追高。

投资建议:基于国际国内油脂基本面去库存化的大背景下,我们认为油脂市场有望迎来筑底反弹行情,但考虑到缺乏资金面上的配合,我们的策略是在5300一带布局多单去寻求棕榈的低位反弹行情。

风险提示:市场预期发生重大扭转、国际原油大幅下跌。

进入8月下旬以来,马棕和CBOT豆油持续三个月呈现震荡行情。主要因这段期间国际油脂缺乏新的利多和利空消息,基本面上未能有实质性的因素打破短期的供需平衡。但考虑到后期马棕将进入低产周期及马来西亚表示将终止对广泛使用的汽油和柴油进行的补贴,市场预期生物柴油的需求有望增加,预计后期国际油脂市场震荡向上。而国内油脂市场自8月份以来库存持续下降,后期有望进一步下降,导致现货市场已出现了一定的抗跌性,油脂市场整体基差走强,特别棕榈油现货基差接近100附近的水平。综合国际国内油脂基本面阶段性趋好,及考虑到油脂绝对价格处于相对低位水平,我们预计棕榈油市场有望迎来低位反弹行情。

一、14/15年度全球油脂开始去库存化

据油世界10月21日的最新报告显示,14/15年度全球油脂的消费预计将超过产量导致全球油脂市场开始迈上去库存化之路,从基本面的角度给全球油脂市场筑底奠定了基石。

另外从时间节点上,马来西亚棕榈库存进入低产周期。往年10月份开始马棕产量开始步入季节性下降,而今年8月份已出现高点。其次,马来西亚政府表示将终止对广泛使用的汽油和柴油进行的补贴,市场预期生物柴油的需求有望增加。

且从两大棕榈主产国的供需平衡表来看:

1、2014年马棕预计维持上年度的库存消费比(见表一)

(表一)

2、预计2014年印尼棕榈油库存及库存消费比均下降,基本面在改善。(见表二)

(表二)

综合14/15年度全球油脂去库存化的大基本面下,及后期棕榈油步入季节性产量下降周期,我们预计国际棕榈油有望迎来低位反弹行情。

二、国内油脂市场亦步入去库存化之路

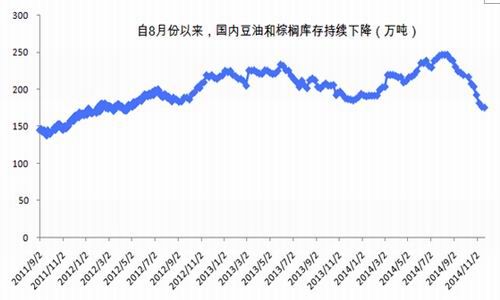

国内油脂市场自8月份以来库存持续下降,后期有望进一步下降,导致现货市场已出现了一定的抗跌性,油脂市场整体基差走强,特别棕榈油现货基差接近100附近的水平。主要因棕榈油库存下降明显(图一)。

(图一)

随着近期豆油进口到港的减少,全国豆油库存亦开始出现下降趋势。(见图二)

(图二)

综合全国豆油和棕榈库存来看,自8月份以来,总库存亦出现明显下降(见图三),导致整体油脂基差走强,特别是棕榈油。另外考虑到后期油脂消费仍处于季节性消费旺季,我们认为国内油脂库存仍将保持稳中趋降的态势。

(图三)

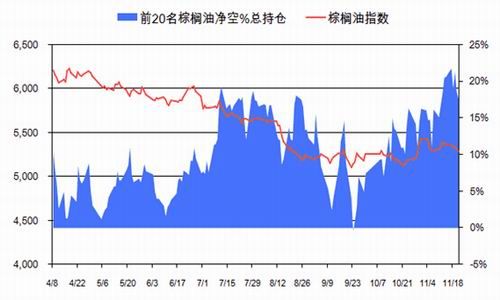

三、国内棕榈期货市场短期仍被空头主导

从我们对棕榈油脂主力持仓动态跟踪中发现,近几个月来的多空主力持仓对比,都是空头占据着绝对优势,这说明从资金面上对油脂市场来说还不具备快速上涨的条件。

四、操作策略选择

基于14/15年度全球油脂市场开始步入去库存化之路,及国内油脂市场油脂库存持续下降,导致国内油脂现货特别是棕榈油表现一定的抗跌性,我们认为油脂市场有望驻底反弹。但综合考虑到国内资金面仍是空头主导,估计油脂的筑底之路会不断反复,而棕榈P1505近三个月来持续围绕5300一带上下窄幅震荡。综合以上各因素,我们的策略是在5300一带布局棕榈多单去寻求棕榈的低位反弹行情。

招商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。