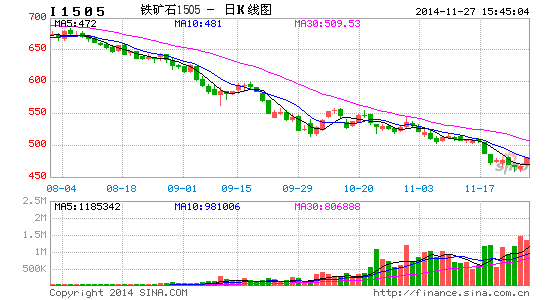

信达期货:铁矿石逼近成本后市震荡操作

近期铁矿石期货价格迅速下跌,两周跌幅达到8.4%,我们认为后期期货价格继续大幅下挫的可能性大大降低,价格可能在460元/吨附近企稳,当前市场忽略潜在利多因素,不排除价格有所反弹,我们的主要理由如下:1、盘面价格逼近60美金,海外非主流矿和国内中小矿山处于亏损,价格继续下行供给可能压缩。2、央行[微博]降息改善房地产和钢厂的资金紧张程度,钢厂利润好转,降低开工率意愿不大,在气温逐步下降的情况下,钢厂冬储意愿增强。3、发改委密集批复基建项目,钢材需求有望好转。4、基差处于历史高位,期价贴水现货市场价格达到15%。

交易策略上我们建议450-500元/吨的区间震荡操作的思路,短期操作为接近450附近逢低建多,目标480-500元/吨。

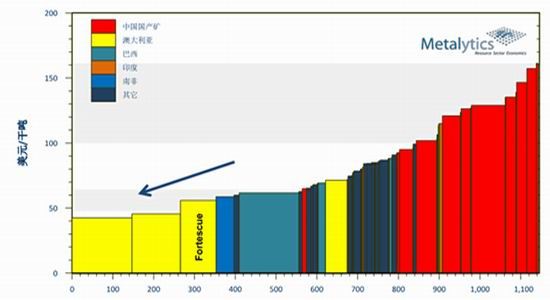

1、盘面价格逼近60美金,非主流矿山面临亏损。目前铁矿期货5月盘面价格折合进口矿成本在60美元/吨。据瑞士银行(UBSAG)估计,就出口到中国含铁量为62%的铁矿石来看,力拓(Rio Tinto)最低成本为42美元/吨,必和必拓(BHP)成本在51美元/吨,淡水河谷(Vale)成本60美元/吨。而在60美元/吨以下甚至四大矿中成本相对较高的淡水河谷也可能面临亏损,四大矿商以外的其它矿商亏损则更严重,澳洲和中国中小矿山的成本普遍在80美金,非洲矿成本在64美金,亚洲一些矿山的成本在76美金,欧洲矿则在91美金。目前的进口分国别数据也在佐证非四大矿山开始减产,自2014年5月起中国自澳洲、巴西以外的国家和地区进口铁矿石量出现大幅减少,从去年的平均每月2000万吨左右降至当前1500万吨左右。如果铁矿石价格持续在60美元/吨以下,国外的高成本矿也将大幅减产,这种价格难以持久。

图1.矿石到岸成本 单位:美元/干吨

资料来源:信达期货研发中心

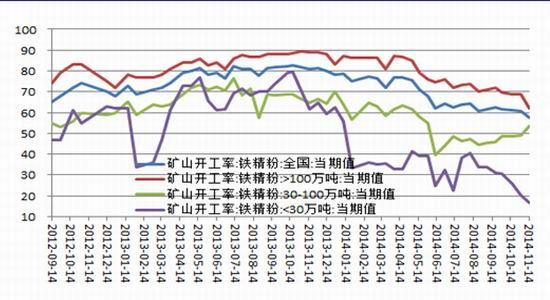

图2.国内矿山开工率 单位:%

资料来源:WIND,信达期货研发中心

2、央行不对称降息,有利于房产回暖和钢厂资金压力。国家货币政策开始放松,中国人民银行[微博]决定自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%,这将有利于房地产的复苏,有利于煤焦钢的企稳。降息对钢企的资金压力也有所减轻,钢铁企业的资产负债率在70%左右,降息对融资规模巨大的钢企而言,作用非同小可。

从钢厂的利润情况看,我们测算的实际利润在72元/吨,而近期随着铁矿石的快速下跌,同期利润达到265元/吨,这种情况下钢厂主动减产的意愿比较低,对铁矿的需求能够维持,从APEC会议后可以观察到钢厂高炉开工率的迅速得到了回升,全国高炉开工率从84.39%上升到89.09%。目前钢厂铁矿石库存水平处于相对的低位,在冬储的预期之下,未来钢厂有主动增加铁矿石库存的倾向,港口高企的库存近期也呈现逐渐降低的趋势,表明钢厂采购较前期活跃。

图3.钢材生产利润 单位:元/吨

资料来源:WIND,信达期货研发中心

图4.高炉开工率 单位:%

资料来源:WIND,信达期货研发中心

图5.钢厂铁矿石库存可用天数 单位:天

资料来源:WIND,信达期货研发中心

3、市场预期过度悲观,忽略基建投资的利多因素。10月份至今,发改委所批复的机场、铁路项目累计达到6933.74亿元。其中,10月份单月批复机场铁路项目投资4935.14亿元。11月5日发改委再度批复七条铁路建设项目,投资总额为1998.6亿元。密集程度和批复金额远高于今年过往月份,稳增长的意图明显,后期下游需求的改善将对钢价形成一定的支撑,而当前市场对明年的预期过度悲观,一旦实体有所好转,期货的高贴水有望一定程度的修复。

4、铁矿基差处于历史高位。铁矿石由于增产的预期强烈,从上市后期货一直处于贴水的状态,绝对贴水最高达到100元/吨,近期期货下跌迅速,造成基差迅速扩大,青岛港现货干基折算在545元/吨,主力合约收盘价格467元/吨,贴水78元/吨,贴水幅度达到15%,短期利空得到释放,后期可能呈现现货缓慢下跌,期货平稳的态势,如有利好释放,期货盘面不排除出现强势反弹。

图6.铁矿石基差 单位:元/吨

资料来源:WIND,信达期货研发中心

交易策略: 根据上文分析,我们认为当前基本面下价格继续大幅下挫的可能性降低,建议在450-500元/吨的区间震荡操作的思路为主,短期接近450元/吨附近逢低建多,目标480-500元/吨,止损考虑在445元/吨。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。