浙商期货:豆油库存压力大买棕抛豆操作

一、全球油脂(含油料折油):豆油新增库存压力最大

1、油脂库存继续大幅攀升

图表1 全球油脂期末库存(千吨)与库存消费比

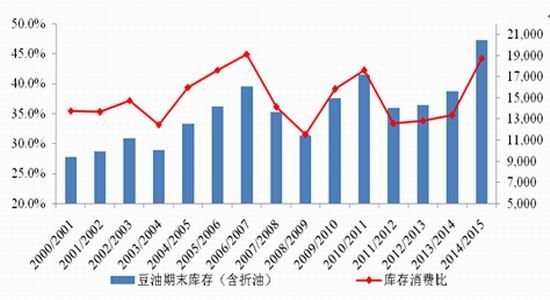

数据来源:USDA 浙商期货

根据最新的usda供需数据,2014/2015年度全球油脂(含油料折油)库存将高达3.5千万吨,年比增长9.35%;库存消费比也高达20.34%,为05/06年度以来高位。这是今年全球油脂油料供需的大背景。

2、豆油库存新增压力大于棕榈油新增库存压力

从各分品种对全球油脂库存增长贡献的角度来看,今年与去年有所不同,今年对库存增长贡献前三位的分别是,豆油(81.56%1),棕榈油(27.42%)、菜油(9.59%),相较而言,去年贡献前三位是菜油、豆油、棕榈油,贡献度分别为42.95%、27.99%、16.61%。即今年全球豆油库存的新增压力最大。

对比豆油和棕榈油基本面来看,豆油期末库存预估为2046万吨(含折油),较去年增加30.9%,库存消费比为44.23%;而棕榈油期末库存预估为884万吨,较去年增加10.4%,库存消费比为14.57%。

图表2 全球豆油期末库存(千吨)与库存消费比

数据来源:USDA 浙商期货

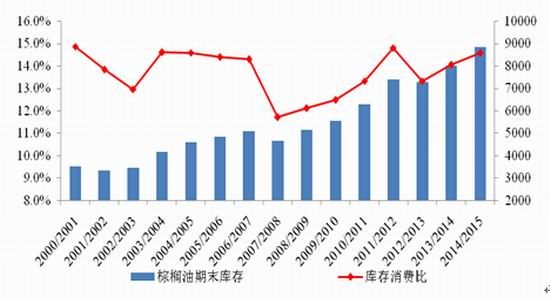

图表3 全球棕榈油期末库存(千吨)与库存消费比

数据来源:USDA 浙商期货

二、国内油脂:豆油库存压力继续高于棕榈油压力

1、现状分析

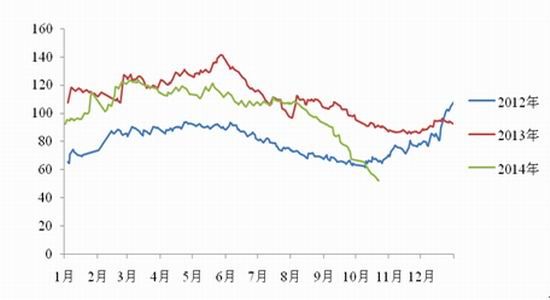

当前国内油脂库存依旧高企,截止10月21日,豆油为135.52万吨,连续5个月增加;24度+低度棕榈油库存总量为52.1万吨,连续三个月削减。

图表4 国内豆油商业库存(单位:万吨)

数据来源:天下粮仓 浙商期货

图表5 中国棕榈油港口库存(单位:万吨)

数据来源:天下粮仓 浙商期货

2、后续推演

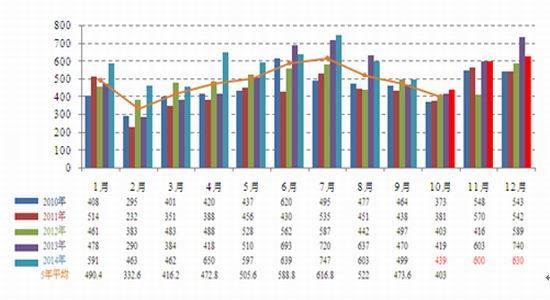

从天下粮仓的进口预估来看,我国进口大豆的到港量将在11月与12月大幅增加。另一方面,美国大豆出口到中国的累计签约量已超过去年同期约9%,这也验证了我国进口大豆后续到港量会大幅攀升的判断。在此背景下,我们认为国内豆油商业库存或继续走高。

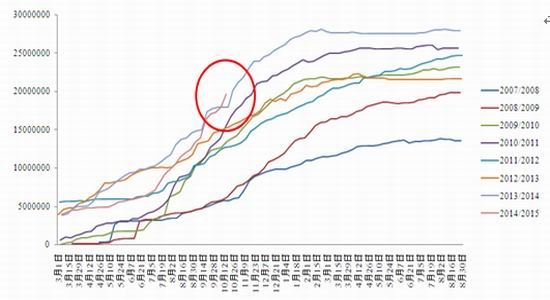

图表6 我国进口大豆月度到港量(单位:万吨)

数据来源:天下粮仓 浙商期货

图表7 美国大豆出口到中国的累计数量(单位:吨)

数据来源:USDA 浙商期货

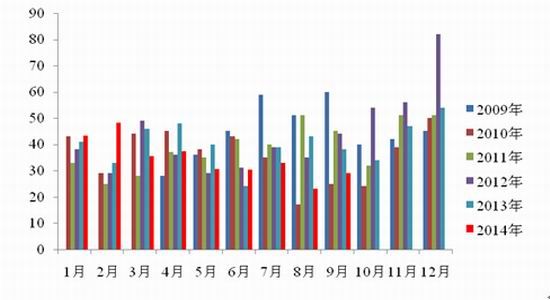

而棕榈油方面,前期我国棕榈油进口量因融资进口受限影响而大幅下降,国内外价格倒挂现象也开始变化。但从当前情况来看,国内现货价格或者期货价格依旧低于进口成本(棕榈油进口盈亏需要动态跟踪)。在融资进口受限的情况下,我们排除棕榈油大量进口的可能。

图表8 我国棕榈油月度进口量(单位:万吨)

数据来源:海关总署 浙商期货

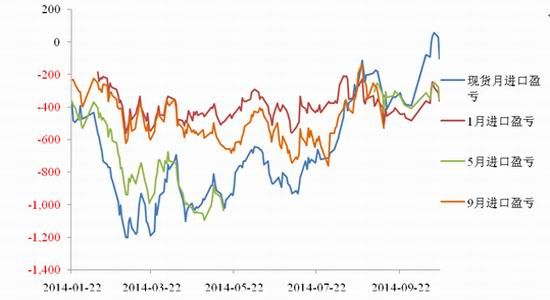

图表9 我国棕榈油进口盈亏(单位:元)

数据来源:天下粮仓 wind资讯

三、操作建议:基本面与季节性共振,择机买P1505抛Y1505

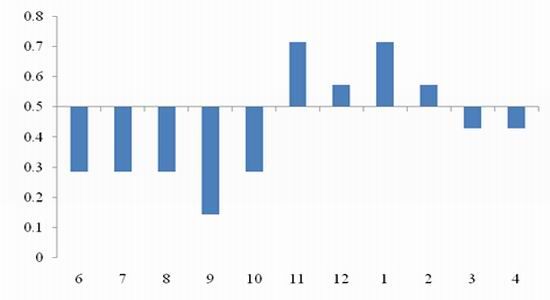

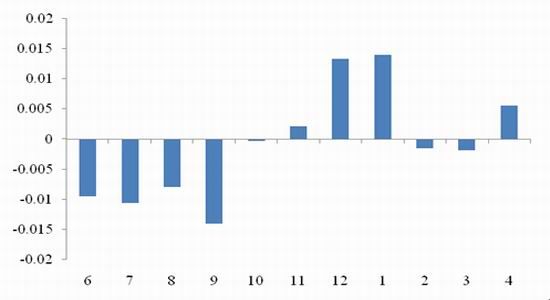

从以往的季节性来看,豆油与棕榈油的01合约价差在11月至次年1月容易缩减。

图表10 棕榈油05-豆油05上涨概率

数据来源:wind资讯 浙商期货

图表11 棕榈油05-豆油05上涨幅度

数据来源:wind资讯 浙商期货

由于豆油棕榈油价差季节性缩减规律明显,而且国内棕榈油基本面也强于豆油基本面,在基本面与季节性共振下,投资者可在豆油1505合约与棕榈油1505合约价差扩大至750-800元/吨时,建立买棕榈油1505抛豆油1505对冲头寸。目标位550-500,止损位850,仓位控制30%。按10%保证金算(两者保证金减半),则最大亏损接近3.8%,目标盈利在12%左右。

四、风险提示

若南美种植进度炒作,导致美豆及美豆油价格大幅走高,豆油1505与棕榈油1505合约价差可能会扩大。

若马棕产量大幅增加导致马棕价格走弱,国内棕榈油进口出现利润从而棕榈油进口量大幅增加,豆油1505与棕榈油1505合约价差可能会扩大。

如果以上两者或者其它风险事件发生,我们会在第一时间更改投资策略并做出明确提示。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。