东兴期货:多因素共振铁矿短期迎反弹

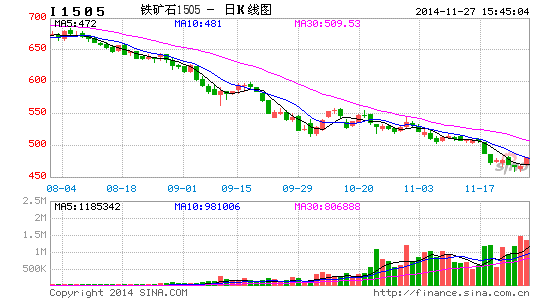

铁矿石期货自上市以来,一路弱势下行。近期更是在供需矛盾进一步加剧的影响下,不断创出历史新低。截止至11月21日,I1505合约收盘价476,目前来看,05合约在下探465一线后,跌势有所放缓,阶段性底部雏形隐现,四季度后半程,随着各种利多因素的共振,矿价或有一波反弹行情。

图1:铁矿石1505合约日K线图

数据来源:文华财经、东兴期货研发中心

宏观数据偏冷,或倒逼维稳刺激

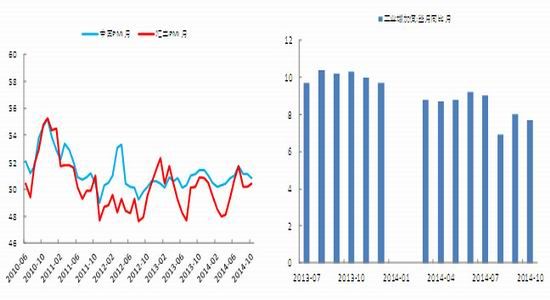

经济数据上,10月中国官方PMI较上月回落0.3至50.80,10月汇丰PMI较上月回升0.2至50.40,虽然都站上50,但经济增长动能持续性有所偏弱。10月工业增加值同比增长7.7%,较上月回落0.3%,严峻的工业环境仍未缓解。10月固定资产投资完成额同比持续回落,其中房地产开发投资完成额继续下滑,而基建有所上涨,成为稳增长的重要推动力,对冲了部分房地产投资增速的回落。最后,9月M2同比下跌0.3至12.60%,在13%年度同比增速目标之下,市场流动性有偏紧的态势。目前来看,政府只有加大刺激力度,才能达成年终7.5%的GDP目标。而一旦政府再次发力维稳,或促使工业品价格得以企稳反弹。

图2:10月中国及汇丰PMI涨跌互现 图3:10月工业增加值有所回落

数据来源:Wind、东兴期货研发中心 数据来源:Wind、东兴期货研发中心

10月中国PMI跌0.3至50.8,汇丰PMI涨0.2至50.4。10月工业增加值同比涨7.7%,前值8%。

图4:10月终端需求持续走弱 图5:9月M2仍在13%年度同比增速之下

数据来源: Wind、东兴期货研发中心 数据来源:Wind、东兴期货研发中心

10月固定资产投资完成额累计同比增长15.9%,前值16.1%。房地产开发投资完成额累计同比增长12.4%,持续回落。受到政府定向扶持的基建,同比继续上涨0.43至21.38%,增长势头有所继续放缓,对冲了部分地产增速的下滑。10月M2同比下降0.3至12.6%,市场流动性有所偏紧。

国内矿山停产明显,产出或有所减少

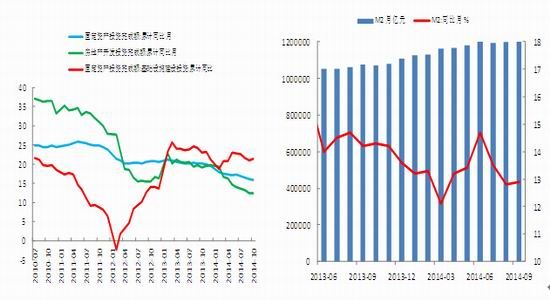

据统计,截止至11月14日,国内部分矿山开工率较上月底下滑3.4至57.40%,开工率持续下滑。而国产矿当月产量由7月份开始不断收缩,直至11月14日,日产量10.22万吨,环比10月底下降5.72%。预计随着矿价不断走低,国产矿产量有进一步收缩的可能。此外,国内矿山库存逐渐增加至190.30万吨,创历史新高,显示出国产矿山有囤货待涨的意愿,对矿价形成一定支撑。

图6:14年年初以来,国内部分矿山开工率持续走低, 图7:9月国产矿产量持续下滑而库存不断上升

数据来源:Wind、东兴期货研发中心 数据来源:Wind、东兴期货研发中心

截止至11月14日,矿山开工率较上月底下降3.4至57.40%,库存上涨23.5至190.30 万吨。2014年9月国产矿产量13735.08万吨,同比下降0.36%。

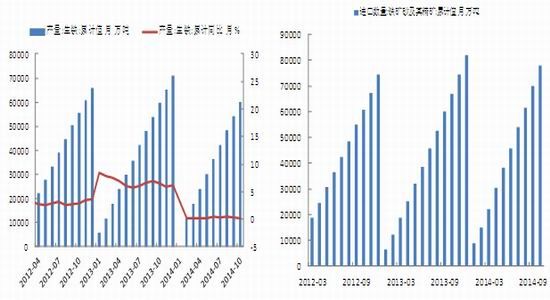

生铁产量增速缓慢,进口量稳定增长

生铁的产量直接关乎铁矿石的需求,2014年10月生铁产量累计值为59952万吨,同比增长0.10%,前值0.38,增速迟缓,可见铁矿石需求疲弱。不过,10月铁矿砂及其精矿进口量累计值为77843万吨,同比增长16.47%,较上月同比微涨0.05%,增长较为稳定,预计4季度末供需矛盾难以继续恶化。

图8:14年年初以来生铁产量增速缓慢 图9:10月铁矿砂及其精矿月度进口量同比增速较有所放缓

数据来源:Wind、东兴期货研发中心 数据来源:Wind、东兴期货研发中心

2014年10月生铁产量累计值为59952万吨,同比增长0.10%。

2014年10月铁矿砂及其精矿进口量累计值为77843万吨,同比增长16.47%。

期货价格贴水明显,基差回归或支撑矿价

目前青岛港澳洲61.5%PB粉矿报价在500元/湿吨,换算成大商所标准品是551元/干吨,铁矿石1505合约476元/吨,期价贴水75元/吨,贴水明显,而近日基差呈不断缩小的态势。可以持续关注现货表现,若现货企稳,表明市场有一定挺价意愿,短期内有利于期价。若现货持续走弱,一定程度上显示期价跌势将延续。

图10:铁矿石基差近日不断收窄

数据来源:Wind、东兴期货研发中心

截止至11月21日,折算后,当周基差75,较与上一交易日跌5。

钢厂补库动作或能持续

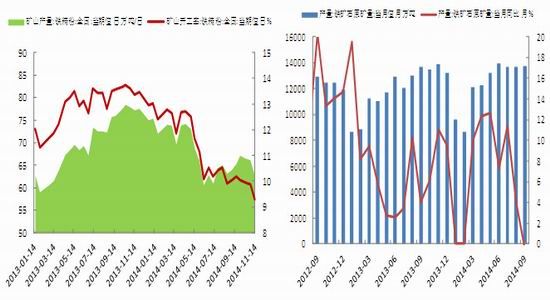

国内钢厂9月份至今将库存从低位27天补到31天,截止至11月14日,进口矿平均库存可用天数31天,属于平均水平,随着冬天来临,仍有一定的补库空间,或助力矿价反弹。

图11:国内大中型钢厂进口铁矿石平均库存可用天数属于中间水平,仍有一定补库空间

数据来源:Wind、东兴期货研发中心

截止至11月14日,国内大中型钢厂进口铁矿石平均库存可用天数31天,较上周上涨1天

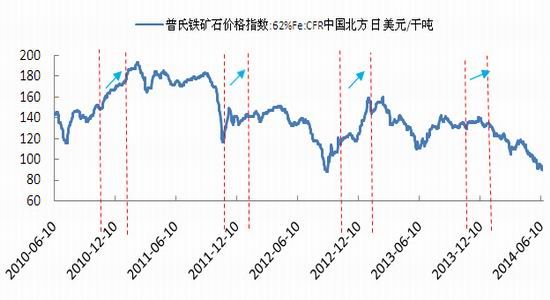

季节因素或支撑矿价

澳大利亚11月-1月迎来夏季以及飓风季,四大矿商又善于利用季节性因素炒作铁矿石供应,4季度四大矿山铁矿产量较3季度均有不同程度的下滑。而进口端产量的缩减或令矿价企稳反弹。根据以往普氏指数11-1月的走势来看,近4年矿价上涨的概率达到100%。

图12:铁矿石国际价格走势图(近4年11月-1月矿价偏强运行)

数据来源:Wind、东兴期货研发中心

四季度后半程矿价或迎反弹行情

总的来看,供需矛盾加剧致使铁矿长期处在偏空的格局。但四季度过半,矿价已跌至460关口,做多的边际风险逐渐下移。而近期宏观数据仍旧不温不火,政府面临要么加大刺激力度,要么经济增长不达标的双向选择题。因此,短期或将形成政策刺激和羸弱基本面之间的博弈。其次,钢厂冬储存在一定的变量,持续补库的可能性不断提高。最后,四季度末矿价将迎来季节性修正,进口矿产量有所减少,而低位矿价也将影响国产矿产出。国产和进口端产量同时缩减,或有所提振矿价。

因此,我们认为,四季度,矿价阶段性底部在70美金附近,而大商所05铁矿合约价格四季度底部应为460附近,可以依托此价位择机布局多单抢反弹。预计短期内,I1505合约11月运行区间455-505。在此区间采取逢低买入的策略,止损10个点。如果向下跌破该区间,严格止损。如果向上突破该区间,前多适当止盈并轻仓依托区间上沿谨慎持有。

东兴期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。