中国国际期货:震荡条件下塑料的操作策略

第一部分:多空主要因素对比

利多因素 利空因素

1、中国人民银行[微博]降息

2、期货深贴水 1、石脑油路线成本大降

2、煤化工投产及预期

第二部分:行情区间震荡的充分性分析

1、央行[微博]时隔两年再降息

中国人民银行[微博]决定,自2014年11月22日起下调金融机构人民币贷款和存款基准利率。金融机构一年期贷款基准利率下调0.4个百分点至5.6%;一年期存款基准利率下调0.25个百分点至2.75%

央行此次下调利率多是考虑实体经济“融资难、融资贵”的问题。融资成本直接决定企业的盈利状况,当前经济增长有下行压力、结构调整处于爬坡时期、企业经营困难有所加大,部分小薇企业对融资成本的承受能力有所降低。另外,此次降息是非对称下调。贷款基准利率的下调幅度大于存款基准利率,是对传统利率调整方式的改善,体现了更有针对性地引导市场利率及社会融资成本下行。因此,此次利率调整的重点就是要发挥基准利率的引导作用,促进实际利率逐步回归合理水平,缓解企业融资成本高这一突出问题,为经济持续健康发展提供中性适度的货币金融环境。

可以预期,春节前市场资金比较充裕,同时资金成本下降对包括聚烯烃在内的大宗商品都带来一定利多。

2、期货深贴水

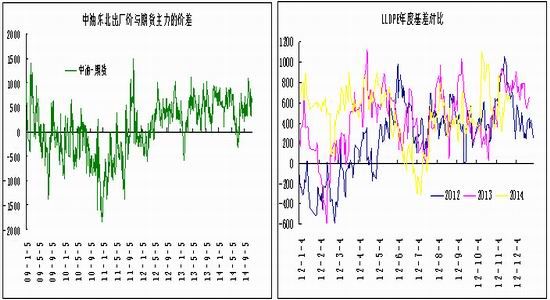

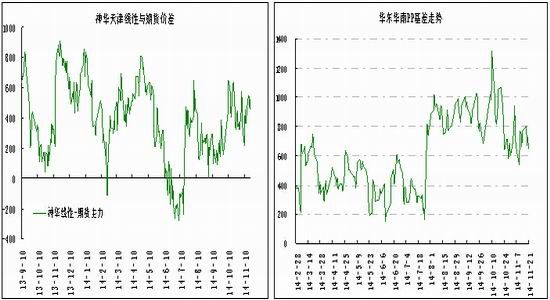

期货一直贴水运行是其基本现状。9月份以来,中油线性出厂价比期货主力合约,平均高出560元/吨,最高高出1100元/吨,最低高出200元/吨;神华线性天津拍卖价比期货主力合约平均高出345元/吨,最高高出650元/吨,最低0元/吨。这也反映了煤化工线性比石脑油路线的线性平均低200元/吨的现实。同时,PP期货上市后也延续了贴水运行的态势,贴水幅度甚至大于LLDPE期货。上市以来,PP期货主力合约相对基准交割地现货,平均贴水609元/吨,最大贴水1315元/吨,最小贴水149元/吨。

当前正处于主力合约从1501移向1505阶段,预期本周换月完毕。此时分析贴水因素就显得尤为重要。

上周,1501相对中油线性贴水,平均650元/吨,最大695元/吨;期货相对神华天津拍卖价,平均500元/吨,最大545元/吨,最小425元/吨;相对PP现货,PP的1501合约,平均725元/吨,最大800元/吨,最小641元/吨。当前贴水幅度大于历史均值,更可况1501合约的挂牌时间越来越短,未来必须向现货回归,等主力合约换月至1505合约后,期现回归因素将成为非常强的做多力量。

同时,1505合约贴水幅度更大。上周LLDPE的1505合约相对中油线性出厂价,平均贴水1275元/吨,最大贴水1335元/吨,最小贴水1190元/吨。本周完成换月后,意味着贴水在下限极限位置运行。同样,PP的1505合约也存在深贴水的问题。上周1505合约较现货拉丝料,平均贴水1555元/吨,最大贴水1630元/吨,最小贴水1495元/吨,贴水幅度在15%左右。

从过去两年来看,进入12月份基差是收窄的。笔者认为收窄的主要原因是塑料、PP正处于需求旺季,刚性需求支撑现货行情,期货向现货回归修复部分价差。今年春节滞后,会导致年前需求相对温和,但是需求时间延长,更有助于基差收窄。

图2-1:中油线性与期货主力的差 单位:元/吨 图2-2:年度基差对比 单位:元/吨

资料来源: 国际期货产业中心

图2-3:神华天津线性与期货主力的价差 单位:元/吨 图2-4:基准地PP均价与期货主力合约的价差 单位:元/吨

资料来源: 国际期货产业中心

3、石脑油路线成本大降

到底是什么原因造成当前期货的深贴水呢?

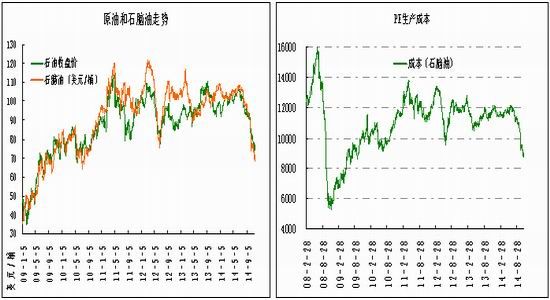

6月中旬国际原油价格开始展开下跌“旅程”,最大跌幅超过30%。油价下跌一方面给化工品价格带来悲观预期,另一方面大幅降低了生产成本。受此影响,LLDPE期货也累计下跌超过2000元/吨。有人认为从跌幅对比看,LLDPE/PP下跌远远没有完成。但是我们需要弄明白一些问题。

首先,原油和聚烯烃的价格是线性关系吗?如果原油的下跌幅度和聚烯烃一样,那么可以推导出:企业之前亏损,现在还亏损,同时原油和聚烯烃是“姊妹”关系,二者市场结构非常接近。这样的逻辑肯定不对,在现货市场也行不通。原材料的下跌正是为修复被扭曲的市场结构,相关企业利润增加才是原材料下跌的终极目标。因此,原油大跌背景下,聚烯烃跌幅小符合逻辑,毕竟聚烯烃市场的供求关系才是主要因素。

其次,我们要考虑到价格传导的时滞因素。原油作为聚烯烃的原料,其采购周期一般在三个月左右。聚烯烃装置所用原油是三个月前采购的,内部结算非常复杂性,也不透明性。而期货价格是对未来价格的一种预期,参开当前原料价格的同时,还掺杂了其他较多的因素,这种预期经常与产业背离。所以说原油的波动和聚烯烃的波动有很大差异性。

最后,成本的下降要考虑石化的物料平衡和产品优化。当前油价,如果用石脑油核算的话,成本大概在9000元/吨附近。如果以即将成为主力合约的1505的价格算,石化生产的LLDPE毛利润只有200多元,PP还是亏损的。试想,这样的事情“两桶油”会干吗?石化企业的最大特点是规模大、工艺复杂、垄断性强。其价格形成机制与完全市场化的期货价格差距很大。而且其很多产品没有期货品种,垄断性强,按照下游的需求定量生产,利润可观。笔者在华东考察就发现,只要线性不好卖或者卖不上价,企业就降低开工率减少供应,转向生产附加值更大的产品。某大型企业在环氧乙烷利润丰富的情况下,就把在聚乙烯配置上的乙烯量用来生产环氧乙烷。还有企业把有限的乙烯用来生产公司的龙头产品,而不是可交割的通用料。这样现货就会相对坚挺,而且低价位的现货还会刺激出更大的需求。

因此,原油下跌导致聚烯烃期货和现货市场出现较大差距,是期货贴水的重要原因。

图3-5: 欧佩克原油 单位:美元/桶 图3-6:布伦特原油连续 单位:美元/桶

资料来源:国际期货产业中心

4、煤化工投产及预期

当然,对煤化工投产及后期产能投放的悲观预期是期货深贴水的最主要原因。今年聚乙烯共有延长中煤、中煤榆林、宝丰能源及蒲城清洁能源(试车阶段)四套装置开车。聚丙烯还有丙烷脱氢装置上马,原料丙烯及PP受到的冲击更大一些。

表面上看,煤化工像洪水猛兽,气势汹汹,实际上短期影响没有预期的大,尤其是线性。主要原因是大家看的是产能,对煤化工装置动态和开工状况并不了解,对煤化工的运输也不了解。

就11月份来说,能产生线性产量的只有延长中煤的30万吨装置,中煤能源19日刚刚开车产线性,神华包头产的是低压8007,宝丰能源产低压8007年内不会产线性。按照80%左右的开工率来说,11月份煤化工所产的线性大概在2.6万吨左右。这部分货源由于运输问题和市场认可度的因素能到华北和华东的量不大。再加上市场销售的货源大多是半个月之前生产的,因此可以预期12月份,煤化工对线性现货的冲击不大。这就为1501合约期现回归创造了条件。

煤化工产量对PP的影响稍微大一些,11月份主要集中在神华包头(30万吨)、神华宁煤(产拉丝的50万吨)和延长中煤(30万吨)这三套装置,宝丰刚开始开工率会偏低,富德能源8日后检修、中煤能源19日生产。神华包头和宁煤的开工率会接近90%。其他按照80%的开工率算,预期11月份煤化工拉丝丙产量在9万吨。但是对于PP期货我们需要考虑华北地区贴水250元/吨交割的因素,在华东地区销售急需要考虑运输因素,又需要考虑运费。因此,煤化工对PP现货的影响会大于LLDPE。但是期货反映的有点过度。

另外,我们必须考虑现货定价习惯。煤化工产品在销售的时候并不是不计成本的抛售,他们也是以追逐利润为目的的,他们尊重现有的石化销售体系,更多采取的是跟随战略,网上竞拍只占一部分。

图2-7:已开车的煤化工装置

| 企业名称 | 品种 | 年产能(万吨) | 备注 |

| 神华包头 | PP/PE | 30+30 | PP主产拉丝和注塑,PE为全密度 |

| 延长中煤 | PP/PE | 2*(30+30) | 一套煤化工工艺,一套渣油裂解工艺 |

| 中煤能源 | PP/PE | 30+30 | PE为全密度 |

| 宝丰能源 | PP/PE | 30+30 | PE为全密度 |

| 蒲城清洁能源 | PP/PE | 40+30 | 试车阶段 |

| 中原乙烯 | PP/PE | 10+10 | 生产正常 |

| 大唐多伦 | PP | 46 | 一直停车,据传12月初开车 |

| 神华宁煤 | PP | 100 | 共两期,二期9月份投产,目前正常 |

| 富德能源 | PP | 40 | 目前停车检修 |

| 神达化工 | PP/PE | 20+17 | 据传年内开车 |

第三部分:塑料/PP投资机会分析

当前国内央行降息释放流动性,期货深贴水带来买入保值机会,也在换月时期给多头一定的信心。而原油是否继续下跌还存在很大的不确定性,只有煤化工产能持续投放带来的利空预期是较为确定的,但是年前能否形成有效供应也是不确定的。因此LLDPE/PP整体上处于震荡状态。基于此做出以下判断。

1、原油价格下跌暂时告一段落,后市进入欧美传统的取暖油旺季。如果日本石脑油能在660美元/吨,新加坡石脑油能在70美元/桶止跌震荡,那么石脑油路线的聚烯烃成本就能在9000元/吨稳住。1505合约在8500-9000之间存在较强支撑,其中LLDPE的底部支撑在8800-9000,PP的底部支撑在8500-8700。成本因素对LLDPE的1501合约影响不大,交割制度的差异将给PP的1501合约带来较强支撑。

2、关注12月份的需求,今年的春节时间靠后一些,意味着节前的需求旺季会延长。刚需旺盛会导致市场难有低价货源用来交割。只有当期货价格接近低端现货的时候1501合约才有压力,LLDPE参考压力位10300-10500,PP参考压力位10200-10300。当1501换月后,还处于深贴水的时候,存在做多机会,赚取的是基差收益。

3、关注换月后1501大量持仓的减仓方式,并结合交割库和仓单因素

4、关注石化的销售政策。石化大幅降价促销的可能性不大,稳价出货可能性最大,如果石化是拉涨出货,届时空头在1501合约上将非常被动。

5、关注已开工的煤化工聚烯烃的装置动态,可交割低端现货价格和供应量。

基于以上五点判断,提供一下操作策略:

Ⅰ、在9800-9900买入LLDPE1501合约,目标10300-10500,结合现货和基差确定止盈和止损,赚取近月合约贴水回归的利润。风险收益比在1:4

Ⅱ、在9000附近买入LLDPE1505合约,目标10000,止损8800,,风险收益比1:5

Ⅲ、在10000附近卖出LLDPE1505合约,目标9300,止损10200,风险收益比1:3.5

Ⅳ、在9600附近卖出PP1505合约,目标8500,止损9800,风险收益比1:4

Ⅴ、1505合约价差在另附近,买LLDPE卖PP具备操作性。目标利润300-400点

中国国际期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。