浙商期货:成本下移胶合板可逢高做空

一、宏观背景

1、美元进入上行周期,马来西亚货币贬值降低进口成本

图1 美元指数历史走势

数据来源:wind资讯 浙商期货

美元走势是影响大宗商品的最重要因素之一,自布雷顿森林体系解体之后,美元经历了3次下行周期和3次上行周期,当前属于2008年开始的上行周期中。从历史经验看,美元上行周期中,大宗商品都难有良好表现。何况此次美元上行还将伴随中国经济增速的放缓。

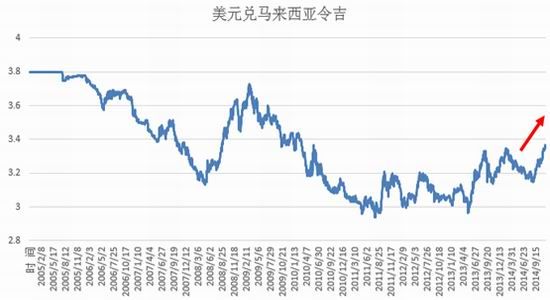

图2 美元兑马来西亚令吉

数据来源:wind资讯 浙商期货

作为包括原油、棕榈油、木材等在内的大宗商品出口国,马来西亚货币令吉在美元升值周期中的表现显然不如人意。而作为排名第一的进口来源国,马来西亚货币的贬值将带来国内包括进口板芯在内的木材产品进口成本的降低。

2、国内地产弱势直接施压建材类商品

图3 房屋新开工面积及商品房销售面积

数据来源:wind资讯 浙商期货

地产各项数据仍然维持低迷状态,房屋新开工面积1-10月累计同比下滑5.5%,商品房销售面积1-10月累计同比下滑7.8%。房屋施工面积、竣工面积增速也处在明显的下行趋势中。在地产低迷的大背景下,建材类商品短期较难走出弱势格局,这对胶合板现货带来压力。

二、低价货源交割施压期价

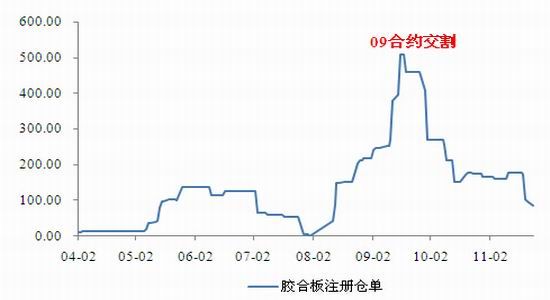

图4 胶合板仓单数量变化

数据来源:wind资讯 浙商期货

从胶板仓单数量的走势,可以发现9月交割量较前一主力合约5月合约大幅增加。4月合约交割前,胶板最大仓单数为14张,至5月合约交割前,最大数量上升至137张。7月底,仓单数量集中注销。进入8月交割前,仓单数量即超过前期7月之前。进入9月交割,仓单数量大幅增加,并超过500张。这大大改变了市场对胶板仓单供应数量的预期。另一方面,此前交割的细木工板中主要以杉木、马六甲板芯等高规格细木工板为主,而在9月份的交割中,各种材质板芯胶板均参与到交割,其中包括桐木、杨木等成本较低板芯胶板。桐木、杨木等成本较低板芯胶板通过质检,这标志着胶板期货基本面出现了明显的变化。根据在山东地区的调研了解到,山东地区生产的桐木、杨木板芯成本在75-78元/张左右,加上面板、中板以及其它交割费用,18mm的细木工板至江苏地区交割的成本约在135元/张左右,折合盘面价格约在120元/张附近。随着未来工厂参与度的逐步增加,若胶板期货价格维持目前的高价,预计后期将有更多的低价板芯胶板的参与交割,胶板价格重心或将下移。

三、投资方案

综上,在美元上涨周期及地产弱势背景下,做空与地产相关大宗商品与宏观大背景相符。而胶合板由于生产企业参与不足导致的短期供应瓶颈已不复存在,且低价板芯交割成功也预示着期价抬升会出现大量交割仓单。加之地产低迷的大背景,胶合板可逢高抛空。

四、风险提示

生产企业参与交割不足而使仓单数量供应有限,从而导致1501合约大幅上行。若发生上述风险,我们将第一时间进行更正提示。

浙商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。