徽商期货:PP市场基本面偏弱短期看空

摘要:

短期商品市场整体处在空头市场,而PP由于受到原油下行拉动和外盘现货价格下跌受到打压,长期则主要受制与媒制烯烃的影响,价格中枢可能会有所拉底。不过从中期来看,则价格已经受到了现货价格支撑比较明显,即将交割,期现价格回归的可能性很大,所以宜短空不宜长空。

一、原油价格下行和现货价格拉低期货价格

受到美联储开始退出QE以后将加息提上日程、美国经济数据相对其他国家明显好转以及日本扩大宽松政策影响,美元在突破82以后来了一波迅速拉升行情;同时由于俄罗斯和乌克兰危机加重了原油价格下跌的炒作,还有一个重要原因就是目前全球经济还处在后危机时代,除了美国经济表现较好以外其他国家都是处在低迷换档期,特别是中国实体经济已经进入“新常态”的新状态。在这一系列因素的影响下,原油从110迅速跌到75附近,国内PP现货价格也从12000跌到10300附近。主要指标和现货价格的下跌证明趋势的存在,PP期货价格虽然一直有反弹欲望,但是始终不能突破10100关口,短期将继续受到这一位置的压制。

图一:原油和美元对比特征分析

数据来源:文华财经

二、长期受到煤制稀烃的影响

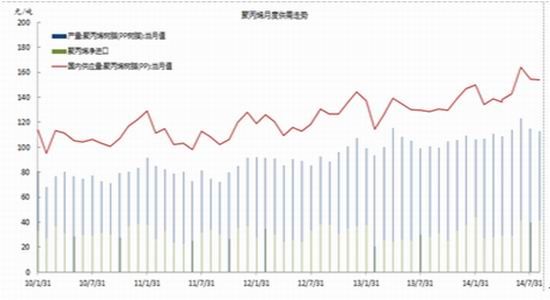

从长期来讲,由于煤制稀烃的影响可能会拉低PP的整体价格区间。目前PP价格基本上处在阶段性低位,如果经济逐步复苏的话,这一影响则可能得到修复。但我们并不认为PP价格会长期处在10000下方,毕竟国内这个产品是供不应求的,是需要进口的。2014年1-9月份国内PP总产量为1005.08万吨,其中9月份产量112.84万吨,较上月有所减少,净进口41.3万吨,国内净供应154.13万吨。1-9月份国内PP表观消费量为1293.81万吨,1-9月净进口量为288万吨。

图二:PP供需概况

数据来源:WIND

图三:煤制烯烃产量开始增加,但是短期并不能完全弥补进口规模

数据来源:WIND

三、期现基差随着交割月来临有修复可能

PP现货价格一直保持在10300上方,目前的期现价差在600元每吨附近,按照正常情况,在未来一个月的时间里面现货价格下跌超过10%的概率很小,最终价格保持在10000以上的可能性比较大。而期货则在9700附近,理论上临近交割月应该有多头资金进场接货去工厂使用,所以短期这个价格实际上已经反应了未来悲观预期,同时又临近交割月,所以最好短空即好,而且要找好入场点位。

总结与操作策略:

目前价格已经基本反应了两大主要利空因素的影响,一个是原油和美元的宏观影响,另一个是煤制烯烃产量开始增加的影响。市场继续处在空头市场中,但对即将迎来的交割,没有货的空头最好是短线空完即走为佳,如果有现货需求可以在9700下方考虑买入,准备交割,应该可能有超过5%的收益。

徽商期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。