方正中期:焦煤仍在探底阶段中未曾止歇

一、行情回顾

1、10月焦煤期货价格区间震荡

10月份以来,焦煤期货价格主力合约JM1501主要运行区间在770-840元,最低为744元,最高为759元。 截止10月31日,焦煤主力合约JM1501收盘价为768元/吨,10月份期货价格总涨跌幅为-1.16%。

图1-1 焦煤期货主力合约周线走势图

数据来源:方正中期期货研究院 博易大师

图1-2 焦煤期货主力合约日线走势图

数据来源:方正中期期货研究院 博易大师

2、2014年焦煤现货10月走势回顾

10月份全国煤炭市场供需矛盾略有缓和、煤企自主限产销、进口炼焦煤价差优势缩小、政府行政策略扶持、经济势头缓慢企稳等大背景下,国内炼焦煤现货市场继9月反弹后,上扬势头越发突显,十一假期过后,山焦、开滦、潞安等主力集团率先将部分焦煤品种价格上调5-30元,在企业经营压力依旧存在、终端需求未充分释放的前提下,大矿试探性提涨的举动激发中小企业普遍跟涨信心,尤其是北部地区各煤矿兼普遍上调市场炼焦煤销售价,月中下旬,黑龙江、山东、河北、安徽、河南等地相继明确涨价或取消优惠政策、缩小量价优惠幅度从而变相涨价,南部地区目前虽然仍未有实质性涨价行为,但连续几月的市场普稳状态为后续回归奠定基础。10月主要炼焦煤港口现货市场受产地回暖连带效应,各煤种挂牌价有不同程度调涨,幅度在10-20元/吨。

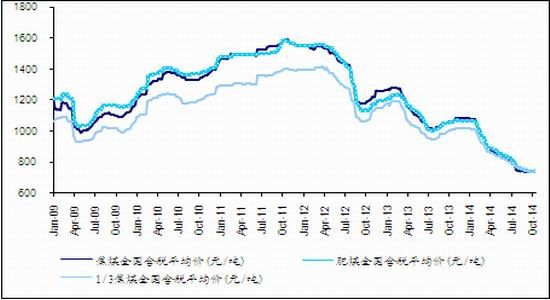

图1-3:澳洲低挥发优质焦煤FOB价格走势

数据来源:sxcoal、方正中期期货研究院整理

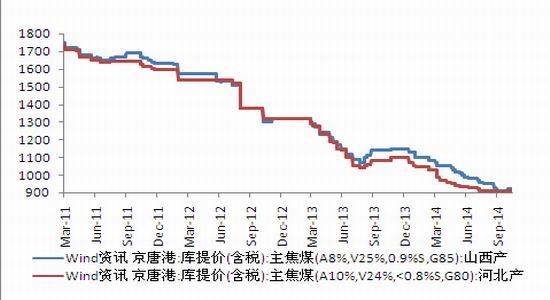

图1-4:京唐港国内产焦煤库提价走势

数据来源:sxcoal、方正中期期货研究院整理

图1-5:全国炼焦煤均价走势

数据来源:sxcoal、方正中期期货研究院整理

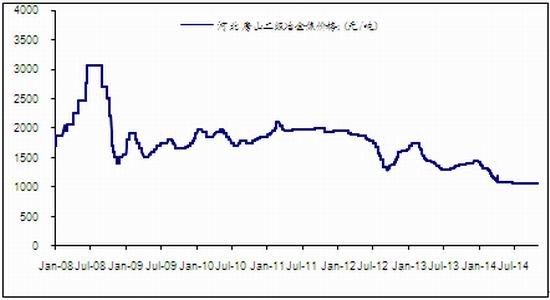

图1-6:主产区山西临汾焦煤价格走势

数据来源:sxcoal、wind、方正中期期货研究院

二、 基本面分析

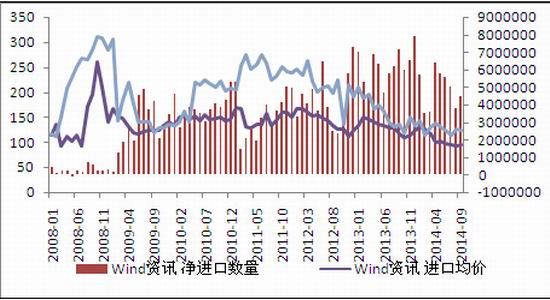

1、1-9月煤炭及其中焦煤进口同比均下降

由于世界经济复苏缓慢,全球煤炭市场供大于求。首要因素是美国近几年大规模开发页岩气,发生了一场能源革命,改变了其能源格局。页岩气的大规模开发压低了整个天然气的市场价格,价格相对低廉的天然气大量替代煤炭发电。美国本土煤炭消费减少,生产的煤炭大量转向出口,美国的煤炭出口很多流向了亚洲市场,同时也迫使原先出口美国的哥伦比亚、南非、加拿大等国的煤炭也转向出口亚洲。

2014年以来由于进口煤有较大的价格优势,对国内煤炭市场的影响非常明显。中国海关总署公布的数据显示,9月煤及褐煤进口2116万吨,环比增长12.2%,同比下降17.8%,中国进口煤炭量已连续3个月同比降幅超两成:其中炼焦煤进口450.1万吨,同比下降37.94%;1-9月我国累计进口炼焦煤4433.1万吨,同比降幅为19%。9月份全国煤炭出口44万吨,同比减少1万吨,减幅2.2%;环比减少5万吨,减幅10.2%;1―9月份累计出口437万吨,同比减少183万吨,减幅29.5%。炼焦煤进口收紧主要由于今年以来钢材市场的过剩,价格的走低,导致炼焦煤进口量同比下降明显。随着煤炭进口关税政策的调整,煤炭进口的量将继续缩减。

图2-1:原煤净进口量及出口、进口均价走势

数据来源:海关总署、方正中期期货研究院整理

图2-2:冶金煤净进口量及出口、进口均价走势

数据来源:海关总署、方正中期期货研究院整理

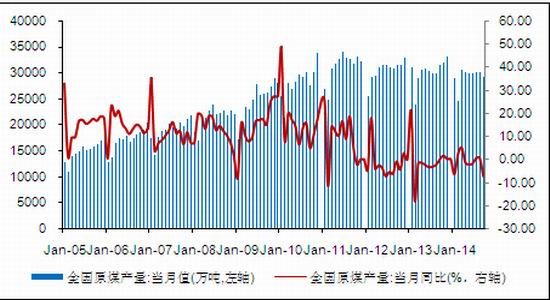

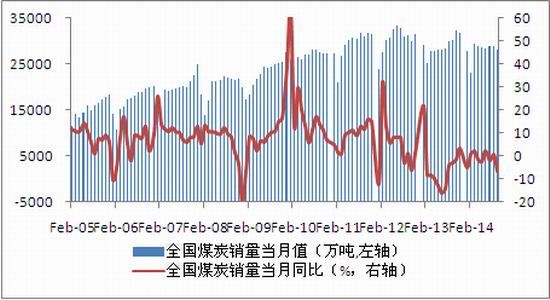

2、9月煤炭产销量环比均下降 行业景气度有望好转

国家统计局最新数据显示,2014年9月全国原煤产量29200万吨,同比大幅缩减2300万吨,降幅为7.3%,环比减少1000万吨,降幅为3.31%,其中国有重点煤矿单月降幅达12%,政策减产效应较明显,生产方面有所控制;炼焦精煤产量4830万吨,环比增幅为-0.81%,累计同比0.48%,炼焦煤总供给量为5280.18万吨,同比-5.54%,环比0.5%;炼焦煤总需求量5277.8万吨,同比增长-2.29%,环比-0.56%,市场供应略显宽松,供需面基本平衡;整体看,前三季度,煤炭市场延续自去年底以来的下降态势,需求低速增长,煤炭总产量负增长,第四季度受政策调控、内外贸价差缩小、季节性因素、终端冬储需求等影响,煤炭供应量同比将缓慢回缩。

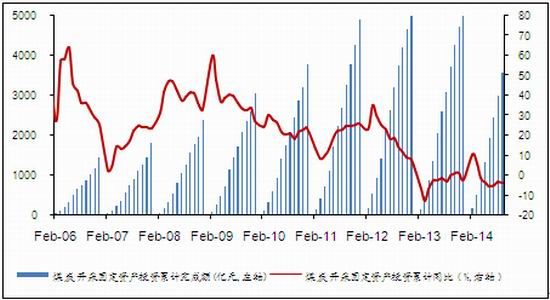

投资继续低迷。根据统计局公布的2014年1-9月份,煤炭开采和洗选业固定资产投资累计为3559亿元,同比下降-3.8%。对于涉及煤炭开采以及洗选的企业来说,国家对整体煤炭行业的固定资产投资完成额是表示其对这个行业固定资产投资规模、速度、比例和使用方向的一个重要指标。持续下降显示了国家对该行业的调整的方向。这也意味着产能的增加将受到更大的限制。

图2-3:全国原煤产量与同比走势

数据来源:sxcoal、方正中期期货研究院整理

图2-4:全国原煤销量与同比走势

数据来源:sxcoal、方正中期期货研究院整理

图2-5:煤炭开采固定资产投资累计完成额与同比走势

数据来源:sxcoal、方正中期期货研究院整理

3、去库存进行时 价格还将承受一定压力

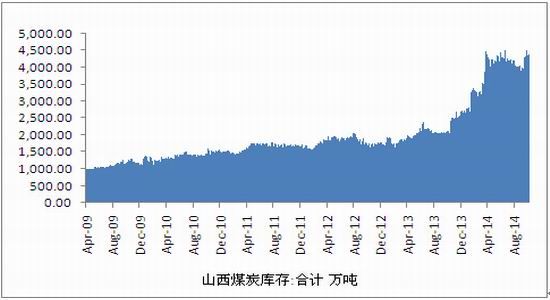

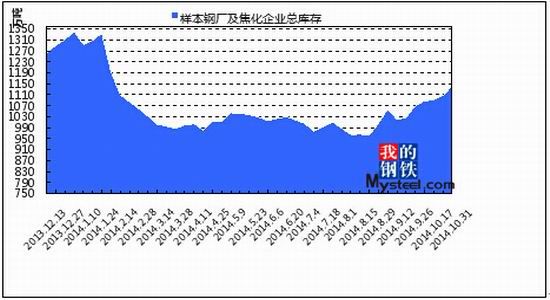

从宏观角度来看,主产区山西库存截止10月底为4229万吨,比9月回升29万吨。从炼焦煤来看,截止10月31日,全国各区域50家典型钢厂以及53家独立焦化厂库存数据进行调查(华北、华中、华东、华南、西北、东北、西南),总库存量为1142万吨,较9月底相比回升73万吨。总库存继续攀升,并且增幅明显拉大,钢厂和独立焦化企业库存均表现出明显和全区域的增加。

图2-6:主产地区山西煤炭库存走势

数据来源:sxcoal、方正中期期货研究院整理

图2-7 -全国样本钢及焦化企业厂库存变化

数据来源:方正中期期货研究院 Mysteel

4、下游钢铁产量维持高位 但同比增速不快

作为煤炭行业的四个下游消费行业之一钢铁行业下游行业,他的表现主要对其上游炼焦煤市场产生最直接、最有影响力的作用。

整体来看,国内粗钢在2014年上半年保持不错的产量水平,但同比增速不快。

中国国家统计局数据显示,2014年9月我国粗钢产量6754万吨,同比增长0.02%;1-9月我国粗钢产量61800万吨,同比增长2.3%。。今年下半年钢企库存逐步攀升,迫使企业加大供给端收缩力度。同时,随着气温下降、APEC会议的召开,钢企将进一步加大减产检修力度。不过,南方地区钢厂盈利尚可,减产积极性较低,北方地区钢厂仍将担当减产主力,后期全国粗钢日均产量跌破220万吨是大概率事件。由于房地产市场低迷、基建投资受制于地方财政紧张,也拖累了工程机械、家电等相关行业,钢市整体需求偏弱。节后集中采购之后,近期终端需求重归平淡。10月汇丰PMI初值50.4,较上月终值(50.2)回升,但是产出、新订单和新出口订单均有回落,显示需求仍未好转。不过,一些利好因素也在持续发酵。房贷新政的推出,楼市销量已有回暖迹象。央行[微博]继续加大定向宽松力度,四季度经济走稳的概率较大。最后,近期北方钢厂减产力度逐渐加大,对市场信心也有支撑作用,预计短期内钢价或震荡运行,呈现涨跌互现态势。

图3-1:国内粗钢产量与同比走势

数据来源:中钢协、方正中期期货研究院整理

图3-2:国内主要城市钢材库存与同比走势

数据来源:wind、方正中期期货研究院整理

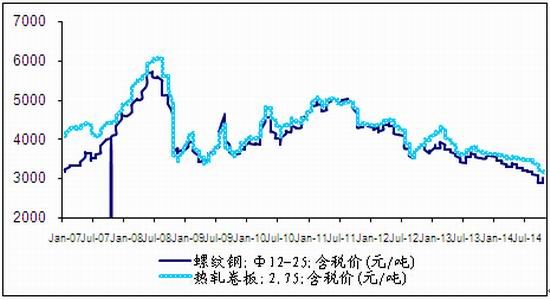

图3-3:国内主要钢材品种价格走势

数据来源:wind、方正中期期货研究院整理

5、焦炭价格企稳 对于焦煤价有一定支撑

焦煤作为焦炭生产中不可或缺的基础原料配煤,其价格涨跌与其中游焦炭价格关系极为密切。

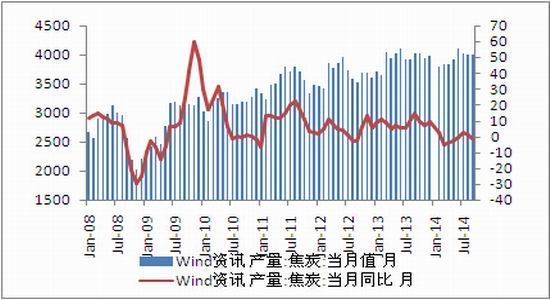

根据国家统计局的数据显示,9月我国焦炭产量为4012万吨,同比下降0.96%。10月份国内焦炭市场整体向好,少数地区价格出现小幅上调,各地市场成交持续好转。受下游需求回暖,华东局部地区近期价格上调20元左右,焦化厂及钢厂库存普遍走低,月底预期较好;华北地区则表现持稳,APEC会议在即,下游用户限产预期之下对焦炭价格提涨抵制态度相对强硬,短期内表现尚不乐观。

图3-4:国内焦炭产量与同比走势

数据来源:wind、国家统计局、方正中期期货研究院整

图3-5:国内焦炭价格走势

数据来源:方正中期期货研究院整理

6、行业政策调整对内贸煤有利多作用

从行业政策方面看,10月上旬财务部称,自2014年10月15日起,取消无烟煤、炼焦煤、炼焦煤以外的其他烟煤(、其他煤(税号:27011900)、煤球等燃料的零进口暂定税率,分别恢复实施3%、3%、6%、5%、5%的最惠国税率。以澳洲二线焦煤为例,假设到岸价为100美元/吨,舱底完税在725元/吨左右,征收3%进口关税后,舱底完税747元/吨左右,相当于每吨煤成本增加了近20元。由于煤炭市场持续低迷,征收进口关税产生的20元费用势必会进一步削弱竞争优势并不明显的进口煤炭市场,对不追求优质进口焦煤的大部分中国终端用户而言,内贸煤炭或许会成为更好的选择,这对内贸煤有利多作用。

三、后市展望与操作策略

从下游钢铁市场来看,看涨看跌预期交织,炼焦煤市场难有明显的反转基础。随着APEC会议的结束以及前期进口政策最终落地,华北周边的 临时性减产即将恢复,供需矛盾还将继续凸显。焦煤价格在震荡中将开始进一步的寻底过程。因此我们预计未来短期内焦煤价格有创出新低的很大可能。主力合约JM1505主要运行区间在700-750元。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。