信达期货:后期粕类压力重重逢高做空

第一部分 行情回顾

CBOT 大豆 一周行情回顾(20141110~20141114)

| 合约 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 |

| 美豆01 | 1035.4 | 1086.2 | 1020.0 | 1022.4 | -14.2 |

| 美豆03 | 1039.0 | 1089.6 | 1025.0 | 1030.2 | -10.0 |

大商所 豆一、豆粕 一周行情回顾(20141110~20141114)

| 合约 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 |

| 豆一1501 | 4592 | 4594 | 4480 | 4521 | -57 |

| 豆一1505 | 4350 | 4360 | 4262 | 4338 | -8 |

| 豆一1509 | 4385 | 4399 | 4305 | 4389 | 16 |

| 豆粕1501 | 3150 | 3208 | 3115 | 3118 | -29 |

| 豆粕1505 | 2958 | 3021 | 2918 | 2929 | -31 |

| 豆粕1509 | 2935 | 2981 | 2891 | 2916 | -9 |

郑商所 菜粕 一周行情回顾(20141110~20141114)

| 合约 | 开盘 | 最高 | 最低 | 收盘 | 涨跌 |

| 菜粕1501 | 2299 | 2335 | 2246 | 2256 | -39 |

| 菜粕1505 | 2318 | 2358 | 2263 | 2278 | -32 |

| 菜粕1509 | 2275 | 2309 | 2224 | 2250 | -18 |

第二部分 粕类基本面分析

1、美国农业部(USDA)月度供需报告

表1 11月供需报告中大豆数据一览

| 国别 | 指标 | 10月预估 | 11月预估 | ||

| 2014/15 | 2013/14 | 2014/15 | 2013/14 | ||

| 美国 | 种植面积(百万英亩) | 84.2 | 76.8 | 84.2 | 76.8 |

| 收割面积(百万英亩) | 83.4 | 76.3 | 83.4 | 76.3 | |

| 单产(蒲式耳) | 47.1 | 44.0 | 47.5 | 44.0 | |

| 期初库存(百万蒲式耳) | 92 | 141 | 92 | 141 | |

| 产量(百万蒲式耳) | 3927 | 3358 | 3958 | 3358 | |

| 压榨量(百万蒲式耳) | 1770 | 1734 | 1780 | 1734 | |

| 出口量(百万蒲式耳) | 1700 | 1647 | 1720 | 1647 | |

| 期末库存(百万蒲式耳) | 450 | 92 | 450 | 92 | |

| 农场平均价(美元/蒲式耳) | 9. 00

-11.00 |

13.00 | 9. 00

-11.00 |

13.00 | |

| 巴西 | 产量(百万吨) | 94.00 | 86.70 | 94.00 | 86.70 |

| 出口量(百万吨) | 46.70 | 46.83 | 46.70 | 46.83 | |

| 阿根

廷 |

产量(百万吨) | 55.00 | 54.00 | 55.00 | 54.00 |

| 出口量(百万吨) | 8.50 | 8.50 | 8.20 | 7.84 | |

| 中国 | 产量(百万吨) | 11.80 | 12.20 | 11.80 | 12.20 |

| 进口量(百万吨) | 74.00 | 69.00 | 74.00 | 70.36 | |

| 全球 | 产量(百万吨) | 311.20 | 285.01 | 312.06 | 285.01 |

| 期末库存(百万吨) | 90.67 | 66.49 | 90.28 | 66.85 | |

美国农业部11月供需报告显示,大豆产量为39.58亿蒲式耳,高于一个月前的预估39.27亿蒲式耳,但低于分析师的平均预期39.67亿蒲式耳。大豆单产为47.5蒲式耳/英亩,高于上月的41.1蒲式耳/英亩。农业部维持大豆结转库存预估不变,为4.5亿蒲式耳,较市场预期高出800万蒲式耳。报告公布当日,美豆冲高回落,但报告对美豆盘面利空影响有限。

2、美国作物生长报告

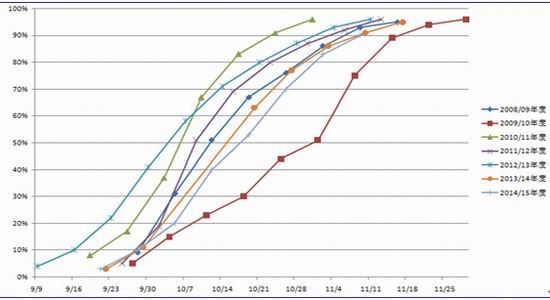

北京时间11月18日凌晨,美国农业部(USDA)公布每周作物生长报告:截至11月9日当周,美国大豆收割率为90%,五年均值为91%。

图1近五年美国大豆收割率

资料来源:USDA、信达期货研发中心

美豆主产区“伊利诺伊”和“爱荷华”,大豆收割率分别为91%和96%。天气预报显示,16日至18日气温低于正常水准,但中西部的东部地区余下的收割作业不会出现较为严重的中断。

3、美国大豆出口销售报告

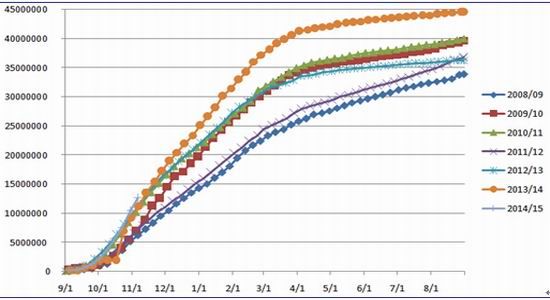

截至11月6日当周,美国2014/15年度大豆出口净销售为1,074,400吨,位于分析师预估的50-150万吨区间的中端。2015/16年度大豆出口净销售400吨。当周,美国2014/15年度大豆出口装船2,268,800吨。美国对海外买家的大豆出口净销售量较前周下降33%,不及市场预期。

图2美国大豆出口销售进度(单位:吨)

资料来源:USDA、信达期货研发中心

4、CFTC商品基金持仓

美国商品期货交易委员会(CFTC)的报告显示,截至11月11日,商品基金在CBOT大豆期货总持仓为660607手,较11月4日增加5308手。其中,基金多头增仓2533手,基金空头增仓-9290手,净多持仓为25115手,较上周增加11823手。

表2 CFTC大豆总持仓变化情况(单位:张)

| 日期 | 总计

持仓 |

报告头寸 | 非报告头寸 | |||||

| 非商业持仓(基金) | 商业持仓 | |||||||

| 多头 | 空头 | 套利 | 多头 | 空头 | 多头 | 空头 | ||

| 11月4日 | 655299 | 196530 | 183238 | 79960 | 334718 | 262008 | 44091 | 130093 |

| 11月11日 | 660607 | 199063 | 173948 | 82001 | 333384 | 278098 | 46159 | 126560 |

| 变化量 | 5308 | 2533 | -9290 | 2041 | -1334 | 16090 | 2068 | -3533 |

图3 CFTC大豆总持仓与基金净多持仓(单位:手)

资料来源:CFTC、文华财经、信达期货研发中心

5、国内进口大豆港口库存

截至11月14日,进口大豆港口库存6582340吨,较11月7日增加47790吨。库存仍处于高位区间。随着后期低价进口豆陆续抵港,库存量有望进一步攀升。

图4 进口大豆港口库存(单位:吨)

资料来源:中华粮网、信达期货研发中心

6、粕类库存与开机率

第45周,随着部分大豆逐步到港,本周沿海油厂进口大豆库存量有所增加,2014年第45周(截止11月9日),国内沿海主要地区油厂进口大豆总库存量303.9万吨,较上周的287.36万吨增加16.54万吨,增幅5.75%,较去年同期的223.87万吨高出35.74%。

油厂开机率大幅下降,使得当周豆粕库存量继续下降,而部分油厂卖了一些远期合同,豆粕未执行合同量也继续增加。截止11月9日,国内沿海主要地区油厂豆粕总库存量42.9万吨,较上周的49.17万吨减少6.27万吨,降幅12.75%,较去年同期的44.95万吨下降4.56%。豆粕未执行合同366.1万吨,较上周的348.26万吨增加17.84万吨,增幅5.12%,较去年同期的150.54万吨增长143.19%。进入第46周,油厂开机率将小幅回升,且随着豆粕出现回落,买家入市积极性减弱,预计下周豆粕库存降速将放缓,因压榨利润良好,大豆到港后油厂将迅速恢复生产,下半月开始豆粕库存或开始止降并小幅回升,至月底或12月初,豆粕供应紧张局面将基本缓解。

图5 油厂豆粕库存和未执行合同数量(单位:万吨)

资料来源:天下粮仓、信达期货研发中心

第46周(11月8日-11月14日),国内油厂开机率有所提高,随着大豆陆续到港,部分油厂恢复开机,加上APEC会议结束,华北部分油厂也恢复开机。本周全国各地油厂大豆压榨总量1321550吨(出粕1050632吨,出油237879吨),较上周的1198250吨增长10.29%。本周大豆压榨开机率为44.33%,较上周的40.19%增加4.14%。下周,大豆集中到港,且因压榨利润良好,油厂开机积极性较高,下周油厂开机率将大幅提高,按目前油厂的开机计划核算,下周全国各油厂大豆压榨总量将提高至148万吨,较本周的132.155万吨增11.98%

图6 国内主要大豆压榨企业开机率

资料来源:天下粮仓、信达期货研发中心

第45周(11月3日-11月9日),本周全国纳入调查的67家油厂菜籽压榨总量99655吨,较上周的93643吨增加6012吨。本周菜籽压榨开机率(产能利用率)为28.53%,较上周的26.81%上升1.72%。本周沿海地区菜籽衔接上后陆续恢复开机,开机率小幅回升。而目前国产菜籽主产区大部分油厂已经完成菜籽收储及压榨任务结束,大多停机,开机率变化不大。

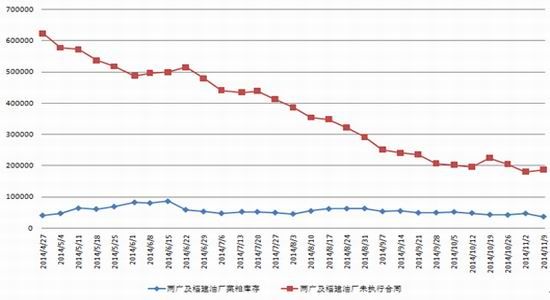

图7 两广及福建油厂菜粕库存和未执行合同数量(单位:吨)

资料来源:天下粮仓、信达期货研中心

图8 国内各地区菜籽压榨产能利用率

资料来源:天下粮仓、信达期货研发中心

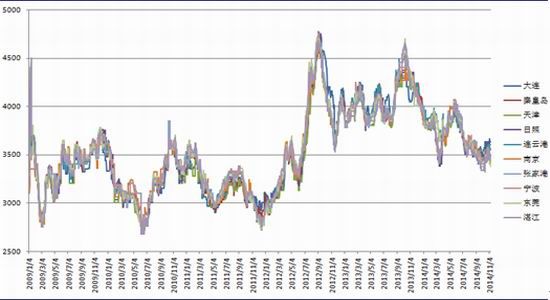

7、现货价格

图9豆粕现货价格走势(元/吨)

资料来源:农业部、信达期货研发中心

图10 菜粕现货价格走势(元/吨)

资料来源:农业部、信达期货研发中心

8、养殖

截至11月14日,全国22省市猪粮比价为5.72:1。本周国内生猪价格相比上周继续小幅反弹,本周国内生猪均价上涨至13.345元/公斤,涨幅为0.079元/公斤。目前养殖户和屠宰场心态方面有所僵持,在生猪价格逐步反弹的情况下,养殖户压栏心态较为积极,而养殖户收购积极性却也跟随下滑,提价收猪的意向较为清淡,因此本周生猪价格依旧以小涨为主。

今年猪价主要受制于生猪生产能力相对过剩和市场供给充足的影响,本年度猪价并未出现大幅上涨的空间,甚至在年中反弹的空当仍旧有部分养殖户处于亏损状态,因此当猪价出现小幅反弹的时候,猪价短时间出现波动也难免;此阶段虽然生猪价格再次出现了反弹,但是各个城市的价格反弹持续性却不高,其现象主要表现为价格小幅上调之后就趋于平静,且屠宰企业压价行为很普遍,尤其是在北方地区,对养殖户的冲击不小。

随着市场人士对第四季度南北地区生猪终端需求提升的预期,养殖户对后市生猪价格反弹建立了信心,压栏心态再起,但如若后期消费水平提升有限或供应仍旧大于需求的话,将会拖累生猪价格反弹的步伐。综上所述,目前消费和供给一直处于矛盾之中,供需博弈也将持续,预计后续生猪市场延续震荡行情的机率偏大。

图11 国内22省市猪粮比价

资料来源:中国畜牧业信息网、信达期货研发中心

第三部分、粕类操作建议

M1501可逢高做空。

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。