金石期货:钢厂补库行为或致铁矿有所反弹

一、 宏观环境:政策保底反弹乏力

二季度开始经济微刺激政策频出,并逐步加强,国内经济也受益于此,经济增长开始发力,主要数据表现一度喜人,但8月公布的7月数据出现稳中略降,经济增长有些许转弱迹象,这让市场的乐观情绪也有所降温,对经济下行风险又增加几分忧虑。不过鉴于7、8月份通常为淡季,对经济整体的代表性较弱,因此,关键还得观察“金九银十”传统旺季的经济活动如何发力。整体评估认为国内定向微刺激效果有限,而且去杠杆和转型改革基调仍在延续,新的经济增长点贡献力度尚浅,近期中国经济或跳不出低位徘徊区间。

从基建投资增速、制造业和房地产投资这些主力投资拉动项目来看,均变现较为乏力。其中,由于盈利预期没有显著改善,制造业投资增速一直低位徘徊。销售不景气以及融资来源趋紧,令房地产投资出现了较快下滑,造成固定资产投资持续回落。

图表1主要行业投资增速表现

数据来源:Wind资讯,金石期货研究所

尽管中国在努力转型,但现阶段经济要企稳仍要靠投资驱动。工业经济走势与地产投资高度一致,而制造业、基建投资的资金来源均依附于房地产。地产销量领先于地产投资半年左右,融资规模的增长领先中国经济走势大概3-6个月。目前地产销量已经连续半年下降,4 月份降幅高达14%,创09 年以来新低,融资渠道也有所收紧,预示14 年下半年的中上游增长不容乐观,对大宗商品的需求可能较弱。

二、 供给增加VS需求转弱

(一)铁矿产量大增奠定空头格局

2014年以来四大矿山巨头大幅扩产,FMG集团实现年化1.55亿吨年产能目标,必和必拓Jimblebar铁矿项目顺利投产,力拓也于今年提前两个月实现年化2.9亿吨的生产率目标。另外,淡水河谷获许在N4E矿区进行开采,将支持其今年将卡拉加斯矿区产量由去年的1.05亿吨提升至1.2亿吨。综合统计下来,2014年四大矿山有望实现增产1.1亿吨左右,较全球20亿吨的矿石产量增长5.5%左右。目前四大矿山成本仅在40-55美元/吨左右,仍有较为丰厚的利润,矿价的下跌暂时不会对其产量供应形成影响。

而国内矿方面,应该说超过一半的国内矿山已陷入亏损。但由于多数大型矿山属于钢厂自有矿,加上生产有较强粘性,减产力度一直非常有限(仅是部分中小矿山出现停减产,但对总产量影响不大)。统计局公布数据显示,7月份我国铁矿石原矿产量为1.367亿吨,尽管环比下降1.9%,但同比仍增长11.4%,市场所希望看到的国内矿被大量挤占现象仍未大范围出现。内外矿同时增产,对市场形成巨大供应压力。

在四大矿山巨头大幅增产的背景下,今年铁矿市场从之前的紧平衡转变成供过于求,矿石普氏指数接连创下新低,铁矿价格大跌35%。因内矿与外矿在品质及价格上均无优势,因此国内铁矿价格一路追随国际矿价下跌。据钢之家网站统计,截至9月1日钢之家铁矿石价格指数为117.43点,较年初的163.68点下跌46.25点,跌幅28.3%。

图表2国内原矿产量和进口量

数据来源:Wind资讯,金石期货研究所

(二)高企的库存是压制铁矿反弹的重要因素

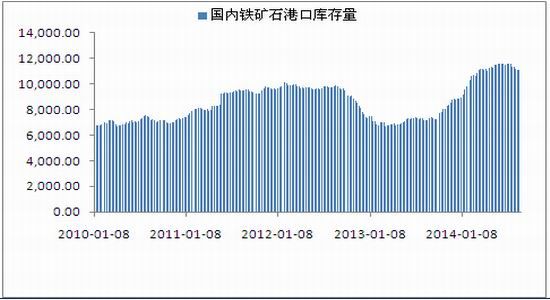

钢之家网站8月29日统计数据显示,全国44个主要港口铁矿石库存量约为11085万吨,较8月1日11155万吨减少了70万吨,降幅0.63%,虽已连续3个月下降,但8月份主要港口铁矿石库存量的变化呈现上半月逐渐下降,下半月回升的态势。按当前全国钢厂的生产情况,港口铁矿石库存可满足33.8天生产需求,较8月1日的34.03天减少0.23天。

今年以来港口铁矿石库存量的变化趋势与国内进口铁矿石价格演变继续呈现高度负相关的关系,庞大的港口进口铁矿石存量犹如“堰塞湖”,随时会对矿价进行作用。一方面进口矿库存的套现压力会越来越大,而需求又有逐渐萎缩的可能:生铁增产动能已显不足,近期月产量维持在6000万吨左右,按惯例,后四个月生铁日均产量还要下降,这对铁矿石的需求量必然会有所降低。另一方面,铁矿石进口量在继续增加,7月份进口量达到了近8252万吨的新纪录,较7月份7457万吨又增加了795万吨。源源不断的进口量会使目前港口库存量的套现行为变得越来越困难。庞大铁矿石库存量的消化进程或将制约矿价的反弹,具体将反映在缩短反弹的时段、阻碍反弹的高度等方面。由此可见,铁矿石库存量与矿价的高度负相关,反映了库存量与矿价之间相互联系、相互影响的关系。

图表3国内铁矿石港口库存量

数据来源:Wind资讯,金石期货研究所

(三)铁矿需求下降是价格下跌主因

前文我们再宏观里已经提到,基建投资增速、制造业和房地产等主力拉动项目表现乏力,社会对大宗商品需求力度在下降。我们知道在铁矿石的消费里,房地产业占据了铁矿石三分之一左右的消费,因此房地产数据的好坏也堪称铁矿石需求的“晴雨表”。据国家统计局数据显示,70个大中城市新建住宅价格指数7月份同比增长仅仅2.4%,增长率降幅2个百分点,环比增长率降至-0.9%,下降趋势呈现加快之势。商品房累计销售面积7月份累计同比降幅扩大至-7.6%,房屋累计新开工面积同比下降12.8%。房地产开发累计投资完成额同比增长率13.7%,增长率下降0.4个百分点。从数据中我们可以看出房地产增速在逐渐放缓,在前期一直被认为是拉动钢材和铁矿石需求的主要支柱,现在却成为钢价和铁矿石唱空的主要因素。与此同时,国内粗钢产量虽然保证了正增长,但增幅却在回落。据国家统计局统计2014年上半年我国粗钢、生铁和钢材累计产量分别为41191万吨、36202万吨和55225万吨,同比分别增长3%、0.5%和6.4%,结合钢材的进口量计算,2014年上半年我国粗钢和钢材资源供应量分别为37619万吨和51849万吨,同比分别增长0.4%和4.7%。而相比2013年上半年粗钢7.4%、生铁5.7%和钢材10.2%的产量增幅,2014年上半年粗钢、生铁和钢材的产量增幅均大幅回落,由此也直接导致了铁矿石的需求增量的快速回落。

(四)钢厂铁矿石库存见底是未来价格反弹主因

2014年随着铁矿价格的单边下跌,大部分钢厂都逐渐降低了铁矿石的库存量,采用随用随买的采购模式,并且钢厂的铁矿石库存仍在不断降低。据钢之家网站数据显示,截至8月底河北地区钢厂铁矿石库存量为140.4万吨,可用天数11.11天,同比减少42.2万吨,减幅23.2%,环比减少9.4万吨,减幅6.3%。目前随着铁矿价格的持续下跌,钢厂对铁矿的采购风险在减小,在现有库存并不多的情况下,后期钢厂或会集中的逢低补库,成交量将大幅增加,届时铁矿价格或迎来转机,成为矿商的一颗“救命稻草”。

三、 综合分析

基于以上宏观面和基本面等因素考虑,我们认为铁矿石的空头格局不会有实质性的改变,但在下跌的同时,受钢厂采购铁矿石风险的减小,补库行为会成为铁矿反弹的主因,但因港口库存的抛压影响反弹力度有限。预计铁矿普氏指数在80美元/吨的位置有一定技术反弹,反弹高度或在85-90美元之间;国内期货盘面铁矿石价格或在520附近有技术反弹,反弹高度或在550附近有较强压力。而补库致使价格反弹的时间需要根据价格的下跌程度而定。

金石期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。