方正中期(月报):需求淡季玻璃震荡回落为主

一、行情回顾

1、 2014年玻璃期货10月走势回顾

步入10月,玻璃期货主力合约FG501价格主要维持1000-1050元区间微幅震荡,截止10月31日,玻璃主力合约FG501收盘价为1044元/吨,10月份期货价格总涨跌幅为+0.38%。

图1-1 玻璃期货FG501日线图走势

数据来源:方正中期期货研究院 博易大师

图1-2 玻璃期货FG501周线图走势

数据来源:方正中期期货研究院 博易大师

图1-3 期货主力合约价格、现货均价及期现价差走势

数据来源:方正中期期货研究院

2、2014年玻璃现货10月走势回顾

2014年10月31中国玻璃综合指数878.38,环比上月上涨-43.25点,同比去年上涨-252.86点;中国玻璃价格指数859.16点,环比上月上涨-43.05,同比去年上涨-263.19点;中国玻璃信心指数955.27点,环比上月上涨-44.06点,同比去年上涨-211.54点。银十已经过去,现货市场一地鸡毛。原本希望在十月份坚持一段高价的生产企业颇为尴尬。现货需求同比大幅减少,企业间竞相压价造成动辄60元的降幅,刚刚实现盈利的企业重新回到成本线附近。而环保成本的增加也使得企业运营资金略显紧张,出现大幅低价收款的现象。在此背景下,贸易商采购谨慎,奉行低库存策略。

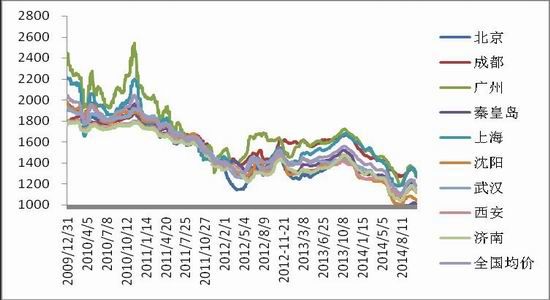

图1-4 全国主要城市玻璃现货价格走势

数据来源:方正中期期货研究院

图1-5 中国玻璃综合指数走势图

数据来源:方正中期期货研究院 中国玻璃信息网

图1-6 中国玻璃信心指数走势图

数据来源:方正中期期货研究院 中国玻璃信息网

二、基本面分析

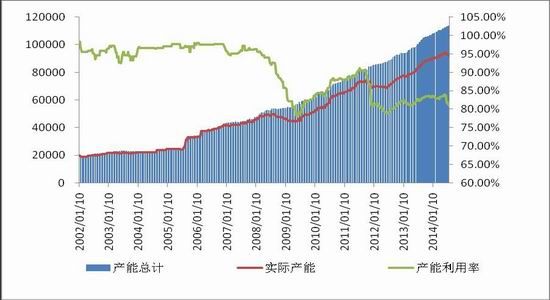

1、产能增加较大 库存处于历史高位

截止到10月31 日,全国累计拥有浮法玻璃生产线333条,产能11.4亿重箱。其中在产生产线246条,在产产能9.44亿重箱,浮法玻璃产能利用率为80.52%。总停产率为19.48%,停产率处相对高位(历史高点出现在2012 年3 月,停产率为25.2%)。

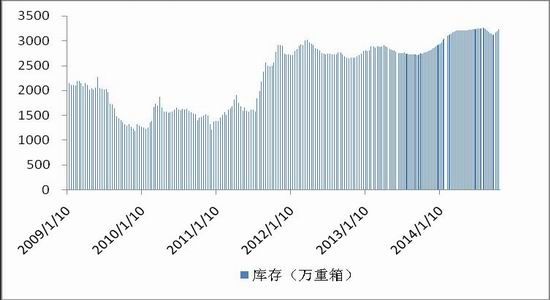

根据统计局数据统计,产量方面,2014年9月,平板玻璃产量为6221万重量箱,同比增长-6.5%。1-9月份平板玻璃产量为6.11亿重箱,同比增加3.8%。库存方面看,本月末生产企业库3253万重箱,环比上月上升127万重箱,仍处于历史高位。

图2-1 产能利用率变化

数据来源:方正中期期货研究院 中国玻璃信息网

图2-2 国内平板玻璃产量增速

数据来源:方正中期期货研究院 中国玻璃信息网

图2- 3 库存维持相对高位

数据来源:方正中期期货研究院 中国玻璃信息网

2、成本支撑 下行空间有限

上半年以来,在需求恢复不佳下,原片市场低迷且还将延续。中长期内,随着限制产能政策的落实,玻璃原片市场势必恢复。中央以及各级政府纷纷出台限制平板玻璃新增产能政策。此外,在环境压力下,玻璃厂商还面临着增加脱硫、脱硝设备的负担。预计未来,产业内合并、落后产能淘汰会同时进行。随着玻璃价格的下滑,以及上游纯碱价格居于高位,平板玻璃价格节节攀低,企业盈利水平进一步下降。利润空间被大大挤压,基于成本支撑,玻璃大幅下跌的空间有限。

图2-4:2011-2014年平板玻璃-纯碱、重油价格差

资料来源:Wind;方正中期期货研究院

图2-5:2011-2014年平板玻璃行业毛利率测算

资料来源:Wind;方正中期期货研究院

3、出口形势一般 缓解国内过剩程度有限

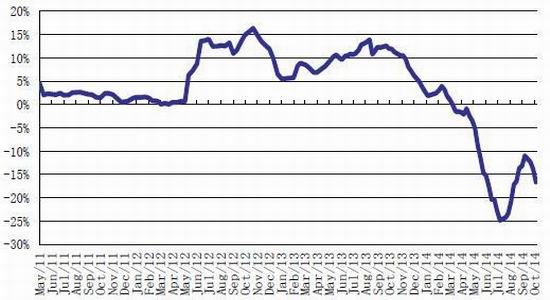

我国是全球最大的平板玻璃出口国之一, 当前全球经济复苏乏力和总需求减弱,导致当前世界经济尤其是发达经济体的复苏和增长步伐放缓,进出口乏力。我国平板玻璃的出口形势表现不佳,最新数据显示:2014年1-8月我国平板玻璃的出口为15931万平方米,累计同比增长8.8%。2014年9月份我国平板玻璃的出口为1956万平方米,当月同比增长+6.7%。中国出口政策的变化以及进口国的反倾销措施等不利因素也令玻璃出口企业压力倍增。未来国家对平板玻璃的出口主要以推进中高端深加工玻璃出口为主,而普通平板玻璃的出口限制则将更加严厉。因此,出口市场及政策的变化不利于缓解国内过剩状况,对于中长期平板玻璃价格走势的具有一定压制作用。

图2-6 国内平板玻璃出口当月值与同比趋势

数据来源:方正中期期货研究院 wind

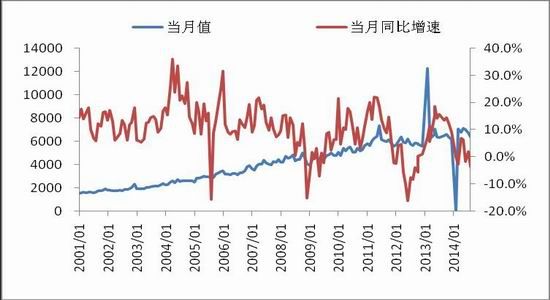

4、房地产数据显示下游需求持续低迷

玻璃行业的下游主要是80%左右消耗在房地产建筑装饰装修领域;10%左右消耗在汽车整车配套和零配市场;10%左右用于出口等领域。2014年1-9月份的房地产类各项数据显示,房地产行业在进入2014年后逐渐显示低迷态势,各项增速均有下滑,9月份数据显示下滑仍在继续。

最新数据显示,2014年9月房地产开发投资回落。具体来看: 2014年1-9月份,全国房地产开发投资68751亿元,同比名义增长12.5%(扣除价格因素实际增长11.7%),增速比1-8月份回落0.7个百分点。其中,住宅投资46725亿元,增长11.3%,增速回落1.1个百分点。住宅投资占房地产开发投资的比重为68.0%。

9月房地产开发企业土地购置面同比降幅回落。具体来看:1-9月份,房地产开发企业土地购置面积24014万平方米,同比下降4.6%,降幅比1-8月份扩大1.4个百分点;土地成交价款6781亿元,增长11.5%,增速回落1.3个百分点。

1-9月份,房地产开发企业房屋施工面积673230万平方米,同比增长11.5%,增速与1-8月份持平。其中,住宅施工面积479017万平方米,增长8.1%。房屋新开工面积131411万平方米,下降9.3%,降幅收窄1.2个百分点。其中,住宅新开工面积91754万平方米,下降13.5%。房屋竣工面积56504万平方米,增长7.2%,增速提高0.5个百分点。其中,住宅竣工面积43269万平方米,增长5.1%。

图3-1 房地产开发投资增速略降

数据来源:方正中期期货研究院 国家统计局

图3-2 房地产开发企业购置面积增速回落

数据来源:方正中期期货研究院 国家统计局

图3-3 房地产销售面积及销售额继续回落

数据来源:方正中期期货研究院 国家统计局

图3-4 房地产新开工面同比降幅回升

数据来源:方正中期期货研究院 wind

图3-5房地产施工面积累计同比走势

数据来源:方正中期期货研究院 wind

图3-6 房地产竣工面积累计同比走势

数据来源:方正中期期货研究院 wind

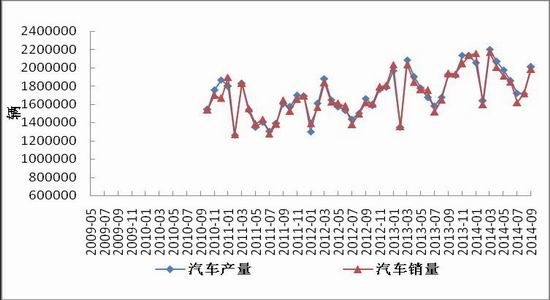

5、汽车产销环比下降,同比保持增长

中国汽车工业协会近日发布最新统计数据显示,今年前9月我国汽车产销双双突破1700万辆,但增速呈现明显下滑,其中,9月当月销量同比增速仅2.47%,为今年以来最低水平。

数据显示,9月当月汽车生产200.70万辆,同比增长4.18%,销售198.36万辆,同比增长2.47%,销量增速为今年以来最低水平。前9月我国汽车产销分别完成1722.59万辆和1700.09万辆,比上年同期分别增长8.1%和7%,增幅比上年同期分别减缓4.7和5.7个百分点,比前8个月有所扩大。

图3-7国内汽车产销维持高位

数据来源:方正中期期货研究院 wind

三、 后市展望与操作策略

玻璃下游-房地产行业的9月份各项数据显示下游需求仍较延续低迷,玻璃现货供需矛盾突出成为必然,现货市场需求减少已成定局。出口形势一般,缓解国内过剩状况有限。传统金九银十已经过去,后期供需压力加大,库存再度回升。预计随着淡季的深入,现货价格将以小幅回落震荡为主。随着环保设备的逐渐开启,生产企业的成本压力日益显现,成本刚性支撑再度显现。因此十一月份市场价格整体在当前价格基础上震荡为主,上下空间都受到一定限制。预计玻璃期货主力合约FG501价格主要在900-1200元宽幅震荡为主。

方正中期 周文欢

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。