方正中期(月报):11月铝价走势或将震荡偏弱

一、行情回顾

10月,伦铝大幅反弹,沪铝走势震荡,截至31日收盘,伦铝报2037美元/吨 、累计上涨4.46%,沪铝主力1501合约报14000元/吨、累计收平,除受共同的宏观因素影响外,短期供应短缺提振伦铝走强,国内铝下游需求疲弱拖累沪铝走势。

图1-1:LME三月铝日线走势

图1-2:沪铝1501合约日线走势

资料来源:文华财经、方正中期研究院

二、宏观面分析

(一)美国公布的经济数据总体仍强劲 欧元区、中国经济数据显疲弱

美国10月ISM制造业采购经理人指数(PMI)上升至59.0,逼平8月所创2011年3月份以来最高,预期56.2,前值56.6。美国10月Markit制造业采购经理人指数(PMI)终值降至55.9,预期56,初值56.2, 9月终值为57.9,55.9是今年8月以来的最低值。美国第三季度GDP环比年率为成长3.5%,主要得益于贸易赤字减少和国防开支增加,预期为增长3.0%。数据同时显示,美国经济活动的主要源泉:消费者开支在第三季度增长1.8%,二季度为2.5%。美国9月非农就业人数增加24.8万,市场预期增加22万,并且8月份的非农就业数据被上调;失业率下降至5.9%,创6年新低,为2008年以来首次跌破6%关口。美国9月零售销售环比下跌0.3%,预期为下跌0.1%,前值为增长0.6%。美国9月核心零售销售环比下跌0.2%,预期增长0.2%,前值增长0.3%。美国9月工业产出环比攀升1%,这主要得益于公用事业的产出大幅增长,预期上升0.4%,前值下跌0.2%。美国9月耐用品订单环比下滑1.3%,为连续第二个月下降,因汽车、航空器、计算机以及重型机械等产品需求下降,市场预期为增长0.5%,前值为下滑18.3%。扣除波动性较大的交通产品订单之后的耐用品订单减少0.2%。美国9月新屋开工年化月率增长6.3%,预期增长5.4%,前值修正为下跌12.8%;总数年化 101.7 万户,预期值100.4 万户,前值95.6 万户。9月份营建许可年化月率增长1.5%,预期增长2.7%,前值下跌5.6%;总数101.8万户,预期103.0万户,前值99.8万户修正为100.3万户。美国9月成屋销售环比增2.4%,经季调并年化销量增至517万幢,创下1年来新高,同时超出市场平均预期。美国9月新屋销售总数年化46.7万户,处在2008年中以来的最高水平,预期47.0万户,前值46.6万户;年化月率增长0.2%,预期降低6.8%,前值增长15.3%。美国10月密歇根大学消费者信心指数终值为86.9,预期为86.4,初值为86.4,9月终值为84.6,同时创下2007年7月以来新高。美国9月消费者价格指数(CPI)上涨0.1%,符合分析师预期,这主要与食品和住房价格上涨有关,但由于能源价格持续下降,美国的通胀压力依然较低。9月核心CPI环比亦增长0.1%。美国9月PPI月率下跌0.1%,为2003年8月以来首次下滑,预期增长0.1%,前值持平;年率上升1.6%,预期上升1.8%,前值上升1.8%。

欧元区10月Markit制造业PMI终值50.6,预期50.7,初值50.7,9月终值为50.3。欧元区9月零售销售月率下跌1.3%,创2012年4月以来最大降幅,连同7月和8月的表现使整个季度表现看起来疲软,预期下跌0.8%,,前值修正为增长0.9%;年率增长0.6%,预期增长1.4%,前值增长1.9%。欧元区8月工业产出月率为下跌1.8%,预期为下跌1.6%,前值为增长1.0%;年率为下跌1.9%,预期为下跌0.9%,前值为增长2.2%。欧元区8月季调后建筑业产出月率为下跌0.3%,前值持平;欧元区8月工作日调整后建筑业产出年率为增长1.5%,前值为增长0.4%。欧元区10月经济景气指数从9月的99.9升至100.7,经济学家们预期该值降至99.7。欧元区10月消费者信心指数终值为-11.1,预期和初值为-11.1,9月终值为-11.4。欧元区10月调和消费者物价指数初值(年率)增长0.4%,预期增长0.4%,前值增长0.3%。欧元区9月生产者物价指数月率上升0.2%,前值下跌0.1%,预期持平;年率下跌1.4%,前值下跌1.4%,预期下跌1.5%。

中国10月官方制造业采购经理指数(PMI)为50.8,预期51.2,前值51.1。汇丰中国10月制造业采购经理人指数(PMI)终值为50.4,预期为50.4,初值为50.4,9月终值为50.2,并创下三个月高点。中国9月规模以上工业同比增长8.0%,预期增长7.5%,较8月6.9%的增幅有所回升,仍是今年以来次低水平。中国1-9月城镇固定资产投资同比增长16.1%,预期16.3%,前值16.5%。中国9月社会消费品零售总额同比增长11.6%,预期11.7%,前值11.9%。中国三季度GDP同比增长7.3%,预期7.2%,前值7.5%。中国9月出口同比增长15.3%,预期增长12%,前值增长9.4%;进口同比增长7%,预期下滑2%,前值下滑2.4%;贸易顺差310亿美元。中国9月份居民消费价格指数(CPI) 同比上涨1.6%,创出2010年1月以来的56个月低点,预期上涨1.7%,8月上涨2.0%。中国9月工业生产者出厂价格PPI同比下降1.8%,预期下降1.6%,8月下降1.2%,且为连续31个月负增长。

(二)美联储宣布结束QE3 重申将在“相当长时间内”维持超低利率

在结束了为期两天的货币政策会议之后,美联储(Fed)10月30日宣布,0-0.25%超低利率政策在“相当长时间”内不变,月采购额现为150亿美元的量化宽松(QE)将在本月结束,这意味着QE3(本轮QE为美国第三轮QE)在经历11个月的逐步缩减后终告结束。联储的政策完全符合市场主流预期。

美联储在最新政策声明中指出:9月会议以来的信息表明,经济正以温和速度增长,劳动力市场状况进一步小幅改善,就业稳固增长失业率下降;整体而言,一系列劳动力市场的指标表明,劳动力资源利用度不够的问题在逐渐消退;家庭开支适度增长,企业固定投资攀升,而房地产领域的复苏依然缓慢;通胀持续低于联储的长期目标;基于市场的通胀补偿指标略有下降,基于调查的较长期通胀预期依然稳定。

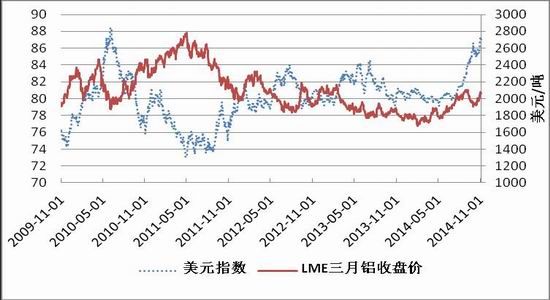

(三)11月美元指数走势仍望震荡偏强

图2-1:美元指数日线走势

图2-2:美元指数与LME三月铝期价走势呈负相关

资料来源:文华财经、Wind、方正中期研究院

三、行业面分析

(一)WBMS:今年1-8月全球铝市供应短缺30.4万吨

世界金属统计局(WBMS)最新公布的报告显示,今年1-8月全球铝市场供应短缺304,000吨,2013年全球铝市供应过剩991,000吨。

(二)1-9月中国铝土矿进口量同比降近五成

据海关数据,9月中国铝土矿进口量为285.57万吨,同比减少61.48%,环比增加14.4%;1-9月累计进口量为2794.1万吨,同比减少47.77%。造成1-9月铝土矿同比大减的原因是印尼矿石缺失,而9月环比增加的主要原因是自印度进口的矿石量环比增加。目前印尼还未有任何放宽政策的举动,所以我们料短期内我国的铝土矿进口量应难现大幅回升。

图3-1:中国铝土矿进口量月度统计

图3-2:中国铝土矿进口均价

资料来源:Wind、方正中期研究院

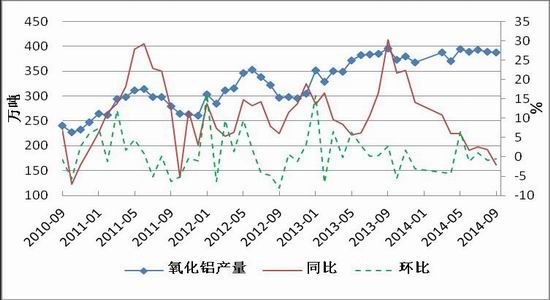

(三)9月中国氧化铝产量仍高位运行、进口量同比下降23.58%

国家统计局公布的数据显示,9月国内氧化铝产量为387.34万吨,同比下降2.01%,环比下降0.6%;1-9月累计产量为3475.58万吨,同比增长4.77%。受前期氧化铝价格大幅上涨影响,国内部分氧化铝企业重启前期闲置产能,是使9月氧化铝产量仍高位运行的原因之一。

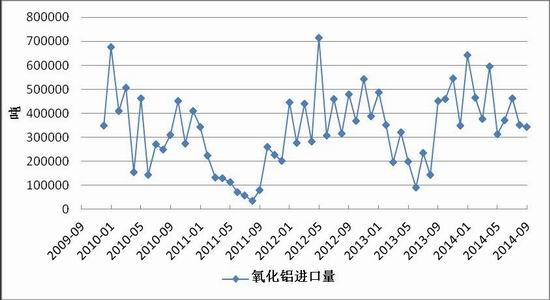

据海关数据,9月中国氧化铝进口量为34.44万吨,同比下降23.58%,环比微降;1-9月累计进口量为392.26万吨,同比增加58.39%。9月氧化铝进口量下降可能与其进口价格大幅上涨有关。

图3-3:中国氧化铝产量月度统计

图3-4:中国氧化铝进口量月度统计

资料来源:Wind、方正中期研究院

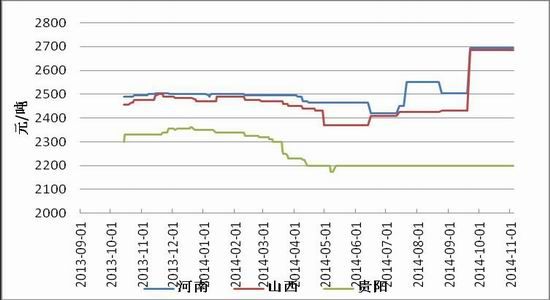

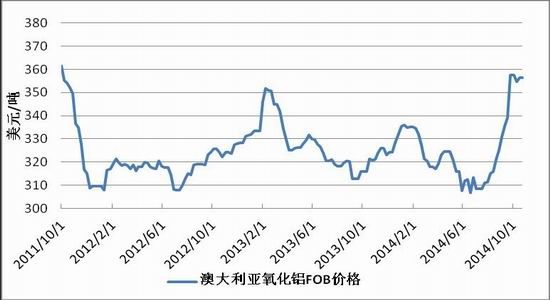

图3-5:国内各地氧化铝(一级)平均价

图3-6:澳大利亚氧化铝FOB价格

资料来源:Wind、方正中期研究院

(四)9月中国原铝产量再创纪录新高

国家统计局公布的数据显示,9月国内原铝产量为204.1万吨,同比增长9.57%,环比增长0.67%,且连续第四个月触及纪录新高;1-9月累计产量为1758.99万吨,同比增长7.83%。在企业复产、电解铝产能投放速度不减等推动下,电解铝供应快速增长态势将延续一段时间。有消息显示,预计从目前到年底,将有超过200万吨新增电解铝产能将完成投产;预计四季度的原铝产量将比三季度增加约50万吨,增幅达7%。

图3-7:中国原铝产量月度统计

资料来源:Wind、方正中期研究院

(五)1-9月国内铝材产量同比增长18.74%

国家统计局公布的数据显示,9月国内铝材产量为427.36万吨,同比增长14.78 %,环比增长1.58 %;1-9月累计产量为3515.01万吨,同比增长18.74%。近年国内铝材新增产能不断扩张,是使铝材产量同比仍较快增长的主要原因。

图3-8:中国铝材产量月度统计

资料来源:Wind、方正中期研究院

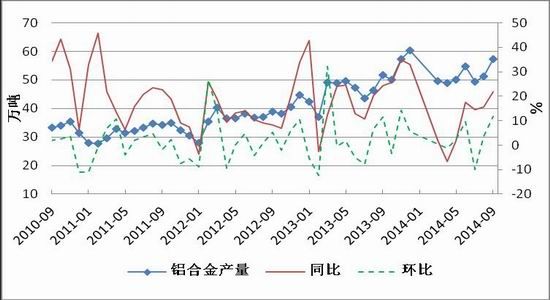

(六)1-9月国内铝合金产量同比增长13.58%

国家统计局公布的数据显示,9月国内铝合金产量为57.32万吨,同比增长21.88%,环比增长11.88%;1-9月累计产量为452.98万吨,同比增长13.58%。9月铝合金产量环比增幅较高与9月汽车产销环比较快增长有关。

图3-9:中国铝合金产量月度统计

资料来源:Wind、方正中期研究院

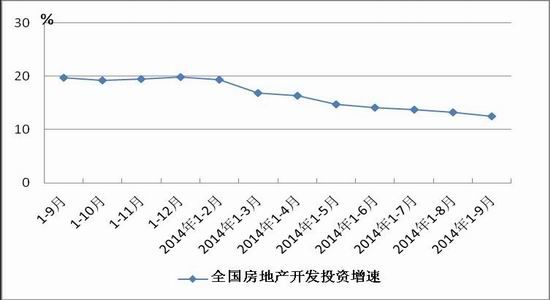

(七)1-9月房地产市场投资、销售增速继续回落

1)房地产开发投资完成情况

2014年1-9月份,全国房地产开发投资68751亿元,同比名义增长12.5%(扣除价格因素实际增长11.7%),增速比1-8月份回落0.7个百分点。其中,住宅投资46725亿元,增长11.3%,增速回落1.1个百分点。住宅投资占房地产开发投资的比重为68.0%。

1-9月份,房地产开发企业房屋施工面积673230万平方米,同比增长11.5%,增速与1-8月份持平。其中,住宅施工面积479017万平方米,增长8.1%。房屋新开工面积131411万平方米,下降9.3%,降幅收窄1.2个百分点。其中,住宅新开工面积91754万平方米,下降13.5%。房屋竣工面积56504万平方米,增长7.2%,增速提高0.5个百分点。其中,住宅竣工面积43269万平方米,增长5.1%。

图3-10:全国房地产开发投资增速

资料来源:Wind、方正中期研究院

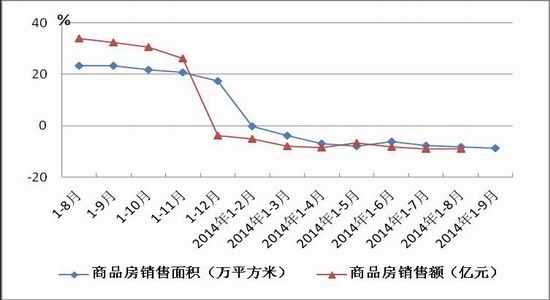

2)商品房销售情况

1-9月份,商品房销售面积77132万平方米,同比下降8.6%,降幅比1-8月份扩大0.3个百分点。其中,住宅销售面积下降10.3%,办公楼销售面积下降9.5%,商业营业用房销售面积增长7.0%。商品房销售额49227亿元,下降8.9%,降幅与1-8月份持平。其中,住宅销售额下降10.8%,办公楼销售额下降19.7%,商业营业用房销售额增长6.8%。

图3-11:全国商品房销售面积及销售额增速

资料来源:Wind、方正中期研究院

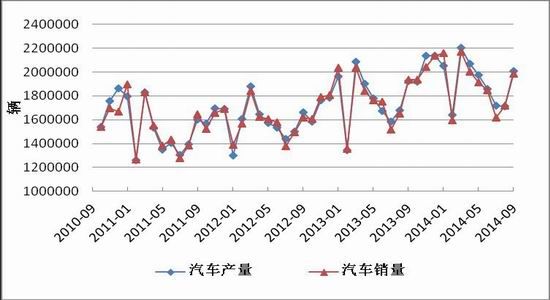

(八)1-9月汽车产销增幅继续回落

据中汽协统计分析,2014年9月,汽车产销受季节性需求上升影响,环比呈较快增长,但同比增速较低。1-9月,汽车产销增幅继续回落。9月,汽车生产200.70万辆,环比增长17.07%,同比增长4.18%;销售198.36万辆,环比增长15.62%,同比增长2.47%。1-9月,汽车产销1722.59万辆和1700.09万辆,同比增长8.08%和7.04%,1-8月同比增幅分别为8.6%和7.7%。

图3-12:中国汽车产、销量月度统计

资料来源:Wind、方正中期研究院

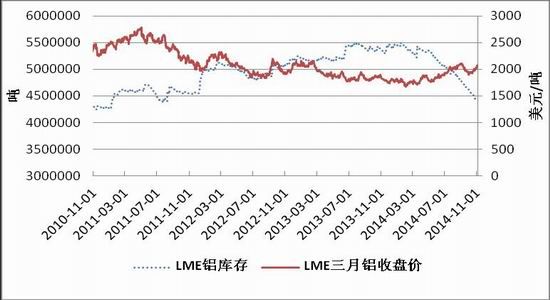

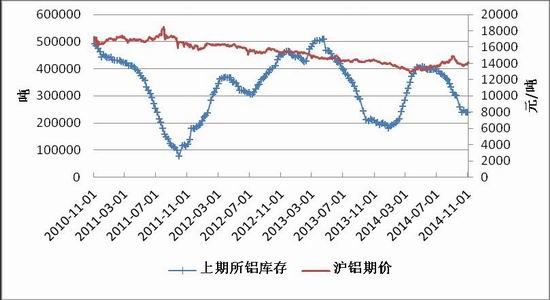

(九)10月LME、上期所铝库存继续下滑

图3-13:LME铝库存与LME三月铝期价走势对比

图3-14:上期所铝库存与沪铝期价走势对比

资料来源:Wind、方正中期研究院

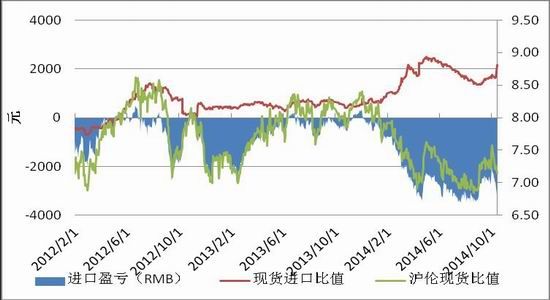

(十)铝期现、内外盘价差分析

图3-15:铝期现价差分析

图3-16:铝内外盘价差分析

资料来源:Wind、BLOOMBERG、方正中期研究院

四、后市展望与操作策略

宏观面来看:10月,美国经济数据多数向好及美联储终结QE3提振美元指数走强,欧元区、中国经济数据显疲弱,打压大宗商品走势。11月,美国公布的经济数据料仍将多数向好,或使市场对美联储提前升息的预期升温,中国经济数据或仍将较疲弱,或仍将令大宗商品走势承压。行业面来看:尽管全球铝市供应短缺及LME、上期所铝库存下滑为铝价走势提供支撑,但是,1-9月国内房地产市场投资、销售,汽车产销增速继续回落,铝下游行业并未出现"金九银十"行情,而首套房贷资格放宽及公积金新政作用的显现可能还需一段时间,令铝价走势承压。总体来看,11月铝价走势或将震荡偏弱,沪铝关注下方13500一线支撑情况,建议短线逢高偏弱操作思路。

方正中期 冯海莹

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。