方正中期(月报):菜油超预期反弹将迎来调整

一、行情回顾

1、菜油行情回顾

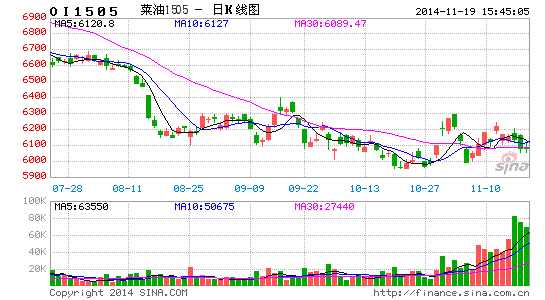

图1 菜油1501合约走势回顾

资料来源:澎博行情

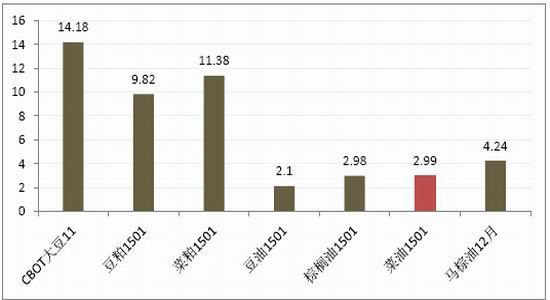

10月菜油呈现典型的先抑后扬走势,与CBOT大豆相比,反弹来的较为迟滞,因马来棕榈油市场在10月上半月出口不佳的拖累。不过,随着国内棕榈油库存持续大幅下降,马来出口逐渐转好,10月下旬由棕榈油领衔带动油脂整体快速反弹,菜油由于油脂间价差反弹因素作用,涨幅尚略大于棕榈油(图2)。

图2 相关品种9月涨跌对比

资料来源:方正中期研究院

2、菜粕行情回顾

图3菜粕1501合约走势回顾

资料来源:澎博行情

与菜油相比,菜粕走势节奏与CBOT大豆更为趋同,受国庆长假期间外盘上涨带动月初即开始一路上攻直至月末,价格反弹较为猛烈,基本收回9月下跌空间。不过,在菜粕消费进入淡季,内陆库存依然较高背景下涨势隐忧较大。

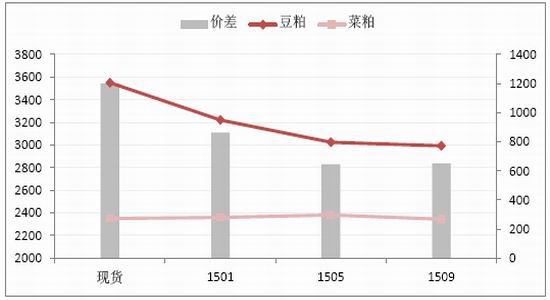

图4 10月末豆菜粕期限结构对比

资料来源:方正中期研究院

二、基本面分析

1、10月大豆市场反弹有较多非基本面因素

我们在10月月报中预期若10月供需报告单产上调在0.5蒲式耳/英亩左右,则市场有望迎来反弹窗口,10月的大豆价格表现印证了这一预期。但是,价格反弹之猛烈却大大超出我们预期,这背后更主要的是由于美国豆粕现货的紧张导致豆粕期货价格飙涨,间接带动大豆价格超常反弹,而美豆粕的紧张局面是短期现象,其背后是美豆收割迟缓和美国内陆铁路运力的阶段性紧张叠加所致,而美豆收割终将赶上进度,供应的阶段性紧张将逐步缓解,因此,市场终将回归到美豆供需基本面上来。

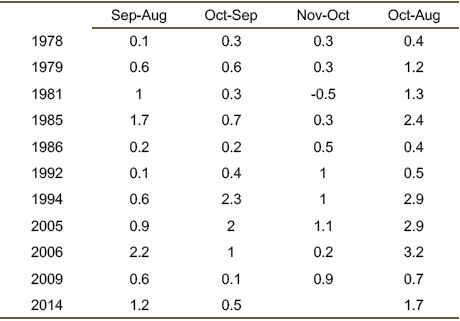

对于即将发布的11月供需报告,我们认为期末库存调整的空间可能不大。从产量来说,单产部分可能进一步小幅上调,因为在往年9、10月连续上调单产的年份,11月继续上调单产的可能性极大(图5),从取均值角度考虑,11月供需报告可能继续上调美豆单产至47.5蒲式耳/英亩左右。由于USDA惯例上从来没有在11、12月供需报告调整面积,因此产量数据可能进一步上调。

表1 单产连续上调年份11月单产数字变动对比

资料来源:USDA、方正中期研究院

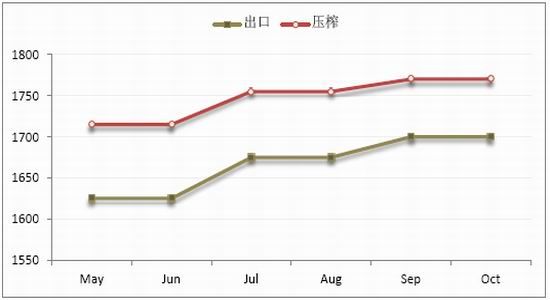

出口及国内压榨方面,最新的出口签约量3400万吨左右,较上年同期增加不到200万吨,这与10月报告对2014/15年度出口的预估基本一致,目前的出口进度应该还不至于使得USDA进一步上调出口数据,即使调整幅度也将十分有限。压榨方面,此前的上调已经在逐步反映美豆粕出口的强劲增长,不过美豆粕出口的增加源自印度及阿根廷出口的预期推迟或缩减,压榨由此增加的持续性有限,且美豆粕出口签约的同比增量未见继续增加,之前的压榨数字上调应已基本反映,继续调整空间有限。

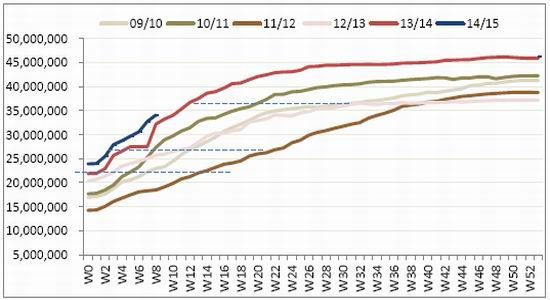

图5 美豆出口签约总量

资料来源:USDA、方正中期研究院

图6 出口及压榨调整

资料来源:USDA、方正中期研究院

综合来看,11月供需报告或小幅上调期末库存,利空影响在有限范围内,但10月份反弹或因此展开调整。

2、国内菜籽类市场供需状况

从我们跟踪的华南沿海进口菜籽油压榨油厂情况来看,进入10月份后菜粕的销售情况进一步转淡,这与水产消费进入淡季较为一致,而菜油销售则出现短暂小高潮,与之前类比,很可能与菜油与豆油现货价差转为负值有关(图9)。

图7 沿海工厂菜油跟踪 图8 沿海工厂菜粕跟踪

资料来源:天下粮仓

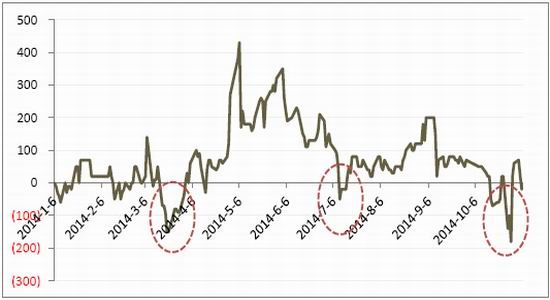

图9 湛江地区四级菜油与一级豆油现货价差

资料来源:方正中期研究院

从菜豆油价差与菜油销售的对比来看,只有当四级菜油价格低于一级豆油价格时才会刺激菜油需求的明显增加,因此菜豆油期现货低价差预计将继续存在。从菜油库存情况来看,在目前的低价差下后期有望继续小幅下降,但不至于像棕榈油库存般大幅下滑,菜油较难走出对行情。

图10 沿海菜油库存统计

资料来源:天下粮仓、方正证券研究院

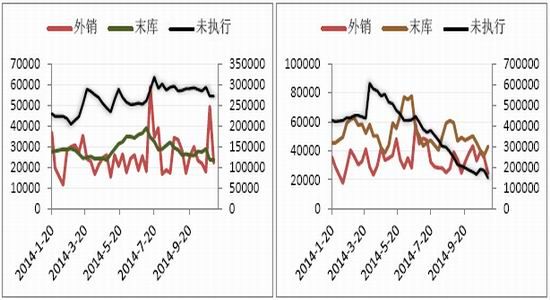

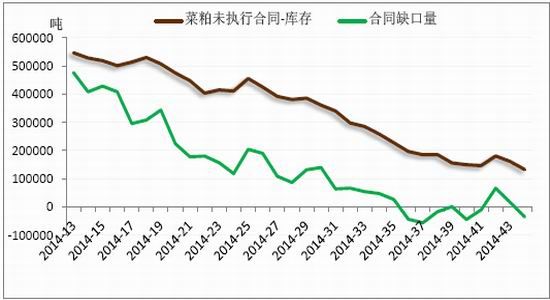

菜粕需求进入淡季,从沿海压榨厂未执行合同情况看,新增需求依然十分薄弱,目前的菜籽及菜粕库存已经能够满足当前未执行合同,随着后期进口菜籽陆续到港,若新增合同不能及时跟上,油厂通过期货市场对未售菜粕进行保值的压力将加大,对菜粕价格构成潜在利空。

图11 菜粕短期供需情况对比

资料来源:天下粮仓、方正证券研究院

注:合同缺口量=未执行合同量-菜粕库存-菜籽库存折粕

三 总结与展望

CBOT大豆10月份的反弹有其合理基础,即期末库存上调过程接近尾声对价格的止跌意义,但反弹幅度则包含了大量非供需基本面因素,如收割迟缓及美豆粕的阶段性紧张,这部分因素随着时间推移将不复存在,其对应的反弹幅度也应得到回归。预期11月供需报告可能小幅上调期末库存,尽管实际利空意义不大,但对10月超强反弹的纠正作用仍会带来较大幅度回调力量,11月大豆收跌概率大。

与大豆对应,菜油市场平淡的供需状况和菜粕淡季的来临使得菜油菜粕将紧跟大豆回调,当然,基于我们对CBOT大豆前期低点支撑力度的信心,油泼的回调应不至于重归强烈的下跌趋势,前低与10月高点之间震荡区间内的下行阶段可能是11月走势的更好描述。菜豆油价差预计继续保持低位震荡,而期限结构的不同可能带来近月豆菜粕价差的扩大。

方正中期 刘建伟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。