方正中期(月报):市场宽松铜价面临下行压力

一、前期铜价走势回顾

年初至今,铜价经历了震荡下行、暴跌、平稳上行、震荡下跌的几个关键阶段。年初受寒冷天气影响美国经济数据不佳,中国房地产业开始爆出负面消息,受宏观因素影响LME铜价在3月初首次下破到7000美元/吨以下。紧随其后的“3.4”超日债违约更是引发市场恐慌情绪,造成伦铜价格暴跌至6400美元/吨。而后美国复苏势头强劲,铜消费大国中国实施“微刺激”政策,支撑铜价稳步上升。但近月,随着中国经济放缓信号增强,美国QE退出成定局,铜价又一次进入震荡下行通道。尽管10月铜价持续震荡,我们认为长期内包括铜在内的基本金属没有下跌空间,仍将持稳上行,但中期内的预期走好、还需要基本面数据验证,并评估产能投放的压制力度,短期谨慎为宜。当前货币刺激很难马上传导到需求走强,而且价格上涨后国内产能投放的担忧逐渐起来,但随着中国刺激政策的进一步展开,需求逐步向好可以期待,但11月可能仍然不是货币政策大幅宽松的时点,铜价依然面临压力。

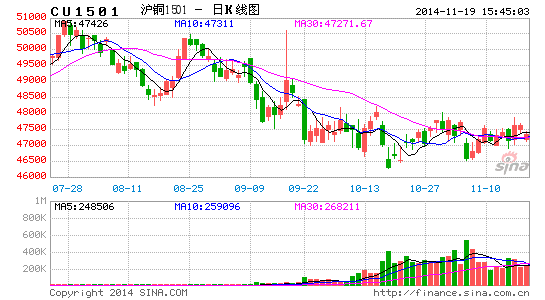

图1:期铜10月持稳,预计后期将缓慢回升

资料来源:Wind;方正中期研究院

二、基本面分析

1.宏观经济

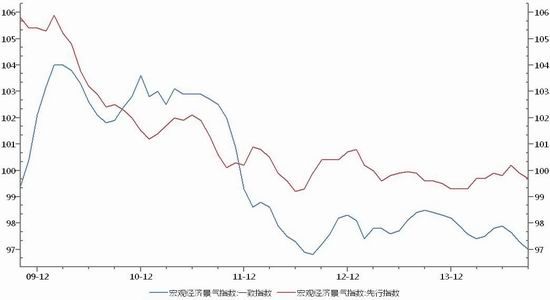

1.1.中国经济继续下行,刺激政策将继续展开

中国经济方面,9 月份PPI 同比降幅继续放大,凸显工业过剩产能。经PPI 调整后的产成品库存累计同比增速上升至17.16%,接近历史高位水平。虽然9 月份工业增加值同比增速受出口意外增长推动出现回升,但是工业增加值累计同比增速则呈现台阶式下移趋势,其与产成品库存对比走势,显示目前工业去库存压力加大。GDP 三季度下滑至7.3%,第二产业对GDP 前三季度累计同比拉动在14 年明显下滑,对GDP 累计同比贡献也下降至45.7%,而第三产业对经济增长的贡献则超越第二产业呈现稳步上升。这种趋势意味虽然GDP 增速呈现重心下移,但是结构化产业更迭显示出新常态经济下市场力量和改革力量都在推动中国经济的转型。大宗商品尤其是基本金属行业依赖于国内工业投资而在过去数年处于较高景气度,随产业结构调整,商品需求增速回落的趋势将会延续下去。中国经济增速放缓也在刺激着决策者,要改革还是要增长的争论也在愈演愈烈。9月以来,央行通过SLF 和下调正回购利率来引导货币市场利率下行,这些措施无疑为市场流动性增益不少。而对于全面降息市场也有所期待。

图2:中国经济景气指数继续下行,预计刺激政策进一步发力

资料来源:Wind;方正中期研究院

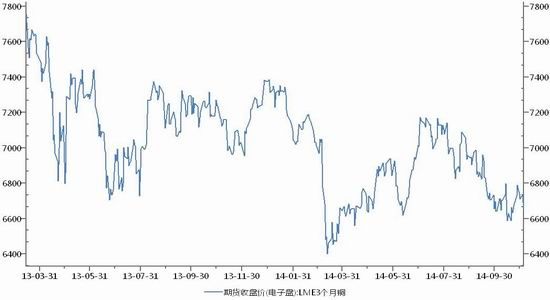

1.2.美元指数及美联储加息因素继续掣肘商品价格

近期美国经济数据良莠不齐,对经济复苏的疑虑及重点公司财报低于预期,导致资本市场连锁效应,大宗商品市场及美元指数在过去两周均呈现较大的回调。美国经济复苏中有隐忧,但依然维持一个复苏节奏。现阶段美联储仍倾向于继续退出QE,加息的时点可能因为经济复苏脆弱性而推延至15 年下半年。目前全球经济复苏基本面非常脆弱,欧日面临通缩压力,未来避险情绪的反复,欧元兑美元的弱势,或推升美元指数至前期高位90 附近。

图3:美元指数持续上行,压制基本金属

资料来源:Wind;方正中期研究院

2、铜及上游原料供需

2.1.全球铜供需情况:全球精铜进入2014年呈现短缺格局

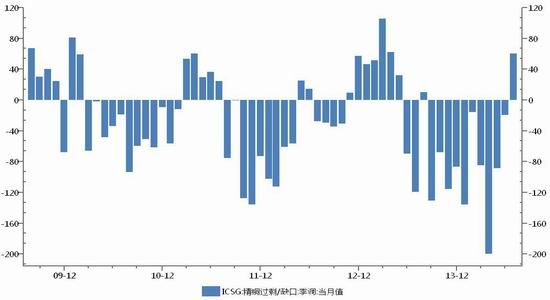

WBMS公布报告显示,2014年1-8月全球铜市供应短缺28.8万吨。国际铜研究组织(ICSG)10月21日公布月报表示,2014年1-7月,全球精炼铜供给短缺58.9万吨,去年同期为供给过剩2.2万吨。就月度来看,精炼铜供给在经历连续6个月的短缺之后,7月份转为过剩7.7万吨。1-7月份全球铜矿产量年增3%至1051.6万吨。尽管国际铜研究组织(ICSG)和世界金属统计局(WBMS)的数据存在一定差异,但整体的结论基本相似,即今年全球精铜市场存在一定程度的紧缺,但7月份单月转为过剩值得投资者警惕。

铜精矿方面,从全球的供需格局来看,铜矿已经逐渐进入到了投产的高峰期,尤其是秘鲁、智利等国的铜矿将在未来几年相继投产。但进入到2014年后,占全球铜矿出口总量3%的印尼开始停止所有原矿出口,印尼政府要求在印尼采矿的企业必须在当地冶炼或精炼后才能出口,同时允许出口的精矿要征收出口关税。这一政策导致全球范围内的铜矿供给出现短缺,也最终使得上半年铜价有较大幅度的上涨。 不过随着铜价的上涨,有望带动铜精矿产量的增加,同时随着印尼产能有望恢复,今年精铜矿市场或将出现一定的转变,即由上半年的供给短缺转变为下半年的供给略微过剩,整体上维持一个紧平衡的状态。印尼政府对矿产资源的限制问题,最终也影响到了全球的精铜市场。

图4:全球精铜2014年总体呈现短缺格局

资料来源:Wind;方正中期研究院

2.2.全球铜库存变化:显性和隐形库存均呈现大幅下降态势,支撑铜价

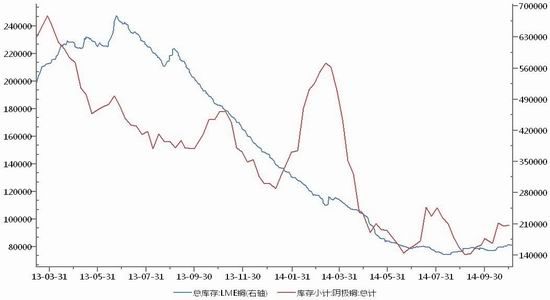

总体看,显性和隐形库存均大幅减少。尤其是中国上海保税库铜库存持续流出,最新数据跌至62 万吨,近5 个月下降了21 万吨。上海期货交易所库存近2 周由7.5 万吨上升至8.5 万吨 。目前中国政府和银行对于贸易商的信用证融资方式仍然谨慎,我们认为近期还会进一步收紧。如果信用证融资贸易持续减少,我们认为保税库的库存还会继续下降。当前库存维持低位,在商品属性占有的背景下,预示铜价难以大幅下行,震荡为主。

图5:LME和SHFE库存持续大幅减少

资料来源:Wind;方正中期研究院

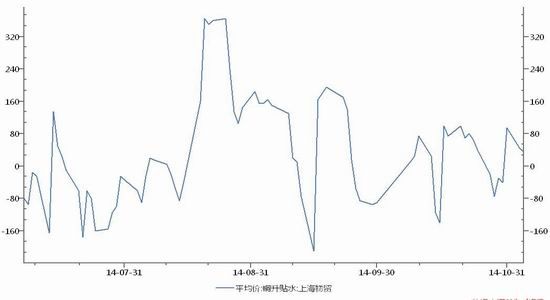

图6:现货铜升水较为平稳

资料来源:Wind;方正中期研究院

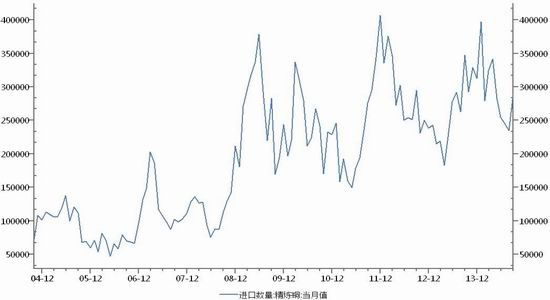

2.3.9月铜进口环比增长较大,为市场带来一定压力

9 月精炼铜进口达到39 万吨,为过去3 个月中最大的单月环比增长。我们认为9 月的进口增长很大部分原因来自于中国国庆长假、推动贸易商提前备库。进口大幅增长,为市场带来一定压力。

图7:9月精铜进口回升

资料来源:Wind;方正中期研究院

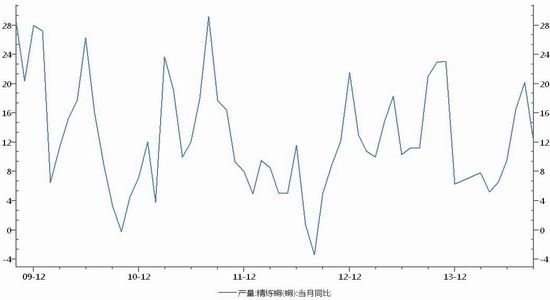

2.4.国内精铜产量持续增加

我国精炼铜:9月产量为71.5万吨,比上月增加5%。对于铜来说,一方面原材料价格的下跌可能会刺激铜材加工企业的拿货意愿,因此短期内利好铜消费,另一方面由于PPI 持续下跌,即产成品的价格受到持续的压制,因此导致工业企业营收大幅放缓,又抑制了企业的生产。虽然正面和负面的影响都存在,但整体上从PMI 购进价格领先国内铜消费约6 个月的关系来看,后期铜消费还是有好转的迹象,同时从工业企业营收增速与国内精炼铜产量增速历史上的同步关系也可以看到,近期两者的背离应该会像历史上一样引发后期的互相回归,因此精炼铜产量后期有回落的可能性。

图8:9月产量环比回升5%,同比下行

资料来源:Wind;方正中期研究院

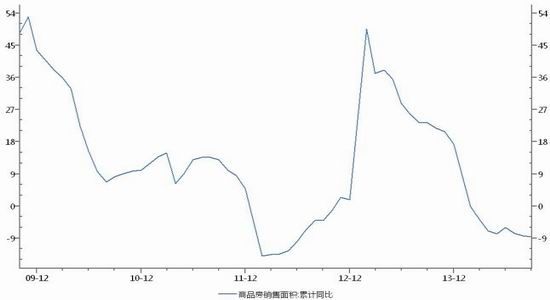

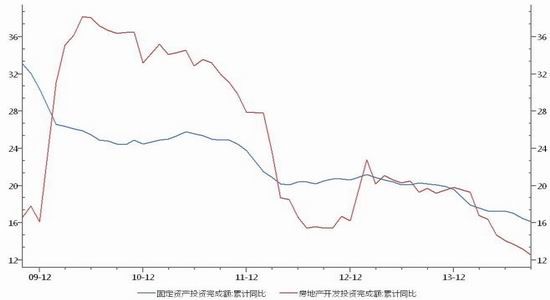

2.5.铜价和房地产、基建投资增速显著相关:地产销售反转,将支持市场回升

央行[微博]和银监会9 月30 日发布的《关于进一步做好住房金融服务工作的通知》明确了房贷的放松政策。可以看到商品房销售额和个人按揭贷款同比增速高度同步,显示了绝大部分的购房都需要按揭的支持,因此“认贷不认房”的政策应该能够刺激改善性住房的需求,从而提振整体的地产销售情况。近日住建部、财政部、央行联合印发《关于发展住房公积金个人住房贷款业务的通知》,从公积金使用范围、地域、费用等方面全面放松公积金贷款政策,因此四季度可以预期地产销售会企稳回升。另外,无论从地产销售面积还是销售额同比增速来看,都呈现出大约两年左右一个周期的特征,即每隔两年左右都会出现一个较为显著的底部。从12 年3 月至4 月的上一个底部至今刚好已有两年多的时间,同时不论从月度还是高频销售数据上看确实有筑底的迹象,因此从这个层面上看,我们也预期四季度的地产销售会出现企稳。

在国内的铜消费结构中,地产以及相关领域占比达到大约40%左右,是铜消费的最主要的构成部分之一。可能是由于地产中的铜消费主要集中在竣工阶段的线缆部分,因此可以看到铜消费同比增速与房屋竣工面积保持高度的同步关系。同时,从新开工增速领先竣工增速大约21 个月的关系来看,后期竣工面积增速有止跌企稳的可能性,意味着后期铜消费可能会加速。从另一个角度来说,地产的开工本质上取决于投资的情况,因此新开工增速与投资增速大体上保持一致。虽然今年以来地产投资增速不断下滑,从2 月的同比增速19.3%下滑至9 月的8.6%,对经济形成较大的拖累,但是从销售领先投资约6个月左右的时间来看,后期投资的下滑趋势可能不会延续,呈现筑底企稳的态势。另外,从前面的分析也可以看到,在地

铜期货月报

产政策不断放松的情况下,四季度地产销售有望企稳回升,因此更加可以预期地产投资的止跌企稳,从而整体的铜消费增速也有望重新提升。

图9:房地产销售逐步企稳,固投持续下滑

资料来源:Wind;方正中期研究院

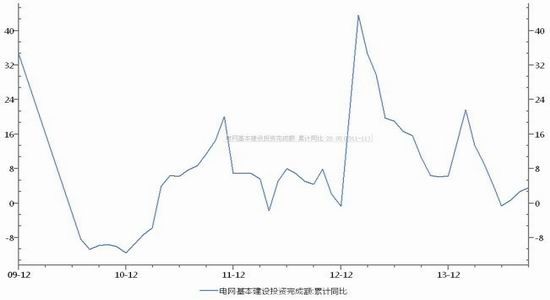

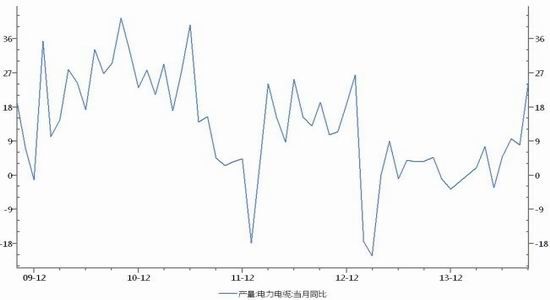

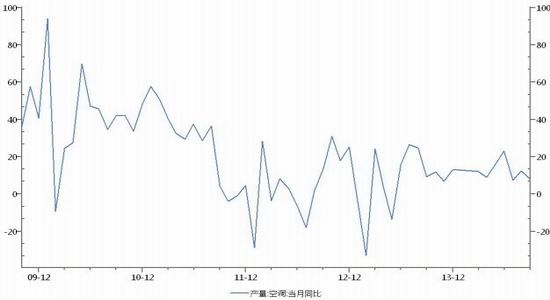

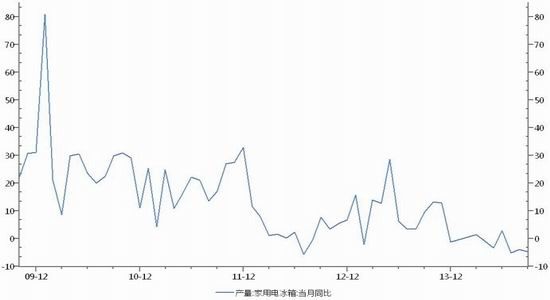

2.7.精铜下游需求较为平稳,电网投资有回升迹象

尽管电力行业反腐对于电力行业投资有一定的负面影响,但是铜杆企业的需求相对稳健。而由于空调的销售增长减缓,铜管的开工率和销售均在9-10 月表现平平。考虑到4 季度是消费的淡季,我们认为中国未来2-3 个月中的铜消费很难有起色。从用铜的主要两个行业(电力、空调)下游数据看铜消费没有改善的迹象:9月,中国电力投资增长同比3.55%、空调销售同比增长4.8%,住宅销售面积同比下滑12.4%。

图10:电力投资已经企稳

资料来源:Wind;方正中期研究院

图10:空调冰箱消费下行

资料来源:Wind;方正中期研究院

3.对于11月铜价看法和操作策略

尽管我们认为后期铜市供应短缺的局面将得到较大程度的改善,但并不意味着铜价将重新回归弱势。 首先,美国经济逐渐好转已经成为事实,美联储有可能提前进行加息操作,但实体经济的恢复在未来势必拉动对铜的消费,因此从中长期来看铜价仍旧有较强的支撑。 其次,中国经济在地产市场放松的背景下企稳成为必然,固定资产投资回升带动铜消费可以预期。策略上,我们认为当前铜价处于周期底部,逢低做多。

方正中期 王晶晶

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。