方正中期(月报):需求改善PVC市场震荡偏强

一、行情回顾

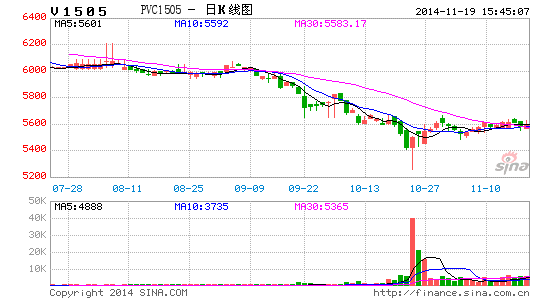

截至10月31日,PVC期货主力合约V1501最高价为5785元/吨,最低价达到5685元/吨,月末以5735元/吨收盘,相比上月最后一个交易日下跌40元/吨。结算价5725元/吨,相比上月最后一个交易日下跌90元/吨。月最大涨幅3.92%。在成交量方面,当日总成交量为17416手,比上月月末大曾14804手,月当日最大成交量292966手;而在持仓方面,截止10月31日,V1501合约的持仓为27796手,月当日最大持仓量111576手。

本月PVC主力合约价格走势维持震荡,其间从17日起经历了波澜壮阔的一周,月初合约价格维持震荡源于基本面的疲软,从14日起资金涌入,为接下来多空博弈埋下伏笔,致期价17日起一周内出现较大波动。之后资金撤离,期价回归震荡局面

图1-1:10月V1501价格走势

资料来源:文华财经赢顺 方正中期研究院

二、宏观经济分析

1、美国经济持续复苏 速度超预期

11月3日美国供应管理协会(ISM)发布的数据显示,美国10月份ISM制造业PMI大幅增至59,预期为56.2,9月份56.6。该指数创下2011年3月份来的最高值。逼平8月份所创2011年3月份以来最高,并高于近期趋势水平――第三季度均值为57.6,而2013年均值为53.9。表明美国10月份制造业采购经理人指数(PMI)增速快于预期,全球最大经济体工业表现仍然非常强劲。分项指标方面,美国10月ISM新订单指数上升至65.8,创2009年8月份以来第二高位(8月份为66.7),前值为60.0;10月ISM就业指数上升至55.5,仍然与过去一年的趋势大体上保持一致,预期会升至54.8,前值为54.6;10月ISM库存指数升至52.5,前值为51.5;10月ISM产出指数升至64.8,创2004年5月份以来新高,前值为64.6;然而,10月ISM物价支付指数超预期下降至53.5,预期会回落至56.3,前值为59.5。

10月30日美国劳工部公布的数据显示,经季节调整后,在截至10月25日的一周,美国首次申请失业救济人数为28.7万,比前一周修正后的数字增加3000人,已连续第七周低于30万的门槛。同期,波动性较小的首次申请失业救济人数四周移动平均值较前一周减少250人至28.1万,为2000年5月以来的最低水平。上周美国首次申请失业救济人数小幅上升,但仍然接近14年来的历史低位,显示美国就业市场持续改善。

11月3日全美地产经纪商协会发布的数据显示,美国9月成屋签约销售指数月率上升0.3%,预期会上升0.5%,前值下降1.0%;年率上升1.0%,录得11个月以来首次上升,前值下降2.2%。表示美国9月成屋签约销售回升力度逊于市场预期,美国楼市正逐步复苏。

2、欧元区综合PMI终值继续下跌 复苏速度放缓

11月6日数据编撰机构Markit公布的具体数据显示,欧元区10月综合采购经理人指数(PMI)终值意外上修至51.9,预期会持稳于初值51.5的水平,9月终值为52.2。其中,10月综合PMI就业指数终值回落至49.0,略好于初值48.8的水平,9月终值为49.7。表明欧元区10月民间部门商业活动复苏速度放缓,尽管放缓的速度略小于初值。

3、 日本制造业经济活动持续扩张 增速加快

11月4日公布的数据显示,日本10月制造业活动扩张速度为七个月来最快,得益于订单的增长,这暗示日本经济终于开始摆脱4月消费税上调的冲击,以及日本央行[微博]还计划向经济注入更多资金。

4、 中国经济继续面临下行压力

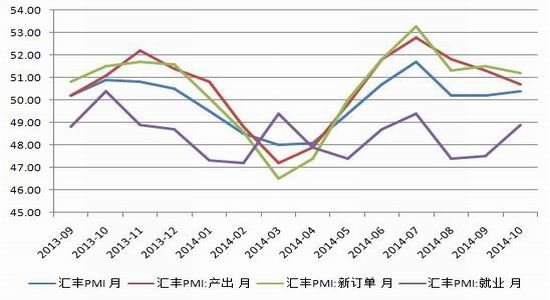

11月3日汇丰银行公布,10月中国制造业采购经理人指数(PMI)终值从9月的50.2小幅回升至50.4,创3个月新高,与初值持平。汇丰中国首席经济学家屈宏斌[微博]表示,10月PMI终值小幅回升,显示制造业扩张缓慢。国内外订单指数终值较初值均有所回落,但就业和存货轻微好转,抵消了订单和产出下降的影响。鉴于终端需求仍疲软,预计短期内不会出现明显好转。高基数效应在四季度仍然显著,房贷放松正面效应的显现尚需时日。

9月固定资产投资同比增16.1 %,比8月回落0.4 个百分点,创2002 年以来投资累计增速新低。其中,制造业投资同比增长12.5 %,比8月回落0.7个百分点;房地产投资同比增长13.2%,比8月回落0.5个百分点;基建投资同比增长20.9%,比8月回落0.7个百分点。

9月社会消费品零售额同比增长11.9%,比8月回落0.3个百分点。受外需回暖减缓影响,9月出口同比增长15.31%,比8月高5.91个百分点。

图2-1:中国汇丰PMI指数

资料来源:Wind资讯 方正中期研究院

公布的数据显示,中国经济复苏依然在继续,但动能再度放缓,工业需求以及投资活动增长很可能维持在相对较低的轨道上。进入下半年以来,诸多宏观数据表明我国经济在维稳中偏弱运行,基础薄弱。8月固定资产投资、社会消费品零售额、出口额增速回落,其中出口增速较上月大幅回落5.1的百分点。所以从目前的情况来看,经济下行的压力仍然较大。

三、供给分析

1、原油市场

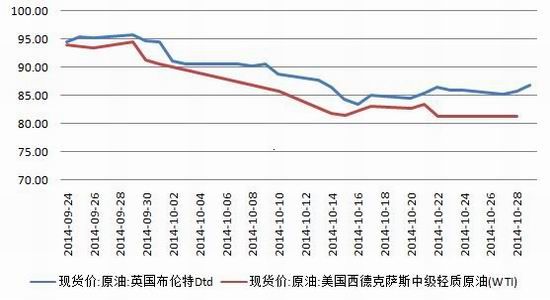

10月31日原油价格继续走低,纽约商交所(NYMEX)12月交割的轻质低硫原油期货下跌58美分为每桶80.54美元,跌幅0.7%。伦敦洲际交易所(ICE)12月布伦特原油期货合约下跌38美分为每桶85.86美元,跌幅0.4%。

周四公布的乐观的美国数据为油价提供了支持,包括美国第三季度国内生产总值数据(GDP)和首次申请失业救济数据。这些数据提振了股市并推动美元继续升值,从而打压原油

美国能源信息局5日公布的上周美国原油库存报告称,上周美国全国的商业原油库存增加50万桶至3.802亿桶,低于市场预期的200万桶增幅。俄克拉何马州库欣地区的原油库存下跌60万桶至2080万桶。数据还显示,上周美国的原油产量日均上升至897.2万桶每日。

图3-1:国际原油价格走势

资料来源:Wind资讯 方正中期研究院

2、电石市场

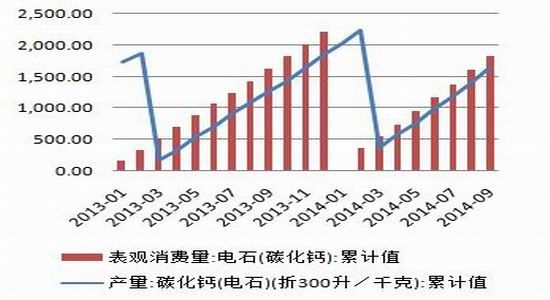

国内电石市场产销平衡,9月电石产量较8月减少1.37万吨,为211.54万吨, 8月电石产量累计值为1841.57万吨,同比增加25.01%。

进入10月,国内电石行情延续下半年以来的震荡下行走势,屡次阴跌深度探底,不断冲击成本底线。记者10月26日从全国各大电石生产企业了解到,按目前情况看,大部分企业将被迫减产停产止亏。产能过剩、下游疲软使价格上行无望,但企业减产也使下行空间受限。因此,年底之前,电石价格有望企稳,呈现低位盘整态势。

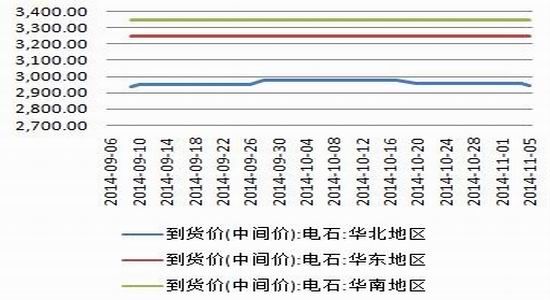

图3-2:电石供求情况

图3-3:电石报价情况

资料来源:Wind资讯 方正中期研究院

3、PVC现货市场

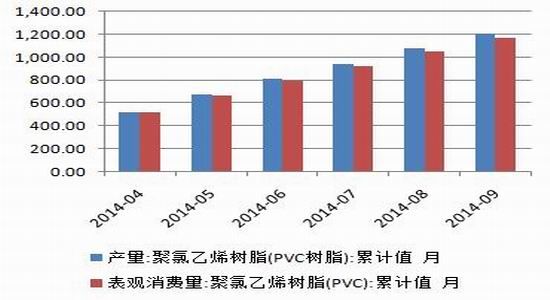

从10月公布的数据来看9月PVC产量为121.78万吨,相比7月产量小幅下跌。9月PVC表观消费量为116.95万吨,PVC累计净供给量为31.02万吨。

图3-4:PVC现货供求情况

图3-5:PVC现货供求净差值

资料来源:Wind资讯 方正中期研究院

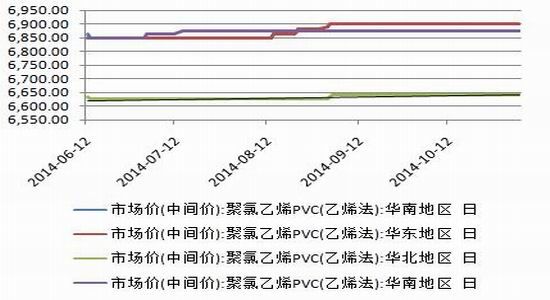

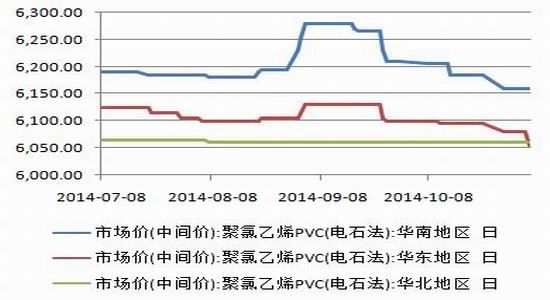

从PVC市场报价来看,10月以来各地区乙烯法制PVC市场报价(中间价)比较稳定,而电石法制PVC市场价格相对波动较大,10月份,电石法制PVC出现下跌,华东地区的价格调整20元/吨左右,华南地区的价格调整幅度45元/吨左右。

图3-6:乙烯法PVC现货报价

图3-7:电石法PVC现货报价

资料来源:Wind资讯 方正中期研究院

四、下游房地产市场分析

10月21日国家统计局发布1至9月全国房地产开发和销售情况显示,2014年前三季度房地产开发增速连续9个月回落,景气指数也下滑至94.72,为2

012年11月以来的21个月最低值。其中,全国房地产开发投资增速同比名义增长12.5%,创5年来新低。

图4-1:房地产景气指数

图4-2:70个大中城市新建住宅价格指数

资料来源:Wind资讯 方正中期研究院

房地产投资增速下滑至近年来低位。数据显示,1至9月,全国房地产开发投资达68751亿元,同比增加12.5%(扣除价格因素实际增长11.7%),增幅较上月回落0.7个百分点,投资增幅目前已连续9个月持续回落,较2013年同期19.7%下降7.2个百分点,降幅近三分之一。其中,1至9月住宅累计投资达到46725亿元,同比增加11.3%,增幅较上月下降1.1个百分点。

五、后市展望

基本面上,原油价格下跌放缓令PVC下跌空间缩小。下游需求好转,随着美国、欧元区经济复苏,国外需求好转,国内扩大基建投入,房地产市场出现回暖迹象,国内需求后市看好。技术上,pvc1501合约下方考验5350附近支撑,上方测试5810整数关口压力,预计短期维持在5300-5810区间震荡,建议在区间逢高抛空交易。

方正中期 姚熙嘉