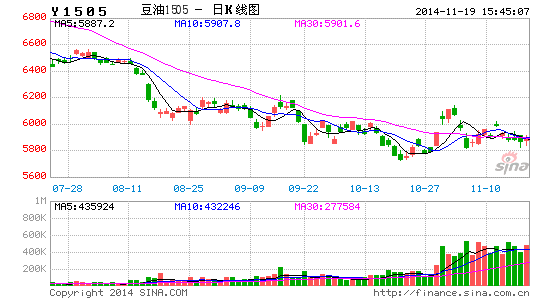

一德期货:基本面持续好转油脂震荡偏强

1.市场行情简要回顾

图1、马棕、国内棕榈油复盘

数据来源:文华财经 一德研究院

图2、国内棕榈油、豆油复盘

数据来源:文华财经 一德研究院

从10月份开始,CBOT先后经历了谷物止跌,美豆止跌,美豆粕领涨,压榨利润良好带动美豆上涨,美豆油在10月下旬补涨而后回落。马棕盘面看上去更加强势一些,在9月2日触底反弹,其中不乏马币贬值和0关税刺激需求带来的贡献。基本面上印度的大量补库,以及中国融资商资金链问题对于主产国需求贡献值为一增一减。

国内方面,之前棕榈油库存庞大的问题在融资商问题发生后得以有效并快速的解决,国内棕榈油库存在3个月内减半至不到50万吨。融资商的逐渐退市使得市场逻辑再次从融资性转向基本面的商业逻辑中来。

2.外盘:未跟随原油大幅下挫,基本面起关键作用

市场一直的看法就是油脂要想走牛,必须是生物柴油需求的大幅提升以及供应端出现严重问题。站在现在这个时点,尤其是原油近段时间大幅下挫的时候,我们暂时看不到任何一个条件发生。但有一点较为明确的是,在现在食用油价格和原油价格价差极度缩窄的阶段,原油的大幅下挫并没有引起油脂跟跌,很显然这其中油脂的低价效应和其现在较为健康的基本面起了很大的作用。

2.1外盘豆油:主产国库存低,生柴执行力度较好

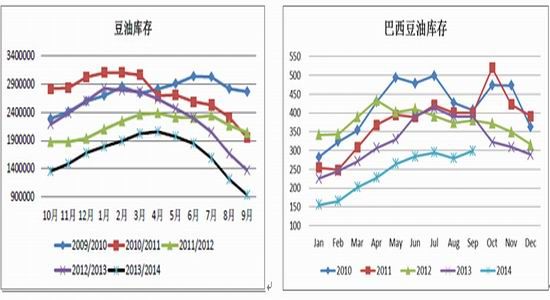

尽管从10月份开始,美国压榨量进入到季节性增库存阶段,豆油库存也将持续增加,但不可否认的是2014年9月美国豆油库存来到2004年12月以来最低水平。此外由于收割延迟以及美国物流出现了一些问题,大豆进入压榨厂的速度放缓,市场预计美国10月大豆压榨量料同比减少5.8%,工厂豆油库存同比下降22%。由此一个低的起始库存将是美国豆油维系全年低库存的一个保障。除此之外,市场仍然在等待生物柴油补贴政策的出台。

南美方面,巴西大豆、豆油库存也维持在低位。9月生柴产量为26.8万吨,1-9月生柴产量为213.9万吨,同比增加13%。巴西生物柴油政策在7月份由B5提高到B6,又计划在11月份继续提高到B7,将导致2014年巴西生柴产量提高60-65万吨,换算到豆油用量增加40万吨左右。阿根廷方面,2014年预计生产产量增加45万吨左右至245万吨,出口也增加了20万吨至135万吨。

图3:美国豆油库存 图4:巴西豆油库存

资料来源:NOPA 一德研究院 资料来源:ABOIVE 一德研究院

2.2棕榈油:产量峰值已现,主产国季节性去库存

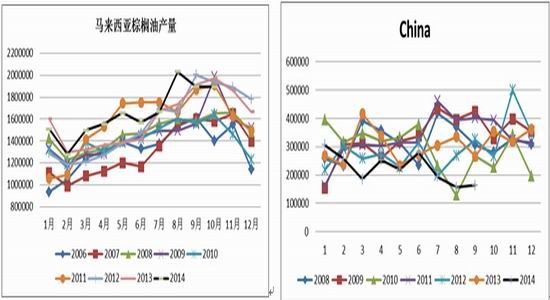

11月10日MPOB公布了马来西亚10月份的棕榈油供需数据。截至10月底马来西亚棕油库存216.6万吨,环比增加3.67%,同比增加17.4%。库存上涨主要是因为进口增加和出口下降。产量上涨乏力,由于后期进入季节性去库存阶段,我们有理由相信今年的棕榈油产量的峰值在8月已现。

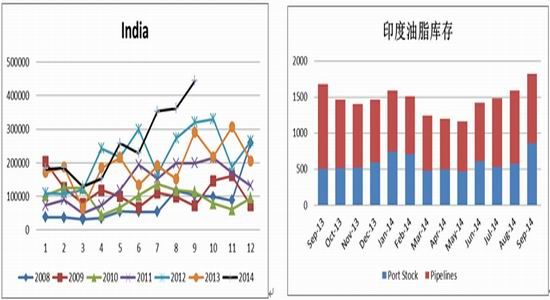

印度对于棕榈油的食用消费在未来有较大的增长潜力,棕榈油的低价大大刺激了印度进口。我们可以通过图7看到,印度从6月份开始逐渐增大了棕榈油进口量,而这一部分量有效弥补了中国连续三个月由于融资商资金链断裂引起的融资性需求的下降。而如今,印度库存已经来到高位,而中国进口倒挂的缓解也逐步吸引了新一批油厂和融资商入市,后期两国的需求差异将会回归到常态。主产国的需求在0关税刺激下将会保持平稳。但印度的食用消费将是未来全球油脂消费增量不可或缺的一部分。

图5:马来西亚棕榈油产量 图6:马来对中国棕榈油出口

资料来源:MPOB 一德研究院 资料来源:MPOB 一德研究院

图7:马来对印度棕榈油出口 图8:印度油脂库存

资料来源:一德研究院 资料来源:一德研究院

外盘的逻辑很简单,就是没有更多利空因素。豆油库存低,棕榈油产量峰值已现,这些基本面都将支撑整个油脂市场。原油的大幅下跌使我们对油脂能大幅上涨缺乏想象力,但良好的基本面是油脂能够低位宽幅震荡的根基。

2.国内:融资性向基本面转移初级阶段,国内油脂去库存进行时

我们在前面多次提到中国融资商资金问题,作为大豆、棕榈油的搬运工,融资商在近两年彻底扰乱了国内油脂油料的供需平衡。从今年8月开始,就听闻某融资商的棕榈油船由于开不出信用证无法卸货,滞留在港口,到现在国内棕榈油库存达到近4年最低水平。我们可以认为棕榈油正在从近两年的融资属性逐渐回归至商业属性,也就是说在未来的日子里,进口倒挂程度将会越来越窄,市场将会逐渐趋于理性。

豆油的进口逻辑也类似,除了国储正常需求外,8月-9月份豆油进口利润异常差,看到了-1000元/吨左右的进口倒挂,所以我们对4季度豆油进口量放得很低。4季度豆油供应将最大限度来源于大豆压榨。

那么我们再来看一下4季度国内压榨情况,从10月份开始到现在,由于部分工厂缺豆子,开工率一直偏低,压榨量为931万吨,至年底我们认为开工率将逐渐恢复到50%以上,也就是说整个四季度由大豆压榨直接产生的豆油供应在340万吨左右。这在消费旺季并不是个压力较大的数字。此外,棕榈油有效去库存也使国内豆棕现货价差一直维持在[200,500]区间之内,与冬季消费淡季共振下,豆油在年底这段日子将会大大替代棕榈油需求。

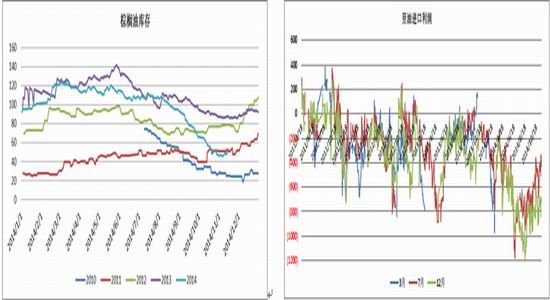

图9:国内棕榈油库存 图10:豆油进口利润

资料来源:天下粮仓 一德研究院 资料来源:一德研究院

当然,我们也注意到油厂在现在基差水平下,交割也是有利可图。此外,现货压榨利润良好也是油厂套保盘不断施压于盘面的主因。

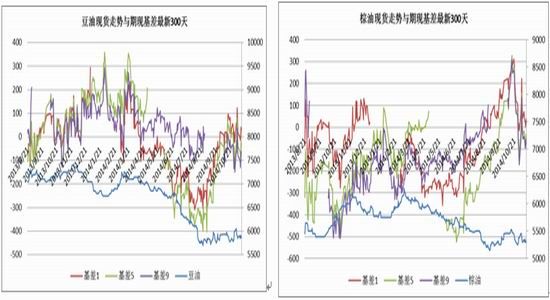

图11:豆油基差 图12:棕榈油基差

资料来源:天下粮仓 一德研究院 资料来源:一德研究院

综上,我们认为现在油脂看不到更多利空因素出现,外盘基本面良好的事实将会支撑油脂市场。国内油脂正在经历融资逻辑向商业逻辑的转变,四季度油脂库存下降也是大概率。由此我们认为油脂将在低位偏强震荡,等待新的信息注入。

3.投资策略

1、交易策略:逢低Y1505或P1505

2、仓位建议:1/3至1/2仓位

3、建仓均价及止盈止损:Y1505建仓区间5800-6000,止损5700-5750,目标价位6200-6300

P1505建仓区间5300-5400,止损5100-5150,目标价位5600-5700

一德期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。