金石期货:消费回暖PP短期反弹行情可期

一、行情概述

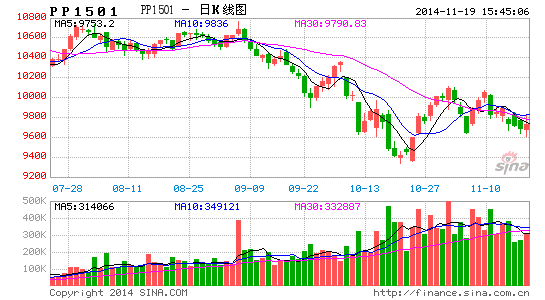

图表1:大连商品交易所[微博](DZE)聚丙烯(PP)期货主力1501合约走势图(单位:元/吨)

数据来源:文华财经,金石期货研究所

受制于下游消费的疲软和原油的大幅下挫,大连商品交易所(DCE)聚丙烯(PP)期货主力1501合约自九月份以来呈现震荡下跌的走势,价格由最高的10763元/吨一度跌至10月21日的9340元/吨,下跌1423元/吨,跌幅达13.22%。进入十一月份,PP的价格已经透支了前期原油的下跌,加之受外部宏观环境宽松和消费回暖的影响,PP有望迎来一波反弹的走势。

二、因素解读

1.宏观经济

1.1QE结束制约美元走强,大宗商品有望企稳反弹

图表2:美国消费者价格指数(CPI)(单位: %)

数据来源:劳工部劳工统计局(BLS),金石期货研究所

十月份,美国的经济数据表现强势。其中,劳动力市场公布的数据表现喜人。10月3日公布的美国九月份的失业率仅有5.9%,为2008年8月以来的新低。ADP公布的就业数据显示,7至9月份美国的非农就业人数分别为1.1702亿人、1.1722亿人、1.1743亿人,不但呈现持续增加的态势,而且连创历史新高。10月份公布的三次初请失业金人数分别只有28.7万人、26.6万人、28.3万人,而从次贷危机至今年三季度以来的平均初期失业金人数在40万人之上,30万人以下的水平即使放在世纪之初,也是较低水平。此外,密歇根消费者信心指数为86.4,为2007年8月以来的新高(和次贷危机的爆发时间基本吻合)。

由于美国经济数据(特别是劳动力市场数据)利好,美国的经济复苏得到确认,因此美联储在10月29日的议息会议上正式停止购债,为货币量化宽松(QE3)正式画上了句号,意味着美国的货币政策逐渐收紧。但是,需要注意的是,美国的经济复苏已经确立,但是通货膨胀水平仍然没有达到2%的目标水平,这可能会影响美联储官员对于何时加息的决定,并且笔者认为由于美联储退出QE之后,市场需要一定的适应期,如果美联储在短时间内再加息,对于市场的冲击太大,不利于经济的复苏。

综上诉述,我们认为虽然在强势的美国经济和美国与欧元区、日本分化的货币政策面前,美元走强是大势所趋。但是,而考虑到美元指数进入美联储退出QE和美国进入加息期的政策空白期,美元很难维持强势,高位震荡的概率较大,强势美元对大宗商品的压制作用可能会有所减弱。

1.2.央行[微博]放水营造宽松环境,商品期货迎来反弹良机

图表3:上海银行间同业拆借利率(SHIBOR)(单位:%)

数据来源:全国银行间同业拆借中心,金石期货研究所

中国三季度国内生产总值(GDP)同比增速为7.3%,为2008年经济危机以来的并列新低。客观上来说,这个数值过低的原因之一是去年同期国内生产总值过大所致。此外,从另一个角度来看,中国经济结构的调整已经初见成效,虽然经济增速有所下降,但是整体经济却较以往更加健康的运行,因此经济下滑是经济结构调整的必然代价。中国经济持续了20多年的高增长的态势,以目前中国的经济总量来看,很难长期保持高增长的态势,经济增速下滑将会成为常态。但是,短时间内国内生产总值过快的下滑将会使经济有硬着陆的风险。目前来看,房地产行业调整对实体经济的利空作用已经开始显现,相关的企业盈利水平明显下降已经是不争的事实,在经济没有寻找到新的增长点的空白期,中国经济存在下行风险,因此政府应当通过一系列政策为经济提供适度的支撑,这会迫使中央银行推出一系列的宽松的货币政策来为经济托底。十月份中国PMI(采购经理人指数)为50.8,不但低于预期,更是创了5个月以来的新低,这一数据的走低说明制造业扩张速度下降,更是坚定了央行进一步宽松的决心。

11月6日,中央人民银行[微博]公布了《2014年三季度货币政策执行报告》,报告中指出三季度中央银行共向市场投放了总额7695亿元的MLF。其中,9月17日,中央银行向五大国有银行进行了总额为5000亿元的MLF。10月份,中央银行向股份制商业银行、较大规模的城市商业银行和农村商业银行进行了总额为2695亿元的MLF。两次MLF的期限均为3个月,利率均为3.5%。

此外,八至十月的三个月的时间内,中央人民银行两次下调正回购利率。其中,9月18日,中央银行将正回购中标利率由3.7%下调至3.5%;10月14日,中央银行将正回购中标利率由3.5%下调至3.4%。

中央人民银行连续大力度的宽松的货币政策是对经济数据疲软的对冲,意在通过增加流动性的方式,来压低货币市场的融资成本,从而增加投资,扩大就业,来达到促进经济增长的目的。由于三季度经济增速下滑,国内保增长的压力仍然很大,考虑到中国经济目前缺乏新的增长点,从内部很难发掘保增长的原动力,处于保增长的目的,中央银行在四季度坚持宽松的货币政策支撑经济就是顺理成章,而宽松的货币环境为大宗商品的反弹提供了良好的外部环境。

2.上游成本――美元回调遇见消费旺季,原油价格有望阶段反弹

受强势美元、全球供给宽松和沙特阿拉伯低价抛售原油的影响,原油期货自七月以来开启了一波长达4个月的单边下跌走势,截止11月10日,WTI原油指数合约报收于77.61美元/桶,较6月30日下跌25.13美元/桶,跌幅为25.46%。

石油输出国组织(OPEC)公布的十一月份月度供需报告显示:全球原油需求量为9120万桶/日,非OPEC供给5590万桶/日,OPEC液化石油气供给580万桶/日,差额为2950万桶/日,考虑到OPEC的常规原油产量在3000万桶/日之上,全球原油供需格局仍然相对宽松,但是这份报告预测的数据较九、十月份持平,说明供需失衡的态势已经趋于稳定,并没有进一步恶化。

图表4:1973-2013年美国石油制品月度消费量(单位:万桶)

数据来源:WIND咨询 ,金石期货研究所

此外,原油的消费具有明显的季节性,其中6、7、8月,三个月是北半球的夏季,由于汽油的消费大幅增加,原油进入消费旺季;12、1、2月,三个月是北半球的冬季,由于西方国家主要使用取暖油进行取暖,市场对于取暖油的消费大幅增加,冬季也是原油的消费旺季。虽然目前是十一月份,但是市场对于原油消费旺季的预期有望提振原油的价格。

综上所述,我们认为由于美联储正式停止购债(QE),而美国进入加息期尚需时日,因此市场认为美元在美国退出QE和进入加息期的政策空白期可能呈现高位震荡甚至回调的走势,对于原油的压制作用将会衰竭。而全球原油供需结构没有进一步恶化,加之原油进入消费旺季,原油的价格有望企稳反弹,PP的价格有望得到来自成本的支撑。

3.下游消费

3.1塑编

图表8:塑料编织开工率(单位:%)

数据来源:隆众资讯,金石期货研究所

塑料编织行业占PP消费结构的45%左右,因此塑编行业的好坏对PP的价格将会产生重大的影响。

进入冬季后,建筑工地临近停工,对于水泥等的用量减少,打包带主要应用在新生书籍的打包,新的学期早已开始,教学打包带目前属于淡季,另外,北方小麦等进入“冬眠”期,导致市场整体需求量出现萎缩,部分小型工厂索性停工,只有部分大型工厂订单充足。但是,由于PP的价格维持在低位,下游企业补库意愿强烈,目前塑编企业开工率维持稳定,在75%的高位,下游企业对于原材料的需求将会支撑PP的价格。

3.2注塑

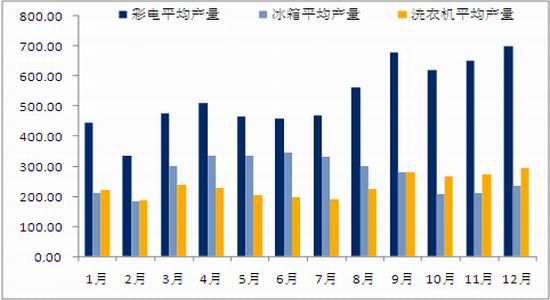

图表9:1990-2013年国内家电月度平均产量(单位:万台)

数据来源:国家统计局,金石期货研究所

注塑行业占PP消费的20%左右,对于PP的价格将会产生较大的影响。

从我们统计的1990-2013年14年的国内家电消费平均量来看,年底是下游家电进入消费的旺季,虽然目前注塑企业的库存维持在高位,但是,随着下游家电消费的增加,注塑企业对于PP的需求将会增加,有助于PP的上涨。

三、后市预测

通过上文的分析,我们认为由于美联储正式停止购债,美元有望阶段性的回落,加之国内央行为了保增长实行宽松的货币政策,为大宗商品的反弹创造了良好的环境。上游原油方面,随着消费旺季的临近,原油的价格有望止跌企稳,加之前期PP的大幅下挫透支了原油的下跌走势,因此原油的反弹可能会引起多头的回补。此外,下游塑编企业的开工率维持在高位、注塑行业迎来消费旺季,下游的需求回暖支撑PP的反弹。操作建议上我们计划在PP1501合约再9600-9750元/吨区间分批介入多单,操作手数为500手,占用资金20%。下方止损区间为9300-9500元/吨,上方止盈区间9900-10100元/吨。

金石期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。