华安期货:需求旺季胶合板市场强势可期

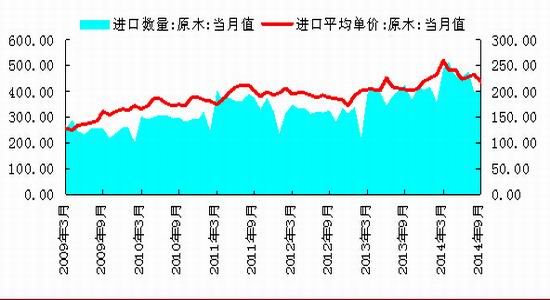

一、9月原木进口量价齐跌,有助于国内库存消化,但成本支撑或削弱

2014年9月,国内原木进口量达404.91万立方米,环比增长2.11%。2014年1-9月累计进口原木3942.68万立方米,累计同比增长18.5%,较上月下滑3.6个百分点。虽9月原木进口环比回升,但增幅明显落后于去年同期,且国内自9月将进入年内消费旺季,原木进口同比下滑有助于下游库存消化。从价格来看,9月进口均价出现回落,虽将削弱板材成本端支撑,但国内原木资源中长期供不应求大格局下,进口价格下滑将有助于提升板材产品竞争力和刺激下游需求。

图1 9月原木进口量同比下滑,进口均价出现回落

资料来源:Wind;华安期货行业研究中心

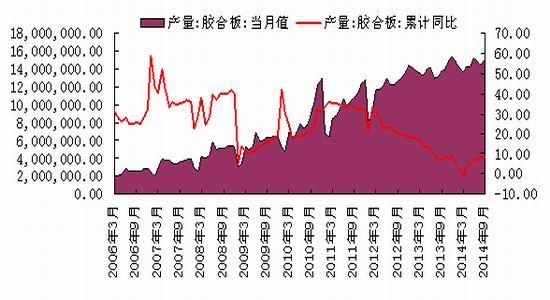

二、产量将迎年内高峰期,供应端压力暂且有限

产量方面,胶合板9月产量达1507.35万立方米,较上月增加4.96%,同比增长7.6%。1-9月累计产量1.28亿立方米,累计同比增长8.14%,增幅呈逐步放缓态势。根据现货市场规律,9-12月份为板材传统生产旺季,产量将迎来年内高峰,供应端压力将逐步升温。从9月产量数据来看,当前仍处稳步增长期,供应端对板材价格的冲击暂且有限。

图2 胶合板月度产量累计同比增幅放缓

资料来源:Wind;华安期货行业研究中心

三、金九旺季不旺,但政策暖风和下游消费主体持稳,需求端潜力仍存

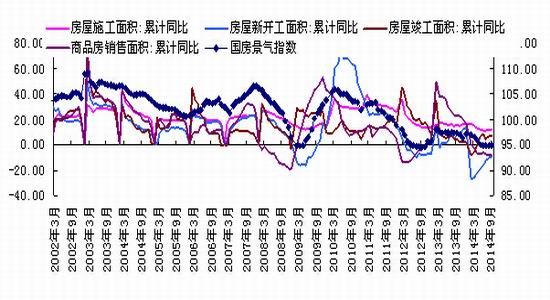

(一)9月旺季地产数据表现不佳,但政策利多因素不断呈现,板材消费有望回暖

国家统计局发布的数据显示,9月份国房景气指数为94.72,较上月再回落0.07点,连续八个月回落,暗示市场对未来房地产回暖的信心依旧不足。9月其他地产指标中,商品房销售面积累计同比跌幅有所放缓,且房屋新开工面积累计同比跌幅也继续收窄,出现改善迹象。但这样的数据出现在“金九银十”的消费旺季,暗示地产市场的调整仍将持续。且截至10月末,全国商品房待售面积57148万平方米,同比增长28%,较上月末增加988万平方米,库存量继续攀升。

不过,政策面的积极因素不断呈现。目前,除一线城市未松绑限购外,其余城市均已放开限购政策。同时,央行[微博]在9月底推出“认房不认贷”的房贷新政,各地多数银行已开始执行,并且近期杭州、南京、济南等多个城市相继松绑住房公积金政策。政策面暖风频吹,市场寒冰或逐步消融,部分城市楼市成交量亦开始回暖。短期地产调整趋势或将受到政策扰动,板材消费有望回暖。

图3 地产各项指标延续低迷,但出现改善迹象

资料来源:Wind;华安期货行业研究中心

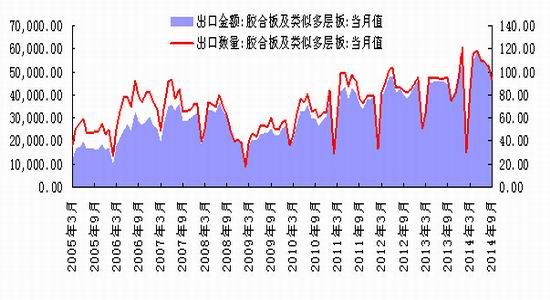

(二)木质家具生产延续持稳复苏态势,胶合板出口不佳,但消费端拖累有限

9月木质家具产量达2297.34万件,较上月增长4.12%。2014年1-9月累计产量达1.91亿件,累计同比延续反弹之势。9月胶合板及类似多层板出口93.77万立方米,较上月下滑10.04%,出口金额4.56亿美元,较上月下滑13.64%。虽9月木质家具产量维持增长,但累计同比增幅有所放缓,且受经济、战争和成本等多个因素影响,胶合板出口延续量价齐跌的不利局面。但国内板材生产企业身处结构调整周期,作为板材下游消费的主体,今年以来木质家具形势较去年明显好转,由此将导致消费端对板材拖累有限。

图4 木质家具产量累计同比延续增长

资料来源:Wind;华安期货行业研究中心

图5 胶合板月度出口延续下滑

资料来源:Wind;华安期货行业研究中心

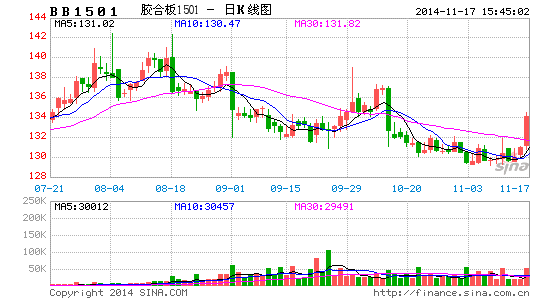

三、期价逼近前期震荡区间底部,关注持仓变化

从期货市场的表现来看,目前胶合板价格已逼近130-150前期震荡区间底部,而这样的期价也基本进入胶合板生产成本区间,厂商参与套期保值所带来的抛压有限。另外,从前三次的运行规律来看,胶合板在活跃合约交割月前均易出现一波增仓上涨行情。目前,持仓量已进入底部区间徘徊,资金潜在推涨概率增加。而当前距离1月合约交割还有两个月时间,11月底仓单将全部注销,谨防资金在12月初重演此前行情。

图6 胶合板逼近130-150的震荡区间底部

资料来源:文华财经;华安期货行业研究中心

综合来看,9月原木进口量价齐跌,这将有助于国内库存消化,且9月胶合板产量稳步增长,供应端对板材价格的冲击暂且有限。“金九”房地产市场呈现旺季不旺,多项指标维持低迷,但政策暖风频吹、下游木质家具生产持稳复苏,需求端潜力仍存。目前,胶合板期价进入生产成本区间,厂商套期保值抛压有限。因此,期价跌破130后下行空间将较为有限,投资者可把握时机低位入场试多,设置止盈止损同时关注持仓量变化。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。