�и��ڻ��������ʮ�ѹ�����ʯ��ѹ����

�������ݵ������������ʮ���ѹ���ԭ���������ǣ�������APEC�����ڼ䣬������ԭ���ϲɹ������ն����͵Ȳ������أ���֮��������ʯ��Ӧ�����������ӣ���Ӧ��ʣ���潫��һ���Ӿ硣��۷��棬���ھ�������ȱ�����ܣ������ж��������ٴγ�̨���ģ�̼����ߵĿ����Խϵͣ�ͬʱ�����˳�QE����������Ԫ�Ƽ۵Ĵ�����Ʒ������һ�ֵ��µ����ա������ϣ�����������I1505��Լ����ͼ��������ǰ�ڼ۴����µ�һ��������ͨ���������ڼ��µ���500�Ϸ��������г��ɽ�ή�������ֲ����ӣ��Ҿ����������ڼ۳�ѹ���Ϸ�520-530ѹ�����ԣ�Ԥ�ƺ����ڼ��Խ������У������µ�Ŀ�꿴��480����������I1505��Լ������Ϊ����

����������

����һ�� �������ʮ���ѹ���ԭ����������

�������й�������ҵЭ������ͳ��������ʾ��10����Ѯ�ص����ָ��վ�����176.29��֣���9��ͬ��ˮƽ�½�1.35%����8��ͬ��ˮƽ�½�3.64%������ͬʱ��ʾ��10����Ѯĩ�ص���ҵ���1565.63��֣���9��ͬ��ˮƽ�½�1.52%����8��ͬ��ˮƽ����2.66%��

����ͼ1 �й��ص��������ҵ�ָ��վ�����

����������Դ���ҵĸ����� �и��ڻ�

����ͼ2 �ص�ͳ�Ƹ�����ҵ�����(��λ�����)

����������Դ���ҵĸ����� �и��ڻ�

�����������ݷ�ӳ����������ҵ�������ʮ�������������ָ��վ����������������������½�����ʾ�ֳ��������鲻�ѡ��Ӹ�Ƶ��������������10��31�յ��ܣ�Mysteel�����163�Ҹֳ����ֳ�ӯ��ռ��63.80%����8��ͬ��ˮƽ�½�16.57%����֮���Ӧ����¯������һ·�»���88.81%����8��ͬ��ˮƽ�½�2.48%����Ȼ������ӯ���½�ѹ�Ƹֳ��������顣���ǣ��ڲ����½�������£�������������8��ͬ��ˮƽ�ۼ�����2.66%�����ڴ�ͳ�����������ֳ�ȥ���ѹ���ǵ�û�м��ᷴ�����أ���ʾ�ն����ѡ�

����ͼ3 ȫ���ֳ���¯���ޣ���¯������&ӯ���ֳ�ռ��(��λ��%)

����������Դ���ҵĸ����� �и��ڻ�

�������ں��У�������Ϊ������ʯ�����ǣ���һ���ĸ��ʽϴ�ԭ�����£�1.�������ʮ�������ѹ�����֮������ת�����ն����������䡣����ʷ������������9�·���ȫ���ָ��վ����������ֽ������»����Ҵֲָ����»�֮�ƽ���������ף�������ݵĴָ��ղ�������12�·ݴﵽ�������ֵ��2.���ڷ��������������������ã�������Ϊ��10�·�30�����г�����Ʒ���ɽ�������ɽ����������ּ����Ի�ů���������ڽ��ѿ����Է����¿�������Լ����ز�Ͷ�ʿ���������Ļ���Ӱ�죬�����߲���ֱ��Ӱ������������Ҫָ�꣬���й����ز��г���ǰ�Դ������µ������ڣ����ֲ�������Ҳ�����������½���3.Ϊȷ��APEC�����ڼ䱱�������������������ܱ�5ʡ��ָ�����Ϸ�������ŵ������Ⱦ�������ijɣ��ӱ����ֳָ����������������г���������������Ϣ����֮�����г����ڸֳ�ͣ���������ó����������£���Ŀǰ���������Ѿ���һ���䣬�����ٸֳ���ԭ���Ͻ��Բ������͵�ֱ������Ӱ�졣�������Ͽ����ӱ��ֳ����ѳ��ֶ��ߣ�����10��31�յ��ܣ��ӱ��ֳ���¯�����ʻ���С��0.32%��87.3%������С�ֳ���¯�����ʵ�����Ϊ���ԣ��µ�1.82%��76.36%��

����ͼ4 ȫ���ָ��վ������¶ȹ���(��λ�����)

����������Դ���ҵĸ����� �и��ڻ�

����ͼ5 30�����г�����Ʒ���ɽ�������ɽ������仯(����ֵ)

����������Դ��Wind��Ѷ �и��ڻ�

����ͼ6 �ӱ��ֳ���¯������(��λ��%)

����������Դ���ҵĸ����� �и��ڻ�

����������������ʯ��Ӧ�����ӣ���Ӧ��ʣ�Ӿ�

����ǰ�ڡ�����ʯ��Ӧ��ʣ�Ӿ� �ļ��ȷ������ա������У����Ǿ��ļ�������ʯ��Ӧ��ʣ����������꾡�Ľ����ָ���ļ���Ϊ�ҹ�����ʯ�������������������ߵ�һ��ʱ�䣬����ʯ��Ӧ��ʣ�ľ���������һ���Ӿ磬�Ӷ���ѹ��ۡ��г�������ʯ��Ӧ��ʣ���ݿɲο����ģ�����Ͷ�������ʯ��Ӧ����������Լ�ԭ����в��䡣

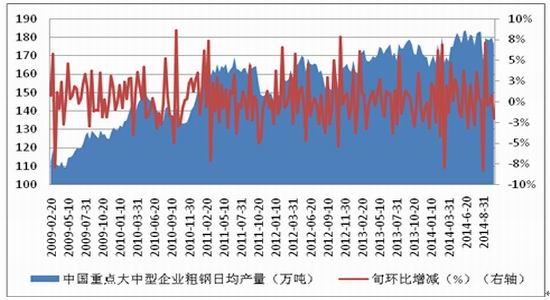

����1.�й���������ͳ��������ʾ��9�£��й���������ɰ���侫��8469��֣�����ʷ�θ�ˮƽ����������981��֣�ͬ������13.6%��1-9�£��й��ۼƽ�������ɰ���侫��6.9907�ڶ֣�ͬ������16.5%���ӽ�5�����ʷ�����������������������ʯ����������쫷�������в�Լ���ֳ���������Ӱ�죬�ҹ���������ʯ�������ļ��ȳ��������������ص㣬�����ڽ��������θ��·ݶ༯����11��12�·ݣ��������Ӿ�����ʯ��Ӧ��ʣ���档

����ͼ7 ȫ������ʯ��������(��λ�����)

����������Դ���ҵĸ����� �и��ڻ�

����ͼ8 ȫ������ʯ���������¶ȹ���(��λ�����)

����������Դ���ҵĸ����� �и��ڻ�

����2.��2014��10��16���𣬲��ĺ���ɢ���˷�ָ��(BDIָ��)���������������Ϊ�ڽ�һ�����µ��µ����档����10��30�գ�BDIָ����10��16�յ�930��������53.12%��1424�㡣BDIָ���Ĵ������˵����ɢ�������������ӣ�Ԥʾ�ź��ڹ�Ӧ�������ӡ����˽⣬BDIָ����������Ҫ�ܺ���ʹ��˷�(BCIָ��)������֧�ţ���ͼҲӡ֤����һ��ϵ��BCIָ��ͬ����10��16����������ǣ�����10��30�գ�BCIָ����10��16�յ�1315��������168.75%��3534�㣬���Ը���BDIָ�����Ƿ������ڰĴ����ǡ��������Ϸǵ�����������ʯ���˴������ƶ��˼۴��ǣ�Ԥʾ�ź�������ʯ��Ӧ����������ӡ�������������������ʯ�Ĺ�Ӧ����������ӣ���Ӧ��ʣ�Ӿ磬���ۼ�����ѹ��

����ͼ9 BDI��BCI�仯���

����������Դ��Wind��Ѷ �и��ڻ�

��������ԭ���ϼ��в����ģ����ǰ������������Ӧ��ˮ

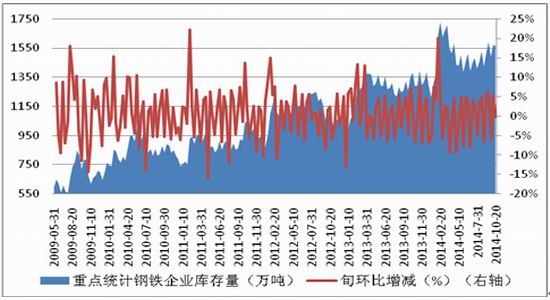

�����ҵĸ�����������ʾ������10��31�յ��ܣ�Mysteelͳ�Ƶ�ȫ��30����Ҫ�ۿ�����ʯ�������Ϊ10203��֣�������171��֣��������������ܵ��½����ơ���2��14�յ���������ʯ�ۿڿ���Ѿ�������8����ά�����ڶ����ϡ��г��Ѿ������˸ۿڿ�����ڶֵ���ʵ���ۿڿ�����ֵ��������г�Ӱ�����������ڶֵĿ�汩¶������ʯ��Ӧ��ʣ���ն�����ת��ֳ��ʽ���ŵ����ź�ɫȫ��ҵ�������⣬�Կ�����в�������������Ҳ���������ڡ�

����ͼ10 ���ڿ�ۿڿ��仯(��λ�����)

����������Դ���ҵĸ����� �и��ڻ�

����������������������רҵίԱ����������ݣ�10�·ݸ�����ҵ�ɹ���ָ��Ϊ52.0%����9�´������10.4���ٷֵ㣻ԭ���Ͽ��ָ��Ϊ43.7%����9�»���4.9���ٷֵ㡣������ʾ��10�·ݸֳ�����ԭ���ϵIJɹ������������Ի�������Ҫ��������ʮһ�����Լ�11�¸ֳ��������е����νϴ��ģ��ԭ���ϲ��⡣���ǣ�����ͬʱ��ʾ��ԭ���Ͽ��ָ�������������ޣ�Ŀǰ�Դ����ٿݷֽ������¡����⣬�ҵĸ�����������ʾ���ֳ��Ա��ֵͿ��ɹ�ģʽ������10��24�յ��ܣ��ֳ����ڿ���ƽ��ʹ������Ϊ25�죬������ĩ�½�1�죻�ֳ���������ƽ��ʹ������Ϊ5�죬������ĩˮƽ��ƽ��

�������ǵ�10�µֳ���APEC�������ؽ��еĽϴ��ģ���⣬����Ԥ�ƣ�11������Ѯԭ���ϵIJɹ�����������ܵ����ƣ�ԭ���ϳɽ��������������Ѯ����ת�ü���

����ͬʱ������10�·�ǰ�����νϴ��ģ��ԭ���ϲ����Լ����ڻ������Ӱ�죬���Ƿ��֣�ԭ���ϼ��вɹ��Կ���γ�֧�����ã�������10�µ�����ʯ�ڼ۳����������������ǣ������ڸֳ����ʽ��Լ����յȷ���Ŀ������ɹ���ģ����ǰ����ԭ���ϲ��ⵥ�����ز�����֧�ſ�۷�������Ҫ�������ع�ͬ��ϣ�������ʮһ�ں�����ʯ�ڼ��������������մ�����ǡ�

����ͼ11 �ֳ�����ʯ���ʹ������(��λ����)(2011-����)

����������Դ���ҵĸ����� �и��ڻ�

�����ġ����ھ�������ȱ�����ܣ������˳�QE���մ�����Ʒ

�������ں�۷��棬��ǰ����ͳ�ƾֹ����������Ⱦ����������������»�����ʾ�й��������ٽϴ�����ѹ���������������г�Ԥ�ڡ�����������GDP�����ɶ����ȵ�7.5%�����������ȵ�7.3%���Է��ز�Ϊ�����Ĺ̶��ʲ�Ͷ���������ٷŻ����ƣ����ҷ���ƽ��������ͬʱ�����¹�����10�·�����ҵPMI����0.3���ٷֵ���50.8������������µ͵㡣�������ʮ����ͳ������������ҵPMIȴ���֡��������������ص㣬����������¶������³��ڶ�������ѹ�������ɹ����ͽ���ָ���ֱ����0.6��0.3��0.9��0.5��0.1���ٷֵ㣬����������������Ż�����ʾ��������ȱ�����ܡ��������߷��棬���������ȹ��ҳ�̨��һϵ���������ٴ룬���Ч�Ѿ��������֣����緿�������ȴ̼�������Ȼ��Ҫ��һ����ʵ��ͬʱ10��PMI��Ҫ����ָ���ҵ��Աָ����������0.2���ٷֵ���4���¸�λ����ҵά���ȶ�Ϊ���ṹ������ڣ���ʾ���������ٴγ�̨���ģ�̼����ߵĿ����Խϵ͡��������߷��棬����[��]�������г��ͷ������ԣ�����Ϲ����г���ȷ�����ع������µ����ͷų���ȷ�Ļ��ҿ����źţ����Ƕ�������Ҫ�Զ���ķ�ʽ�Ƴ���ȫ��������ڡ�

�������ʺ�۷��棬10��29��������������������������������(QE)���ߣ�ͬʱչ�ֳ��������������Լ���ҵ����ǰ�������ġ��˳�QE������Ԫ��ǿ��������Ԫ�Ƽ۵Ĵ�����Ʒ���ܽ�������һ�ֵ��µ�ѹ����

�����ۺ�����������������Ϊ���������ʮ���ѹ���ԭ���������ǣ�������APEC�����ڼ䣬������ԭ���ϲɹ������ն����͵Ȳ������أ���֮��������ʯ��Ӧ�����������ӣ���Ӧ��ʣ���潫��һ���Ӿ硣��۷��棬���ھ�������ȱ�����ܣ������ж��������ٴγ�̨���ģ�̼����ߵĿ����Խϵͣ�ͬʱ�����˳�QE����������Ԫ�Ƽ۵Ĵ�����Ʒ������һ�ֵ��µ����ա�

���������ƻ�

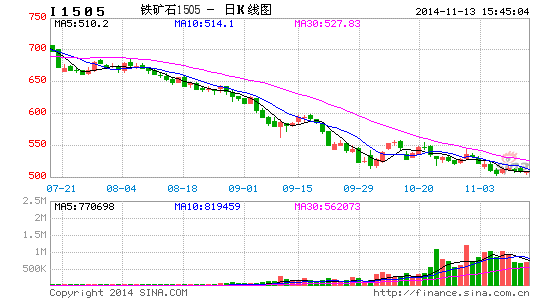

��������������I1505��Լ����ͼ��������ǰ�ڼ۴����µ�һ��������ͨ���������ڼ��µ���500�Ϸ��������г��ɽ�ή�������ֲ����ӣ��Ҿ����������ڼ۳�ѹ���Ϸ�520-530ѹ�����ԣ�Ԥ�ƺ����ڼ��Խ������У������µ�Ŀ�꿴��480����������I1505��Լ������Ϊ����

����ͼ12 ��������1505��Լ��������

����������Դ�����Ĵ�ʦ �и��ڻ�

�����и��ڻ�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե������ר��

�������ĵ��˻�����

�۽�

- ���λ�����2��������ս��Ȩ��

- �����ء�������Ȩ���

- ��ħ�����������

- ���ʵ����������������

- ��Ӣ�����������������������

- �����2�����˶������ֿ�

- ���صش��桷���IJ��Լ�����

- �����Ż������ͽ����������

- ��������˫�㡷�������

- ���������硷���˶������

- ����֮���֡���ս�����

- ��ս�����硷������Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�