上海中期(周报):硅铁大幅跳水关注套利操作

硅铁主力1501 合约日K 线图

资料来源:文华财经

锰硅主力1501 合约日K 线图

资料来源:文华财经

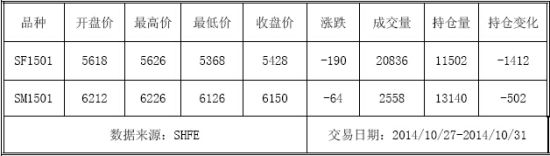

主要合约一周数据汇集( 单位: 元/ 吨)

一周行情

硅铁:周K 线显示,硅铁SF1501 合约以大阴线报收。上周开盘5618元/吨,最高5626 元/吨,最低5368 元/吨,收盘5428 元/吨,较前一周收盘价下跌190 元/吨;上周成交量20836 手,持仓量11502 手,较前一持仓量减少1412 手。

锰硅:周K 线显示,锰硅SM1501 合约以小阴线报收。上周开盘于6212 元/吨,最高6226 元/吨,最低6126 元/吨,收盘6150 元/吨,较前一周结算价减少64 元/吨;上周成交量2558 手,持仓量13140 手,较前一周持仓量减少502 手。

基本面解读

硅铁现货市场方面,目前供应过剩压力逐渐凸显,9 月我国硅铁产量为44.45 万吨,环比增加4.9%,单月产量创下年内3 月以来的高点。其中,9 月宁夏硅铁产量高达12.44 万吨,环比剧增20.8%。而需求方面,虽然出口量大幅提升,前三季度出口量已经超过去年全年的总出口量,但该出口量还不及硅铁的单月产量,而且目前钢铁业库存压力明显加大,使得粗钢产量增速有所放缓。综上所述,硅铁供需矛盾有所加剧,料后期价格或将继续小幅下行。

锰硅现货市场方面,上周锰硅合金维持弱势盘整格局,供应压力有明显减缓。南方生产企业有停产检修迹象,且部分有库存的企业宣布将暂停销售,开工率明显下滑;北方地区开工率虽然小幅提升,但由于APEC 会议,内蒙丰镇、卓资、化德、包头等硅锰产区近期均接到11 月1 日-15 日的停产、限产文件,且此轮政策执行严格,对于2.5W 以下炉型在会议期间一律明确关停,否则拉闸限电,而2.5W-3W 等炉型视环保情况再做定夺,包头地区部分1W 左右炉型暂能开一半产量。综上所述,锰硅相对于硅铁来讲表现较为利好,料后期价格抗跌性将表现显著。

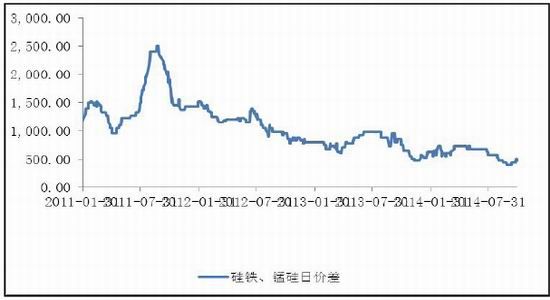

上海地区硅铁、锰硅价差走势图

资料来源:wind

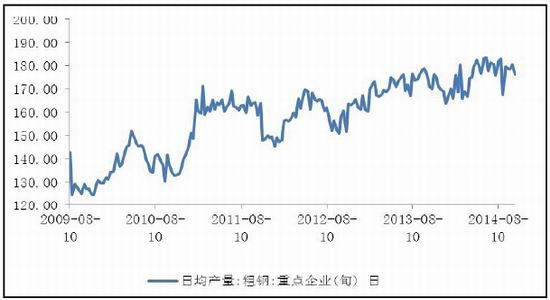

下游粗钢产量方面,2014 年10 月上旬,参加中国钢铁工业协会生产经营旬报统计的156 家会员钢铁企业,共生产粗钢1803.46 万吨、生铁1739.03 万吨、钢材1676.08 万吨、焦炭360.72 万吨。日产量及上一旬增减情况分别为:粗钢180.35 万吨,增产1.77 万吨,增幅0.99%;生铁173.90 万吨,减产0.28 万吨,减幅0.16%;钢材167.61 万吨,减产21.60 万吨,减幅11.42%;焦炭36.07 万吨,增产0.68 万吨,增幅1.93%。据此估算,本旬全国日均产量分别为粗钢219.59 万吨、生铁195.36 万吨、钢材289.78 万吨、焦炭130.25 万吨。本旬会员钢铁企业钢材库存量1568.85 万吨,较上一旬增加77.71 万吨,增长5.21%。

粗钢日均产量变化图

资料来源:wind

本周走势预测

硅铁:上周硅铁跌幅扩大,主要是上周五临近尾盘,期价大幅跳水,跌破前期低点以及区间下沿,整体表现偏弱。介于目前基本面情况,期价逆势上行的概率不大,且本周河北钢铁正式招标价格将要出炉,若如预期下调,期价或将受到拖累。但介于上周五期价的大幅跳水,本周连续大幅度下行空间有限,或将维持低位震荡,操作上建议空单可部分止盈,谨慎持有。

锰硅:上周锰硅小幅下滑,主要是上周五跟跌硅铁,但整体表现较为抗跌。目前基本面表现较为利好,南方受电价上调影响而缩减产量,北方受APEC 影响强制拉闸限电,但由于北方库存量较大,短期内市场不会出现供不应求的现象,供需矛盾将有所缓解,建议投资者可关注买锰硅抛硅铁套利机会。

上海中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。