华联期货(周报):旺季不旺胶合板走势仍偏弱

第一部分 行情回顾

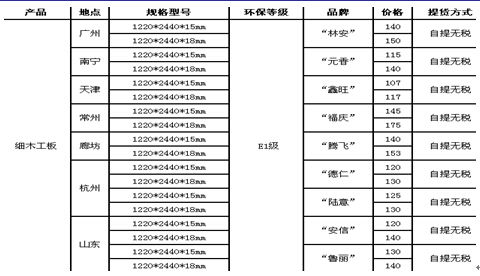

本周胶合板期货继续下跌,已经五连阴。1501合约全周下跌0.61%,收于129.70元/张。现货方面,截至11月7日,全国主要地区细木工板价格情况,请参看图1。

图1:11月7日全国主要地区细木工板价格(元/张)

资料来源:卓创资讯 华联期货研究所

第二部分 行业基本面分析

现货市场方面,本周国内细木工板市场稳定为主,除国内规模厂家或品牌企业走货较好外,大部分中小企业走货缓慢,厂家抗风险能力极大,成本略有起伏时,厂家利润面缩水。本周两广地区E1级15厘、杉木芯或马六甲芯、三聚氰胺纸贴面的生态板,出厂主流价在135-145元/张,18厘平均贵10元。据了解,目前两广地区马六甲芯细木工板货源紧张,马六甲芯采购竞争激烈,但下游采购一般,厂家多根据客户需求进行生产,价格暂未出现波动。

生产方面,河北企业APEC峰会期实行停产或限产,本周保定、廊坊胶合板已全部停工。11月份淡季影响下,厂家走货量日渐减少,旺季时节采取的让利措施正缓慢收回。目前大部分厂家走货量仅占去年同期的三分之二,且每张板子的利润亦不及往年。开工方面来看,成本增长和市场需求低迷,不少厂家长期处于时开时停的尴尬境地。

原木价格方面,国内原木价格未出现往年下滑的迹象,淡季需求下供应偏紧,价格居高盘整;进口木材来源较广,不同来源地不同品种的原木供需状况不一样,价格涨跌调整均现。部分港口地区辐射松、加拿大松木价格有上涨,涨幅达到20-30元/立方米,一方面材料原产地的价格有上涨,另一方面原料市场供应紧缺,拉高价格。铁杉、花旗松的因库存量偏多,价格出现小幅下调。

胶粘剂方面,本周甲醛市场窄幅下滑。截止收稿,山东地区甲醛市场均价为1192元/吨,环比下滑0.67%。原料市场全面下跌,场内交投气氛偏冷,甲醛市场跟随原料联动效应明显。整体来看,原料市场暂无长线利好支撑,甲醛市场窄幅盘弱。卓创预计,场内短线弱势运行,后期或关注河北厂家开车情况及下游外采情况。本周国内尿素市场维持稳中疲弱走势。多数地区集港结束,局部剩余一周左右,而内贸新单成交有限,压力持续增加。山东小颗粒地销主流1480-1510元/吨,周环比略降1.64%,周同比下滑6.56%。市场等待本周末召开的磷复肥会议政策指引,预计短期市场大势维稳,局部略有涨跌,下周交投或有升温,但对板厂影响不大。

第三部分 市场展望及操作策略

前近期进口马六甲原木与部分国产原木价格出现明显下跌,随着厂家关注并参与交割,原材料成本下滑将在期价上有所体现。不过,随着之后天气的变冷与过年时间的逼近,人工成本将会有一定上调,而胶合板是劳动密集型产业,人工成本不容忽视。需求方面,当前市场已经进入传统旺季,但旺季不旺,需求仍然低迷;不过,预计随着房地产新政效用的发酵,房地产市场或能有所企稳,商品房成交量有所回暖,最终刺激板材市场,胶合板的下游需求有望转好。在成本支撑与下游需求转好的情况下,胶合板下跌的空间不大。从经验看,新主力合约1501价格目前仍不存在仓单压力,期价自然偏弱,目前已经回落至生产成本线130上下。随着后市进入主力合约临近交割期,价格会有表现。前期笔者建议分批逢低介入,后因大幅上涨已经提示逢高适当减持。目前剩余仓位下周可以继续持有,如仓位较轻,可以适当逢低逐步加仓,不过仓位仍宜保持在20%以下。中期投资操作可参考图2。

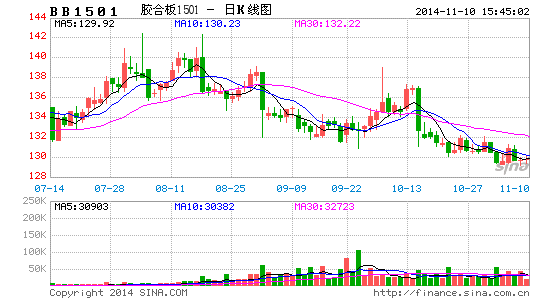

图2:胶合板1501合约走势图

资料来源:博易大师 华联期货研究所

华联期货 黄忠夏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。